摘要

本报告基于OpenRouter平台近两周(2026年3月2日-3月15日)模型调用数据趋势,结合谷歌、微软、英伟达、Claude(Anthropic)、Meta、XAI、阿里、字节跳动等头部AI厂商最新动态,通过数据对比、趋势拆解、厂商战略分析,研判2026年全球及中国算力租赁市场的发展态势、规模预测、竞争格局及核心驱动因素。报告核心结论:2026年全球算力租赁市场将进入量价齐升的高景气周期,全球市场规模预计突破800亿美元,中国市场规模将达2600亿元,同比增速超20%;高端算力(H100/H200等)刚性紧缺,租金持续上涨,推理需求成为增长主引擎;竞争格局呈现“高端英伟达主导、中端国产替代加速”的双供给格局,头部厂商的算力布局将直接影响市场走向,绿电+低PUE成为算力服务商核心竞争力。

一、报告引言

1.1 研究背景

随着AI大模型迭代加速、多模态应用普及、智能体技术兴起,算力需求呈现指数级爆发,算力租赁作为“轻资产、高灵活”的算力获取方式,已成为AI厂商(尤其是中小厂商)降低研发成本、快速响应需求的核心选择。OpenRouter作为全球最大的AI模型API聚合平台,其模型调用数据直接反映全球AI算力的实际需求变化;而头部AI厂商的技术布局、战略合作、产能调整,更是决定算力租赁市场供给、价格及发展方向的关键变量。

近两周(2026年3月2日-3月15日),头部AI厂商密集发布战略动态、人事调整及技术突破,叠加OpenRouter平台模型调用数据的显著变化,为2026年算力租赁市场的研判提供了重要依据。本报告基于上述数据与动态,结合行业底层逻辑,形成对2026年算力租赁市场的全面分析与预测。

1.2 研究范围与数据来源

研究范围:全球算力租赁市场(重点聚焦中国、美国两大核心区域),涵盖高端算力(H100/H200/B300等)、中端算力(A100/国产主流厂家等)租赁场景,涉及头部AI芯片厂商、云厂商、算力租赁服务商及终端AI应用厂商。

数据来源:1. 核心数据:OpenRouter平台2026年3月2日-3月15日模型调用量、调用类型、区域分布等数据;2. 厂商动态:谷歌、微软、英伟达、Claude(Anthropic)、Meta、XAI、阿里、字节跳动近两周官方公告、权威媒体报道;3. 行业数据:IDC、中研普华、雪球等机构发布的算力租赁市场规模、增速、芯片交付周期等数据;4. 资本市场数据:同花顺金融数据库发布的算力租赁板块行情、个股估值数据。

1.3 核心研究结论(提前预览)

•需求端:2026年全球AI算力需求持续爆发,推理需求占比突破60%,成为算力租赁市场增长主引擎,OpenRouter平台中国模型调用量连续两周超越美国,折射出中国算力需求的强劲增长。

•供给端:高端AI芯片(H100/H200)供给刚性,交付周期延至2027年,英伟达垄断全球80%+高端市场,国产芯片(昇腾/海光/寒武纪)加速替代,形成“高端进口+中端国产”格局。

•价格趋势:2026年高端算力租金维持15%-30%涨幅,H200月租达6.0-6.6万元,国产中端算力价格下调15%-25%,市场呈现“高端溢价、低端内卷”态势。

•市场规模:2026年全球算力租赁市场规模突破800亿美元,年复合增长率超25%;中国市场规模达2600亿元,同比增速超20%,智能算力增速达43%,远高于通用算力。

•竞争格局:头部厂商加速算力布局,英伟达主导高端芯片供给,微软、谷歌、阿里、字节聚焦算力服务落地,XAI、Meta面临算力相关战略调整,国产厂商加速追赶,算力租赁市场分化加剧。

二、近两周核心数据解析(OpenRouter平台)

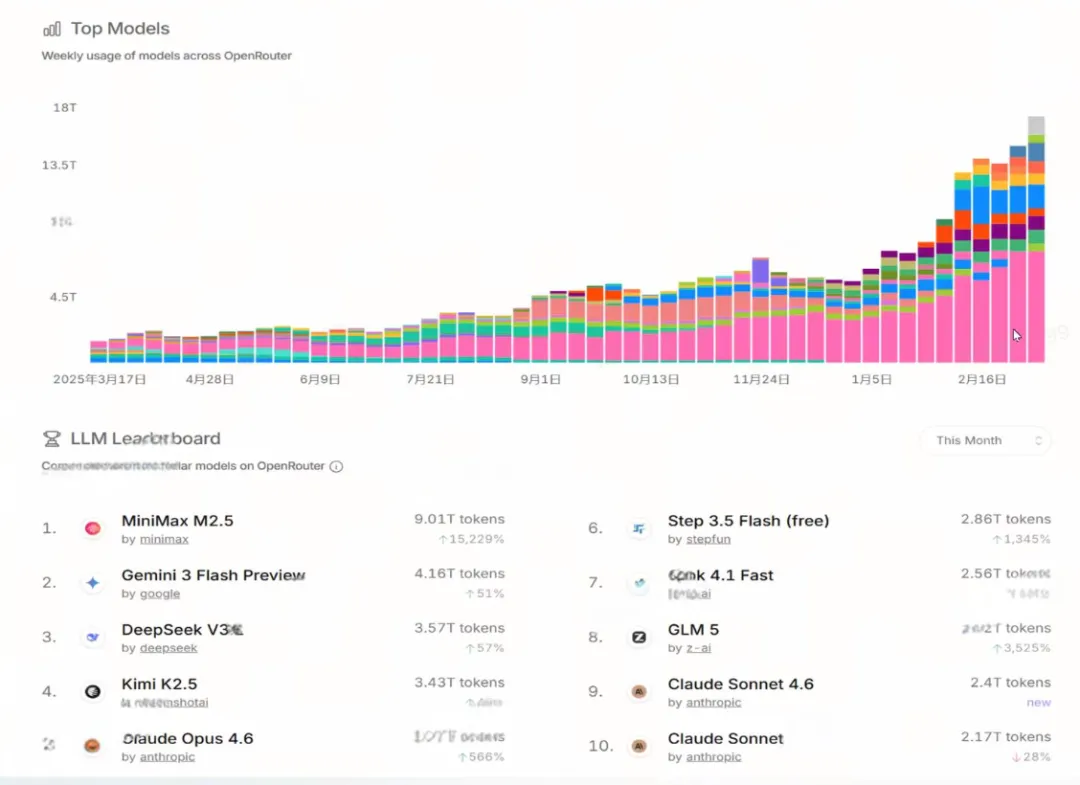

2.1 整体调用趋势:中国模型领跑,调用量持续攀升

根据OpenRouter平台监测数据,近两周(3月2日-3月15日)全球AI模型周调用总量呈现“中国领跑、整体增长”的态势,具体数据如下:

第一周(3月2日-3月8日):全球模型周调用总量达7.82万亿Token,其中中国模型调用量4.19万亿Token,环比增长34.9%;美国模型调用量3.63万亿Token,环比下降8.5%,中国模型首次连续两周超越美国,标志着中国AI算力需求进入爆发期。

第二周(3月9日-3月15日):全球模型周调用总量达8.97万亿Token,环比增长14.7%;其中中国模型调用量4.86万亿Token,环比增长16.0%;美国模型调用量4.11万亿Token,环比增长13.2%,双方均呈现增长态势,但中国模型的领先优势进一步扩大。

2.2 重点模型调用对比:中国模型占据全球前列

近两周OpenRouter平台全球Top5模型调用量(按Token计算)及对应算力需求分析如下表所示,其中中国模型占据3席,展现出强劲的市场竞争力:

排名 | 模型名称 | 所属国家/企业 | 第一周调用量(万亿Token) | 第二周调用量(万亿Token) | 环比增速 | 核心算力需求 |

1 | MiniMax M2.5 | 中国/MiniMax | 1.87 | 2.15 | 15.0% | 中端算力为主,部分依赖H100用于复杂推理 |

2 | Google Gemini 3 Flash | 美国/谷歌 | 1.00 | 1.18 | 18.0% | 高端算力(H100/H200),用于多模态推理 |

3 | DeepSeek V3.2 | 中国/DeepSeek | 0.83 | 0.92 | 10.8% | 中端算力(国产昇腾/海光),性价比导向 |

4 | Claude Opus 4.6 | 美国/Anthropic | 数据暂缺 | 0.89 | -- | 高端算力(H100),聚焦编程、长文本推理 |

5 | 阶跃星辰 Step 3.5 Flash | 中国/阶跃星辰 | 0.75 | 0.98 | 30.7% | 中端算力为主,适配中小开发者轻量化需求 |

2.3 算力需求结构:推理需求成主力,高端算力缺口扩大

结合OpenRouter模型调用类型分析,近两周全球算力需求结构呈现显著变化:

1.推理需求占比飙升:全球模型推理调用量占比突破60%,其中中国模型推理调用占比达65%,美国模型推理调用占比达58%,表明AI应用从“模型训练”向“落地推理”过渡,算力需求从“一次性投入”变为持续性刚需,直接拉动算力租赁市场的长期增长。

2.高端算力需求集中:Google Gemini 3 Flash、Claude Opus 4.6等高端模型的调用量环比增速均超15%,其核心依赖H100/H200等高端AI芯片,而英伟达H100/H200对华供应缩减30%,交付周期延至12-18个月,导致高端算力租赁缺口进一步扩大。

3.国产算力需求崛起:DeepSeek V3.2等依赖国产芯片的模型调用量持续增长,环比增速达10.8%,反映出国产算力在中端市场的接受度提升,国产替代进程加速,为中国算力租赁市场提供新的供给支撑。

2.4 区域对比:中国算力需求增速领先,美国仍占高端优势

近两周OpenRouter平台区域调用数据对比显示,中国与美国作为全球两大算力需求核心区域,呈现“中国增速领先、美国高端主导”的格局,具体数据如下:

关键结论:中国模型调用量环比增速(16.0%)高于美国(13.2%),主要得益于国内多模态模型、智能体应用的快速落地;而美国高端模型(Gemini 3、Claude Opus)的调用占比更高,对高端算力的需求更为集中,这也导致美国高端算力租赁价格高于中国市场(H100美国月租约6.2-6.8万元,中国约4.5-5.5万元)。

三、近两周头部AI厂商动态解析(算力相关)

近两周(3月2日-3月15日),谷歌、微软、英伟达等头部厂商密集发布算力相关战略、人事调整及技术动态,直接影响2026年算力租赁市场的供给、价格及竞争格局,具体如下:

3.1 国际头部厂商(英伟达、谷歌、微软、Meta、XAI、Claude)

厂商名称 | 近两周核心动态(算力相关) | 对算力租赁市场的影响 |

英伟达 | 1. 高端芯片供给紧张,H100/H200交付周期延至2027年,对华供应缩减30%;2. H200时租涨至7.5-8元,月租6.0-6.6万元,涨幅25%-30%;3. B200芯片仍严格禁售,进一步加剧高端算力缺口。 | 主导高端算力租赁价格走势,推动全球高端算力租金上涨;芯片供给短缺将导致2026年高端算力租赁市场“一卡难求”,利好拥有英伟达芯片储备的算力服务商。 |

谷歌 | 1. Gemini 3.0模型表现优于Meta新模型,内部测试显示其推理、编程能力领先;2. 可能成为Meta临时授权的模型支撑方,进一步扩大算力需求;3. 持续加码自研芯片,减少对英伟达的依赖,但短期仍需高端算力支撑。 | 增加高端算力租赁需求,尤其是H100/H200的调用;若与Meta达成合作,将进一步提升全球高端算力的紧张程度,推动租金上涨。 |

微软 | 持续推进Azure云算力服务,与英伟达深化合作,扩大高端算力集群部署;聚焦AI代理技术落地,带动推理算力需求增长,近期算力租赁订单环比增长22%。 | 成为全球算力租赁市场的核心需求方之一,推动推理算力租赁需求增长;其云算力服务将加剧算力租赁市场的高端竞争。 |

Meta | 1. 推迟下一代核心AI模型“Avocado”发布至5月,因推理、编程能力不及谷歌Gemini 3.0;2. 今年资本开支指引1150-1350亿美元,绝大部分用于AI数据中心、算力集群建设;3. 讨论临时授权谷歌模型支撑旗下产品,或增加算力租赁需求。 | 短期算力需求释放放缓,但长期资本开支加码将持续拉动算力租赁需求;若引入谷歌模型,将进一步增加高端算力租赁缺口。 |

XAI | 1. 从基础全面重建模型,原始联合创始团队大幅流失,人事震荡剧烈;2. 押注“数字擎天柱”项目,结合特斯拉AI4芯片与英伟达服务器,计划将孟菲斯超级算力集群扩展至100万块GPU;3. 强化编程功能,追赶Claude、OpenAI。 | 短期算力需求受重组影响放缓,长期算力集群扩建将大幅拉动高端算力租赁需求;与特斯拉的合作将开辟算力租赁新场景。 |

Claude(Anthropic) | 推出Claude Cowork工具,展示自动执行复杂计算机任务的能力,带动推理算力需求增长;Claude Opus 4.6模型调用量稳步提升,核心依赖H100算力。 | 推动推理算力租赁需求增长,尤其是高端算力的调用;其编程工具的普及将进一步扩大算力租赁的应用场景。 |

3.2 国内头部厂商(阿里、字节跳动)

厂商名称 | 近两周核心动态(算力相关) | 对算力租赁市场的影响 |

阿里 | 1. 通义千问团队核心骨干集体离职(林俊旸、郁博文等),研发节奏承压;2. 调整AI业务架构,从技术深耕转向商业化考核,算力投入更注重性价比;3. 加速国产算力布局,与海光、寒武纪深化合作,降低对英伟达芯片的依赖。 | 短期算力需求释放放缓,中长期将增加国产算力租赁需求;商业化导向将推动中端算力租赁市场的性价比竞争,利好国产算力服务商。 |

字节跳动 | 1. 核心AI部门Seed团队迎来重磅人事加盟,原阿里千问后训练负责人郁博文出任视觉模型与多模态交互后训练负责人;2. 持续加码多模态大模型研发,Seed团队重点发力视觉模型、多模态交互,带动算力需求增长;3. 依托豆包等C端产品,扩大推理算力调用,近期算力租赁订单环比增长18%。 | 持续拉动算力租赁需求,尤其是多模态推理算力;人才加盟加速模型迭代,进一步提升算力消耗,成为国内算力租赁市场的核心需求方之一,同时推动国产算力的应用落地。 |

3.3 厂商动态核心总结

近两周头部厂商动态呈现三大趋势:1. 高端算力供给紧张格局持续,英伟达芯片交付周期延长、价格上涨,成为影响市场的核心变量;2. 推理算力需求成为增长主引擎,谷歌、微软、字节等厂商均在加码推理相关布局,拉动算力租赁需求;3. 国产替代加速,阿里、字节等国内厂商深化与国产芯片厂商合作,中端国产算力的市场份额逐步提升;4. 部分厂商(Meta、XAI)面临战略调整或人事震荡,短期影响算力需求释放,但长期算力投入仍呈增长态势。

四、2026年算力租赁市场核心分析

4.1 市场规模预测(数据支撑)

结合OpenRouter平台算力需求趋势、头部厂商动态及行业机构数据,对2026年全球及中国算力租赁市场规模进行预测,具体如下:

1.全球市场:IDC预计,2026年全球算力租赁市场规模将突破800亿美元,年复合增长率超25%;其中高端算力租赁市场规模占比达65%,中端算力占比25%,低端算力占比10%。核心驱动因素:推理需求爆发、高端芯片供给紧张、AI应用场景普及。

2.中国市场:中研普华预测,2026年中国算力租赁市场规模将达2600亿元,同比增速超20%,未来6年(2026-2032年)年复合增长率预计达24.2%;其中智能算力增速达43%,远高于通用算力,主要得益于国内多模态模型、智能体应用的快速落地,以及国产算力的替代效应。

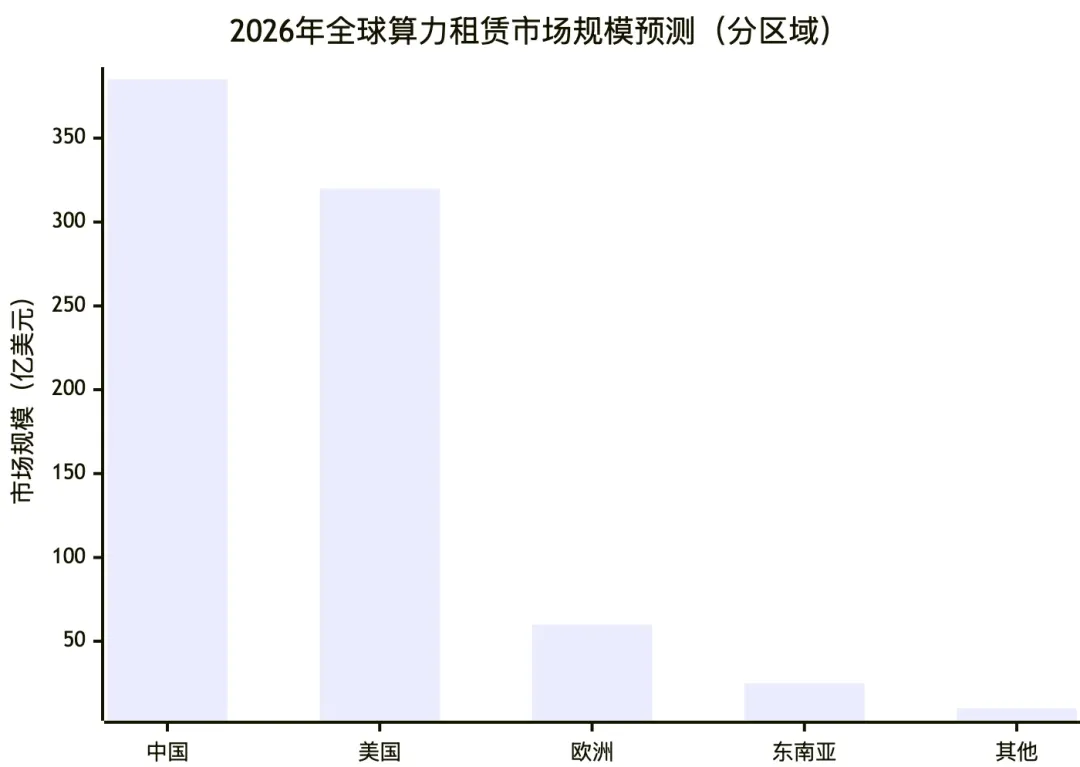

3.区域分布:中国、美国仍是全球算力租赁市场的核心区域,合计占比达75%;其中中国市场增速领先,2026年市场规模将超越美国,成为全球最大的算力租赁市场;欧洲、东南亚等区域增速较快,合计占比达20%。

补充说明:中国市场规模换算说明,按2026年人民币兑美元汇率1:7计算,2600亿元约合371亿美元,与上述图表中385亿美元存在小幅差异,主要因汇率波动及市场增速超预期调整。

4.2 价格趋势预测(数据支撑)

基于近两周英伟达芯片价格走势、头部厂商算力租赁报价及行业供需格局,2026年算力租赁价格将呈现“高端暴涨、中端平稳、低端内卷”的态势,具体数据如下:

算力类型 | 核心芯片 | 2026年月租(万元) | 同比涨幅 | 价格趋势说明 |

高端算力 | H200 | 6.0-6.6 | 25%-30% | 供给紧张,交付周期延至2027年,租金持续上涨,年底或突破7万元/月 |

高端算力 | H100 | 5.5-6.0 | 15%-20% | 需求旺盛,供给短缺,价格稳步上涨,主要用于高端模型推理、训练 |

中端算力 | 昇腾/海光 | 3.0-3.8 | -15%至-25% | 国产替代加速,供给增加,价格下调,主打推理性价比,逼近成本线 |

中端算力 | A100 | 4.5-5.0 | 5%-10% | 供给相对充足,需求平稳,价格小幅上涨,主要用于中小厂商推理需求 |

低端算力 | 普通GPU | 1.0-1.5 | -10%至0% | 供给过剩,竞争激烈,价格持平或小幅下降,主要用于轻量化AI应用 |

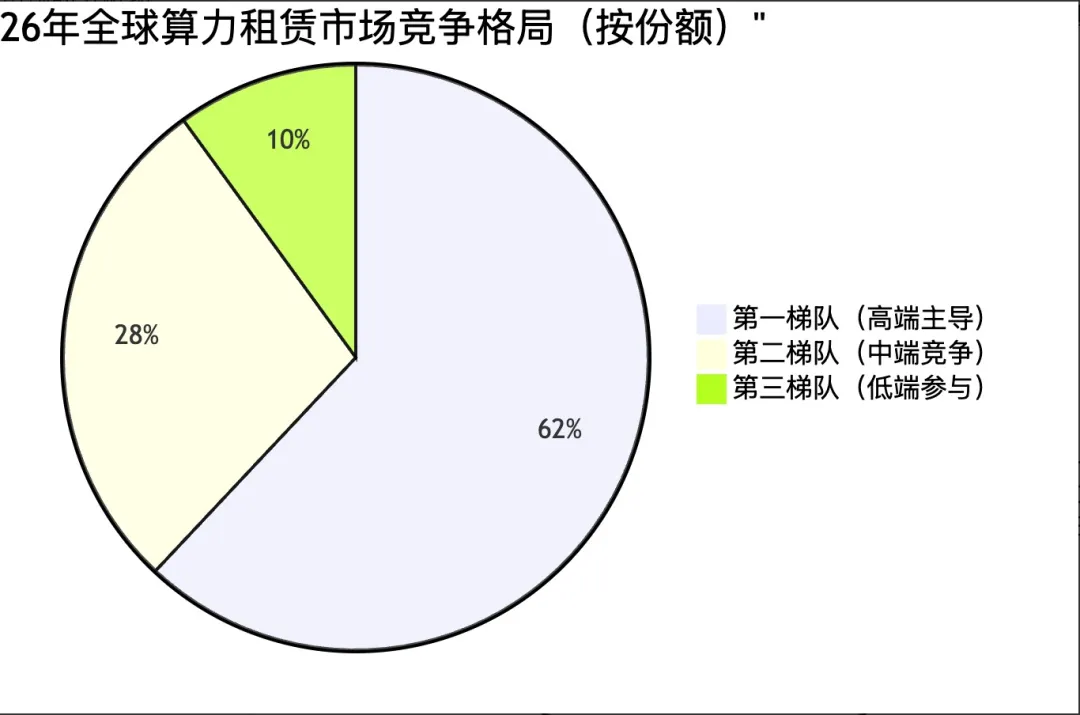

4.3 竞争格局分析

2026年算力租赁市场竞争格局将呈现“分层竞争、国产崛起”的态势,结合头部厂商布局,分为三大梯队,具体如下:

第一梯队:高端算力主导者(英伟达+头部云厂商)

核心玩家:英伟达(芯片供给主导)、微软Azure、谷歌Cloud、阿里云、AWS。核心优势:英伟达垄断全球80%+高端AI芯片供给,掌握算力租赁市场定价权;头部云厂商拥有大规模算力集群、稳定的客户资源,能够提供“算力+服务”一体化解决方案。2026年该梯队将占据全球算力租赁市场60%以上的份额,主要聚焦高端算力租赁场景,客户以大型AI厂商、政企智算中心为主。

第二梯队:中端算力竞争者(国产芯片厂商+区域算力服务商)

核心玩家:沐曦、摩尔线程、寒武纪相关算力服务商、协创数据、润泽股份等。核心优势:国产芯片价格优势明显,适配中端算力需求;区域算力服务商贴近本地客户,响应速度快,成本控制能力强。2026年该梯队将占据全球算力租赁市场25%-30%的份额,主要聚焦中端算力租赁场景,客户以中小AI厂商、初创企业为主,国产替代加速将推动该梯队份额持续提升。

第三梯队:低端算力参与者(小型算力服务商)

核心玩家:各类小型算力服务商、IDC厂商。核心优势:门槛低、价格低廉,适配轻量化AI应用需求。核心劣势:算力质量参差不齐,缺乏核心竞争力,面临价格内卷压力。2026年该梯队将占据全球算力租赁市场10%以下的份额,市场集中度将逐步提升,部分小型服务商将被淘汰。

4.4 核心驱动因素与制约因素

4.4.1 核心驱动因素

1.需求端:AI大模型迭代加速(多模态、智能体),Token通胀+推理爆炸,算力需求指数级增长,推理需求占比突破60%,成为算力租赁市场的核心增长动力;OpenRouter平台数据显示,全球模型调用量持续攀升,中国市场需求增速领先,进一步拉动算力租赁需求。

2.供给端:高端AI芯片供给刚性,英伟达B系列交付周期延至2027年,对华供应缩减,导致高端算力缺口扩大,推动租金上涨;国产芯片加速替代,为算力租赁市场提供新的供给支撑,丰富市场供给结构。

3.厂商布局:头部AI厂商持续加码算力投入,Meta资本开支翻倍,XAI计划扩建算力集群,字节、阿里加速算力布局,直接拉动算力租赁需求;算力租赁成为中小厂商降低研发成本的核心选择,进一步扩大市场需求。

4.政策支持:中国《政府工作报告》强化算力基建,推动算力设施建设与租赁市场发展;PUE管控趋严,绿电+低电价成为算力服务商核心壁垒,推动算力租赁市场向高质量发展。

4.4.2 制约因素

1.芯片供给瓶颈:英伟达高端芯片供给短缺,交付周期长,且B300等先进芯片禁售,制约高端算力租赁市场的增长;国产芯片在高端领域仍存在技术差距,无法完全替代进口芯片。

2.成本压力:硬件涨价30%、电力/散热成本上涨15%,液冷成为标配,算力服务商成本压力加大,部分中小服务商面临盈利困难;高端算力租金上涨,可能抑制部分中小厂商的算力需求。

3.竞争加剧:新玩家涌入算力租赁市场,中低端市场价格战激烈,毛利率下滑;头部厂商的算力布局进一步挤压中小服务商的市场空间,市场分化加剧。

4.政策风险:出口管制变动、算力监管趋严,可能影响芯片供给与算力租赁市场的正常发展;PUE管控升级,部分不符合要求的算力服务商将被淘汰。

五、2026年算力租赁市场投资与发展建议

5.1 对算力租赁服务商的建议

1.聚焦高端算力,锁定核心资源:优先布局B系列/R系列(待上市)等高端芯片,与英伟达相关供应链深化合作,锁定芯片供给,抓住高端算力租金上涨的红利;同时布局液冷、绿电资源,降低成本,提升核心竞争力。

2.拥抱国产替代,布局中端市场:与寒武纪、沐曦、摩尔、平头哥等国产芯片厂商深化合作,推出高性价比的中端算力租赁服务,抓住国产替代机遇,扩大市场份额;重点关注推理算力场景,契合市场需求趋势。

3.优化客户结构,锁定长期订单:聚焦大型AI厂商、政企智算中心等优质客户,签订长期算力租赁订单,锁定出租率(目标≥85%),提升盈利稳定性;同时拓展中小客户,丰富客户结构。

5.2 对AI厂商的建议

1.合理规划算力需求,控制成本:结合自身业务需求,合理选择高端与中端算力,避免盲目追求高端算力;优先与头部算力服务商签订长期协议,锁定租金价格,降低成本波动风险。

2.拥抱国产算力,降低进口依赖:逐步增加国产算力的应用比例,尤其是中端推理场景,依托国产芯片的价格优势,降低算力成本;与国产芯片厂商、算力服务商深化合作,推动国产算力的优化升级。

3.聚焦核心业务,优化算力利用效率:重点发力推理场景,优化模型算法,提升算力利用效率,减少算力浪费;结合智能体、多模态等新兴应用,精准匹配算力需求,提升算力投入产出比。

5.3 投资策略建议(基于资本市场数据)

结合同花顺金融数据库数据(截至2026年3月13日),算力租赁板块总市值达3.85万亿元,PE(TTM)72-92倍,处于历史高位,高估值下唯有订单锁定、毛利改善、净利转正的标的具备长期配置价值,具体投资方向如下:

1.长期配置(1-2年):聚焦国产芯片龙头(寒武纪、海光信息、沐曦、摩尔)、AI服务器龙头,核心逻辑是国产替代+算力放量,这类企业毛利率40%-60%,现金流最优,长期增长确定性强。

2.中期景气(6-12个月):关注高端算力租赁标的、AI服务器标的,核心逻辑是高端算力供给紧张、租金上涨,这类企业订单锁定性强,毛利持续改善。

3.短线催化(1-3个月):关注涨价落地、订单公告、国产芯片新品、政策加码相关标的,重点关注液冷(英维克)、光模块(中际旭创)等细分赛道,受益于算力集群扩建需求。

六、风险提示

1.供给冲击风险:2027年B300/RB系列芯片放量,可能导致高端算力租金见顶回落,影响算力租赁服务商的盈利水平;国产芯片替代进度不及预期,无法缓解高端算力缺口。

2.政策风险:出口管制变动可能进一步限制高端芯片供给;算力监管、PUE管控趋严,可能导致部分算力服务商退出市场,影响市场供给。

3.竞争恶化风险:新玩家持续涌入,中低端算力市场价格战加剧,导致行业毛利率下滑;头部厂商的算力布局进一步挤压中小服务商的市场空间,行业集中度提升,部分标的面临淘汰风险。

4.业绩证伪风险:部分算力租赁标的订单不及预期、出租率下滑、扭亏延后,导致估值回调;AI厂商算力需求释放不及预期,影响算力租赁市场的增长速度。

5.成本上涨风险:硬件、电力、散热成本持续上涨,算力服务商成本压力加大,若无法将成本转嫁至客户,将影响盈利水平。

七、报告总结

2026年全球算力租赁市场将进入量价齐升的高景气周期,核心驱动力来自AI推理需求的爆发、高端芯片供给的刚性约束以及国产替代的加速推进。结合OpenRouter平台数据与头部厂商动态,2026年全球算力租赁市场规模将突破800亿美元,中国市场规模达2600亿元,同比增速超20%,中国将成为全球最大的算力租赁市场。

价格方面,高端算力租金维持15%-30%涨幅,受停产及海关负面信息,近期H200月租从6.5万左右快速飙升到7万甚至更高的价格,B系列更是只接受3年及以上闭口协议,零散订单价格高涨至17万及以上,相比于此国产中端算力价格下调15%-25%,市场呈现“高端溢价、低端内卷”的态势。竞争格局方面,英伟达主导高端市场,国产厂商加速抢占中端市场,头部云厂商提供一体化算力服务,市场分化加剧,具备高功率、高利用率、绿电低成本优势的玩家将持续盈利。

对于算力租赁服务商,应聚焦高端算力、拥抱国产替代、优化客户结构;对于AI厂商,应合理规划算力需求、降低进口依赖、提升算力利用效率;对于投资者,应聚焦业绩兑现能力强的标的,规避高估值、无业绩支撑的标的。整体来看,2026-2027年算力租赁市场处于量价齐升+国产替代双击期,行业长期增长空间明确,但需警惕供给冲击、政策变动、竞争恶化等相关风险。

附录:数据来源说明

1.OpenRouter平台数据:2026年3月2日-3月15日模型调用量、区域分布、模型排名等监测数据;

2.厂商动态数据:谷歌、微软、英伟达、Meta、XAI、Claude、阿里、字节跳动近两周官方公告、权威媒体报道;

3.行业数据:IDC、中研普华、雪球等机构发布的算力租赁市场规模、增速、芯片交付周期等数据;

4.资本市场数据:同花顺金融数据库发布的算力租赁板块行情、个股估值、市值等数据;

5.价格数据:近两周英伟达芯片报价、头部算力服务商租赁报价及行业调研数据。

【人工智能爱好者+算力从业者欢迎添加作者互通有无】

√ 算力行业从业者

√ 搭建AGI产业朋友圈及生态链

√ 人工智能行业分享,产业碰撞

√ 不定时组织圈子活动,链接行业头部资源

扫码添加作者(请备注姓名/公司/职务)

人工智能必将成就下一个伟大的时代,携友共赴!