2026房地产行业研究报告节选

(附完整报告下载)

房地产分类

房地产不仅具备财产属性,还承载着经营使命,无疑是价值连城的资产。其核心在于地产,而地价则构成了房地产价格的关键部分。房地产行业,作为地产与房产的融合体,涵盖了土地与建筑物的开发、建设、运营、管理以及维修、装饰和服务等多元化经济活动。这一行业不仅涵盖了土地的开发、使用权的转让,还包括了房屋的建设、维护、管理,以及房屋所有权的交易、租赁和抵押贷款,从而共同构筑了繁荣的房地产市场。

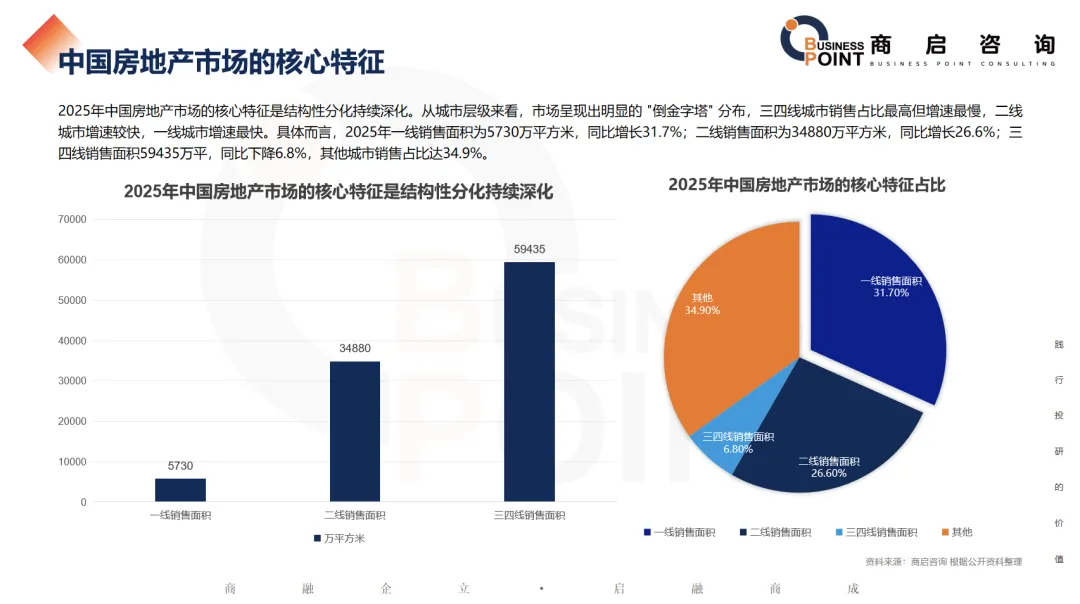

中国房地产市场的核心特征

2025年中国房地产市场的核心特征是结构性分化持续深化。从城市层级来看,市场呈现出明显的 "倒金字塔" 分布,三四线城市销售占比最高但增速最慢,二线城市增速较快,一线城市增速最快。具体而言,2025年一线销售面积为5730万平方米,同比增长31.7%;二线销售面积为34880万平方米,同比增长26.6%;三四线销售面积59435万平,同比下降6.8%,其他城市销售占比达34.9%。

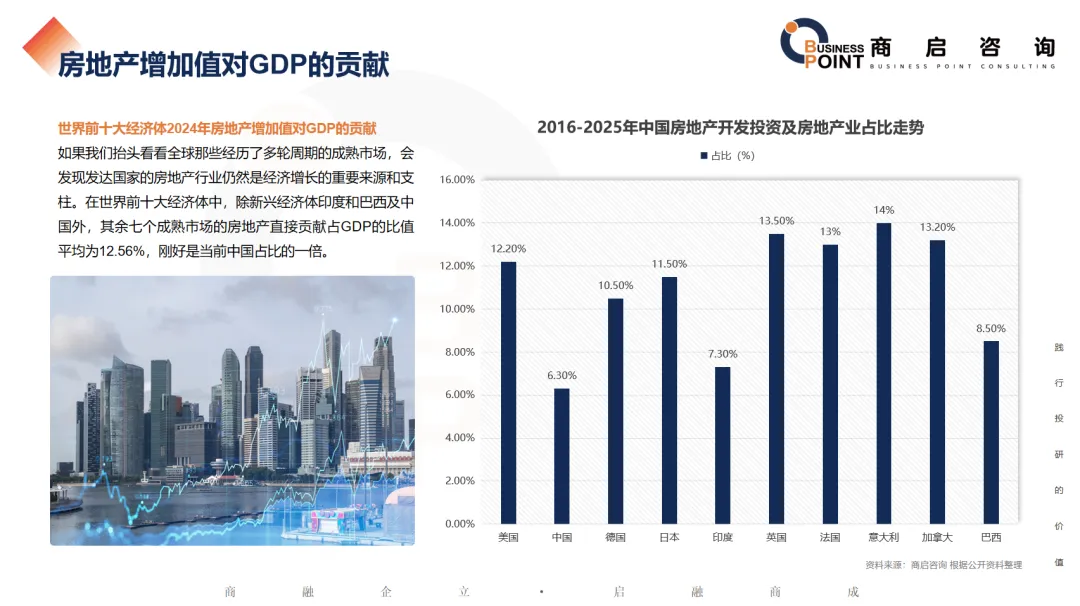

房地产增加值对GDP的贡献

世界前十大经济体2024年房地产增加值对GDP的贡献

如果我们抬头看看全球那些经历了多轮周期的成熟市场,会发现发达国家的房地产行业仍然是经济增长的重要来源和支柱。在世界前十大经济体中,除新兴经济体印度和巴西及中国外,其余七个成熟市场的房地产直接贡献占GDP的比值平均为12.56%,刚好是当前中国占比的一倍。

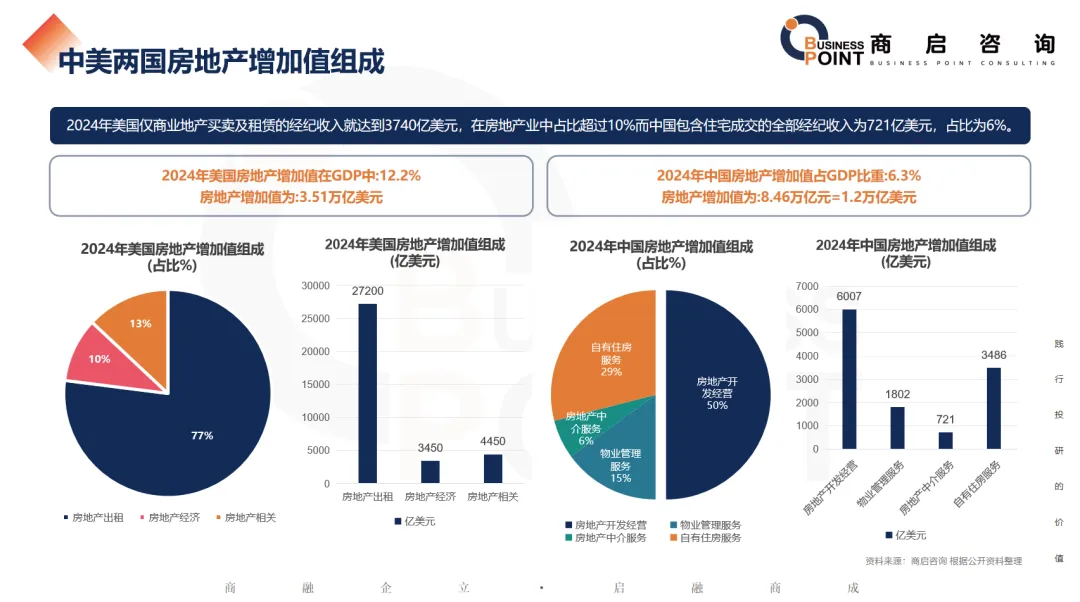

中美两国房地产增加值组成

2024年美国仅商业地产买卖及租赁的经纪收入就达到3740亿美元,在房地产业中占比超过10%而中国包含住宅成交的全部经纪收入为721亿美元,占比为6%。

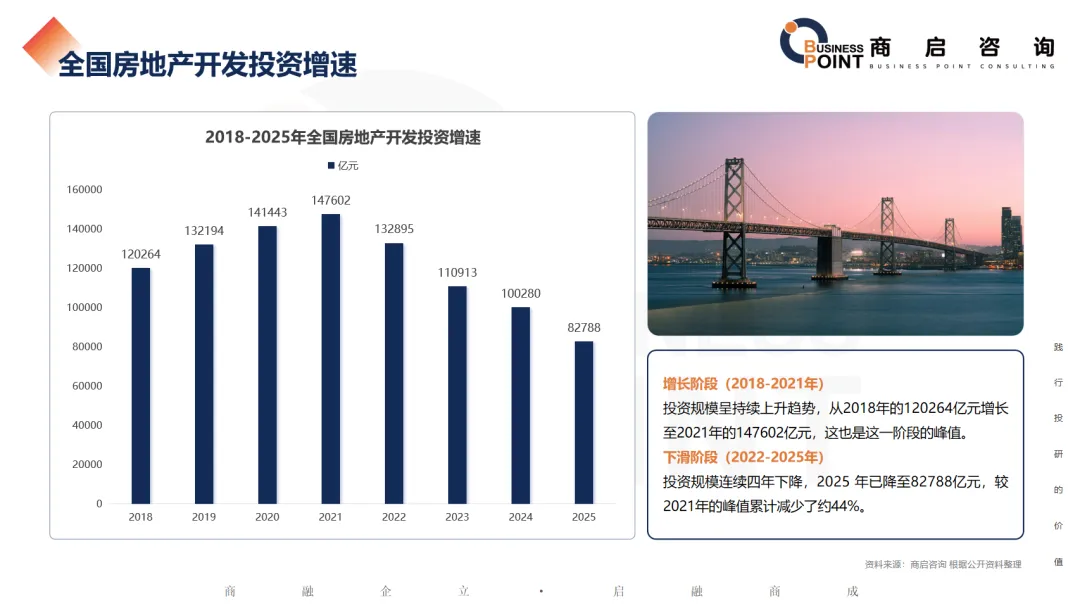

全国房地产开发投资增速

增长阶段(2018-2021年)

投资规模呈持续上升趋势,从2018年的120264亿元增长至2021年的147602亿元,这也是这一阶段的峰值。

下滑阶段(2022-2025年)

投资规模连续四年下降,2025 年已降至82788亿元,较 2021年的峰值累计减少了约44%。

中国房地产开发新开工房屋面积及增速分析

国家统计局发布的数据显示,2023年1-12月,全国房屋新开工面积9.54亿平方米,同比下降20.6%;其中住宅新开工面积约6.93亿平方米,同比下降20.9%。

中国房地产开发投资金额

从我国房地产开发投资情况来看,2019年-2023年我国房地产开发投资金额呈现先增后降走势;其中,2019年-2021年期间,分别是127747亿元、136438亿元、142248亿元,这三年的房地产开发投资金额呈现稳步增长;从2021年开始就下降了,直到2023年下降到了110913亿元,比上一年同比下降了13.4%。2024年我国房地产开发投资金额达100280亿元。

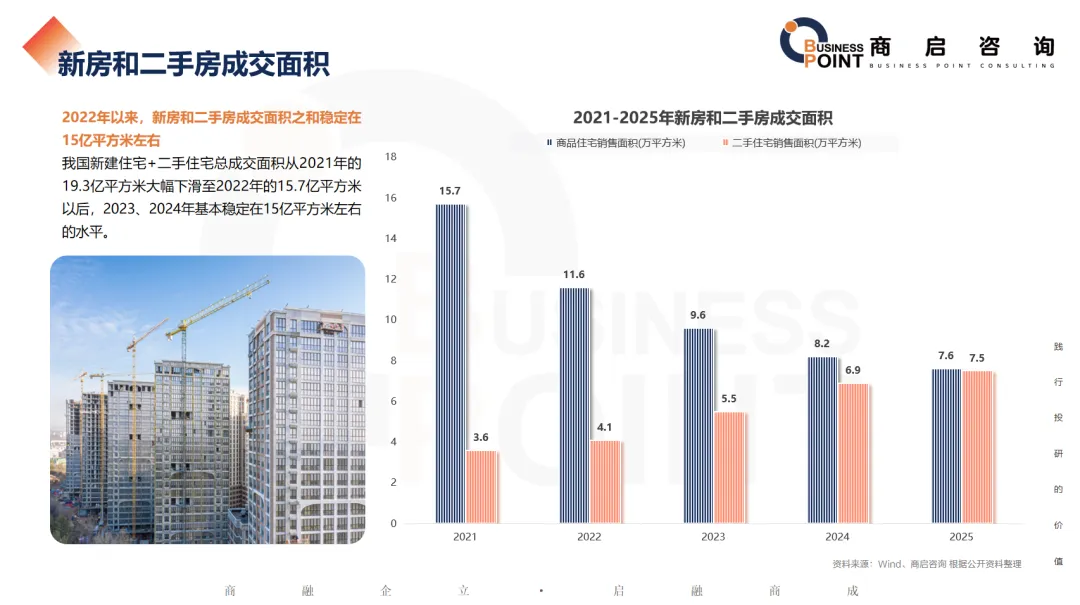

新房和二手房成交面积

2022年以来,新房和二手房成交面积之和稳定在15亿平方米左右

我国新建住宅+二手住宅总成交面积从2021年的19.3亿平方米大幅下滑至2022年的15.7亿平方米以后,2023、2024年基本稳定在15亿平方米左右的水平。

中国房地产行业商品房销售面积

各地政策继续优化调整,北京、上海降低首付及贷款利率并优化普宅认定标准,促进房地产市场预期修复,从市场反馈来看,2023年12月,在政策显效、企业加大营销力度等因素带动下,全国商品房销售规模环比回升,但全年全国商品房销售面积和金额同比继续下降,降幅较1-11月扩大,市场调整压力仍在。根据国家统计局数据,2023年商品房销售面积11.17亿平方米,同比下降8.5%。

房地产行业按销售金额排名

央国企销售表现显著优于混合所有制房企和民营房企。2023 年,前 20 房企中中国海外发展、华润置地、招商蛇口、建发房产、越秀地产、华发股份、中交地产销售金额实现逆势增长,其中越秀地产和建发房产销售金额增速超 10%,展现出较强韧性和修复能力;民企除滨江集团规模基本保持平稳外,其余企业销售金额降幅均同比下降超 10%,融创中国和碧桂园降幅超 50%,民企地产规模持续收缩。

头部房企拿地权益比整体呈增长趋势

从拿地权益比来看,头部企业2023年拿地权益比整体呈增长趋势,其中中国海外发展和保利发展拿地权益比超80%。能够认为在房企流动性危机仍存的情况下,房企提升拿地权益比将进一步稳固公司操盘能力,降低项目合作风险。

中国新增住房总需求预测

不考虑投机性需求,2030年之前我国新增住房总需求将稳定在14亿平方米(单位:亿平方米)

2022年新建住宅+二手住宅总成交面积较2021年的大幅收缩,反映的是投机需求的衰减。如果没有投机性需求,仅有真实居住需求的话,住房需求将是由总人口、城镇化、人均住房面积、折旧更新等因素决定的慢变量,短期内发生大幅波动的可能性不大,这也是过去三年住宅总需求能够稳定在15亿平的原因。

在2030年之前,不考虑投机性需求,新增住房需求(新建+二手)将大致稳定在14亿平方米左右,当前可能已经达到了稳态水平。商启咨询预计,2026年新增刚性需求达5.3亿平方米,新增改善需求达5.6亿平方米,新增更新需求达3.2亿平方米,新增总需求达14.1亿平方米,2035年新增刚性需求达3.5亿平方米,新增改善需求达4.7亿平方米,新增更新需求达5.9亿平方米,新增总需求达15亿平方米。

房地产行业市场规模预测

2023-2035年中国房地产行业市场规模预测(新房+二手房合计口径),整体呈现平缓下行、逐步筑底的趋势:

2023-2025 年:市场规模从 17.4 万亿元降至 16.5 万亿元,反映出行业在调整期的持续收缩。商启咨询预计,2026-2035年:市场规模将以每年约0.2万亿—0.4万亿元的幅度缓慢下降,2026年房地产行业市场规模达16.2万亿元,到2035年预计降至13.5万亿元,标志着行业从 “增量扩张” 转向 “存量运营” 的长期格局。

房地产行业发展现状

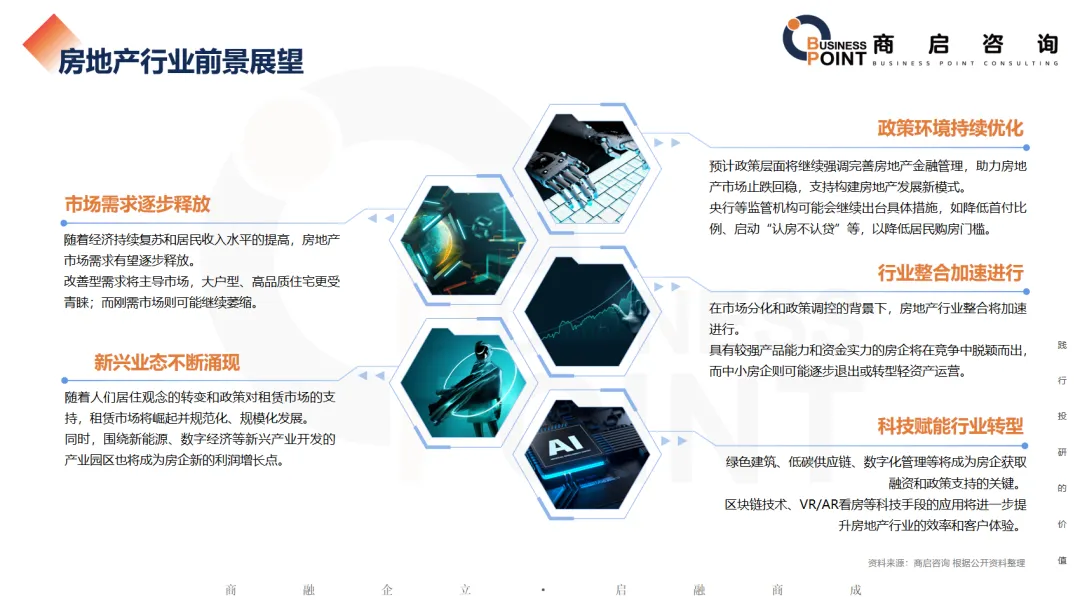

房地产行业前景展望

END

商启1000+行业研究报告 为投融资赋能

关于我们

商启产业研究院,联合国内各大智库单位发起建立“行业研究数据库”,分析行业的总体运行态势,对产业政策动向及时进行深入的研究与探讨,剖析行业发展中面临的风险或投资机会,为有关政府、企业和投资机构提供决策参考。

电话联系:0755-23617325

业务联系:185 6575 9885

网址:www.businesspoint.com.cn

地址:深圳市福田区福中三路 1006 号 诺德金融中心 7E-1 号

关注商启产业研究院了解更多报告!

联系我们

做商业计划书、定制行研

有资金需求

电话联系

18565759885

或添加微信

更多关注

关注“商启商业计划书”公众号

了解更多撰写商业计划书的知识与技巧

关注“商启IPO研究院”公众号

了解更多新股IPO实时资讯

免责声明

“商启咨询” 发布的所有原创文章,均由商启合规咨询团队成员个人创作,“商启咨询” 不对任何方因使用相关文章而直接或间接导致的任何损失或损害承担责任。建议读者就有关内容作出行动前咨询合规咨询服务团队更具针对性的专业意见。

BUSINESS POINT CONSULTING

公众号|商启研究院

长按观看

免责声明:本文信息、数据均来源于公开资料,本公司对这些信息或表达的意见并不构成投资建议,内容观点不代表本公司立场,请仅学习参考,我们尊重作者的成果,如有侵权,请联系我们及时删除。