全国统一电力市场要怎么落地成型?

新能源装机翻倍增长后电力该怎么调配?

煤价气价的波动又会影响哪些环节?

电力行业的升级,不是单一个环节调整就行,要从电源建设到市场交易全链条一起改。

现在新能源规模越来越大,推着整个电力系统往前发展。

这份行业分析整理了电力燃气领域的最新政策、装机数据、价格走势和市场动态,能把行业各环节的真实现状说清楚。

01 装机

1、火电装机

火电现在还是国内电力系统的基础支撑,截至2025年底,国内火电累计总装机量达到1539.04GW,2025年全年新增加电装机94.50GW,这个新增规模是近年最高的。

火电装机稳步增长,不是能源转型走回头路,是为了适配新能源供电不稳定的特点,给电网提供稳定的调节支撑,就像家里的主灯,新能源是辅助的氛围灯,主灯得一直亮着,才能保证整体照明不会忽明忽暗。

2025年火电的发电量反而同比降了1%,装机涨了发电却少了,也能看出来火电的角色正在从发电主力往调节主力转。

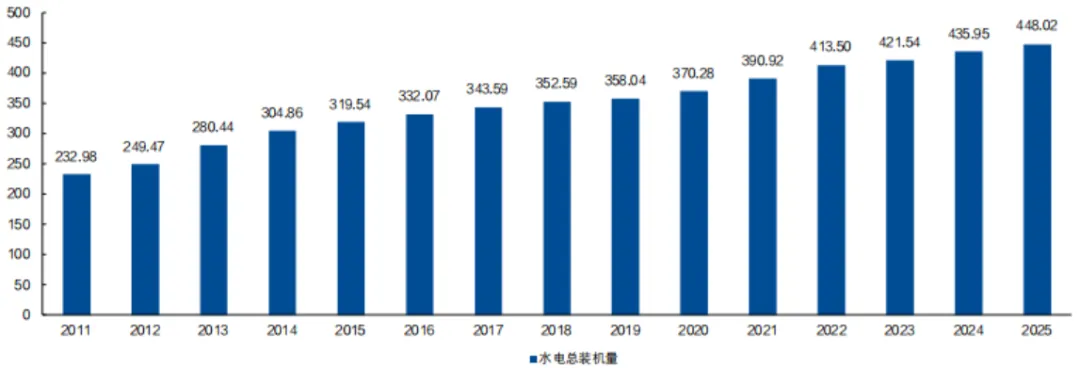

2、水电装机

2025年国内新增水电装机容量1215万千瓦,折算下来就是12.15GW,截至年底累计装机达到448.02GW。

这次新增的水电里,抽水蓄能占了大部分,新增748万千瓦,常规水电只有467万千瓦。

抽水蓄能就像电网的充电宝,用电少的时候抽水存能量,用电高峰的时候放水发电,现在新能源装机量一年比一年高,对这种调峰电源的需求也越来越大,所以抽水蓄能的装机增速,明显比常规水电快。

我国水电总装机量变化(GW)

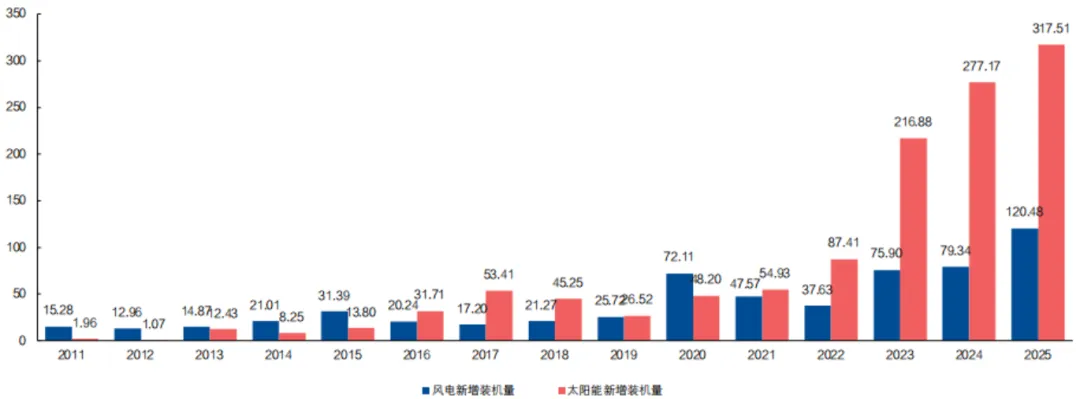

3、风电装机

2025年风电的新增装机量涨了不少,全年新增1.2亿千瓦,同比涨了51%,截至年底累计并网容量达到6.4亿千瓦。

从结构来看,陆上风电还是最主要的部分,新增1.1亿千瓦,海上风电新增659万千瓦,占比还比较小。

分区域看,三北地区贡献了全国七成九的新增风电装机,这些地方土地多、风力资源好,是风电开发的主要区域,也成了西电东送的重要电源基地。

光12月一个月,风电就新增37.98GW,年末集中并网,已经成了风电装机的一个明显特点。

4、光伏装机

光伏是新能源装机里占比最大的,2025年新增3.17亿千瓦,同比增长14%,累计装机量突破12亿千瓦,达到1201.73GW。

光伏的发展里集中式和分布式两种模式都在推进,集中式光伏新增1.64亿千瓦,分布式光伏新增1.53亿千瓦,两者规模差不了多少。

分布式光伏离用电的地方近,比如屋顶光伏、户用光伏,能有效减少电力传输的损耗,而集中式光伏主要建在西部光照充足的地方,通过特高压电网往外输送,两种模式同步发展,让光伏的发电利用效率更高。

我国风电、光伏年度新增装机量(GW)

02 电价

1、山西新能源电价

山西公布了2026年新能源增量项目的机制电价竞价结果,风电和光伏的电价都比之前定的竞价上限低。

风电的机制电价定为0.277元/千瓦时,光伏为0.3168元/千瓦时,之前规定的风电、光伏竞价上限都是0.32元/千瓦时,两者都没摸到上限,光伏电价略高,也符合它的发电成本和利用特点。

这次竞价对应的电量规模也有明确数值,风电35.60亿千瓦时,光伏46.26亿千瓦时,想知道这些电量会分配到哪些项目,可以查最新的行业分析,里面有详细的竞价出清细则和项目规模划分。

2、贵州新能源电价

和山西不一样,贵州2025年新能源增量项目的机制电价竞价,风光电价都到了竞价上限,统一为0.3515元/千瓦时。

风电对应的机制电量23.87亿千瓦时,光伏26.41亿千瓦时,电价触顶,一个原因是贵州的新能源资源条件不如山西等北方地区,开发和发电成本相对更高,还有个原因是当地对新能源电力的需求比较旺,愿意以更高的价格收新能源电量。

3、需求响应补贴价

宁夏出台了市场化电力需求响应的实施方案,给可调节负荷的度电补偿设置了最高限价,基础度电补贴单价通过竞价形成,最高能到0.8元/千瓦时。

电力需求响应,说简单点就是电网用电紧张时,让企业等用电主体暂时少用电,电网给一定补贴,这个政策能有效缓解用电高峰的电网压力,而0.8元/千瓦时的最高补贴价,也能充分调动用电主体的参与积极性,补偿费用全部通过市场化模式开展,也符合电力市场改革的方向。

03 煤价

1、国内港煤价

春节前国内动力煤价格出现了小幅上行,截至2月13日,秦皇岛港的动力煤Q5500市场价涨到了710元/吨,比一周前涨了2.16%。

秦皇岛港是国内动力煤的重要集散地,它的煤价是国内煤价的风向标,这次价格微涨,主要是节前工业用电和居民取暖用电需求有小幅提升,带动了煤炭的采购需求。

秦皇岛港动力煤市场价(Q5500,元/吨)

2、进口煤价

进口煤的价格涨幅比国内煤更明显,广州港的印尼Q5500煤到港价格795.68元/吨,一周涨了5.85%,澳洲烟煤Q5500到港价格790.94元/吨,涨了3.17%。

进口煤价格的上涨,和国际海运成本、海外煤炭市场的供需变化有关,也让国内煤价有了一定的上行支撑,不过目前进口煤价仍高于国内煤价,进口煤的市场份额暂时不会出现大幅提升。

3、煤价走势

从短期走势来看,煤价的上行幅度比较温和,并没有出现大幅波动,这和国内煤炭保供稳价的政策有很大关系。

煤炭是火电的主要燃料,煤价的稳定直接关系到火电企业的经营和电力市场的价格稳定,所以相关部门会通过产能调控、库存调节等方式,让煤价维持在合理区间,节前的这波小幅上涨,更多是短期需求带动的阶段性变化,后续等节日结束,需求回落,煤价大概率会回到平稳状态。

04 流量

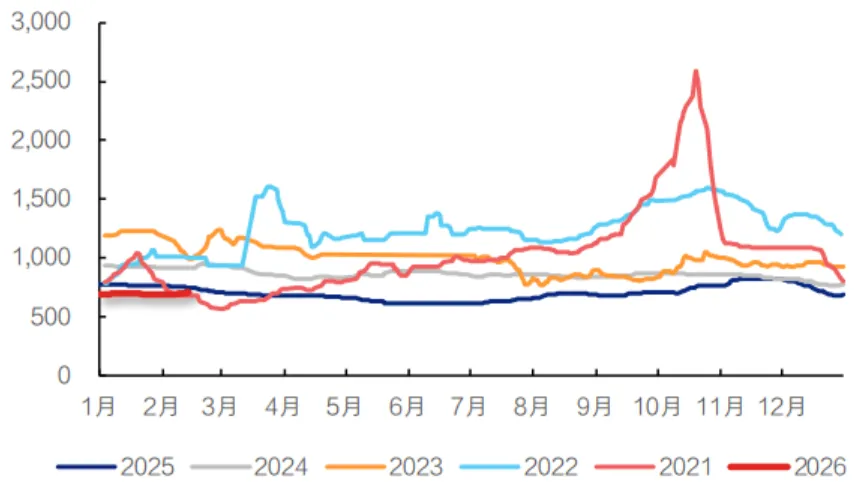

1、三峡入库

三峡水库的来水情况,是长江流域水电发电的重要参考,2月13日当天,三峡水库的入库流量为0.73万立方米/秒,和去年同期相比涨了2.82%。

入库流量反映的是上游的来水多少,来水充足,水电的发电潜力就大,这一数据的同比微增,说明今年年初长江上游的来水情况比去年同期好。

三峡水库入库流量(立方米/秒)

2、三峡出库

同一天,三峡水库的出库流量为0.80万立方米/秒,同比下降了4.63%。

出库流量是水库根据下游的用水需求和电网的发电需求调节的,出库流量的小幅下降,一个是为了保障下游的生态用水和生产生活用水,另一个也和电网当前的电力需求有关,在火电和新能源发电能满足需求的情况下,水电的出库发电会做适度调节。

3、年初至今流量

从2026年年初到2月13日,三峡水库的日均入库流量0.76万立方米/秒,同比大涨15.65%,日均出库流量0.83万立方米/秒,同比涨了5.78%。

年初至今的累计数据,比单日数据更能反映整体的来水趋势,入库流量的大幅增长,意味着今年长江流域的水电来水基础较好,为全年水电的发电提供了有利条件,而出库流量的同步增长,也说明水电在年初的电力供应中,还是发挥着重要作用。

05 库存

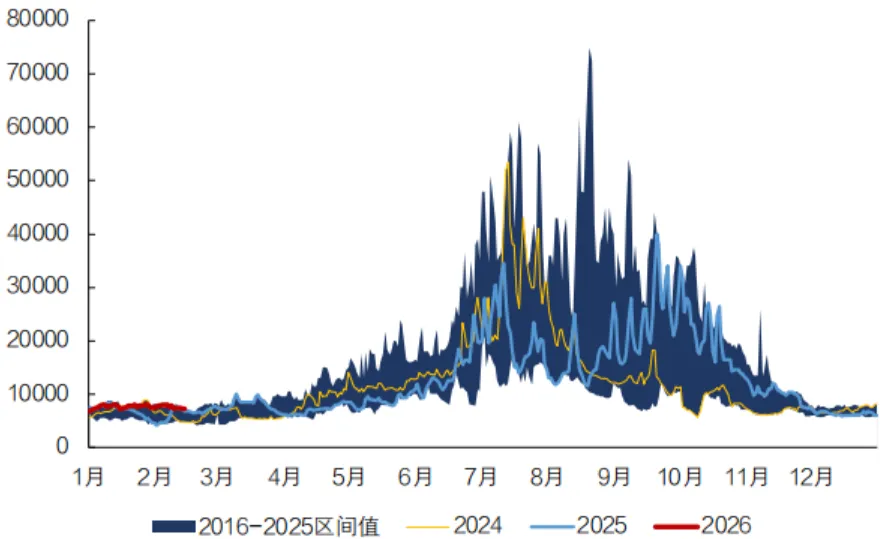

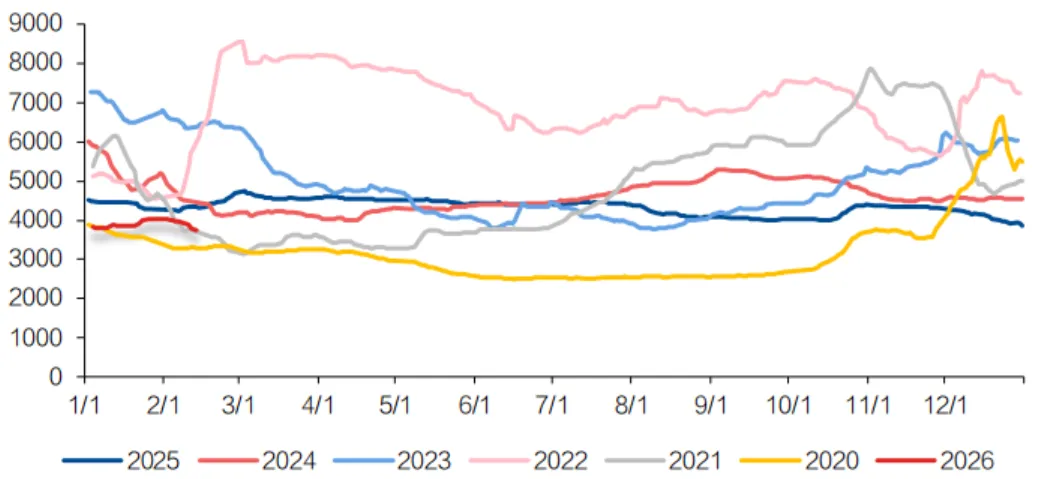

1、秦港煤库存

秦皇岛港的动力煤库存出现了下降,截至2月13日,库存为545万吨,比一周前降了3.2%,和去年同期相比更是降了19.4%。

库存的下降,和节前煤炭的出库量增加直接相关,港口为了满足下游电厂的采购需求,加大了煤炭的出库力度,导致库存走低,不过目前545万吨的库存规模,仍能保障短期的煤炭供应,不会出现库存不够用的情况。

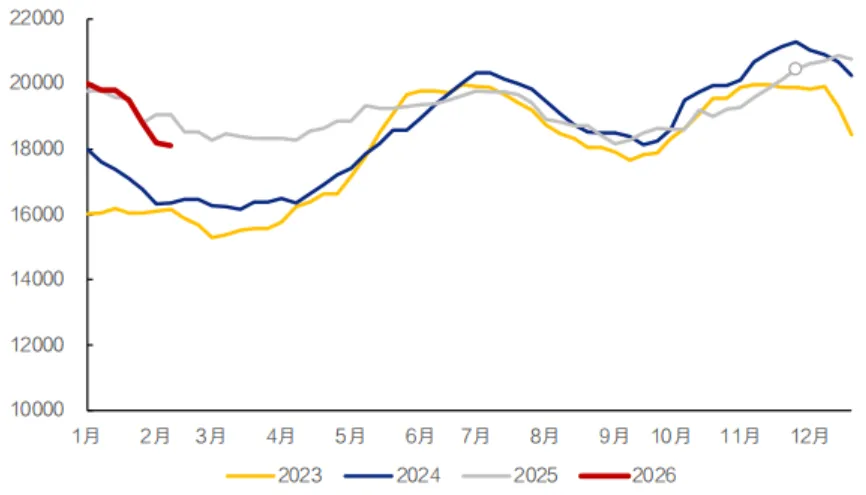

2、煤炭显性库存

煤炭显性库存是主流港口、沿海8省电厂和内陆17省电厂的煤炭库存总和,最新的行业分析里,更新了2026年2月9日的显性库存数据,整体库存水平和2023、2024年同期相比,处于中等位置。

显性库存能反映全国煤炭市场的整体供需情况,目前的库存规模,既没有太高导致煤炭积压,也没有太低引发供应担忧,整体处于供需平衡的状态。

2023-2026年国内煤炭显性库存(万吨)

3、欧洲天然气库存

欧洲的天然气库存水平,会影响国际天然气的价格走势,进而传导到国内的LNG进口市场。

截至2月12日的最新数据,欧洲天然气库存保持在较高水平,充足的库存让欧洲市场对天然气的进口需求有所减弱,这也是近期国际LNG价格走低的重要原因之一,而国际气价的走低,也为国内的LNG进口创造了有利的价格条件。

06 成本

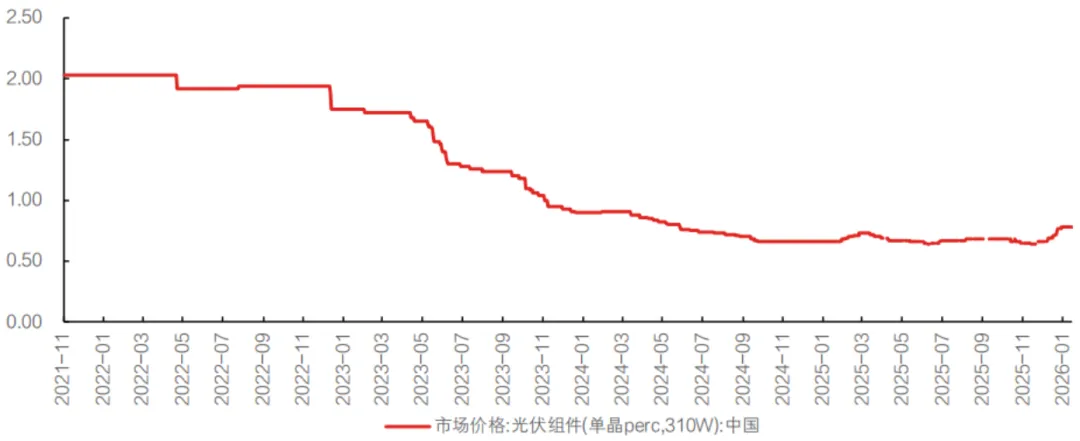

1、光伏产业链成本

光伏产业链的价格近期保持稳定,截至2月13日,国内单晶光伏组件perc310W的市场价格为0.78元/瓦,和一周前持平;截至2月11日,国产多晶硅料的市场均价6.19美元/千克,同样保持不变。

光伏产业链价格的企稳,是行业成熟的重要标志,经过前些年的价格波动,光伏上游的产能和下游的需求逐渐匹配,成本的稳定也让光伏项目的投资回报更可预期,吸引了更多资本进入光伏领域。

国内单晶光伏组件市场价格(perc,310W,元/瓦)

2、储能电芯成本

储能是新能源配套的重要环节,它的成本变化直接影响储能项目的落地。

截至2月13日,国产三元方形动力电芯的价格为0.47元/瓦时,和一周前持平,但和去年同期相比涨了8.05%。

电芯价格的同比上涨,主要是因为上游锂、钴等原材料的价格有所回升,不过涨幅相对温和,并没有对储能行业的发展造成明显的制约,而磷酸铁锂电芯的价格在年初也出现了小幅上涨,后续储能成本的走势,仍会和上游原材料价格紧密相关。

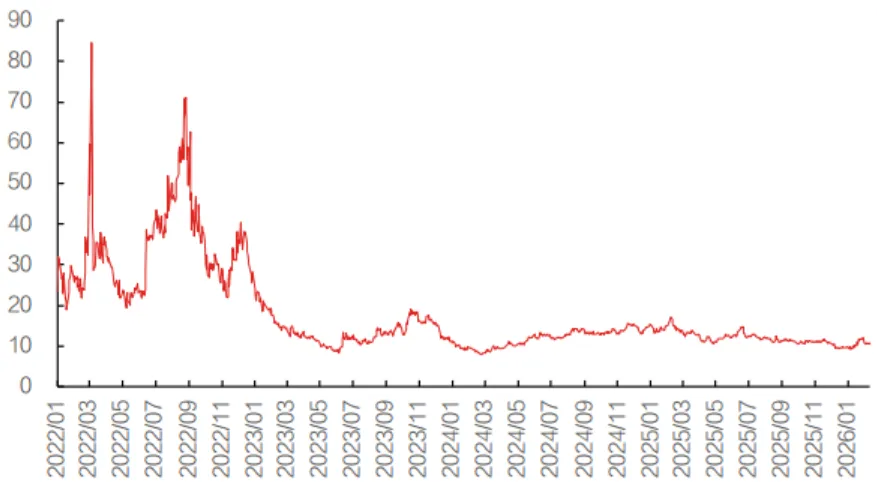

3、LNG成本

国内LNG的到岸成本出现了明显下降,截至2月12日,中国LNG到岸价为10.65美元/百万英热,按照当天的汇率折合人民币2.61元/方,和去年同期相比降了35.41%,一周内也微降了0.44%。

LNG到岸价的大幅下降,主要是国际天然气市场的供需宽松导致的,欧洲库存充足、全球天然气产量稳定,都让国际气价持续走低,这也让国内的LNG进口成本大幅降低,对国内的燃气企业和下游用气主体都有好处。

中国LNG到岸价(单位:美元/百万英热)

07 消费

1、全社会用电

2025年全国全社会用电总量达到103682亿度,同比增长5%,虽然增速比2024年的6.8%有所回落,但还是保持了稳定的增长。

用电需求的增长,反映了国内经济的稳步提升,工业用电是全社会用电的主力,制造业的回暖、高耗能行业的合理生产,都带动了工业用电的增长,而居民用电则随着生活水平的提高,保持着平稳的增长态势。

2、天然气消费

2025年全国天然气的表观消费量为4265.5亿立方米,同比仅微增0.12%,增速比往年出现了明显放缓。

天然气消费增速放缓,一个原因是国内能源结构调整,部分领域的用气需求被新能源替代,另一个也和天然气的价格波动、下游用气企业的成本控制有关,不过天然气作为清洁的化石能源,在工业、供暖、交通等领域仍有不可替代的作用,消费总量还是保持在高位。

我国天然气各年表观消费量(亿立方米)

3、电力消费增量

2025年有个标志性的能源转型节点,全国的电力消费增量,全部由可再生能源的新增发电量来提供。

这意味着,当年新增的所有用电需求,都没有再依靠火电等传统电源来填补,而是由风电、光伏、水电等可再生能源来满足,这是能源转型的重要成果,也说明可再生能源的发电能力,已经能支撑国内用电需求的增长,后续新能源装机继续增加,它在电力消费中的占比还会持续提升。

08 交易

1、省间电力交易

全国统一电力市场建设的推进,让省间电力交易的规模持续增长,2026年1月,国家电网的省间交易电量完成1107亿千瓦时,和去年同期相比涨了10.1%。

省间电力交易,就是把电力资源从发电过剩的省份输送到用电紧缺的省份,打破了省域之间的电力壁垒,让电力资源能在更大范围内优化配置,这也是全国统一电力市场建设的主要内容之一。

2、特高压交易

特高压电网是西电东送、北电南送的重要通道,它的交易电量的增长,直观反映了跨区域电力输送的规模提升。

2026年1月,特高压直流交易电量达到658亿千瓦时,同比大涨28.4%,远超省间交易的整体增速。

特高压主要输送的是西部和北部的清洁能源,比如西北的光伏、华北的风电、西南的水电,特高压交易电量的大幅增长,说明清洁能源的跨区域输送效率在不断提高。

3、清洁能源交易

清洁能源的省间交易也迎来了快速增长,1月国家电网完成省间清洁能源交易电量626亿千瓦时,同比增长14.3%。

清洁能源交易电量的增速高于省间交易的整体增速,说明在跨区域电力交易中,清洁能源的占比在不断提升,这和全国能源转型的方向一致,也体现了各地对清洁能源的需求越来越大。

全国统一电力市场逐步建成后,清洁能源的交易机制会更加完善,交易规模也会继续扩大。

09 供气

1、国产气出厂价

国内LNG国产气的出厂价格出现了明显下跌,截至2月13日,液厂平均出厂价为3378元/吨,比一周前降了10.50%。

国产气价格的下跌,一个是因为国际气价的走低带来的传导效应,另一个也是因为节前燃气企业为了保障供应,加大了产能释放,市场供应充足,供需关系的宽松导致了价格的下降。

2、进口气出厂价

进口LNG的出厂价格同样下跌,但跌幅远小于国产气,截至2月13日,LNG接收站平均出厂价4315元/吨,一周内微降0.71%。

不同接收站的价格走势也有差异,中海油莆田、中石油曹妃甸等接收站的价格出现了小幅下调,而中海油迭福、广东大鹏等接收站的价格则保持稳定,这主要和各接收站的进口成本、库存情况有关。

3、LNG全国指数

上海石油天然气LNG出厂价格全国指数,能反映国内LNG市场的整体价格走势,截至2月13日,该指数为3759元/吨,比一周前下跌5.20%。

这一指数的下跌,印证了国内LNG市场整体价格走弱的趋势,国产气和进口气的价格同步走低,让国内LNG市场的价格水平回到了相对合理的区间,对于下游的工业、供暖等用气主体来说,能有效降低用气成本。

上海油气中心LNG出厂价格全国指数(元/吨)

10 规划

1、电力市场建设

全国统一电力市场的建设有了明确的时间节点,到2030年,基本建成全国统一电力市场体系;到2035年,全面建成这一体系。

建成后,市场化交易电量的占比会稳中有升,跨省跨区和省内交易会实现有机融合,电力的电能量、调节、环境、容量等多重价值,都会由市场来反映,电力资源也能在全国范围内实现优化配置,这一规划为电力行业的长期发展划定了清晰的方向。

2、新能源基地建设

沙戈荒新能源基地的建设被提上重要日程,相关政策明确推动基地内各类型电源整体参与电力市场,强化跨省跨区和省内消纳统筹。

近期内蒙古的两个库布齐沙戈荒基地获得批复,电源总规模29.78GW,还配套了17.16GWh的储能,建成后每年能向华东地区输送约720亿千瓦时的电量,其中新能源电量占比超六成,这类大型新能源基地的建设,会成为未来新能源发电的主要载体。

3、能源市场配合

全国统一电力市场体系的建设,最终会推动形成以电力为主体、多种能源互相配合补充的全国统一能源市场体系。

电力是能源消费的中心环节,电、煤、气、新能源等各种能源之间的联系越来越紧密,比如火电和煤炭、风电光伏和储能、天然气和燃气发电,全国统一电力市场的建成,会让各种能源的调配更加顺畅,实现能源资源的整体优化配置,推动整个能源行业的转型升级。

——END——