3月12日,理想汽车2025年第四季度财报正式出炉,直接把新能源车圈炸懵了

事前理想已经反复打预防针,说四季度卖车毛利率会下滑,但所有人都没想到,即便做好了最坏的打算,这份财报还是烂得超出预期——堪称理想上市以来最惨的季度答卷。

更扎心的是,隔壁“兄弟”们都在逆风翻盘:蔚来Q4实现首次盈利,李斌兑现了承诺;何小鹏也拍胸脯说,公司99.99%概率能在Q4实现首次季度盈利。

一边是节节攀升的蔚来、小鹏,一边是全面拉胯的理想。曾经连续三年营收破千亿、连续三年盈利的新势力“优等生”,如今彻底跌回“水下”。

一个灵魂拷问摆到眼前:理想这是暂时性蛰伏,还是要在新能源淘汰赛中彻底出局?

暴击1:主业彻底亏了!经营亏损4.4亿,净利润暴跌99%

理想最引以为傲的“盈利神话”,彻底碎了。

要知道,理想是国内唯一连续三年营收破千亿、连续三年盈利的新势力车企,曾经靠着精准的产品定位,甩开蔚来、小鹏一大截。但现在,它亲手把这份优势赔光了。

先看核心数据,扎心到不敢细算:

2025年Q4,理想经营亏损高达4.4亿元——这不是偶然,而是主业实实在在的亏损,也是它盈利以来,首次在主业上栽了这么大的跟头。

有人可能会说,去年Q3不也亏了11.7亿元吗?但那是因为MEGA召回事件,一次性计提了超11亿元的损失,属于突发意外。如果去掉这次召回的影响,理想当时还能徘徊在盈亏平衡线附近。

但Q4不一样,没有任何突发意外,就是纯纯的主业亏损。

净利润更惨,同比暴跌99.4%,仅剩2020万元(约0.2亿元)——去年同期,这个数字还是35亿元!相当于一年时间,净利润直接缩水了99%,近乎归零。

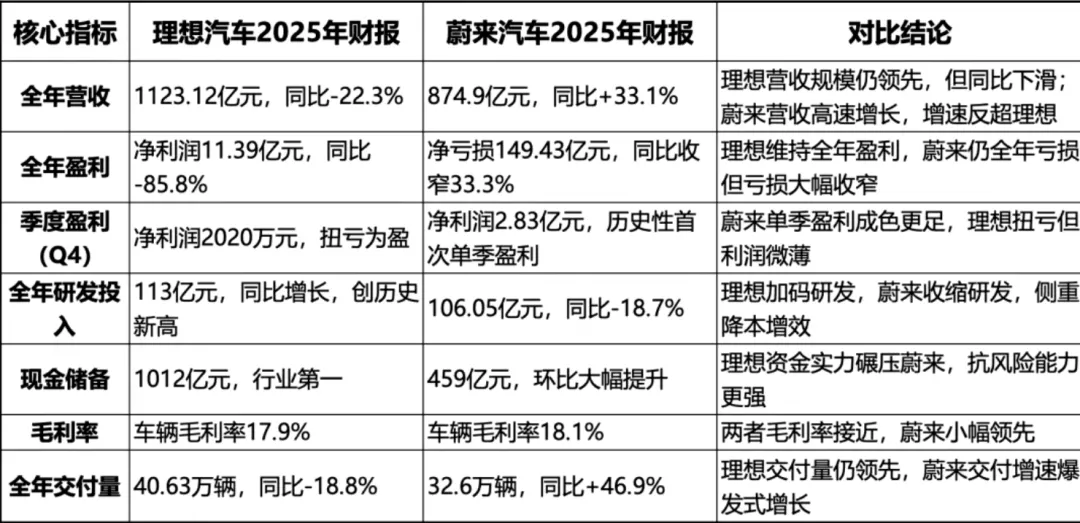

再看全年,2025年归母净利润11.39亿元,同比暴跌85.8%,曾经的盈利优势,几乎消失殆尽。

暴击2:毛利率跌破“生死线”,卖车越卖越不赚钱

对于车企来说,卖车毛利率就是“生命线”,而理想的这条生命线,已经亮红灯了。

理想早就提前沟通,说Q4卖车毛利率会在15.8%-16.8%之间,相比Q3去掉召回影响后的真实毛利率19.8%,要下滑3个百分点。

最终实际数据是16.8%,虽然踩中了指引的上限,和市场预期持平,但背后的隐忧更吓人——卖车单价还在持续下滑,直接拖累了毛利率。

要知道,行业内普遍认为,车企卖车毛利率达到20%才算“健康线”,才能支撑研发、营销和后续发展。而理想现在的16.8%,已经远远低于健康线,意味着卖车越来越不赚钱了。

有人说,不是有i6爆销吗?怎么还不赚钱?

道理很简单:虽然i6卖得火,但理想受制于产业链,电池供应不足等问题,让Q4的规模效应没能完全释放。最终总销量仅环比提升17%,达到10.9万辆,根本撑不起毛利率的回升。

暴击3:靠利息“续命”!去掉4亿利息,早亏得底朝天

最讽刺的是,理想Q4净利润能勉强回正,靠的根本不是卖车,而是“躺赚”的利息收入。

财报显示,理想账面上躺着1012亿现金,这些现金产生的利息收入,足足有4.3亿元。正是这4.3亿元的“救命钱”,才把净利润从亏损拉回了2020万元。

换句话说,如果去掉这4.3亿的利息收入,理想Q4的净利润早就成了负数,亏得底朝天!

这意味着,理想的核心业务——卖车,已经彻底失去了盈利能力,只能靠存量现金的利息“续命”。这种状态,根本撑不了多久。

根源曝光:高端卖不动,低价不赚钱,折扣拉满也没用

理想的惨状,从来都不是偶然,而是多重问题的集中爆发。核心只有一个:卖车收入大跌,而这背后,是车型结构的彻底失衡。

Q4理想卖车收入273亿元,同比大跌36%(接近40%),低于市场预期的282亿元。收入暴跌的核心原因,就是卖车单价环比下滑了2.7万元,直接跌到25万元。

而单价下滑,主要是两个致命问题:

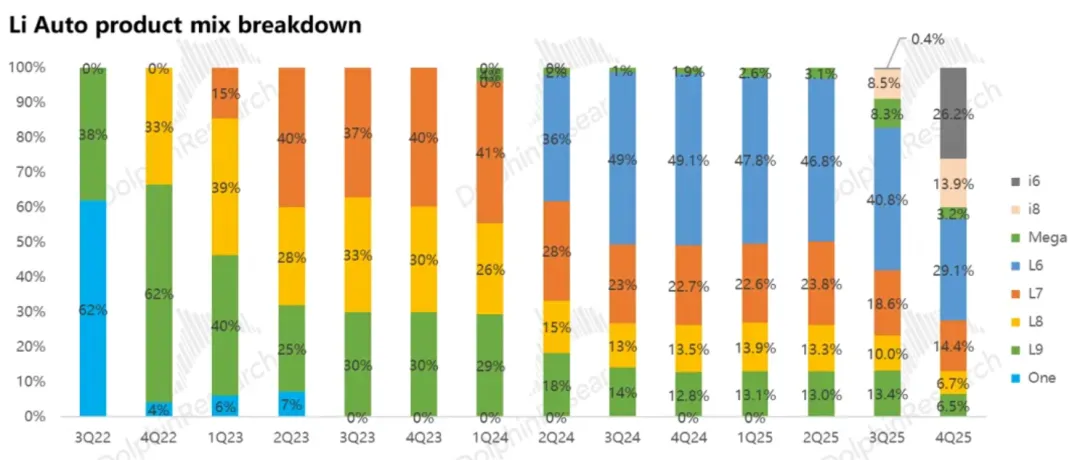

❶ 低价车占比飙升,高价车彻底拉胯

Q4理想车型结构严重下沉,低价的i6爆销,在车型结构中的占比环比飙升25.7个百分点,达到26.2%。与之对应的是,高价的MEGA占比环比下滑5个百分点,仅剩下3.2%,近乎“卖不动”。

一个拉低均价,一个撑不起高端,一降一跌之间,整体卖车单价被直接拉低,收入自然跟着暴跌。

❷ L系列失守,折扣拉满也挡不住下滑

作为理想的“基本盘”,L系列如今陷入了“内忧外患”的绝境:

内忧:自家纯电i系列价格更低,形成“左右手互搏”,不少消费者放弃L系列,转而选择更便宜的i系列;

外患:小鹏等对手纷纷推出对标L系列的大尺寸增程SUV,竞争进入白热化,挤压了L系列的生存空间。

为了保住销量和市场份额,理想只能疯狂打折扣,力度比Q3还要大:L6优惠3.3万元,L7/L8优惠4万元,L9优惠4.5万元,MEGA优惠1.2万元,还叠加保险补贴、0息/低息贷款。

但即便如此,也没能留住消费者。Q4 L系列销量同比暴跌60%,仅约6.2万辆。哪怕有i6、i8两款新纯电车型贡献增量,理想整体销量还是同比下滑31%,仅10.9万辆。

终极拷问:理想还能撑多久?

2026年的新能源市场,早已不是“随便造辆车就能赚钱”的温柔乡,而是刀刀见血的淘汰赛——年销20万辆是及格线,40万辆才是安全线,跨不过去的,只能黯然离场。

理想现在的处境,无疑是岌岌可危:主业亏损、毛利率跌破健康线、核心车型失守、靠利息续命,而隔壁蔚来、小鹏却在加速崛起,差距越来越大。

有人说,理想这是转型期的暂时蛰伏,毕竟纯电转型需要时间,新品布局也需要沉淀。但从这份财报来看,这种“蛰伏”,更像是被动的挣扎——没有核心盈利支撑,再多的布局也只是“空中楼阁”。

曾经的“家庭SUV之王”,如今陷入两难:继续靠低价i6冲销量,只会进一步拉低利润;想靠高端车型突围,却又打不开市场;折扣拉满,不仅压缩利润,还损伤品牌力。

或许,理想真的到了背水一战的时刻。