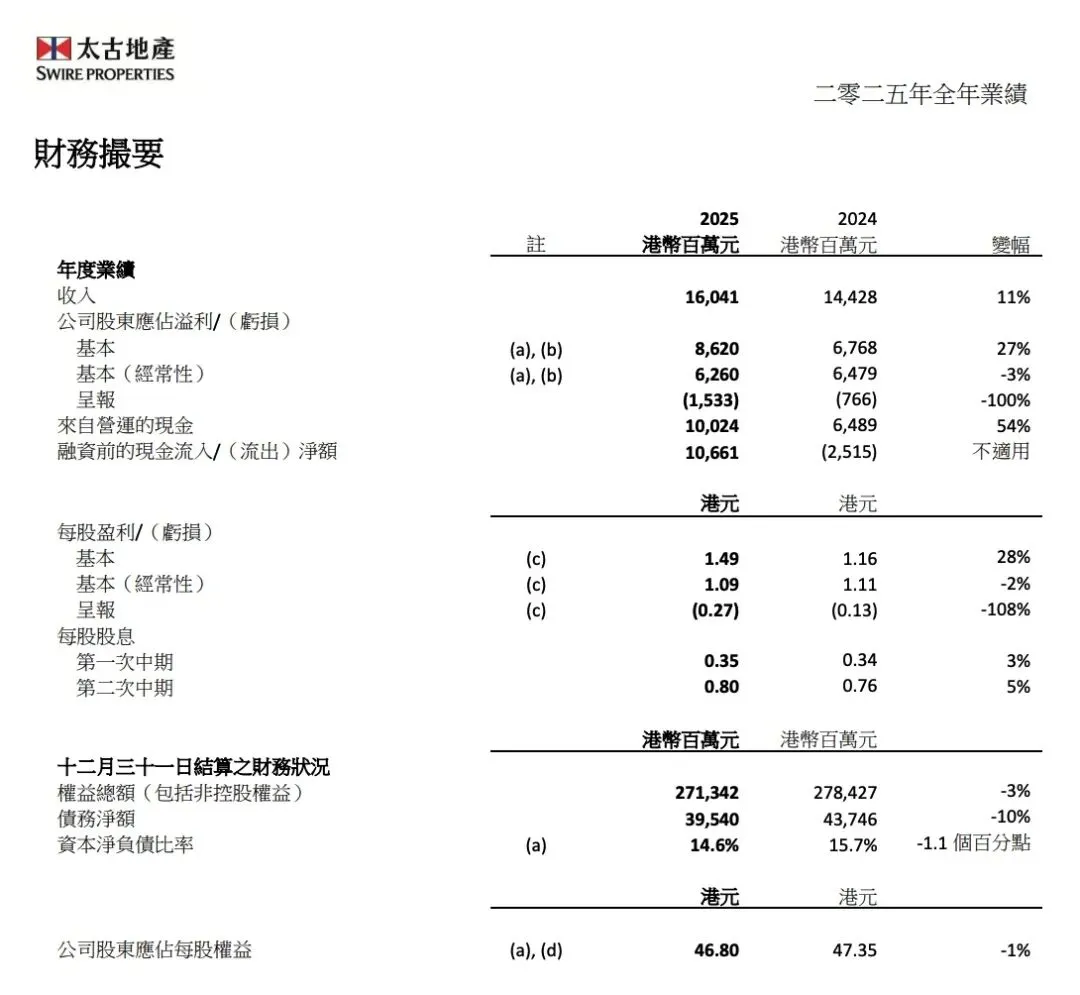

太古地产(01972.HK)3月12日披露2025年全年未审计业绩,总收入同比增11.2%至港币160.41亿元,股东应占基本溢利同比大增27%至港币86.2亿元,核心依赖非核心资产处置的一次性收益。剔除该收益后,经常性基本溢利同比微降3.4%至港币62.6亿元,核心运营承压态势凸显。本文对比2024年审计业绩,从四大维度拆解其业绩突破与潜在短板,客观还原这家高端地产龙头的真实发展态势。

业务与技术:核心资产分化,可持续发展成差异化抓手

2025年,太古地产凭借港深内地优质物业组合巩固龙头地位,但板块分化加剧,技术投入的长期价值初显,短板亦同步暴露。

(一)核心竞争力:优质资产筑壁垒,资产优化见真章

相较于2024年,其核心优势仍聚焦高端物业运营与精细化管理,但业务韧性差异显著:零售物业板块,2025年租金收入港币71.93亿元,同比微降2.6%,但香港核心商场出租率稳居100%,人流及销售额跑赢市场;内地零售应占销售额同比增7%,较2019年高出65%(不含汽车),上海兴业太古汇、北京三里屯太古里等标杆项目拉动增长,印证其高端运营能力。反观2024年内地零售复苏温和,2025年的突破源于对消费升级的精准研判。

办公楼业务则成拖累,租金收入港币52.48亿元,同比降4.4%,较2024年进一步承压,核心因香港办公楼高空置率与新增供应压制租金。不过,太古广场等核心项目凭借区位与绿色优势维持稳定出租率,金融业租户扩充形成支撑,凸显高端物业抗周期能力。

(二)行业地位与市场空间:区域深耕提速,竞争压力加剧

作为港深内地高端商业地产标杆,2025年集团应占投资物业及酒店总楼面面积达3350万平方呎,内地已落成面积占比升至43%,较2024年提升1个百分点,战略向核心市场聚焦。市场层面,香港零售复苏、内地消费回暖、东南亚高端住宅需求上升带来增量,但香港办公楼新增供应、内地非核心地段空置率高企加剧竞争。值得关注的是,公司出售美国迈阿密商场退出当地零售市场,聚焦亚太核心区,虽降低海外波动风险,却也压缩了海外增长空间。

(三)技术先进性:数字化试水,可持续发展领跑

2025年,太古地产提前达成「2030可持续发展策略」地产龙头目标,启动「2050策略」,核心项目实现绿色建筑高标准认证,低碳运营成效突出。同时试点生成式AI,聚焦运营与客服场景推进数字化转型。对比2024年,技术投入集中于绿色与数字化领域,虽未形成核心技术壁垒,但已夯实长期发展基础,契合行业趋势。

公司治理:合规稳健,资本流转效率升级

2025年,太古地产严格遵循港交所规则与《企业管治守则》,围绕资本流转与资产优化提升治理效率,合规水平较2024年进一步提升,无重大治理风险。

(一)独立性与关联交易:规范透明,利益保障到位

董事会分工明确,独立董事充分发挥监督作用,保障决策独立。2025年关联交易集中于合资、联属公司日常往来,均按公允价定价,披露详细完整,未损害股东利益,治理标准较2024年保持一致且细节更完善。

(二)内部控制与合规性:闭环可控,记录优良

内部控制体系持续完善,审核委员会严格审阅未审计业绩,确保财务数据真实准确;董事严格遵守证券交易规则,无违规情形。对比2024年,全年无重大合规违规事件,内控有效性在资产处置、项目开发中充分体现,为稳健运营保驾护航。

财务信息:整体稳健,核心指标分化暴露短板

2025年,太古地产财务整体稳健,现金流充裕、债务合理,但受业务调整与市场影响,核心指标分化,呈现「表面溢利大增、核心盈利微降」态势,盈利质量待升。

(一)盈利指标:一次性收益托底,核心运营承压

股东应占基本溢利港币86.2亿元(同比+27%),增幅显著但依赖非核心资产处置的一次性收益;剔除后经常性基本溢利港币62.6亿元(同比-3.4%),核心承压主因香港办公楼租金下滑及资产出售后的租金损失。对比2024年,盈利对资产出售依赖度上升,核心运营增长乏力。

(二)毛利率与成本:结构调整拉低毛利率,成本控制稳健

2025年整体毛利率66.4%,较2024年70.5%下降,非核心业务拖累所致——物业买卖收入增至港币21.1亿元(2024年仅0.88亿元),其毛利率低于核心物业投资业务。剔除该影响后,物业投资与酒店业务毛利率72.5%,与2024年持平,核心盈利能力稳健。成本端,职员成本同比微增2.5%,与业务规模匹配,其他运营成本稳定,精细化管理成效显著。

(三)应收账款与存货:指标健康,无周转风险

2025年末贸易及其他应收款项港币43.14亿元(同比-2.2%),其中应收贸易款项港币4.16亿元,较2024年下降,90%以上为3个月内应收款,坏账风险极低,回款效率较2024年略有提升。存货港币154.48亿元(同比+21.9%),主因香港海德园、上海陆家嘴太古源等项目正常开发,非积压所致;2025年完成部分项目处置,存货结构优化,流动性良好。

(四)现金流与融资:资产出售增厚现金,债务可控

现金及现金等价物增至港币101.83亿元(同比+95.4%),核心靠资产出售流入;经营活动现金净额港币106.78亿元(同比+17.3%),支撑日常运营与开发;融资净流出港币58.95亿元,用于偿债及回购,资本运作理性。对比2024年,现金流大幅改善,借款总额港币492.43亿元(同比+1.9%),租赁负债下降7.7%,债务结构优化,风险可控。

商业模式:逻辑自洽,战略聚焦适配行业趋势

太古地产「投资物业+物业买卖+酒店」协同模式持续优化,2025年战略从2024年「全面扩张」转向「核心深耕、资产优化」,契合行业高质量发展趋势,商业逻辑真实自洽。

(一)商业逻辑:协同闭环,现金流支撑发展

三大业务定位清晰:投资物业提供稳定租金,物业买卖实现资金快周转,酒店完善生态。2025年协同成效凸显,内地高端住宅预售率达90%,带来充足现金流;核心物业租金弥补办公楼短板,较2024年协同效率提升,形成良性闭环。

(二)合理性:战略调整适配市场,聚焦核心价值

公司出售美国非核心资产,将资金投向亚太核心项目,避免资源浪费;优化零售租户组合、升级办公楼设施,匹配消费与办公需求变化,调整具备前瞻性。但聚焦亚太也带来挑战,内地办公楼供应过剩、零售竞争加剧,如何提升核心业务增长动力成为关键。

总结:进展与短板并存,长期审慎乐观

对比2024年,太古地产2025年成效显著:核心零售韧性凸显,内地市场表现亮眼;资本流转落地,资产与财务结构稳健;治理合规,绿色与数字化转型有序推进。但短板亦突出:香港办公楼持续承压,海外增长动力不足;核心运营乏力,盈利依赖一次性收益,盈利质量待改善。

展望未来,香港资本市场回暖、内地消费复苏及千亿投资计划落地,将为其带来机遇。但需警惕宏观波动、市场调整等风险,优化业务结构、提升核心运营盈利能力,降低资产出售依赖,实现长期高质量增长。(完)