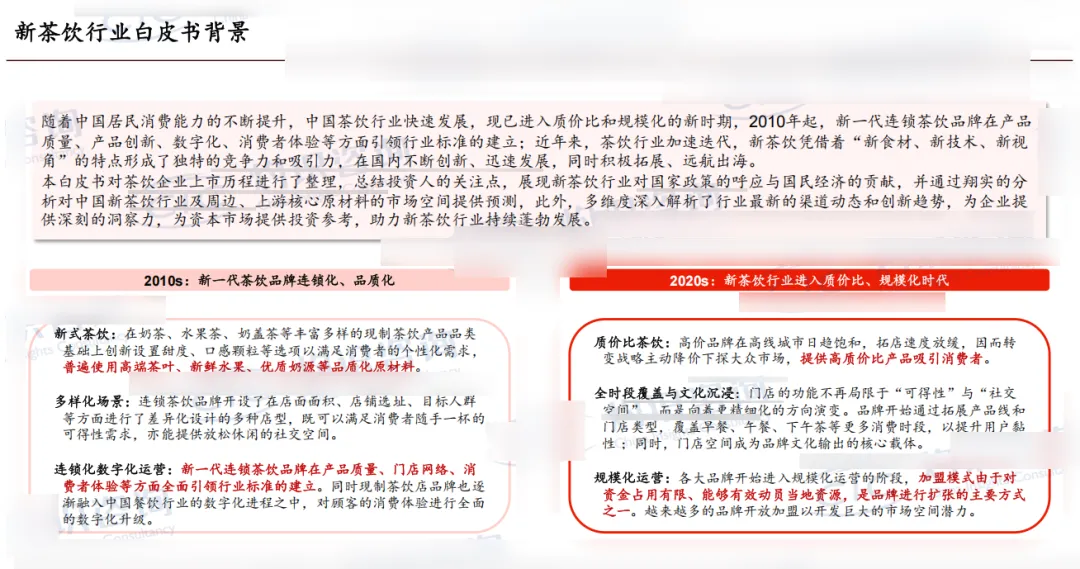

灼识咨询《2026 新茶饮行业白皮书》核心结论:新茶饮行业已进入 “品质化、精细化、生态化” 发展新阶段,2025 年市场规模突破 3800 亿元,同比增 15.6%。消费需求从 “网红打卡” 转向 “健康品质 + 情感体验”,现制鲜奶茶、鲜果茶占比超 80%,下沉市场、场景延伸、供应链升级成为增长核心,头部品牌加速规模化与数字化,中小品牌聚焦细分赛道突围。

一、行业现状:规模扩容,结构优化

(一)市场核心数据

规模稳步增长:2025 年门店数量超 58 万家,单店年均营收提升至 68 万元,客单价稳定在 18-25 元主流区间。 品类集中度提升:鲜奶茶(42%)、鲜果茶(39%)主导市场,芝士茶、草本茶等细分品类占比逐步提升。 区域分布均衡:一线城市饱和,新一线、二线城市占比达 45%,三线及以下城市增速最快(同比增 23%)。

(二)消费需求变迁

健康化:低糖 / 无糖选项点单率超 60%,零卡糖、天然代糖成为标配,添加益生菌、草本成分的功能型茶饮受追捧。 品质感:优选奶源(娟姗奶、有机奶)、当季鲜果、现泡茶底成核心卖点,消费者愿为品质支付 5-8 元溢价。 情感化:注重门店设计、包装颜值与社交属性,主题店、联名款成为流量密码,“第三空间” 体验需求回升。

二、竞争格局与核心策略

(一)头部品牌动作

规模化扩张:喜茶、奈雪加速门店加密,下沉市场门店占比超 30%,推出 “平价副线” 覆盖大众市场。 供应链深耕:自建果园、茶基地,布局中央工厂与冷链物流,鲜果损耗率从 18% 降至 12% 以下。 数字化升级:AI 点单、智能排班、会员体系精细化运营,复购率提升至 35% 以上。

(二)中小品牌突围路径

细分赛道聚焦:主打小众茶底(凤凰单丛、东方美人)、地域特色(陈皮茶、桂花饮)或功能场景(熬夜茶、养生茶)。 性价比优势:客单价 12-15 元,简化产品线,通过社区店、外卖档口降低运营成本。 本地化运营:结合区域口味偏好调整配方,联动本地商圈、社群开展精准营销。

三、供应链与运营革新

(一)供应链升级

上游:直采模式普及,头部品牌与产区签订长期协议,锁价锁鲜,降低原材料波动影响。 中游:中央工厂标准化生产,茶汤、果切、配料预制化,门店出餐效率提升 40%。 下游:冷链物流覆盖全国,前置仓布局加密,外卖配送时效缩短至 30 分钟内。

(二)运营效率优化

门店形态多元化:旗舰店(品牌展示)、标准店(核心盈利)、迷你店(下沉市场)协同布局。 数字化赋能:全链路 SaaS 系统打通 “采购 - 运营 - 营销 - 会员”,库存周转天数压缩至 7 天。 降本增效:智能设备(自动泡茶机、果糖机)替代人工,人力成本占比从 28% 降至 22%。

四、未来趋势与风险提示

(一)四大趋势

产品创新:健康化、功能化、场景化融合,“茶 + 酒”“茶 + 咖啡” 跨界品类持续涌现。 渠道融合:线上线下一体化,门店兼具堂食、外卖、零售功能,预包装茶饮成为新增长点。 品牌出海:头部品牌试水东南亚、欧美市场,本土化适配(口味、定价、运营)成关键。 行业规范:食品安全标准收紧,原料溯源、标签合规成为企业必备能力。

(二)潜在风险

竞争加剧:同质化严重,价格战挤压利润空间。 成本压力:食材、房租、人力成本持续上涨。 食品安全:鲜果、鲜奶等原料易出现质量问题,影响品牌信誉。

新茶饮行业已从 “跑马圈地” 进入 “精耕细作” 时代,品质与效率双轮驱动增长。