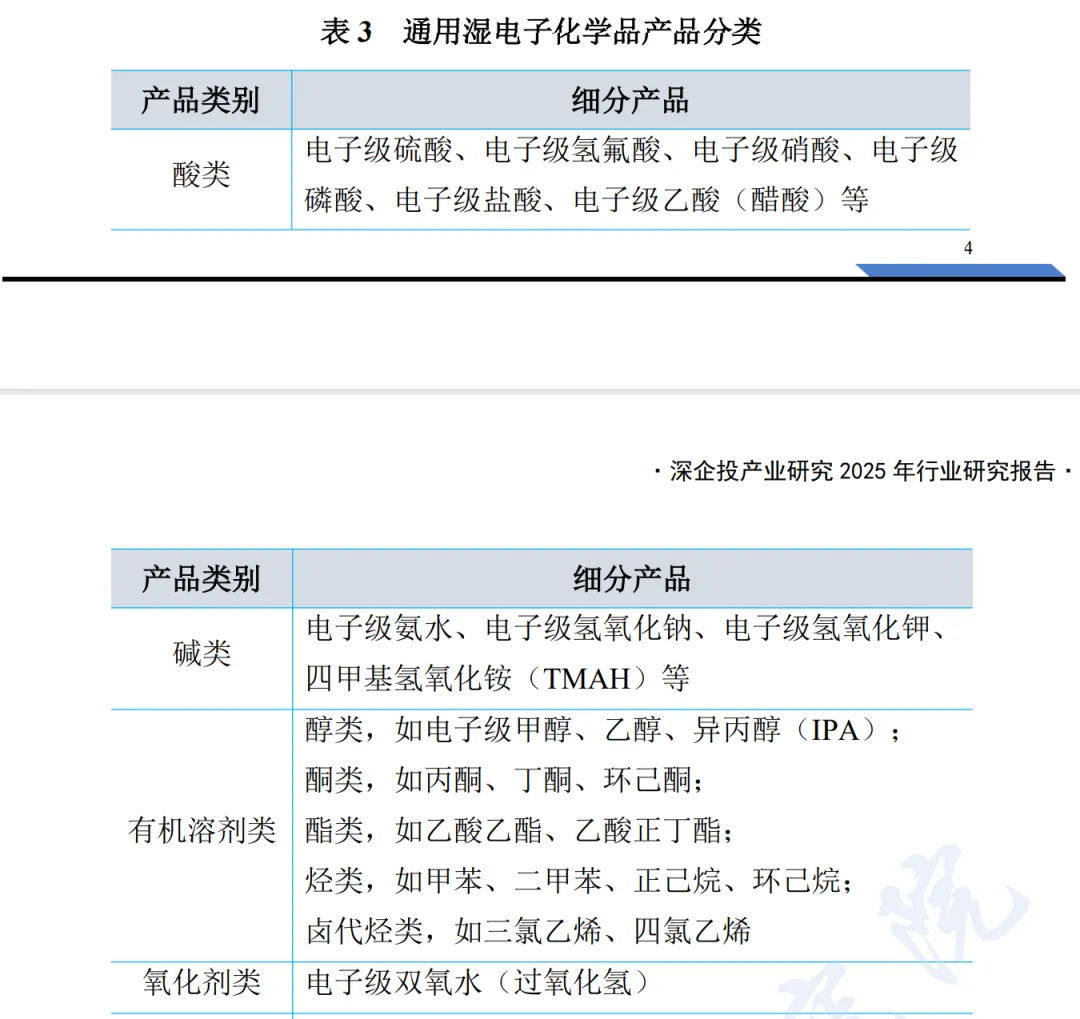

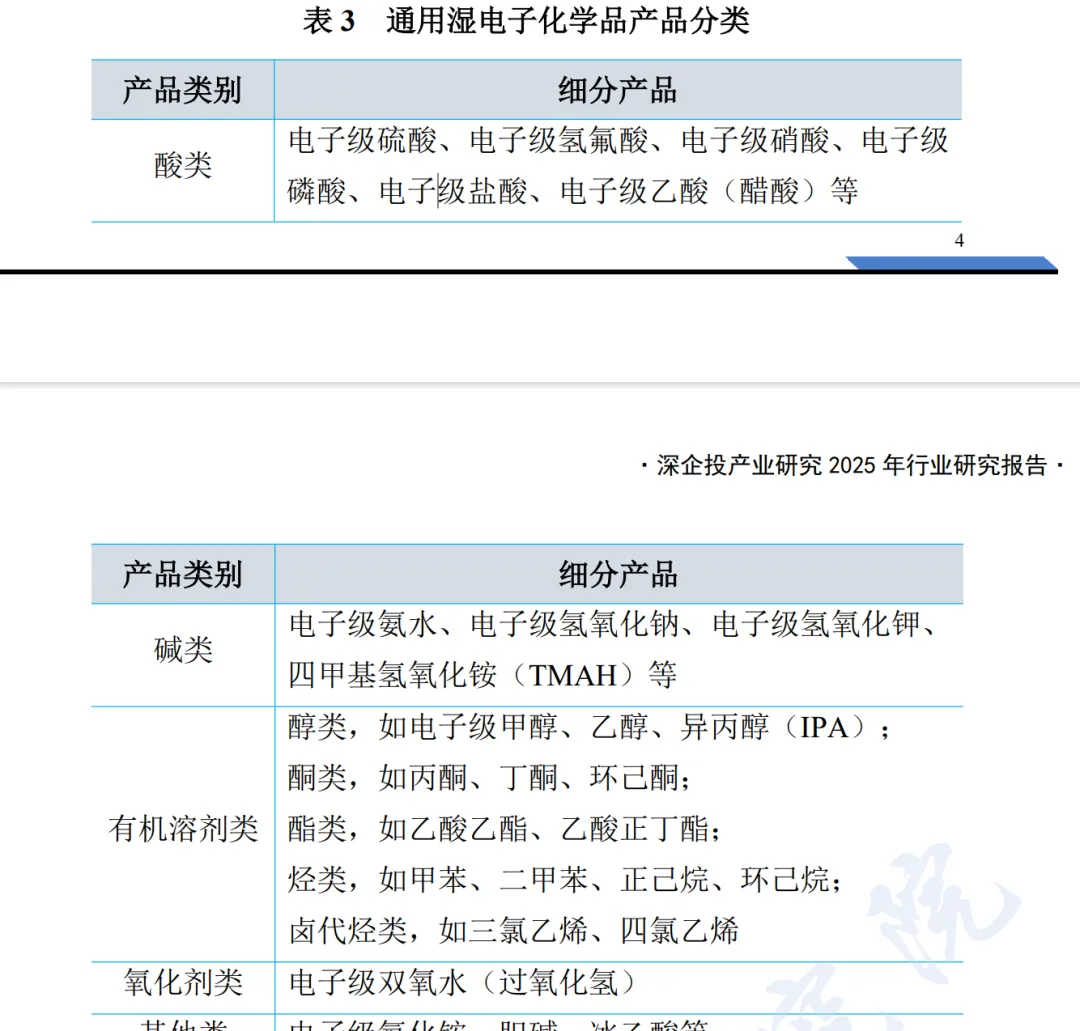

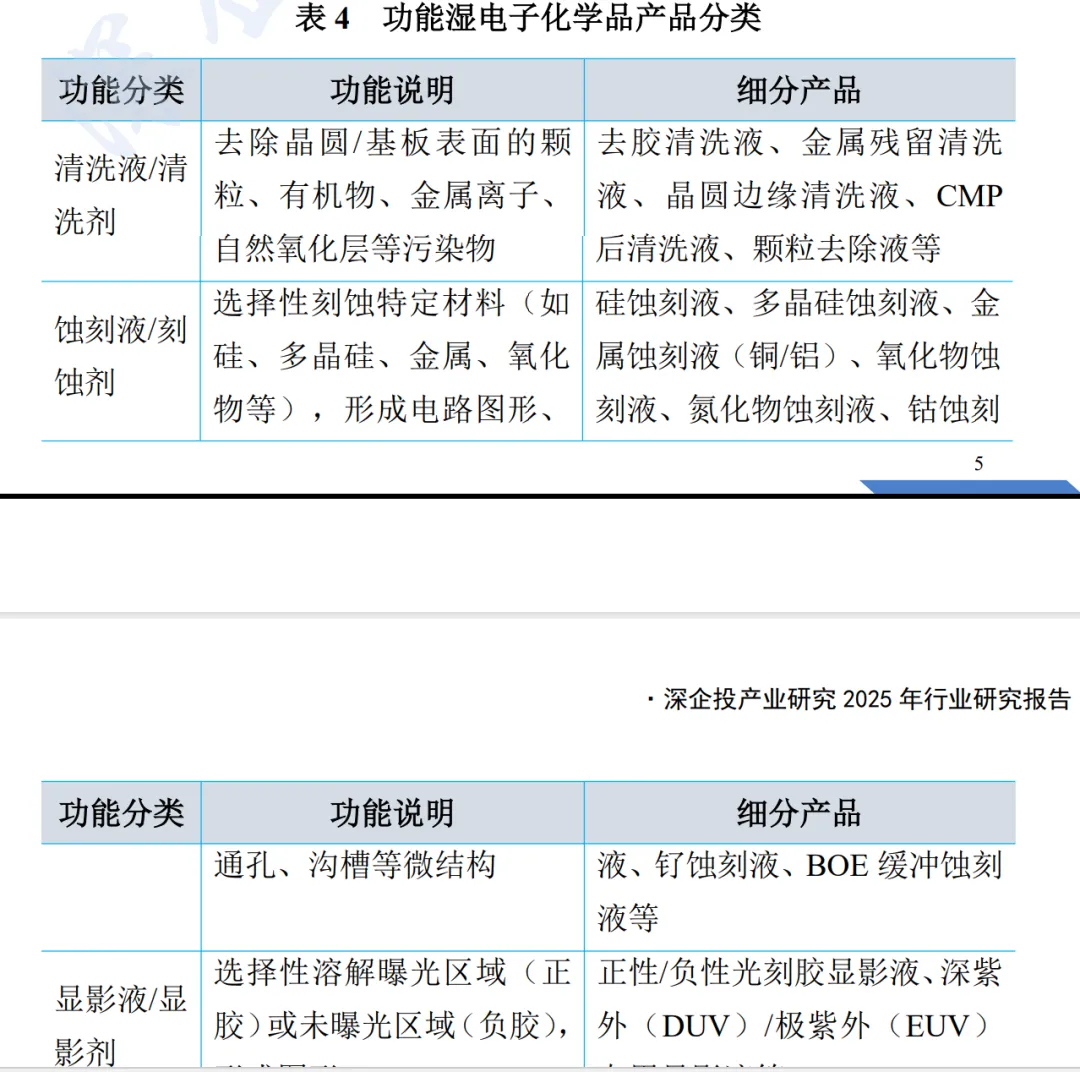

产品定义与分级:湿电子化学品指主体成分纯度>99.99%、符合 SEMI G1-G5 级标准的专用试剂,G5 级(金属杂质≤0.01μg/L)适配<0.09μm 先进制程,是行业技术制高点;按品类分为通用湿电子化学品(酸、碱、有机溶剂等,标准化程度高,占 2019 年国内需求 88%)和功能湿电子化学品(蚀刻液、抛光液、显影液等,定制化强,配方为核心机密)。

行业核心特点:技术门槛高、产品迭代快、资金投入密集、客户认证周期长且粘性强,高端产品毛利率超 40%,是化工行业向高附加值转型的重要方向。

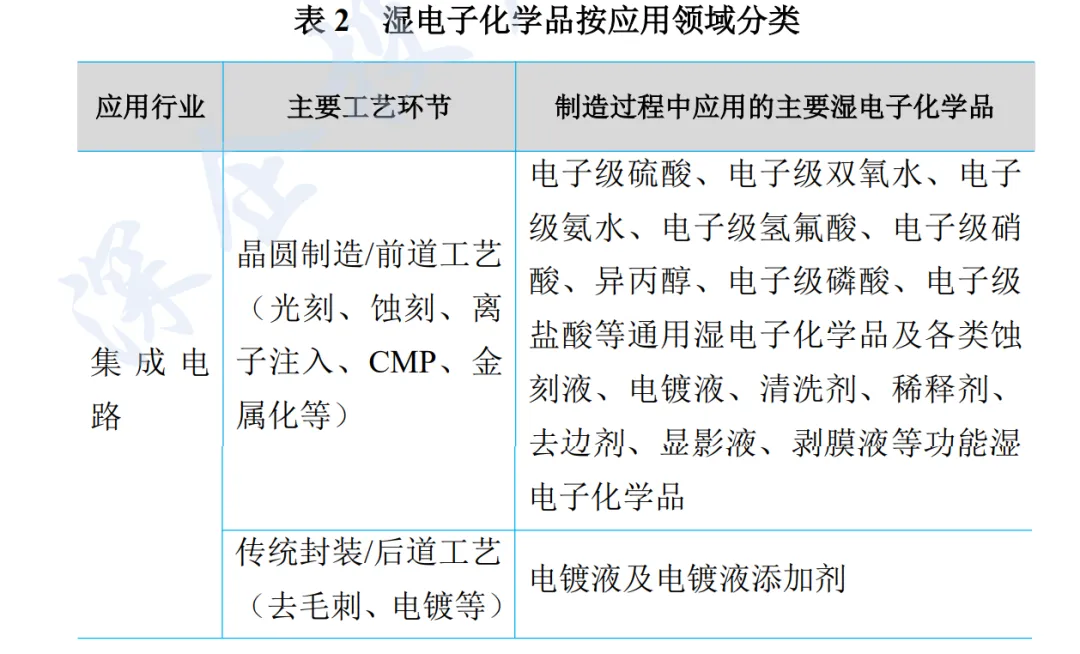

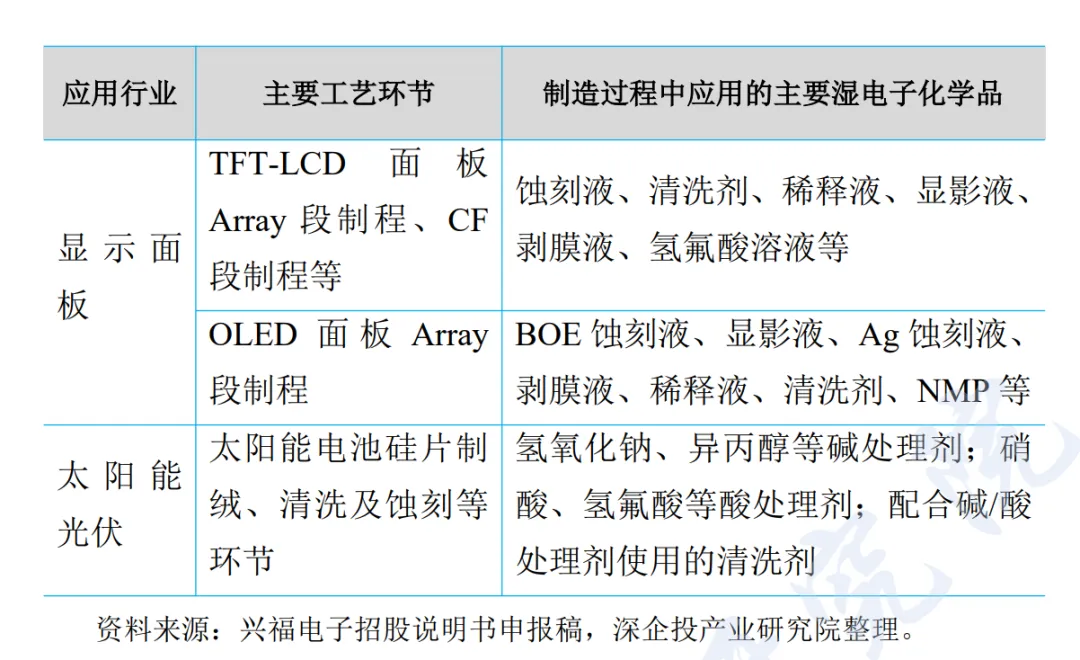

应用领域梯度:光伏电池主要用 G2-G3 级通用产品,毛利率最低;显示面板以 G3-G4 级为主,功能化学品需求增加,毛利率中等;集成电路(尤其是 28nm 及以下先进制程)需 G4-G5 级产品,功能化学品占比和附加值最高,毛利率居首。

二、市场规模:全球稳步增长,国内需求高增但结构分化

(一)全球市场

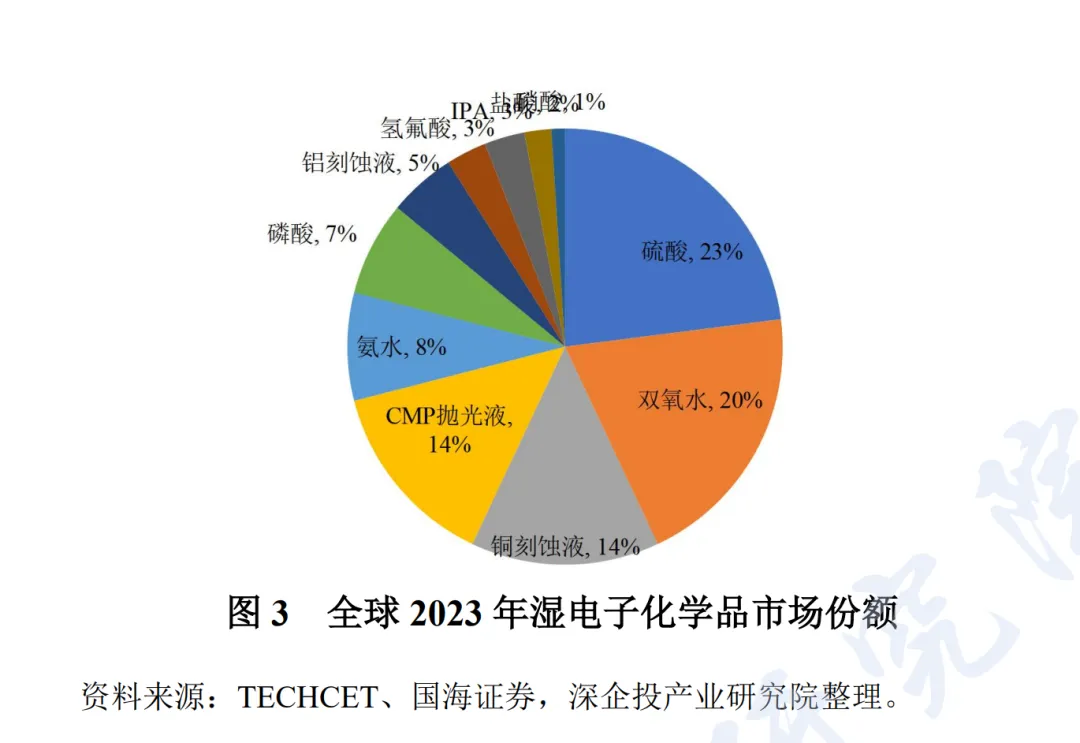

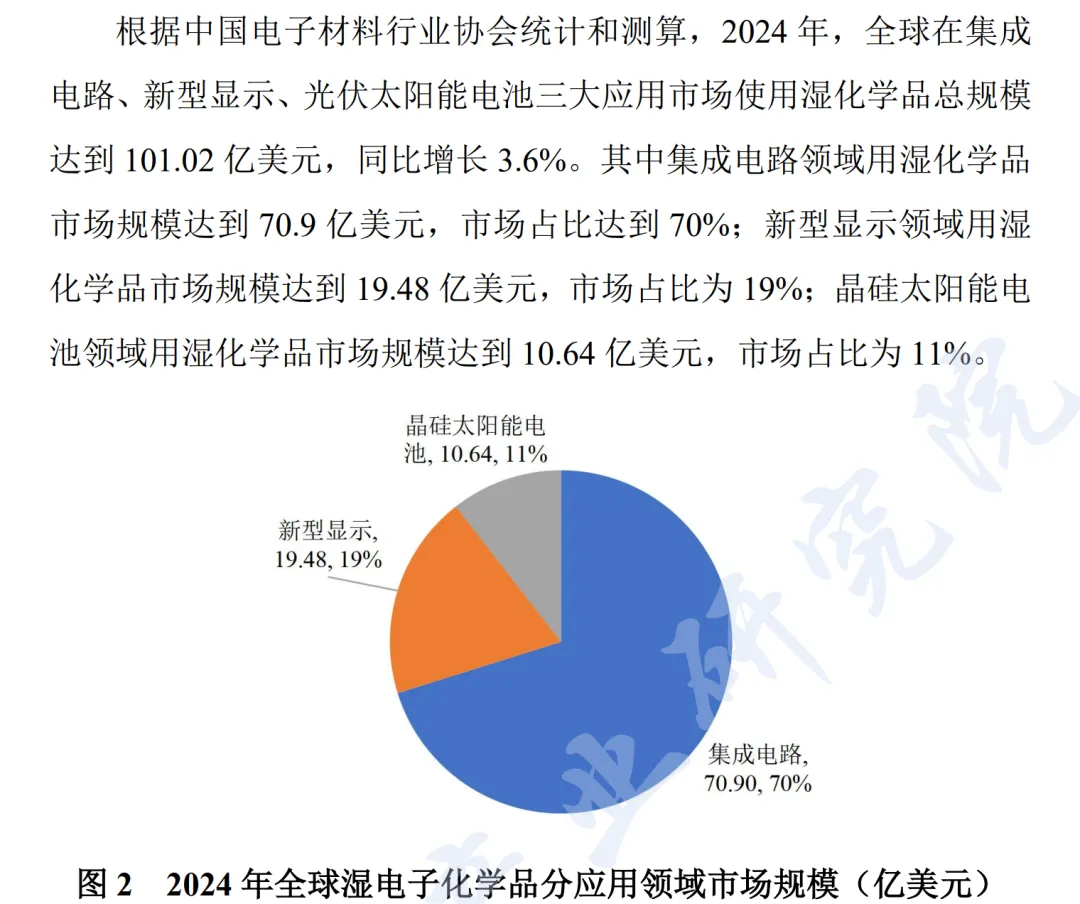

2024 年全球湿电子化学品市场规模达 101.02 亿美元(同比 + 3.6%),其中集成电路领域占 70%(70.9 亿美元)为核心需求,新型显示占 19%,光伏占 11%;产品端,电子级硫酸、双氧水、铜蚀刻液、CMP 抛光液为四大核心品类,合计占 2023 年全球市场份额 71%。

(二)中国市场

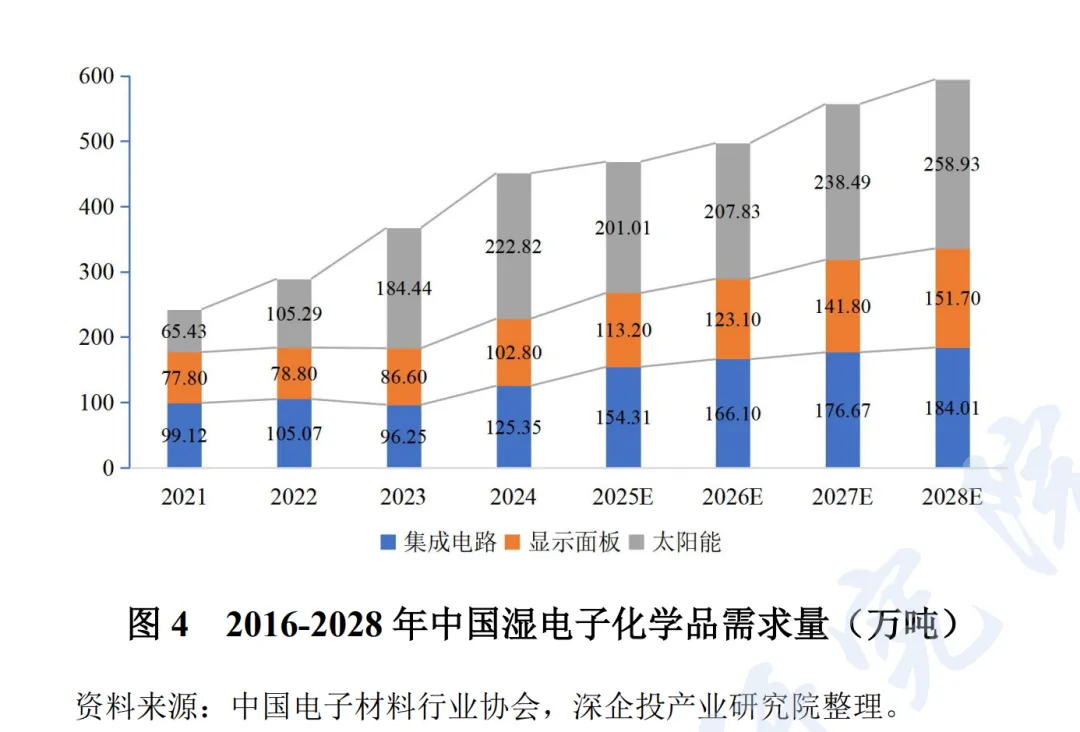

需求量持续高增:2024 年国内总需求量 450.97 万吨(同比 + 22.3%),集成电路、显示面板为核心拉动力(分别 + 30.23%、+18.71%);预计 2028 年总需求达 594.64 万吨,集成电路、显示面板、光伏分别增至 184.01、151.70、258.93 万吨。

市场规模结构分化:2024 年市场规模 223.60 亿元(同比持平),受光伏量增价减拖累;集成电路(79.3 亿元,+9.99%)、显示面板(75.2 亿元,+8.67%)保持增长,光伏(69.1 亿元)预计 2025 年降至 56.3 亿元;集成电路领域中,前道晶圆制造(2024 年 64.5 亿元)、后道封装(2024 年 14.8 亿元)均稳步增长,2025 年预计分别达 69.7、16.3 亿元。

细分产品需求:通用品中,电子级硫酸、双氧水、氢氟酸为光伏 + 半导体核心需求,2025 年国内半导体领域需求量预计分别达 43.36、40.2、7.63 万吨;功能品中,蚀刻液、CMP 抛光液、TMAH 显影液随先进制程扩产需求快速提升,2025 年国内半导体蚀刻液 + BOE 蚀刻液需求量预计达 8.9 万吨。

三、竞争格局:全球外资主导高端,国内国产替代加速但环节分化

(一)全球格局:欧美日韩垄断高端,区域份额呈多元分布

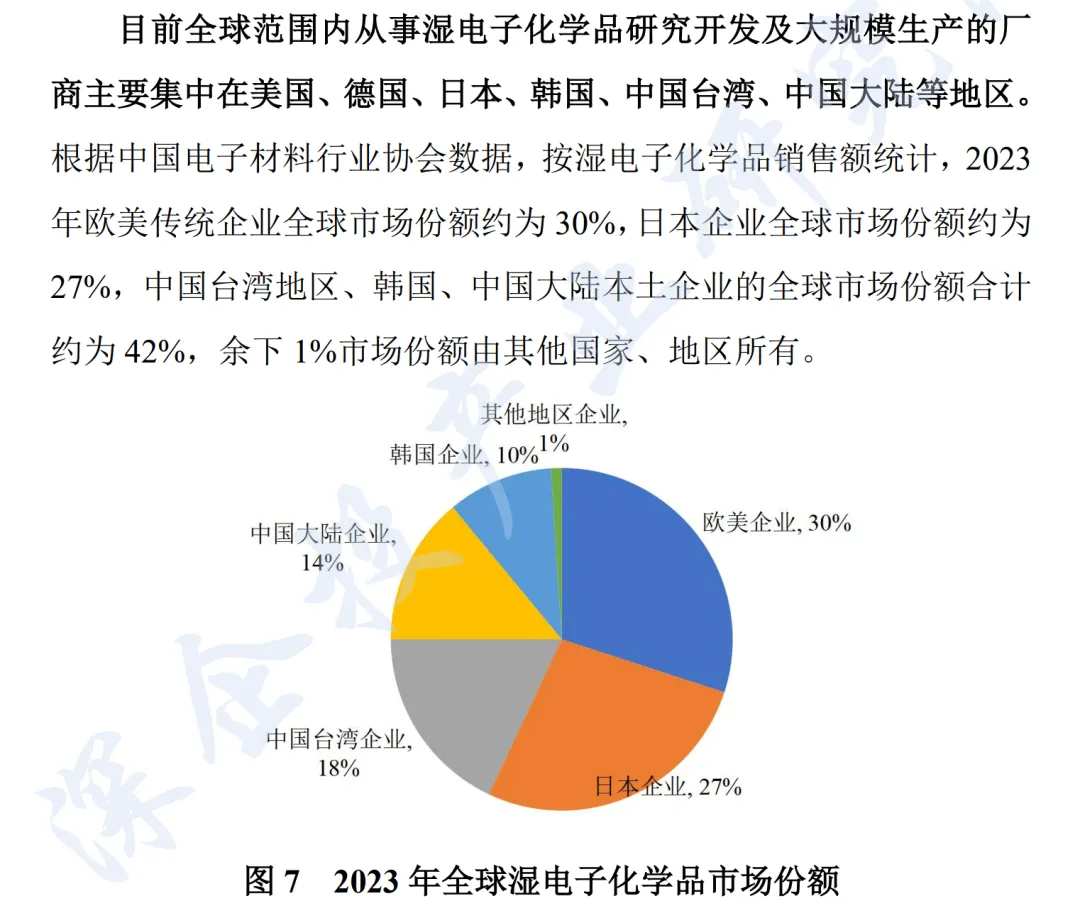

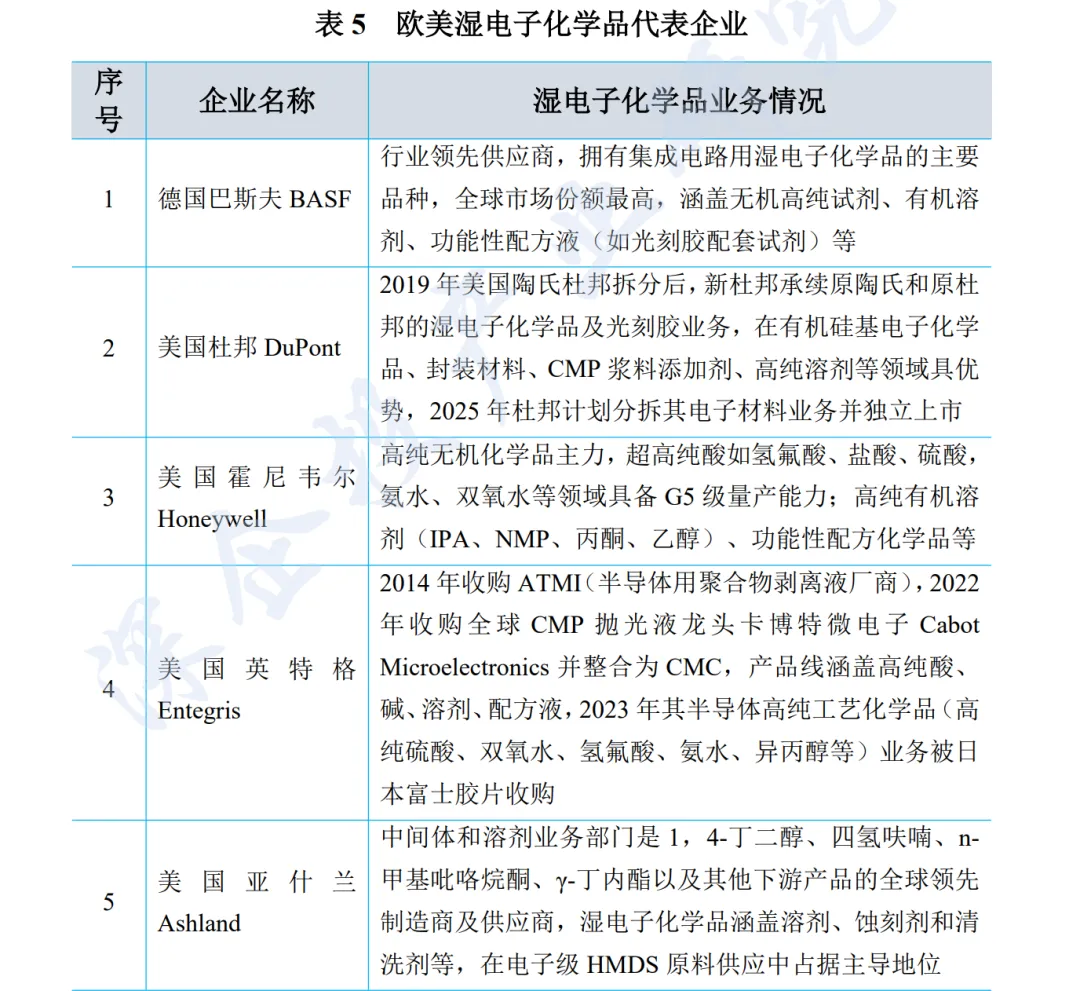

2023 年全球市场份额中,欧美企业占 30%、日本 27%、中国台湾 18%、韩国 10%、中国大陆 14%、其他 1%;欧美(巴斯夫、杜邦、英特格)、日韩(关东化学、Stella Chemifa、东进世美肯)企业凭借技术优势,垄断集成电路 G4/G5 级产品,尤其功能湿电子化学品(如 CMP 抛光液、高端电镀液)基本由外资把控。

(二)中国格局:国产替代分领域推进,通用品突破显著、功能品差距仍大

国产化率阶梯提升:光伏用湿电子化学品国产化率近 100%;显示面板用 2024 年达 54%,基本实现主流供应;半导体用 2023 年达 44%(2020 年仅 23%),呈快速提升趋势。

通用品国产化突破:电子级硫酸、双氧水、氢氟酸、磷酸等核心无机通用品,已实现 12 英寸晶圆 28nm 以上工艺大批量供货,2024 年国内市场综合占有率达 55%,基本满足本土集成电路厂商需求,但全球市场份额仍低。

功能品国产化滞后:目前仅能量产电镀液、硅蚀刻液、28nm 以上清洗剂等成熟制程产品,先进制程用高选择比蚀刻液、EUV 配套显影液、高端 CMP 抛光液、半导体电镀液添加剂等仍高度依赖进口,半导体电镀液国产化率不足 5%。

国内企业特征:行业企业超 50 家,以 A 股上市公司为核心(兴福电子、晶瑞电材、中巨芯、安集科技等),但多数企业产品单一,缺乏全品类、高纯度供应能力,与国际巨头存在结构性差距。

四、细分品类发展现状:通用品产能扩张 + 技术升级,功能品突破攻坚

(一)通用湿电子化学品

电子级硫酸:半导体用量最大的酸性试剂,国内兴福电子、联仕新材、中巨芯为核心供应商,G5 级产品已实现 12 英寸晶圆供货,2025 年国内半导体领域需求预计 43.36 万吨。

电子级双氧水:国内需求最大的湿电子化学品品类,晶瑞电材为龙头(国内市占率超 40%),G5 级产品金属杂质低于 1ppt,2025 年国内半导体领域需求预计 40.2 万吨。

电子级氢氟酸:国内产能全球占比超 80%,但低端光伏级过剩、高端半导体级供给不足,中巨芯、多氟多、森田新材为 G5 级核心供应商,2025 年国内半导体领域需求预计 7.63 万吨。

其他品类:电子级磷酸(兴福电子国内市占率第一)、硝酸(中巨芯市占率超 60%)、氨水(达诺尔、中巨芯 G5 级量产)均实现 28nm 以上工艺突破;异丙醇、氢氧化钾主要满足光伏 + 显示面板需求,半导体级产能正逐步落地。

(二)功能湿电子化学品

CMP 抛光液:全球市场由美日企业主导,国内安集科技为唯一实现 14nm 及以下制程量产的企业,2024 年全球市占率 11% 跻身第一梯队,2024 年全球市场规模 34.2 亿美元,预计 2029 年超 50 亿美元。

蚀刻液:显示面板用已实现国产主导(江化微、格林达、润玛股份为核心),集成电路用仅少数企业(上海新阳、中巨芯、飞凯材料)具备供应能力,2025 年国内半导体 + 显示面板蚀刻液总需求预计超 75 万吨。

TMAH 显影液:显示面板用国产主导(格林达为龙头、润晶股份第二),半导体用仍由日本企业垄断,国内企业正推进 28nm 制程产品验证(润晶股份预计 2025 年底供货)。

湿制程镀层材料:2024 年国内市场规模 150 亿元(预计 2029 年 275 亿元,CAGR12.9%);半导体镀层材料外资垄断(杜邦、麦德美乐思占主导),国内上海新阳、创智芯联实现部分产品突破;PCB 镀层材料国产化率较高(天承科技、光华科技为核心)。

有机溶剂:NMP 溶剂(锂电用占 95%)完全国产化,半导体 G5 级由晶瑞电材、滨州裕能量产;PGMEA 溶剂(光刻胶核心溶剂)仍依赖进口,国内滨州裕能、江化微正推进产品验证。

文章篇幅有限,完整报告86页已上传到芯科技圈知识星球。欢迎加入学习~

欢迎加入半导体信息聚合社群(WX: xinkejiquan001)获取更多资料。

//---END---//

免责声明:内容基于网络公开报告,仅供学习交流。版权归原机构所有,侵权请联系删除。