近期,《绿色数据中心行业洞察:对算力行业的一点思考》这份报告引发广泛关注。报告核心指出,在“双碳”战略与AI算力需求爆发式增长的双重驱动下,数据中心正经历一场从“电力黑洞”向“零碳算力工厂”的深刻进化。

这一趋势体现在多个维度:

政策上,PUE从建议走向强制,新建大型数据中心须降至1.25以下;

技术上,液冷从备选走向标配,单机柜功率密度正迈向100kW;

市场上,能源巨头开始跨界布局,用“算电协同”新模式重塑行业格局。

本文将基于这份报告,从政策红利、技术革新、算力演进、市场格局及资本运作五个维度,为您深度拆解这场正在发生的算力基础设施革命。

政策:双碳战略下

的“精准手术刀”与八大节点红利

报告开篇即点明,当前数据中心政策是服务于“双碳”目标的配套体系,如同一把精准的手术刀,切除高能耗存量,嫁接绿电系统,激活算力-绿电协同市场。

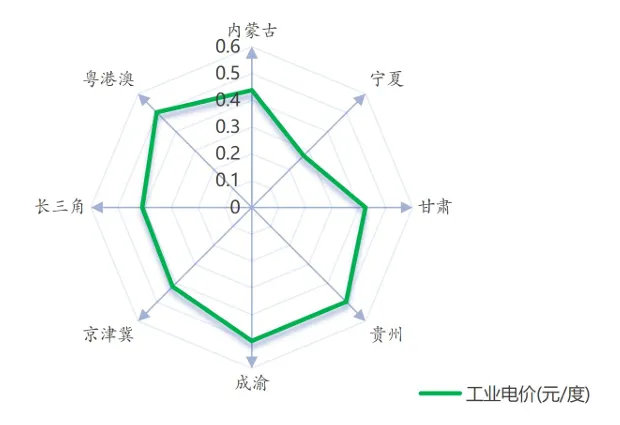

图:八大节点所在代理购电公司工商业基础电价对比

1.政策本质:从合规要求到商业引擎

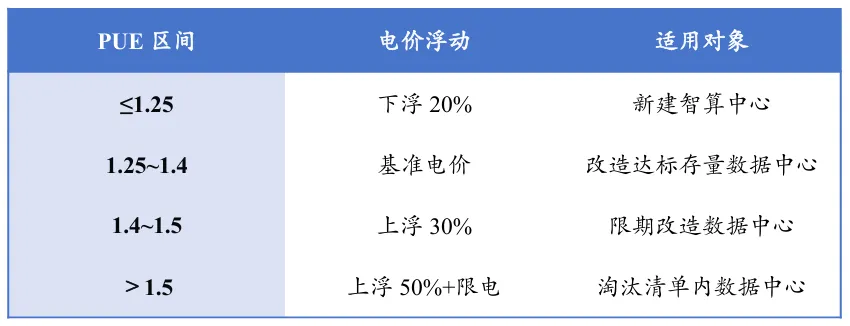

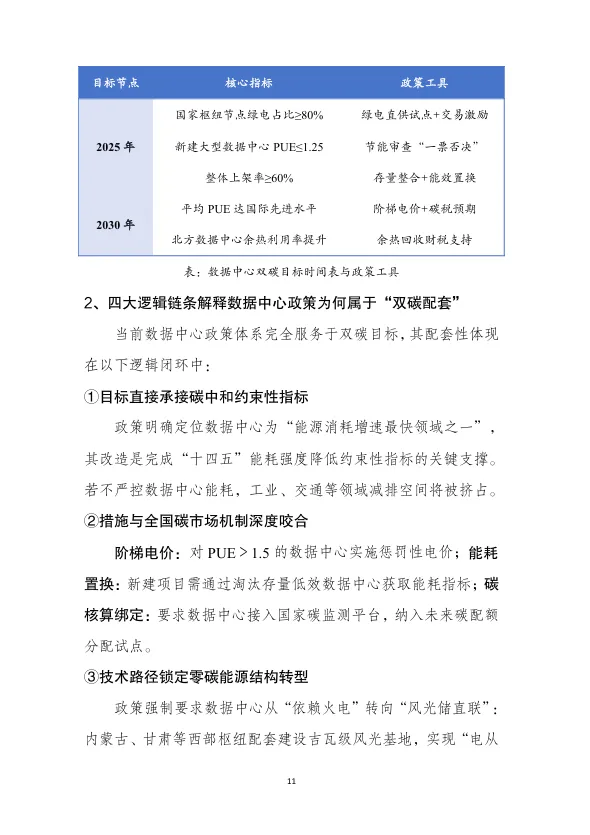

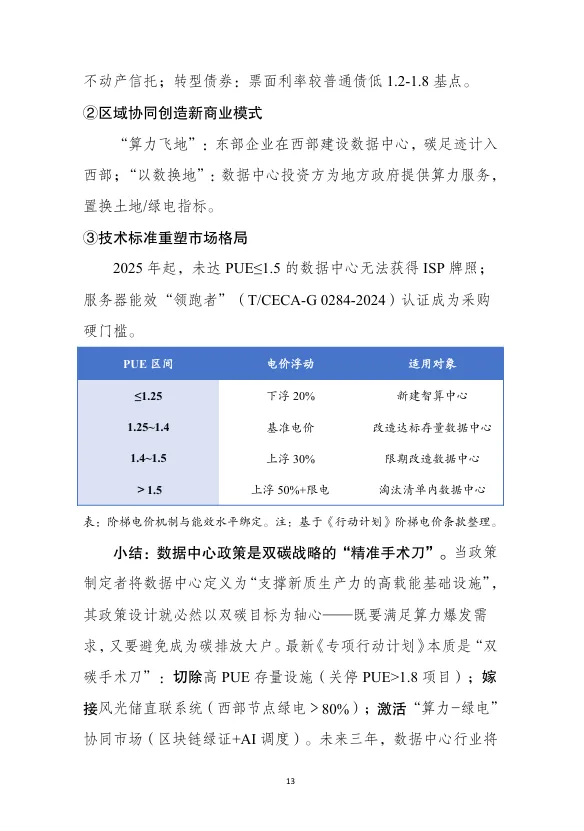

政策逻辑已形成闭环。强制能效管控要求新建大型数据中心PUE≤1.25,国家枢纽节点更是严控在1.2以内。可再生能源强制配额要求2025年枢纽节点新建数据中心绿电占比超80%。空间布局与碳足迹绑定则通过“东数西算”工程,将非实时算力强制西迁,绑定西部风光电资源。最终,这套政策通过阶梯电价、绿色REITs等金融工具,将合规压力转化为企业的竞争护城河。

图:阶梯电价机制与能效水平绑定表

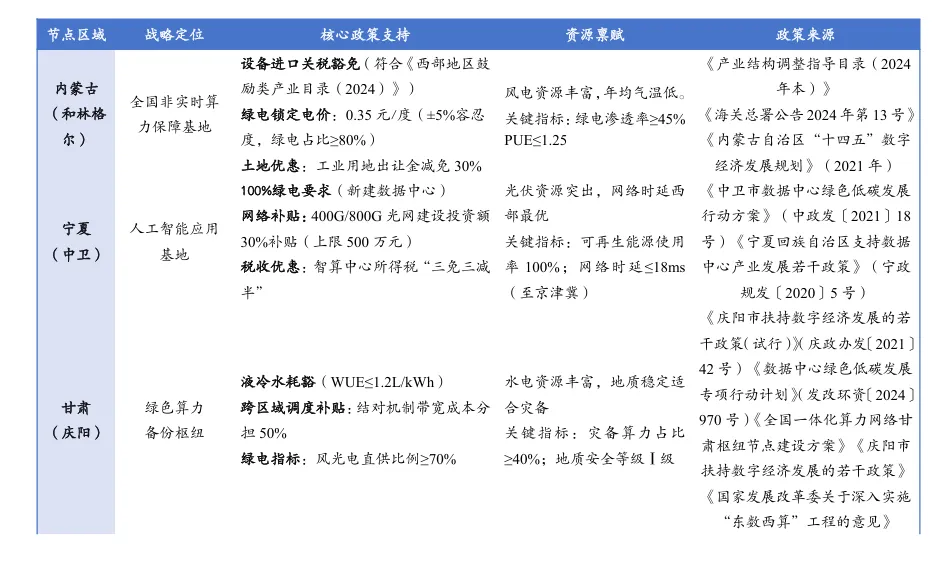

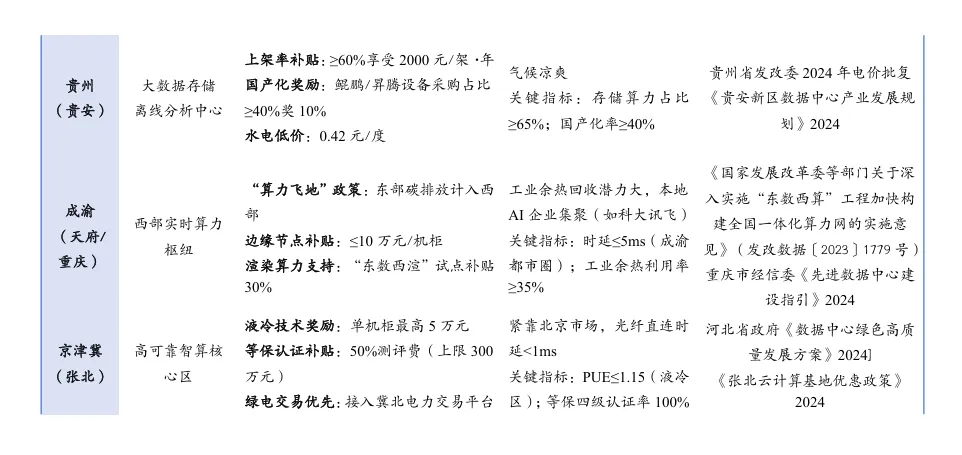

2. 八大节点:差异化的补贴与布局

报告详细对比了八大枢纽节点的差异化政策。

西部主打低电价与绿电,例如内蒙古(和林格尔)提供0.26元/度的风电直供电价,并可锁定10年;宁夏中卫对100%绿电项目免收高可靠性供电费。

东部则聚焦产业应用与高额研发补贴,如上海松江区对千亿级通用大模型研发的补助高达2000万元,深圳前海对港澳机构使用算力的补贴比例较内地提高10个百分点。

这种“西部训练、东部推理”的协同格局,正在为企业创造显著的套利空间。

3. 布局策略:卡位资源与政策高地

报告建议,企业应建立“政策-技术-资金”三角模型。

短期(2025年前)抢占和林格尔等核心枢纽的政策窗口期,获取算力奖励和土地优惠;

中期(2026年)拓展乌兰察布等绿电基地,锁定0.26元/度的低成本电力;

长期(2027年)在成渝、粤港澳布局边缘节点,承接实时推理需求并叠加跨境政策红利。乌兰察布的绿电直供长协价,是这种布局逻辑的最佳注脚。

技术:

Hyperscale 2.0与“瓦特”转“比特”

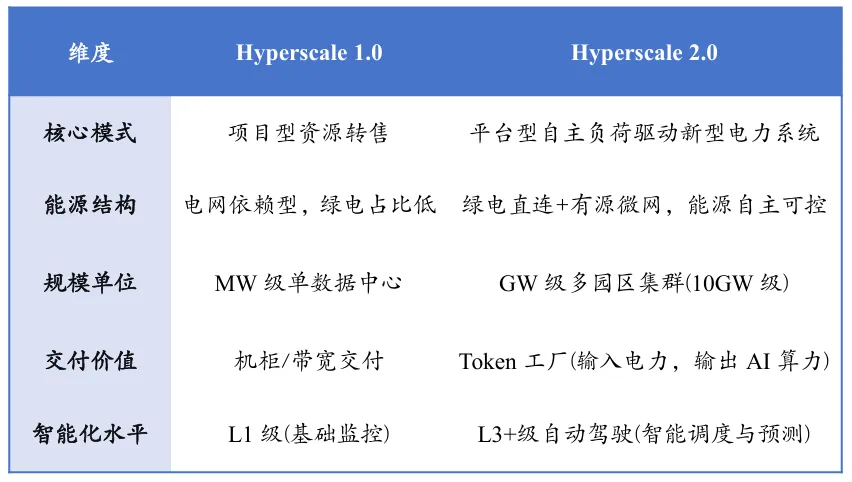

如果说政策是推手,技术则是实现绿色跃迁的核心引擎。报告以世纪互联与山高新能源在乌兰察布的实践为例,首次系统阐述了Hyperscale 2.0概念。

图:Hyperscale 1.0与Hyperscale 2.0的核心特征对比表

1.乌兰察布实践:Hyperscale 2.0的范本

与1.0时代追求单一规模扩张不同,2.0方案更注重能源效率与算力弹性。乌兰察布项目通过建设4698MW装机的风光直连系统,年提供65.2亿度绿电,将PUE拉低至1.15。

其核心在于“三化”实施路径:

建筑标准化实现“乐高式”无限拼接,单模块兼容3kW到50kW全功率密度;

机电模块化通过“智粒”(Powerlet)预制单元集成了能源路由器、液冷模块和算力单元,将建设周期缩短60%;

电力总线化采用±375V高压直流母线,比传统交流系统效率提升8%,能源损耗降低15%。

2. “瓦特”转“比特”的数学逻辑

报告用一个公式揭示了绿色算力的本质:Token产出量 = η系统 × 输入能量 / 能效基准。

以青海柴达木算力中心为例,1千瓦时光伏电在η系统为0.62时,可产出12,400千Token,创造约0.74美元价值。这个η系统(综合转换效率)由芯片能效、PUE和软件栈效率三重因素构成。英伟达B200在FP4精度下的实测η芯片约0.73,柴达木项目通过液冷将PUE降至1.05,再结合DeepSeek的动态蒸馏技术将η软件提升至0.85,最终成就了0.62的系统级效率。

图:电力总线化代际演进对比表

3. 技术栈深化:从“点的亮”到“存的住”

报告深入拆解了八大技术模块。

“点的亮”通过绿电与算力的动态匹配,利用LSTM风光功率预测和区块链绿证溯源,实现绿电利用率≥95%。

“消耗少”依赖液冷与AI能效优化,单相浸没式液冷可将制冷能耗降低40%,PUE降至1.1以下。

“利用多”通过余热回收,将45~60℃的中温余热用于区域供暖或吸收式制冷,使能源综合利用率达到85%。

这些技术共同构成了从芯片级冷却到园区级调度的完整绿色技术栈。

算力与生态:

Scaling Law的尽头与国产替代

绿色数据中心服务的终极对象是算力。报告从Scaling Law谈起,揭示了当前AI算力需求的数学本质与硬件挑战。

1.Scaling Law的算力黑洞

报告指出,模型性能与规模、数据量、计算量之间存在幂律关系,且存在充分训练的算力门槛(C_min ≈ 120N²)。一个700B参数模型充分训练所需的算力,相当于1024块A100连续运行100天(利用率50%)。推理阶段同样惊人,一个40B参数的视觉模型处理800万像素图像,单帧计算量达3.26×10¹⁵ FLOPs,若实现30fps实时推理,需算力98PetaFLOPs。这直接推动了硬件层的革命。

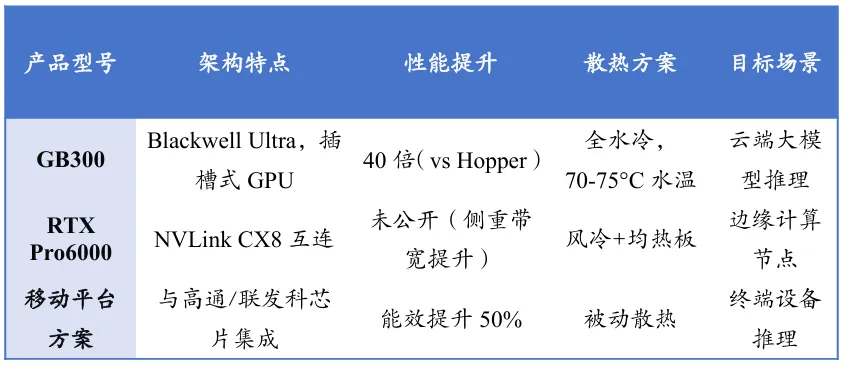

2. 英伟达的“AI工厂”蓝图

英伟达正围绕“AI工厂”概念,构建从芯片到系统的全栈式垄断。其旗舰GB200NVL72机柜,集成了72颗B200 GPU和36颗Grace CPU,总算力达1.44 ExaFLOPS,但整柜功耗也飙升至140kW。这迫使冷却技术从风冷转向全水冷,冷却液入口温度允许提升至45℃(传统GPU需≤30℃),也带来了供电架构的革命——800V高压直流(HVDC)成为必然选择,可将配电效率提升5%,铜材使用减少45%。

图:英伟达推理产品体系关键指标对比表

3. 国产替代的攻坚与生态协同

面对英伟达的垄断,国产替代正从“可用”向“好用”迈进。以华为昇腾910B为代表的芯片在部分训练场景性能接近NVIDIA A100,2025年预计出货70万颗。报告强调,国产替代的成功不仅取决于单点性能,更在于构建开放的软件生态。建议芯片厂商拥抱PyTorch等主流框架,应用企业优先选用国产方案并积极反馈,共同构建“自主创新+生态协同+绿色引领”的算力基座。尤其在政务云等关键领域,国产芯片占比已要求超80%。

市场:

供需错配与“算电协同”新物种

在政策与技术双轮驱动下,绿色数据中心市场呈现出前所未有的机遇与挑战。

1.供需错配与GPU服务器规模

报告预测,2025年中国智能算力规模将达1037.3 EFLOPS。通过复杂的多模态算力需求模型测算,仅满足已备案大模型的训练需求,就需要约6111台8卡B200服务器(约4.9万张卡)。然而,现有已建加在建的绿色数据中心虽能支撑23.6万台以上GPU服务器,却存在严重的资源错配:东部地区IDC上架率达80%以上但电力指标紧张,西部绿色数据中心有冗余机柜但网络延迟可能影响训练效率。

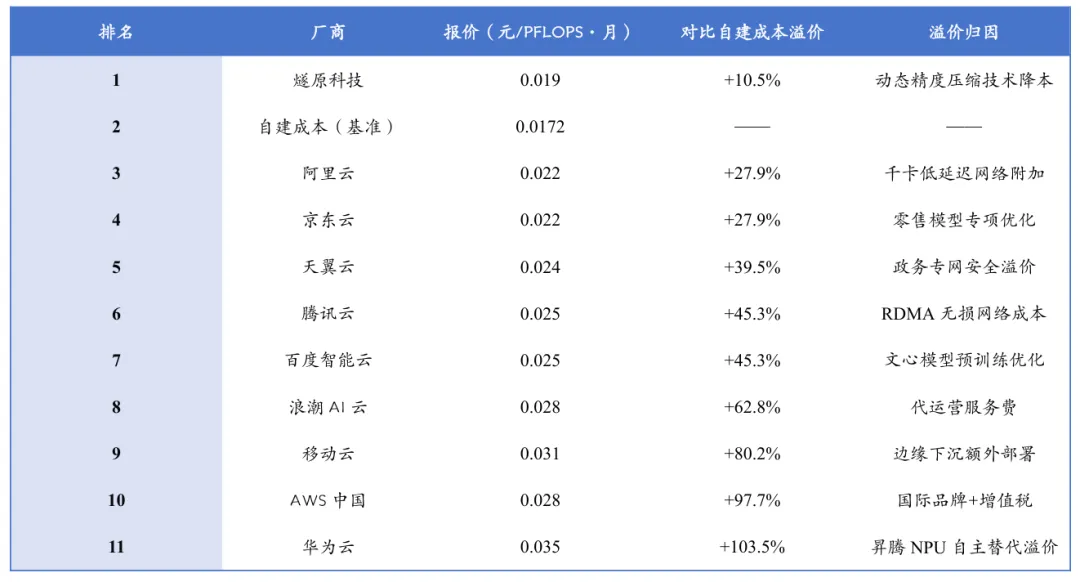

2. 自建vs租赁:成本与溢价的博弈

报告对自建1000台8卡B200集群进行了详尽的成本测算。总投资约63亿元,包含算力硬件37亿、液冷系统3.5亿、绿电设施11.2亿等。全周期运营成本折算后,融资租赁单位成本约0.0172元/PFLOPS·月。对比TOP10云厂商报价,燧原科技因动态精度压缩技术报价最低(0.019元),溢价仅10.5%;阿里云、腾讯云凭借千卡低延迟网络和RDMA无损传输,溢价在27.9%至45.3%之间;华为云因昇腾NPU自主替代,溢价高达103.5%。

图:云厂商算力租赁溢价对比图

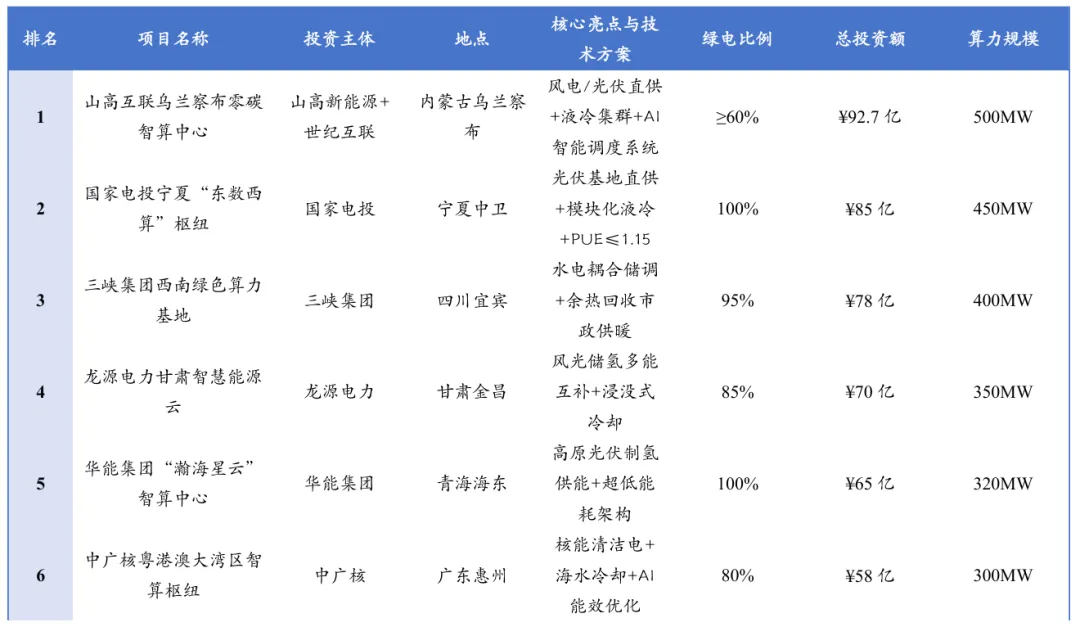

3. 新物种诞生:能源企业入局

报告将润泽科技与字节跳动的合作,定义为“新型算电联盟”。通过电力资源锁定(电价≤0.68元/度)和弹性算力调度,字节的算力成本比公有云低32%。这种模式正在吸引能源企业大举入局。报告盘点的能源企业TOP10投资项目显示,山高新能源、国家电投、三峡集团等纷纷斥资数十亿至百亿,打造“风光储氢+液冷集群”的一体化项目。其中,山高互联乌兰察布零碳智算中心投资92.7亿元,绿电比例≥60%;国家电投宁夏枢纽100%绿电,PUE≤1.15。

图:2025年能源企业绿色智算中心TOP10投资项目概况表

资本:REITs化、并购潮与风控术

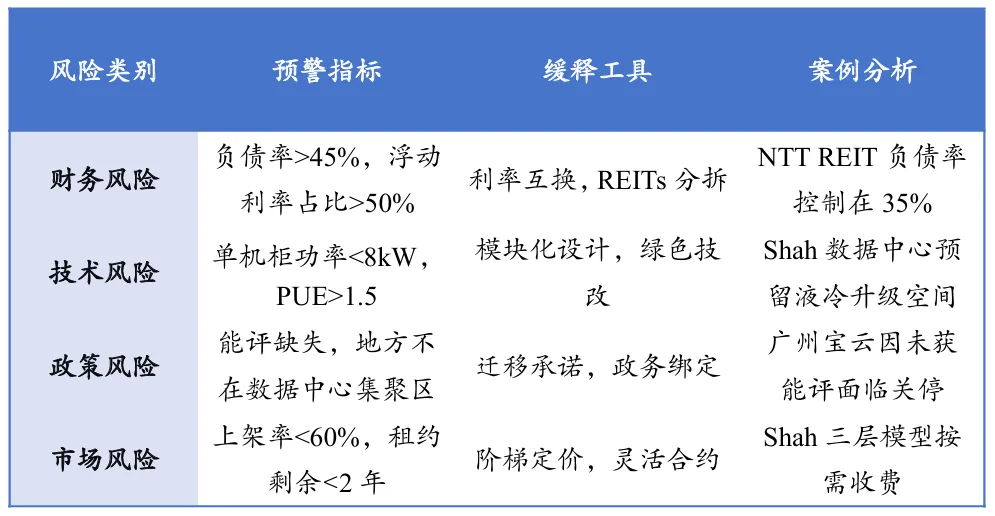

数据中心的资本运作,正从简单的项目融资,转向资产证券化、并购整合与精细化风控。

1.成功与失败的启示

报告剖析了多个案例。首程控股通过参与南方万国等REITs,成功将“万物皆可REITs”理念落地,打造“识别-重塑-定价”三位一体的资产证券化能力。NTT数据中心REIT在新加坡上市,集资超7.7亿美元,引入GIC作为第二大股东,实现轻资产扩张。而万国数据曾遭遇做空,被指控通过VIE结构隐藏债务13亿元、虚增收入。中青宝收购广州宝云则因标的长期未取得能评,触及政策红线而告败。这些案例警示,专业化运营与合规性是资本增值的基石。

图:数据中心资本运作风险管理框架表

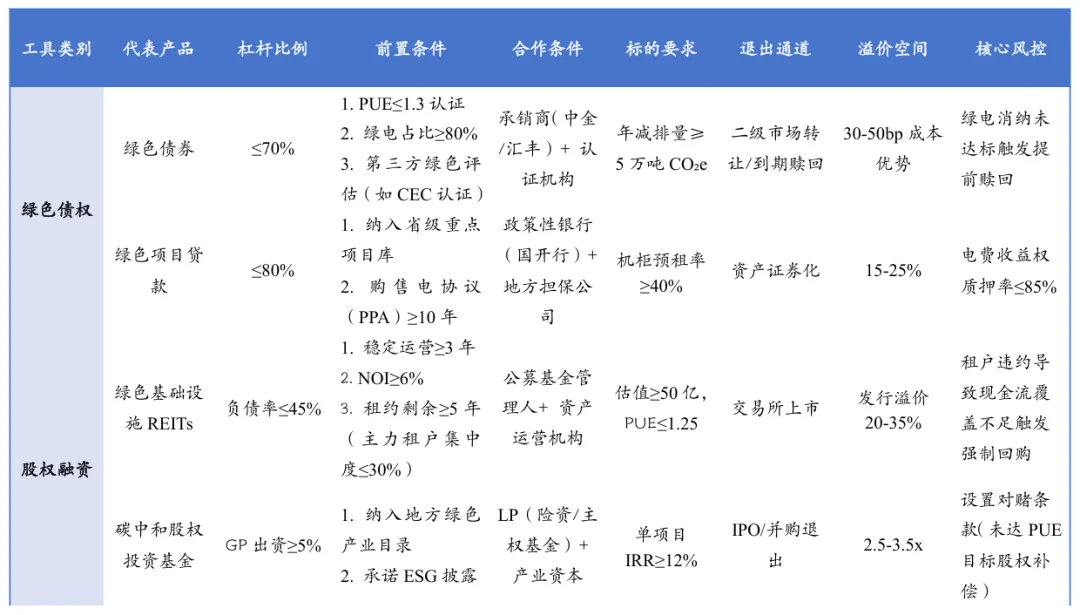

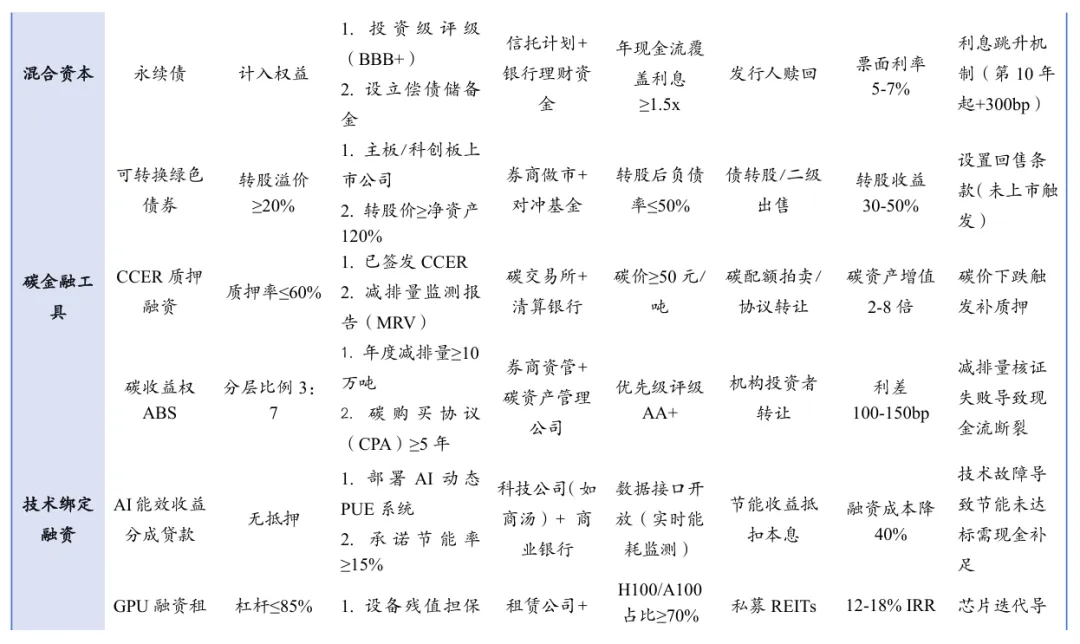

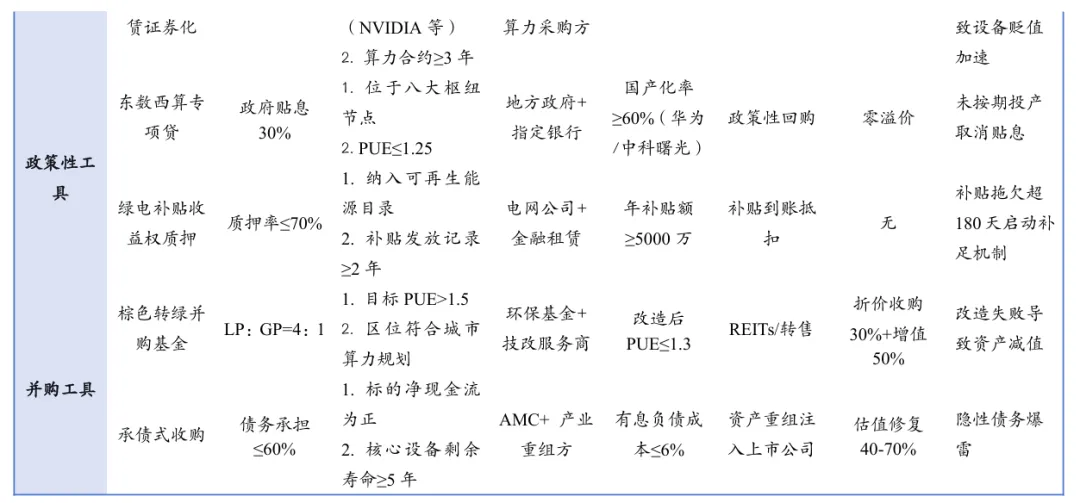

2. 全周期金融工具箱

报告汇编了从建设期到成熟期的全周期金融工具。绿色债券要求PUE≤1.3、绿电占比≥80%,可获得30-50bp的融资成本优势。基础设施REITs要求稳定运营≥3年、净现金流分派率≥6%。创新的技术绑定融资模式,如AI能效收益分成贷款,通过将节能效果转化为融资信用,可实现融资成本降低40%。CCER质押融资可将已签发的减排量按60%质押率获取资金,碳价每吨50元以上即可盘活碳资产。

图:绿色金融工具全景表(部分)

3. 构建可持续的资本能力

报告建议,运营商应走好REITs准备三步走:资产合规化(确保能评、PUE达标)、租约结构化(锁定主力租户5年以上)、运营透明化(建立可验证的机柜上架率监测系统)。

对于投资者,则需通过阶段配置(开发期高IRR项目+成熟期REITs分红)和技术对冲,来穿越周期。最终胜出的企业,必将是那些将技术创新(液冷/AI运维)、资本创新(REITs+并购基金)和生态构建有机融合,从单纯的“地主”进化为“算力全周期服务商”的先行者。

结语

综合这份报告,我们可以清晰地看到绿色智算中心的战略价值。它不仅是AI的算力底座,更是新能源的高效消纳场、可信数据的流通载体和智能网络的边缘节点。

在“双碳”与“东数西算”的国家战略下,政策、技术、资本正形成强大合力。短期看,抢占绿电资源、锁定低成本算力是胜负手;长期看,唯有掌握“瓦特”高效转“比特”的核心能力,构建起“算力+电力+数据”的协同生态,才能在即将到来的AI时代,筑牢数字经济的绿色基座,将能源禀赋转化为无可替代的新型比较优势。

正如报告所言,绿色数据中心是文明发展的新基建航船,而AI是驾驭“负熵流”的舵轮。让每1瓦特电力转化的智能,成为照亮人类文明的最纯净负熵。

报告节选

面对瞬息万变的市场,精准决策需要专业信息支持。三个皮匠报告提供全球核心研究资源,八大核心板块,助您高效获取深度洞见。

报告库:拥有庞大的500万份+行业研究报告数据库,覆盖国内外TOP级咨询公司与机构,致力于保障信息的时效性与高质量,核心优势:

1.每日更新:每日新增报告超过900份,确保信息始终处于行业前沿。

2.来源严选:报告来源于广泛的专业机构与智库,经过系统性收录与整理,保障内容的专业性与参考价值。

3.报告合集:提供按行业、产业或关键概念(如“十五五规划”、“银发&养老”、“低空经济”等)的报告合集,每个合集内包含近两年内市面上经人工挑选的优质中英文报告/研报等,一键打包下载,动态维护更新。

英文报告库:收录全球TOP咨询公司、知名研究所、顶级国际智库原版英文报告,并提供AI智能翻译与总结,实现中英对照高效阅读。

研报库:严选国内外顶级券商与投行的深度分析报告,直接服务于价值判断与市场预判。

顶级外资投行:摩根士丹利、摩根大通、巴克莱、瑞银、高盛GS、德银、杰富瑞、美银、汇丰、晨星Morningstar、星展银行、法兴、野村等……

企业财报库:系统收录全球主要上市公司的官方年报、季报及招股说明书(IPO文件),涵盖A股、港股、美股等全球主要股市。

数据图表库:从海量报告中深度提取、清洗和归类了超过1200万份核心数据与图表,涵盖市场规模、竞争格局、财务趋势、技术路径等关键可视化信息,支持一键下载使用。

会议峰会:实时汇聚从国内行业峰会到国际专业论坛的会议嘉宾演讲资料,将嘉宾的核心演讲PPT整合成专题,一键打包下载。

政策库:及时收录国家及地方各级产业政策。更有专题/汇编两大特色服务,精准定位行业政策。

1.政策专题:提供按行业、产业或关键概念(如“新能源汽车”、“碳中和”、“人工智能”)的政策全景视图,方便了解从国家到各个地区关于这些领域的相关政策。

2.政策汇编:提供热门概念及重点产业核心政策文件汇编(如国家部委发文、地方政府条例等)。

自研报告库:聚焦前沿技术与新兴产业,提供独家、深度的原创研究,输出具有前瞻性的市场洞察。