传中华国粹 藏天下珍宝

爱艺术,玩收藏,请下载“艺术收藏网” APP

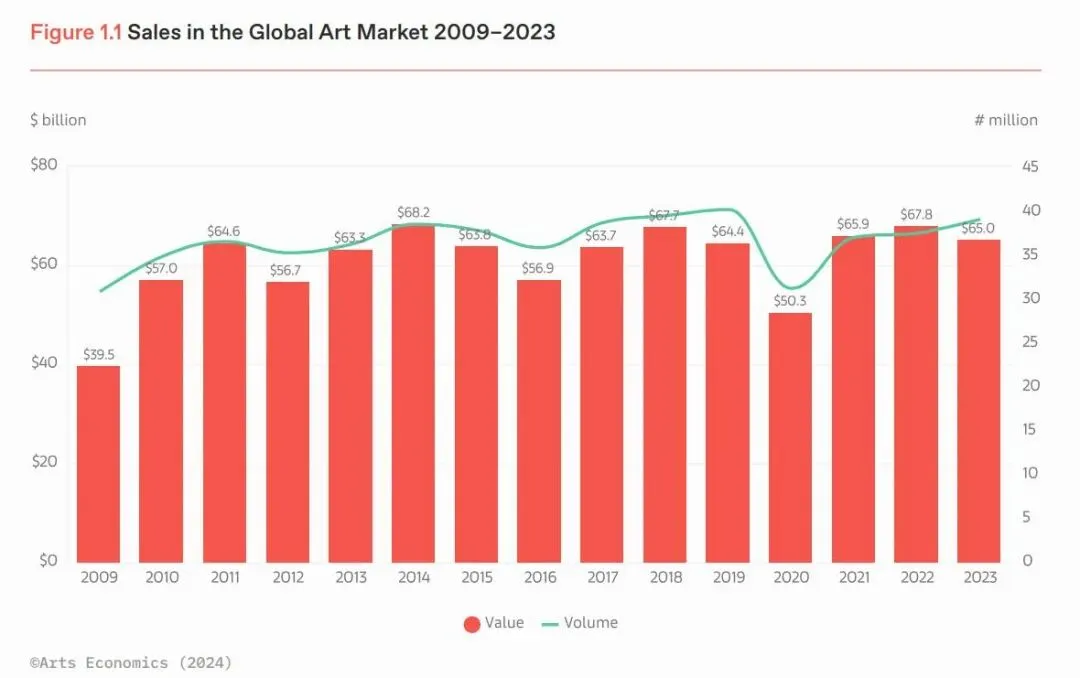

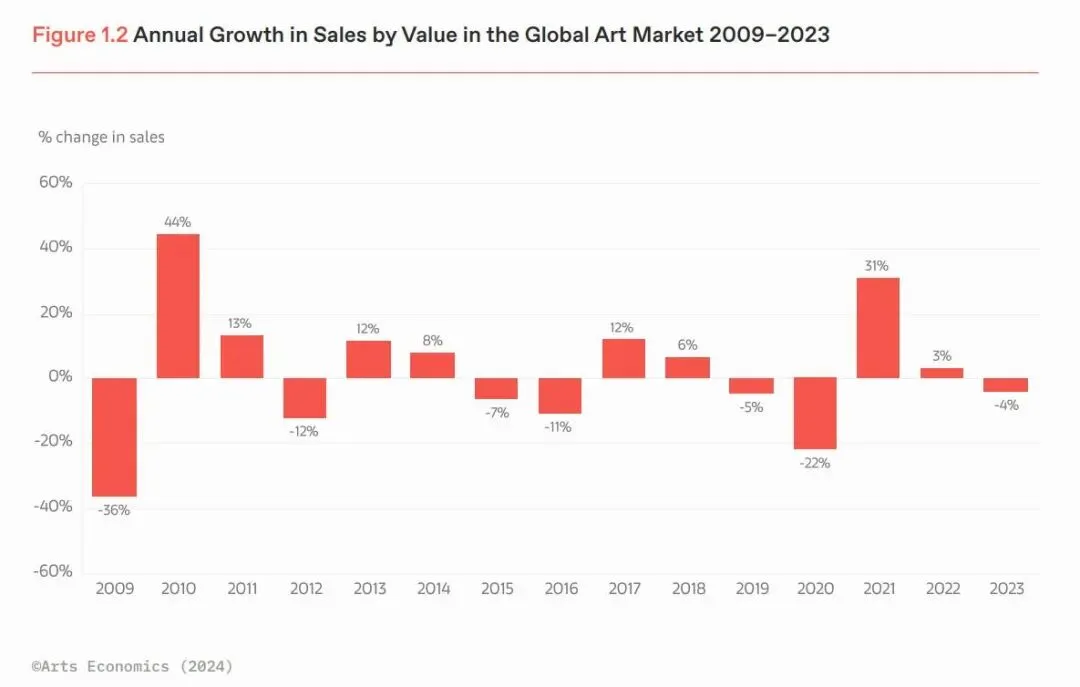

根据艺术经济(Arts Economics)创办人Clare McAndrew博士撰写的2024年《巴塞尔艺术展与瑞银集团环球艺术市场报告》(The Art Basel and UBS Global Art Market Report 2024)。经历了连续两年的增长之后,2023年全球艺术市场的销售额出现放缓,同比下降4%,降至约650亿美元,但仍高于2019年疫情前的644亿美元。

在高利率、通胀以及政治不稳定的大环境下,市场高端的销售表现不佳,各主要艺术市场的表现也呈现出分化的趋势。除中国外,所有主要艺术市场的销售总额都出现了明显下降。

2023年度最贵拍品

「10」巴勃罗⸱毕加索 Pablo Picasso

戴手表的女人, 1932

油彩 画布 | 130 x 97 cm

估价待询

成交价 USD 139,363,500

2023.11.08 苏富比 纽约

艺术家拍卖纪录 TOP 2

2023.11.08 苏富比 纽约 成为艺术家拍卖第二高价

主要发现

1、全球艺术销售总额下降,但仍高于疫情前的水平,得益于销量的增加

2023年,虽然整体市场价值有所下降,整体艺术品交易量比2022年增长了4%,达到3,940万件。这一增长主要得益于低价位艺术品的交易活跃,无论是经销商还是拍卖行,而高价位市场的交易量则有所下降。

2023年,无论是公开拍卖还是经销商销售额都有所减少,其中拍卖市场的下降更为显著,下降了7%,而经销商销售额下降了3%。不过,得益于年初中国市场延后的2022年销售额注入,避免了更深度的萎缩。与此同时,拍卖行的私人销售则逆势上扬,同比增长2%。

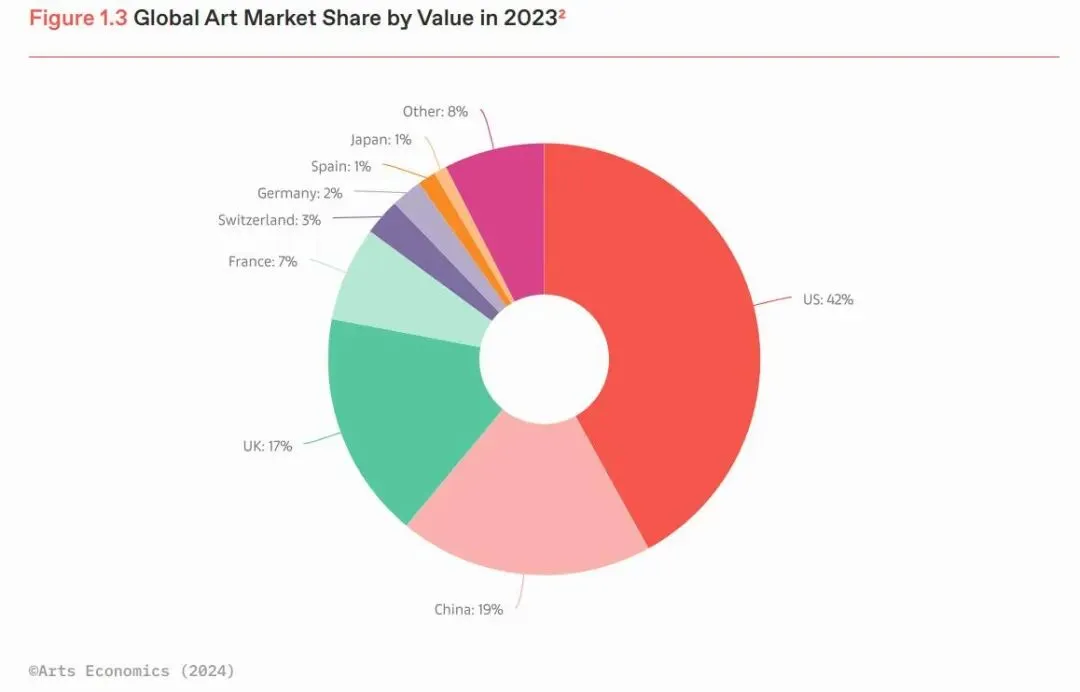

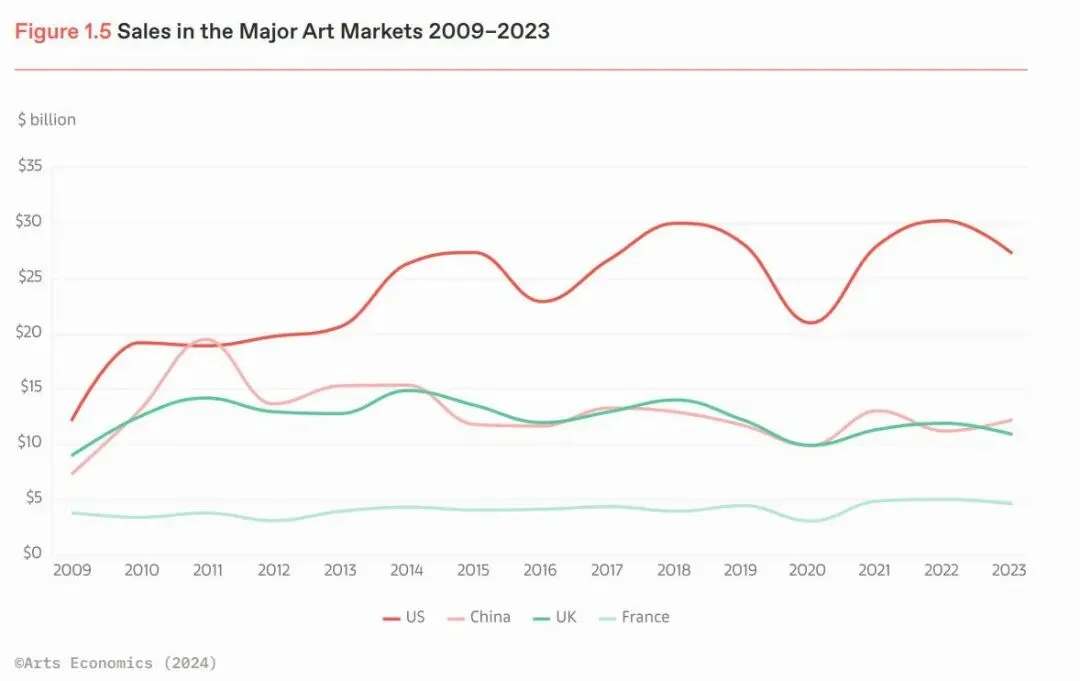

2、美国仍是最大的艺术市场,尽管销售额显著下降

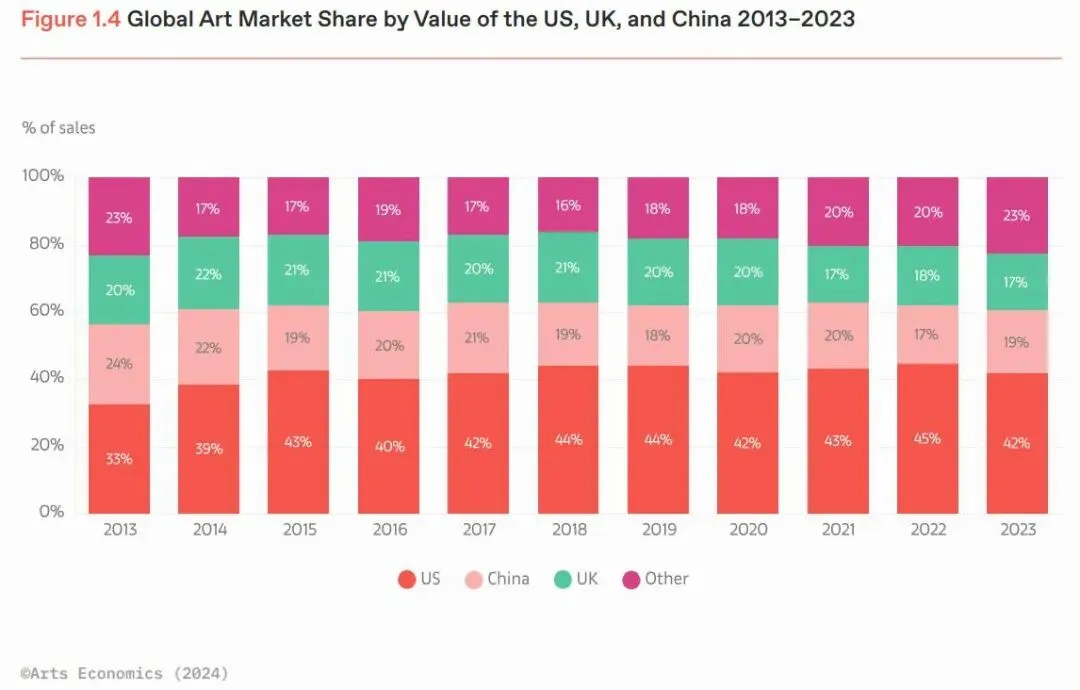

2023年,全球艺术市场的关键趋势经历了显著变化,美国和英国市场的销售增速放缓,影响了整体市场增长,而中国市场则逆势上扬,成为主要市场中唯一显示增长的区域。

美国继续保持其全球艺术市场领导者的地位,尽管其按价值计算的市场份额同比下降了3%,但仍占全球总销售额的42%。中国(包括中国大陆和香港)上升为全球第二大艺术市场,市场份额提升至19%,而英国则退至第三位,占比17%。法国市场则稳居第四,占7%。

美国仍然是最大的艺术品市场,销售总额达272亿美元。尽管与2022年的302亿美元相比缩水了10%,但那年也是历史上达到的最高水平。2023年的销售额略低于疫情前的2019年。高价位作品的销售萎缩对美国市场的打击尤为严重,因为美国市场曾以交易较高价的艺术作品而著称。此外,在疫情之后,艺术经销商也在努力应对更高的支出。

3、中国超越英国,成为全球第二大艺术市场

中国艺术市场的销售额从去年的112亿美元大幅增长9%,达到约122亿美元。中国在上半年摆脱了疫情的影响,拍卖行业的表现尤为强劲,因为过去累积的艺术品存货纷纷涌入拍卖市场——中国是唯一一个在高端市场实现增长的国家市场。中国内地和香港的艺术展览也全速恢复,推动了艺术经销商收入的增长。

与此同时,英国的艺术市场则从2022年的119亿美元锐减至2023年的109亿美元,降幅达8%。作为另一个昂贵艺术品的拍卖中心,英国受到较高价格艺术品交易下降的严重影响,随着这些高价艺术品的减少和艺术品进口到英国的下降,市场比疫情前的水平(2019年的122亿美元)下降了11%。

在经历了2021年和2022年62%的强劲复苏之后,2023年法国市场的销售额下降了7%,至46亿美元,尽管仍略高于2019年的水平。欧洲其他地区的表现不一,欧盟内的销售额下降了2%。

4、艺术经销商挣扎于上升的成本与犹豫的买家,但在较低价格的艺术品市场表现较好

销售额在50万美元以下的小型艺廊和艺术经销商的销售额增幅最大(11%),而销售额超过1,000万美元的艺廊和艺术经销商的销售额平均下降了7%。虽然各行业的表现不一,但经销商的总体销售额从2022年的372亿美元下降到361亿美元,同比下降了3%。

5、拍卖行面临比艺术经销商更大的挑战

拍卖行的私洽销售额同比增长了2%,这是因为在市场不确定的情况下,寄售人显然选择了避开公众视线。与艺术经销商相比,公开拍卖的销售额下降更为明显。公开拍卖的销售额下降了7%至251亿美元,而艺术经销商的下降幅度为3%。如果不是中国在2023年上半年举行的拍卖会上带来了2022年因疫情取消的拍品,整体拍卖的缩减可能会更严重。2022年,高价位艺术品销售强劲,创下了历史新高,而2023年上半年,高价位艺术品的销售却有所减少。

「125」古斯塔夫⸱克里姆特 Gustav Klimt

Dame Mit Fächer (Lady With A Fan), 1917

油彩 画布 | 100.2 x 100.2 cm

估价待询

成交价: GBP 85,287,500

2023.06.27 苏富比 伦敦

艺术家拍卖纪录 TOP 1

2023.06.27 苏富比 伦敦 刷新艺术家拍卖最高紀錄

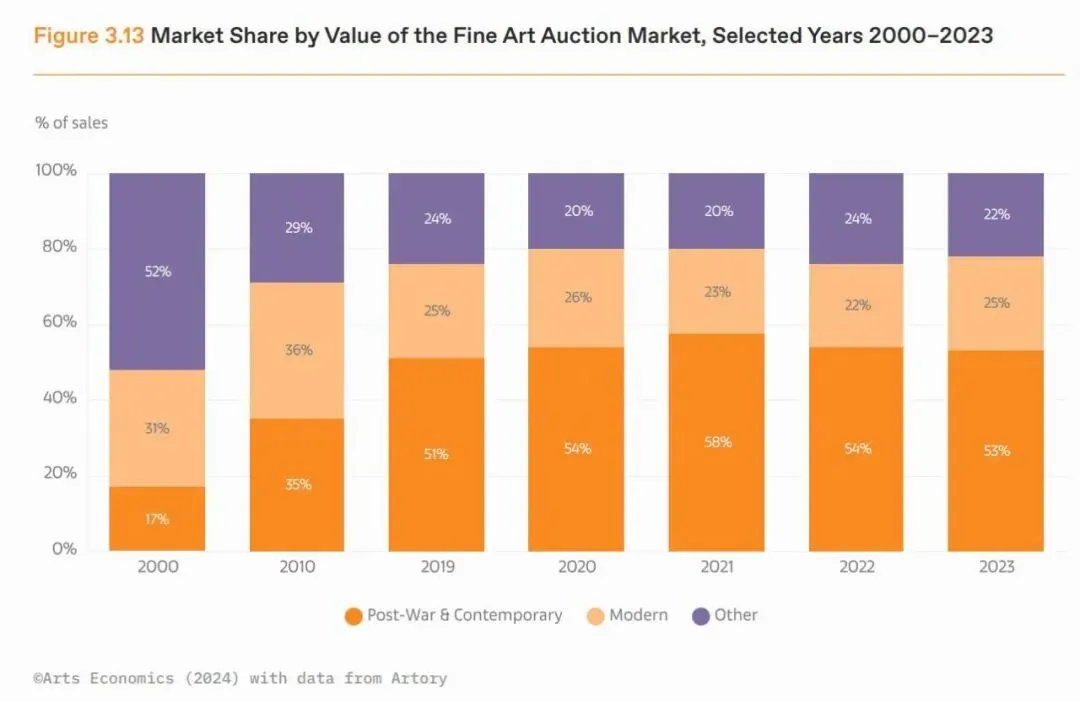

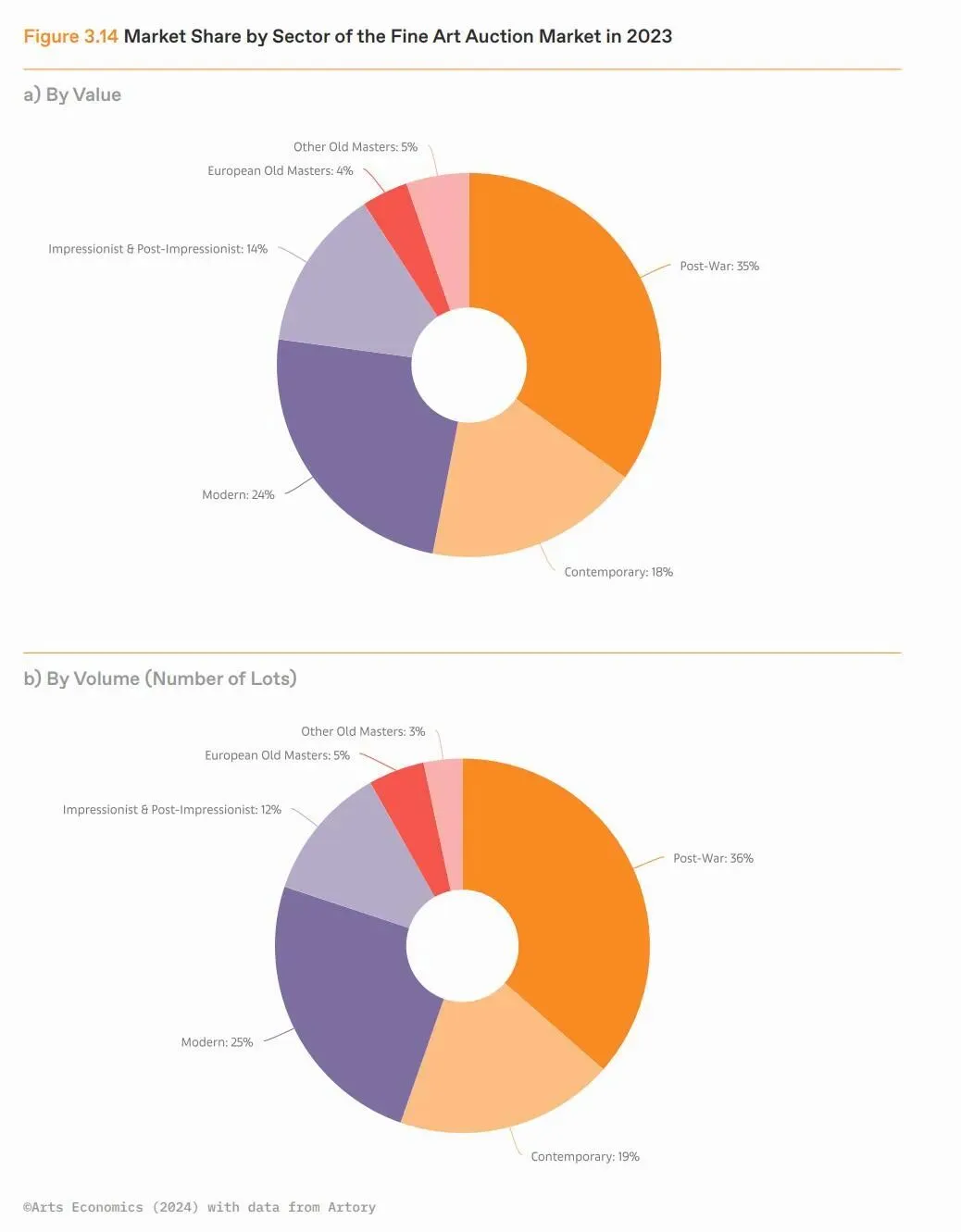

战后及当代艺术是艺术拍卖市场最大的板块

2023年,战后及当代艺术继续是艺术拍卖市场最大的板块,占全球销售价值的53%和销售量的55%。该板块的总销售额达到65亿美元,比2022年下降了16%,自2021年78亿美元的峰值以来连续第二年下降。2023年,价值上的大多数销售(66%)属于较早的战后艺术板块,当代艺术占34%。在2021年强劲复苏之后,当代艺术连续两年下降,包括2023年下降了10%,至22亿美元。战后艺术在2022年保持稳定,但在2023年也下降了18%,至43亿美元。

「6」贾斯培⸱琼斯 Jasper Johns

Flags, 1986

油彩 画布 | 65 x 84.1 cm

预估价 USD 35,000,000 - 45,000,000

成交价: USD 42,847,500

2023.11.08 苏富比 纽约

艺术家拍卖纪录 TOP 2

2023.11.08 苏富比 纽约 成为艺术家拍卖第二高价

现代艺术同比增长2%

现代艺术占艺术拍卖销售总价值的24%,同比增长了2%。在疫情后复苏之后,过去两年销售放缓,2022年下降了8%,2023年进一步下降了6%,市场规模为30亿美元,略低于2019年。

印象派和后印象派艺术同比下降4%

印象派和后印象派艺术在2023年占艺术拍卖销售价值的14%,同比下降了4%。这一板块经历了最强劲的复苏,两年内价值增长了160%,在2022年达到26亿美元的最高记录。然而,2023年销售放缓,尽管售出的拍品数量增加了6%,价值却下降了35%,至17亿美元,略低于2019年疫情前的水平。

「35B」克洛德⸱莫奈 Claude Monet

Le Bassin Aux Nymphéas, 1917

油彩 画布 | 100.1 x 200.6 cm

估价待询

成交价 USD 74,010,000

2023.11.09 佳士得 纽约

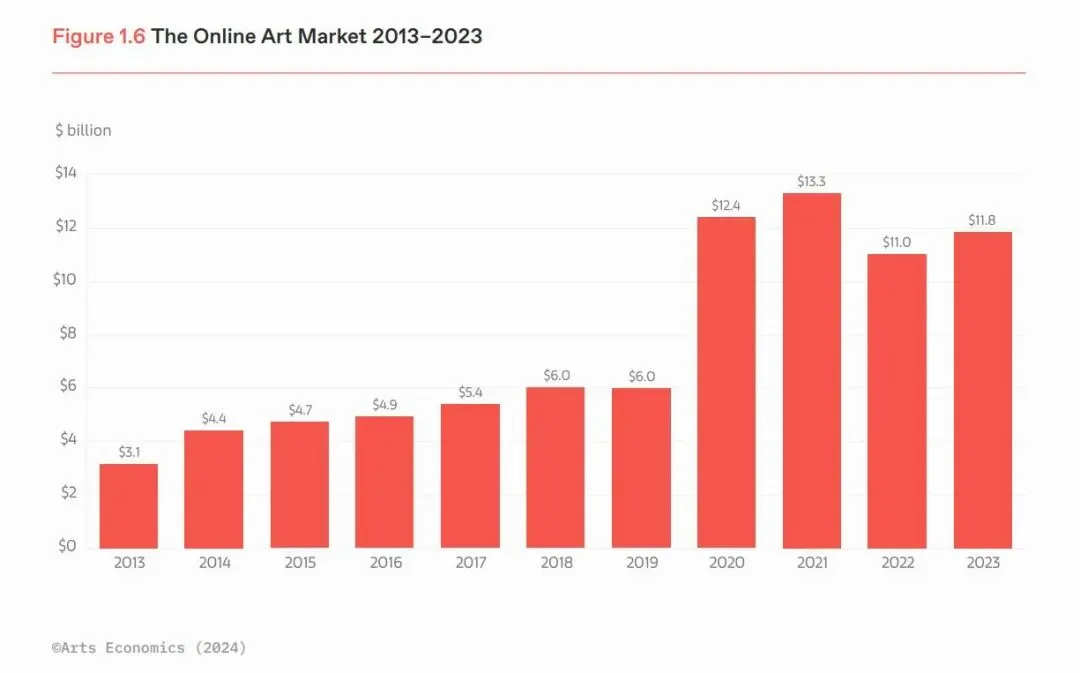

6、线上销售可能已经在艺术界找到了自己的位置

疫情期间电子商务的快速增长之后,艺术市场似乎已经进入了双轨运作模式,即使现场展览和艺术博览会已恢复常规日程,线上销售仍保持相对高的份额。2020年疫情期间线上销售规模翻倍、达到124亿美元,2021年达到历史高点133亿美元。随着2022年大多数地区的艺术博览会、展览、拍卖销售和其他现场活动全面运行,增长放缓,线上仅销售额下降到110亿美元,与2021年高峰相比年降17%。

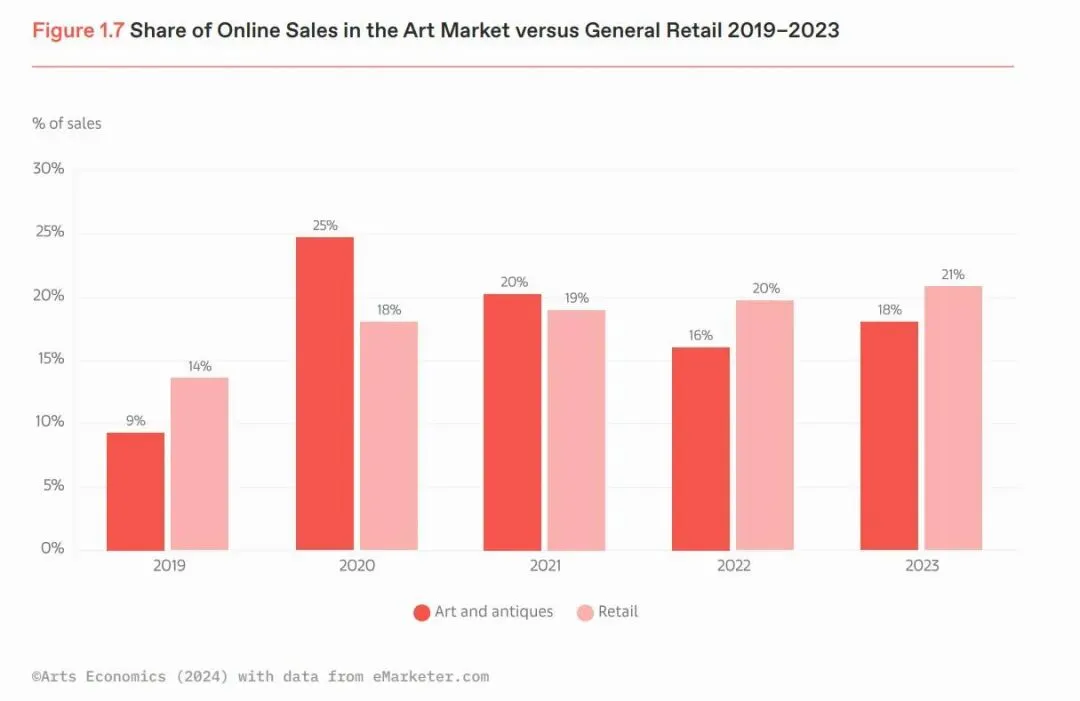

2023年,尽管市场整体呈现下滑趋势,但线上销售额继续增长,2023年线上销售总额达118亿美元、比2022年增长了7%、占市场的18%。与其他行业保持一致,并且高于2022年16%的市场份额。2023年,艺术经销商自己的网站成为收藏家购买作品的首选渠道,这或许反映出这一市场领域正在走向成熟。

2023年,尽管市场整体呈现下滑趋势,但线上销售额继续增长,2023年线上销售总额达118亿美元、比2022年增长了7%、占市场的18%。与其他行业保持一致,并且高于2022年16%的市场份额。2023年,艺术经销商自己的网站成为收藏家购买作品的首选渠道,这或许反映出这一市场领域正在走向成熟。注:这里所定义的线上销售是指画廊、经销商和拍卖行通过自己的网站、在线观展室(OVRs)、其他平台或通过电子邮件进行的销售,不包括面对面观看或预售联系。在拍卖的情况下,线上仅销售是指不进行现场拍卖的销售,不包括在现场销售中的在线竞标。

据调查显示,尽管价格仍是决定收藏家选择亲自观看艺术品还是参与线上唯一销售的关键因素,但许多人已越来越习惯于未见原作的情况下在线交易。在Arts Economics和UBS于2023年对高净值收藏家进行的调查中,通过画廊或经销商购买艺术品是最常见的方法,2800名受访者中有86%的人在年中进行的调查时表示曾这样做。

尽管最常见的仍然是通过画廊的亲身体验,但有65%的从经销商那里购买的收藏家是通过其网站进行的线上唯一、未见原作的交易。此外,这些仅限线上的交易构成了他们通过经销商和画廊的直接支出的三分之一以上。

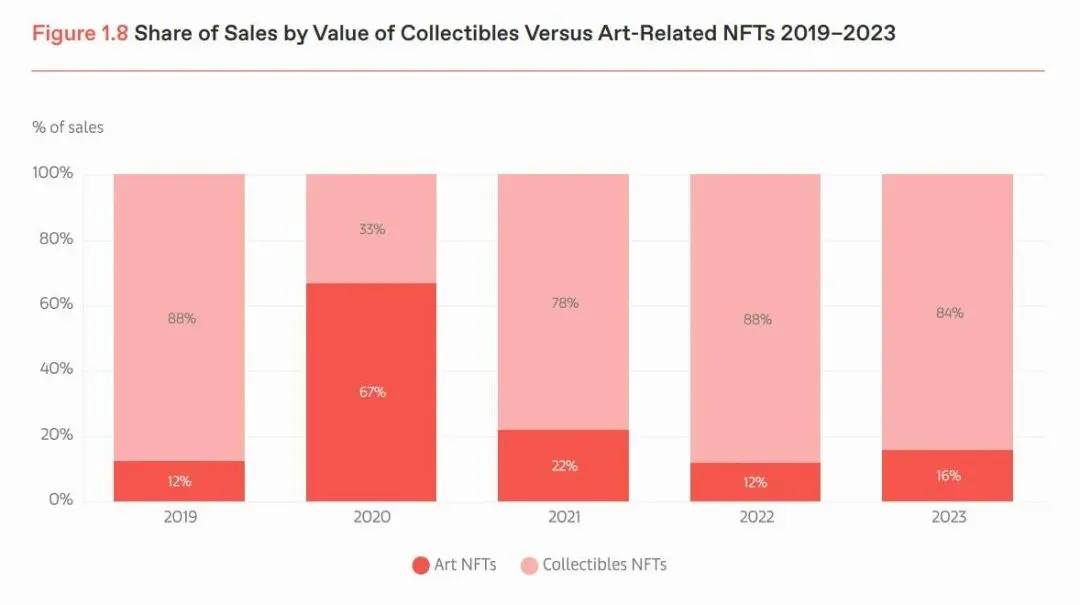

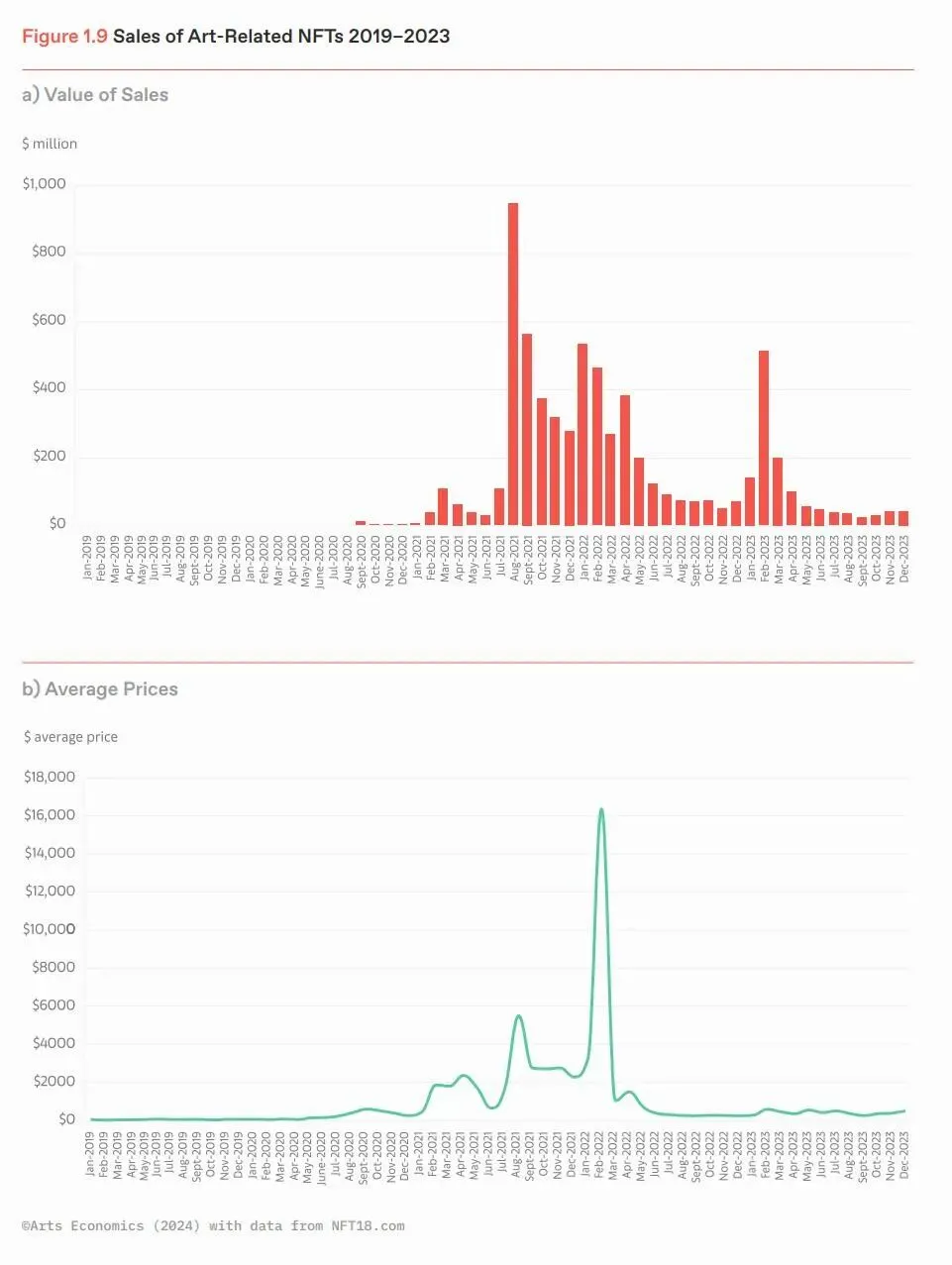

尽管最常见的仍然是通过画廊的亲身体验,但有65%的从经销商那里购买的收藏家是通过其网站进行的线上唯一、未见原作的交易。此外,这些仅限线上的交易构成了他们通过经销商和画廊的直接支出的三分之一以上。7、NFT销售额连续两年持续下降

艺术相关NFT市场的发展是2021年最大的趋势之一,尽管大部分活动和影响发生在艺术市场的画廊和拍卖行之外的外部平台上,创造了超出传统框架的活跃的一级和二级市场。这些高度流动且持续交易的市场,几乎没有进入壁垒,吸引了主要对短期内买卖以获得财务回报感兴趣的高度投机性买家。

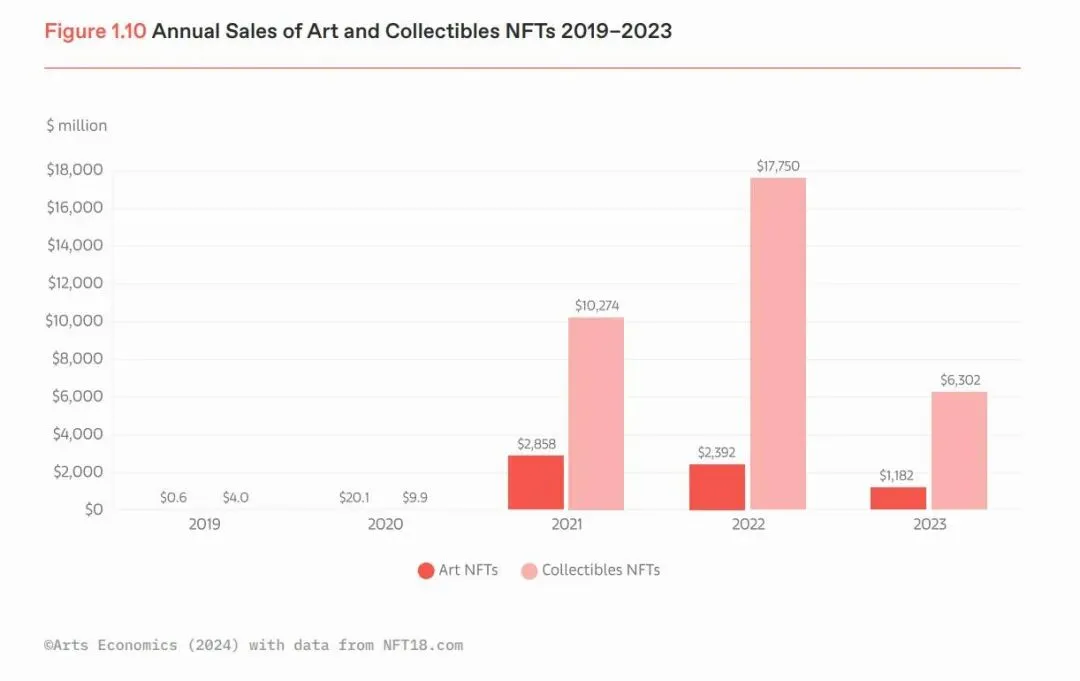

图1.9显示,围绕某些关键艺术项目,包括杰克·布彻的Checks(一个开放版NFT集合),仍有活动和价值的高峰,这些项目仅2023年前几个月内一个艺术家的销售额就超过了3.5亿美元。在2022年艺术品表现优于收藏品,价值从103亿美元上升了73%,至178亿美元之后,收藏品细分市场在2023年也经历了极为显著的销售额下降,仅略超过63亿美元,同比损失了64%的价值。

图1.9显示,围绕某些关键艺术项目,包括杰克·布彻的Checks(一个开放版NFT集合),仍有活动和价值的高峰,这些项目仅2023年前几个月内一个艺术家的销售额就超过了3.5亿美元。在2022年艺术品表现优于收藏品,价值从103亿美元上升了73%,至178亿美元之后,收藏品细分市场在2023年也经历了极为显著的销售额下降,仅略超过63亿美元,同比损失了64%的价值。

根据该领域的专家,这是一个强烈信号,表明曾一度在收藏品细分市场和艺术细分市场占主导地位的纯粹投机活动正在“失去动力”,他们认为这将导致收藏品细分市场重要性的逐渐下降。从2022年市场的下滑阻碍了最具投机性的艺术基础NFT买家,许多人选择持有他们的购买而不是在熊市中以亏损转售,导致转售放缓。正如先前研究所指出的,2021年艺术相关NFT从购买到转售的平均时间非常短,仅为33天,相比之下,艺术市场的平均转售周期为25至30年。

8、大多数艺术经销商对2024年保持乐观

展望2024年,36%的艺术经销商预计销售额将上升,而48%的经销商预计销售额将保持稳定,16%的经销商预计销售额将下降。2022年底时,规模较小的经销商表示最乐观,而在2023年,规模较大的经销商则持有很高期望,其中54%预计销售额会增加。

END