3月12日,理想汽车率先交出2025年财报。对一路等着看笑话的人来说,这份成绩单大概确实“令人失望”。全年营收1123亿元,净利润11.39亿元,虽然不算暴利,却依旧把“连续三年盈利”这件事坐实了。

更扎眼的不是利润,而是家底。截止2025年末,理想现金储备1012亿元,全年交付40.63万辆。放在新势力阵营里,这已经不是“活着”那么简单,而是手里握着粮草,还能继续打下一场硬仗。

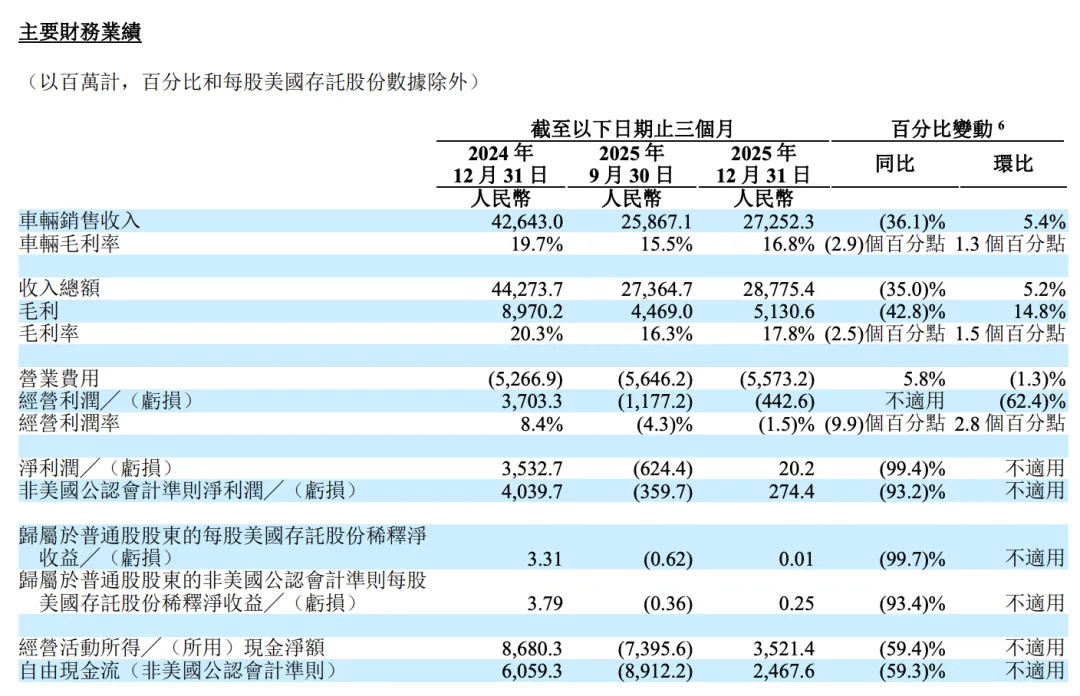

但这份财报真正耐人寻味的地方,不是光鲜,而是反差。因为2025年理想并不好过,全年营收同比下滑22.3%,净利润同比下滑85.8%,四季度净利润更只剩2020万元。它不是高歌猛进,而是顶着压力把利润守住了。

这恰恰也是理想最容易被低估的地方。过去几年,行业嘲笑它靠增程起家,嘲笑它只有冰箱彩电大沙发,嘲笑MEGA造型翻车,嘲笑纯电是自我打脸。结果转头一看,增程成了行业标配,座舱布局被全行业复印,连“家庭车”这条路都被后人踩成了高速公路。

更关键的是,理想并没有把赚到的钱拿去堆营销。2025年研发投入113亿元,创历史新高,过去三年累计研发投入330亿元,其中AI相关投入占比约50%。这说明它不是在保利润,而是在拿利润换下一轮技术门票。

理想现在最值得资本市场重新估值的,也不是一辆车卖得多好,而是它开始从“会做爆款家用SUV的公司”,往“软硬件全栈自研公司”挪。官方披露,自研马赫100芯片将在2026年二季度量产上车,瞄准的是VLA大模型和下一代智驾能力。

当然,理想也不是没有问题。2025年四季度营收287.8亿元,同比下滑35%,汽车毛利率也从上年同期的19.7%降至16.8%。这说明它的纯电转型、产品切换和价格竞争,确实都在吞噬短期利润。

但站在港股和美股投资者视角,市场最怕的从来不是利润波动,而是战略摇摆和现金见底。理想的问题,是增速放缓;它的优点,是战略没散、账上有钱、研发还在加码。这三点加在一起,就比很多“讲故事没利润”的公司值钱。

所以这份财报真正让人“失望”的,不是数据有多炸裂,而是它再次证明了一件事:那个曾被当成取巧路线的理想,居然还在盈利;那个曾被嘲笑没有技术的理想,居然已经给全行业留下了更多作业。对空头来说,这才是最难受的地方。