手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

带你深入了解robinhood--财报分析篇

日期:2026-03-14 23:43:15 来源:网络整理 作者:本站编辑

评论:0

带你深入了解robinhood--财报分析篇

hood成立于2013年,上市于2021年,创始人和现任CEO是Vlad·Tenev,创始人背景:斯坦福数学硕士,毕业即创业,一直在金融领域。

hood主营业务目前有:证券及期权交易、加密货币交易、预测市场、客户融资融券利息、自有及担保资产利息、信用卡等其他理财业务,核心理念是:让散户与机构金融平权,享受更好的金融服务。

让我们从财务报表开始逐条分析这家公司的投资价值。

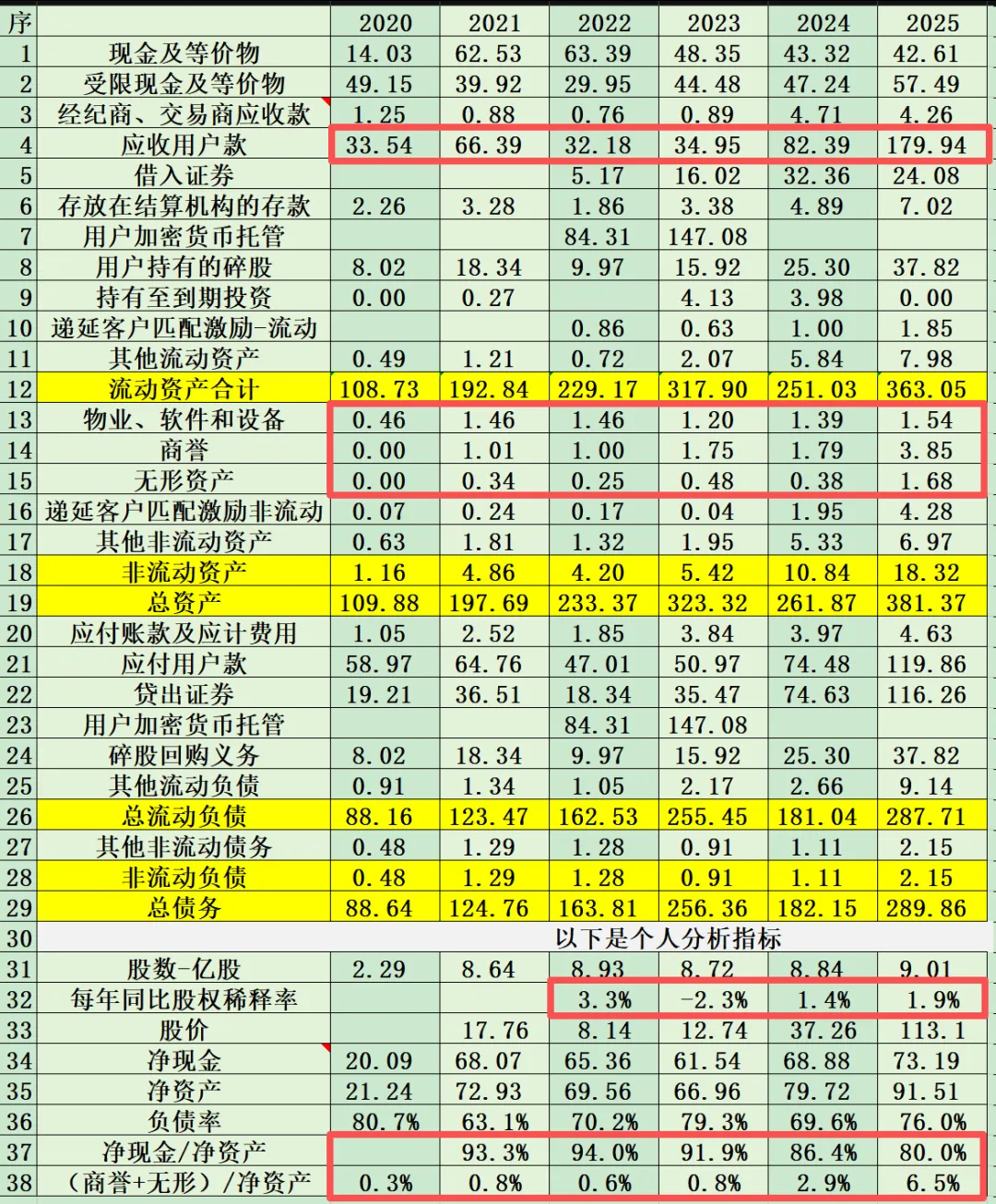

表一资产负债表

应收用户款就是客户融资上杠杆的金额,2025年翻倍增长,这与利润表的融资利息收入是对的上的,杠杆是不可持续的,这个增长是不可持续的。

固定资产、商誉和无形资产非常少,公司是像pdd一样的资产配置思路,我很喜欢。

股权稀释控制的非常好,上市后基本上每年都在回购抵消股权激励。

盈余资产配置方面,看不到大笔的投资,基本上把钱都用于扩大生产了,每年还要用现金来回购股票,以至于净现金/净资产占比是下降的。

表二利润表

以21年为基准,利息收入的总体增速高于交易收入,交易收入中的期权、加密和预测市场增速较快。

最快的是预测市场,按25Q4年化收入已经达到4.4亿,超越股权交易,后续应该会看到预测市场单独拎出来计列收入。

hood2026年最值得看好的就是预测市场这块业务,这块收入增速一定不能miss,否则短期内估值会出问题。

运营费用控制得很好,运营利润率稳步上升,由于税率波动巨大,2025净利率下降到42%,但仍然很高,后续税率还会增加,最终应该是20%左右,这会影响利润表现。

人均收入和利润表现很好,稳步提升,显示出规模效应和经营杠杆。人均利润和pdd差不多,不知道该归功于谁厉害,那就都厉害吧。

SBC是3亿,25年收入45亿,占比是6.67%,不算很高。

表三现金流表

应该分析经营现金流/利润占比和自由现金流情况,懒得分析了,肯定不差,以后再说。现金流表相对没有那么重要。

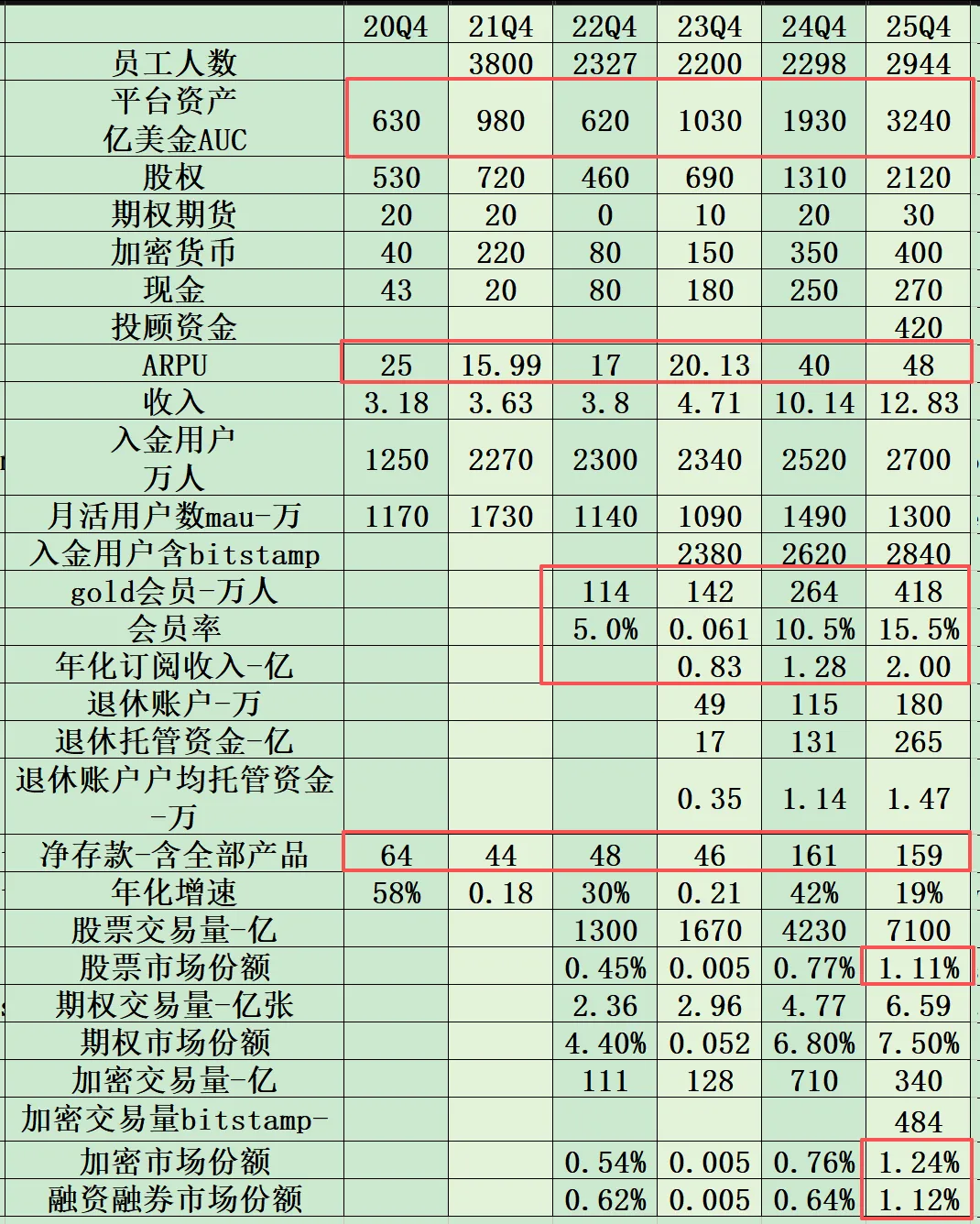

表四经营指标

AUC增长不错,但是有水分。不同类型的AUC价值含量不同,这个指标不能很好的反映平台内在价值,雪球上有人用这个指标算估值不太好。

入金用户增速似乎一般,月活用户比2021年倒退了,但是gold会员人数增长很好,说明用户粘性增强。

另外ARPU = 收入/入金用户的增长也不错。

综合以上两条,hood的用户增长一般,收入的增长主要来自于用户粘性增强+用户质量提高。

这与futu的增长动力来源似乎不同,孰优孰劣值得深思。

另外hood市场份额还很低,成长的空间依旧很大。

总结三张表就是优秀,从资产配置和股权稀释等方面已经能够看得出企业文化很好,但是关于券商商业模式如何,hood的护城河是否稳固,以及如何做估值,还有很多问题没有想清楚。

同时我也在整理futu、ibkr、嘉信理财甚至东方财富的数据,以便综合比对,这是一个大工程,准备把券商吃透,纳入投资能力圈。在熊市里买入优质券商是很好的,问题是谁更优质。富途、ib和hood的成长性,谁能持续更久?

第一篇就写到这,第二篇再写商业模式、企业文化、估值和个人操作吧。等我把一些本质问题想明白了。

打赏

更多

>

同类资讯

• 【全球行业报告库】2026人工智能�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

2026财报季|长江电力分析,近十年发电量和电价稳定情况,有息负债产生的财务费用,投资收益来源

0

2

嵘泰股份(605133.SH)深度研究报告:汽车铝合金压铸龙头稳健增长,轻量化与全球化驱动价值重估

0

3

清华(万原子)量子传感研究突破调研报告(6500字)

0

4

维多利亚的秘密(VSCO.US)深度投资研究报告

0

5

锦富技术(300128.SZ)深度研究报告:传统制造商的艰难转型,消费电子复苏与新能源布局下的业绩困局

0

6

2026-2027中国产后康复行业发展趋势洞察报告(附全文PDF)

0

7

公司开展重大事项报告制度专题宣贯会

0

8

技术交流 | 现在便在安评报告内要求企业的有限空间监护作业人员取证,有点不合时宜

0

9

《2026家居行业618价格战 深度分析报告》

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved