出品|汽车舆论

作者|冯驰

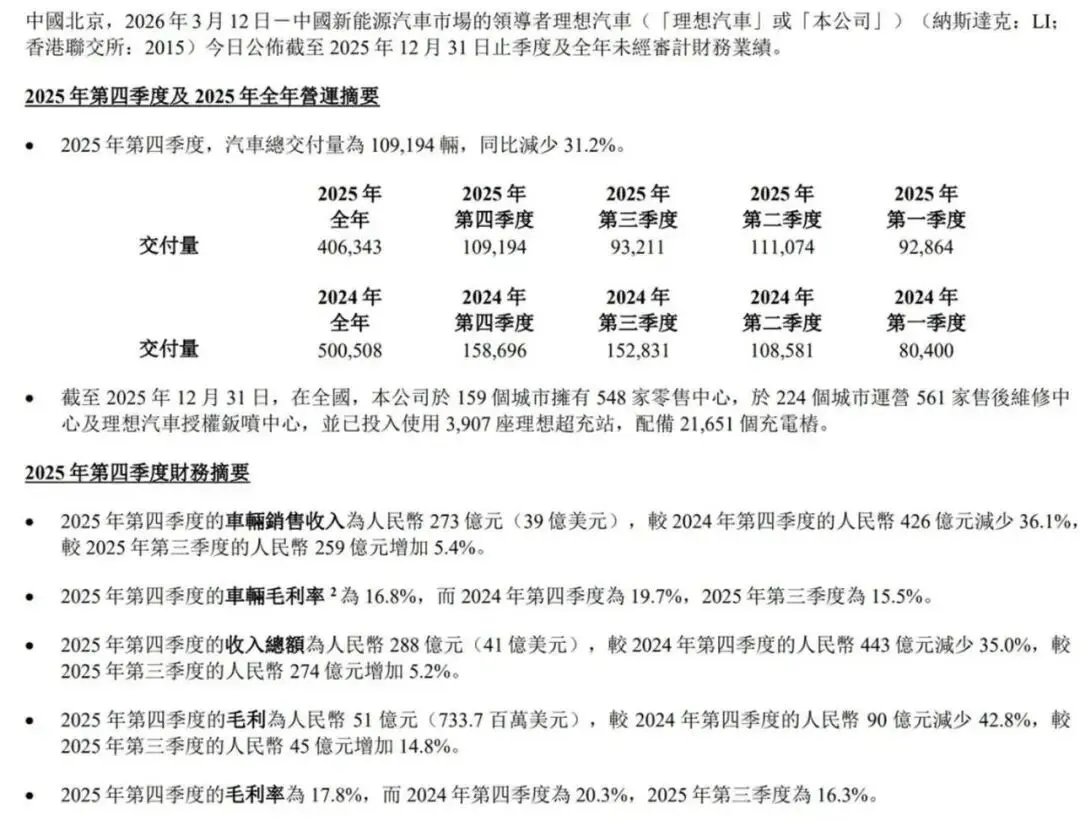

理想汽车2025年的财报数据,确实让不少人感到意外:全年营收1123亿元,同比下滑22.3%;净利润为11.39亿元,同比跌幅为85.8%。

车辆毛利率从19.8%降至17.9%,创下近年新低。即便Q4季度实现环比扭亏,也难以掩盖全年的经营压力。

外界只看到营收、利润双降,却或许没读懂理想,正处在从家用车或者奶爸车向AI智能体汽车转型的关键路口。

理想的利润下滑,不是企业经营不行,而是市场环境和产品结构共同导致的阶段性结果。

一方面,增程车型的独家红利彻底消失,竞争对手全方位围堵。过去几年,理想凭借L系列增程车型,切中家庭用户痛点,在30-50万价位段几乎没有对手,靠着差异化定位轻松拿下高毛利。

但2025年,增程赛道涌入海量竞争者,问界、腾势、领克等品牌纷纷推出同价位、同定位产品,“冰箱彩电大沙发”的配置快速同质化,理想的产品溢价被不断压缩。

为了保住市场份额,终端不得不加大优惠力度,直接拉低了单车利润,这是毛利率下滑的核心原因。

另一方面,纯电车型未能扛起增长大旗,反而成为利润拖累。

理想全力押注的纯电车型MEGA,销量未达预期,还因召回事件产生一次性财务计提。

后续的纯电新品无法像增程车型一样快速贡献销量和利润。增程基本盘被分流,纯电新曲线未成型,两头承压之下,净利润大幅下跌也就成了定局。

可以说,理想的利润下滑,是行业竞争白热化、产品周期切换的正常反应,并非企业核心能力衰退。

千亿级的现金储备,依旧让理想成为新能源行业中抗风险能力最强的企业之一,短期的利润波动,完全在可控范围之内。

在这份看似“难看”的财报里,研发投入是最亮眼、最有价值的部分,也直接打破了外界对理想“只会做家电车、不懂智能化”的刻板印象。

2025年理想研发投入高达113亿元,创下历史新高,即便营收下滑,依旧选择逆势加码研发,其中接近50%的资金,都直接投向AI与智能化领域,这样的投入力度,在国内新势力中名列前茅。

很多人质疑,理想做AI智能体汽车,真的能进入第一梯队吗?

答案非常肯定:完全可以,而且已经走在正确的路上。

理想的底气,是实打实的技术布局和资源投入。在研发方向上,理想聚焦四大核心:自研马赫100车规级AI芯片、VLA司机大模型、全线控底盘、具身智能与世界模型闭环,从底层芯片到上层算法,再到整车控制,实现了全栈自研布局,不会被外部供应商卡脖子。

同时,理想拥有海量的真实用车数据,这是AI模型迭代的核心养料,再加上千亿现金作为后盾,能够支撑长期、高强度的技术研发。

特斯拉用FSD+xAI证明,未来智能汽车的核心竞争力是AI智能体,就像还很多海外的视频那样,一句话AI便可以帮你规划路线,带着你去完成你想去的地方和事情,而车辆全程自行驾驶。而理想的研发方向,踩中了这个行业趋势。

论资金、论技术、论数据、论落地能力,理想都具备和特斯拉、华为同台竞技的实力,跻身AI智能体汽车第一梯队,只是时间问题。

通过财报和行业趋势,最核心的战略判断:理想想要长期领跑,或许应该放弃“汽车界苹果”的路线,全面转向AI原生汽车,这也是理想跳出同质化内卷、重建技术壁垒的出路。

回顾理想的成功,本质是苹果路线的成功:以极致的硬件体验、产品定义、舒适空间为核心,打造高端移动生活空间,靠硬件优势建立壁垒,再通过OTA和生态服务提升附加值。

这套打法在行业早期无往不利,但放到2026年的新能源市场,已经有所行不通。

如今所有品牌都能做出大空间、高品质座舱,舒适和配置早已无法拉开代差,行业的核心竞争,已经转向AI智能、自动驾驶、自我进化能力。

特斯拉与xAI的深度绑定,已经给出了标准答案:下一代汽车,是AI原生的载体,车不再是单纯的交通工具,而是能感知、思考、决策、进化的智能终端。

理想如果继续坚守苹果路线,把重心放在硬件和生态上,只会陷入无休止的价格战和配置内卷。

从“汽车+AI”转变为“AI+汽车”,把AI智能体作为车型定义的核心,将自研芯片、大模型、全线控底盘融入整车架构,才能构建别人无法复制的壁垒。

具体来说,理想需要效仿特斯拉+xAI的模式,实现车端与AI模型的深度闭环,打通数据、训练、推理、控制全链路;同时放弃单纯的硬件内卷,将AI能力作为产品第一竞争力,拓展具身智能、家庭AI中枢等新方向。

只有这样,理想才能从“家庭专用车”,进化为真正的AI智能体汽车领导者。

利润下滑是市场竞争和产品结构导致的阶段性问题,百亿研发投入则为AI智能化打下坚实基础,而真正决定未来的,是放弃苹果路线、All in AI原生汽车的战略抉择。

短期的利润波动无关紧要,选错长期赛道,才是真正的危险。

对于理想而言,2025年是深蹲蓄力的一年,只要坚定AI智能体汽车的方向,未来必将迎来更强的起跳。

新能源行业的竞争,从来不是比一时的快慢,而是比方向、比耐力、比格局,理想的故事,才刚刚进入下半场。