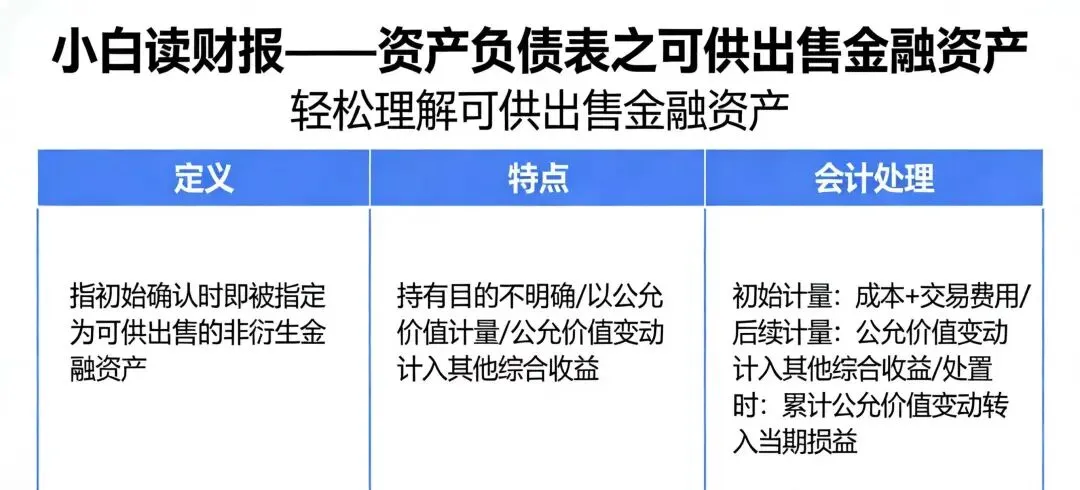

可供出售金融资产——是指初始确认时即被指定为可供出售的非衍生金融资产,以及没有划分为以公允价值计量且其变动计入当期损益的金融资产、持有至到期投资、贷款和应收款项的金融资产。

用直白的话讲:企业买的股票、债券、基金、理财等,既不是为了短期快进快出,也不是打算持有到期吃利息,就先归到这一类。包括:债券(国债、金融债、企业债)、股票、基金、理财产品、资管计划等非衍生金融资产。它和交易性、持有至到期一起,是三大金融资产,极易混淆,必须对比区分。

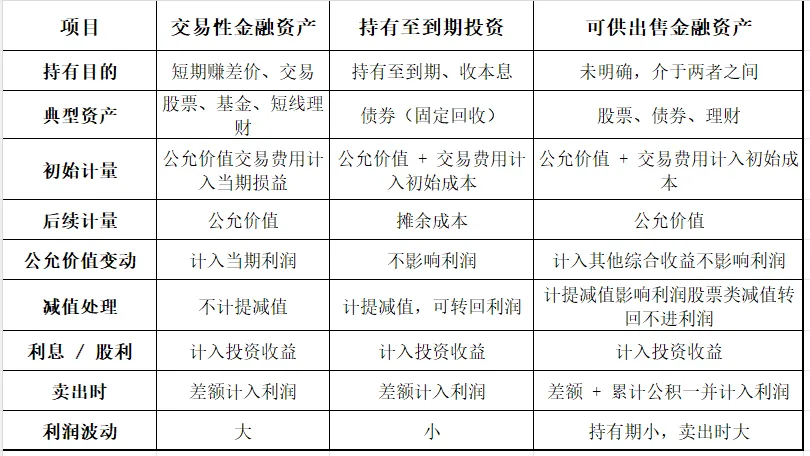

三者之间的区别:

二、3 个关键实战逻辑(非常重要)

1. 它是个 “中间科目”—— 没想好放哪,就放这

• 不是短期炒的 → 不算交易性金融资产

• 不是打算持有到期吃息 → 不算持有至到期投资→ 那就扔进:可供出售金融资产

本质:管理层态度模糊的投资。

2. 它是 “隐藏金矿 / 地雷”—— 浮盈浮亏不进利润表

• 持有期间:股价涨跌只影响净资产,不影响利润

• 浮盈:报表看不出,悄悄藏利润

• 浮亏:报表也看不出,悄悄埋雷

投资者必须自己算:期末账面值 − 初始成本 = 真实浮盈 / 浮亏一看就知道是金矿还是雷。

3. 金额巨大 = 主业可能不行了 —— 可供出售金融资产是投资副业

• 如果占比特别大、金额特别高→ 说明:主业增长见顶,公司开始靠炒股 / 投资过日子 → 信号:主业疲软预警。

三、最终小结(超精炼)

1. 科目本身不难,但藏东西能力极强。

2. 一定要看财报附注:成本、公允价值、减值、构成。

3. 投资先看本金安全,再看收益。

4. 它和交易性、持有至到期一起,是三大金融资产,极易混淆,必须对比区分。