hi,大家,好久没见~

最近忙着一个重要的事儿,好久没更新啦。

但今天来看,准备很有可能还是付之东流了,人生可真艰难啊!(借我借我一点儿运气吧)

算了,进入正题吧!

顺络电子

上市公司解读

一、公司介绍

顺络电子所处行业为电子元器件行业,核心业务为高端精密电子元器件的研发、生产和销售,主要产品包括片式电感/磁珠、射频器件、变压器、敏感器件、精密陶瓷等。这些产品是电子电路的"基石",广泛应用于信号处理、电源管理、电磁兼容等关键环节,是智能手机、汽车电子、数据中心、工业控制、新能源等下游领域不可或缺的基础元件。随着全球电子化、智能化、绿色化趋势的深化,以及AI算力、新能源汽车、高端制造等新兴产业的蓬勃发展,对高性能、高可靠性的电子元器件需求持续增长,行业前景广阔。

电子元器件行业是电子信息产业的基础,其市场规模与全球电子信息产业的景气度高度相关。当前,行业正经历结构性变革:传统消费电子市场进入存量竞争阶段,而汽车电子化(电动化、智能化)、AI数据中心建设、新能源(光伏/储能)、工业自动化等新兴应用正成为核心增长引擎。这些领域对元器件的性能、可靠性、集成度提出了更高要求,推动行业向高端化、定制化发展。

目前,在高端精密元器件市场,尤其是射频电感、车规级磁性元件等领域,日本厂商(如村田、TDK)仍占据技术和市场主导地位。国内头部企业经过多年技术积累,已在中高端市场实现突破,市场份额持续提升,但整体国产化率仍有巨大提升空间,尤其是在汽车、数据中心等对品质要求严苛的领域,国产替代空间广阔且进程正在加速。

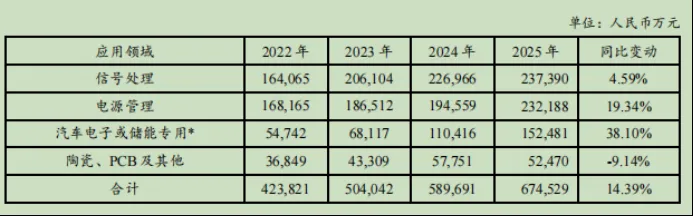

2025年顺络电子销售收入和利润再创历史新高,公司各业务线营收情况如下,汽车电子和储能专用线营收保持高速增长。

二、财报分析

将从负债、净现金、现金收入比、开销合理性、真实利润、扣除商誉的净资产、估值水平七个部分来分析。

(一)负债

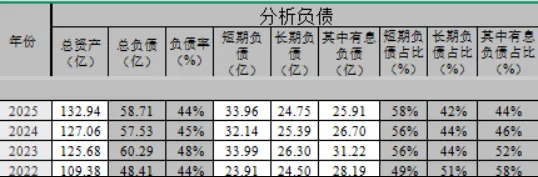

2025年资产负债率44%,短期负债和长期负债较为均衡,其中有息负债25.91亿元,占比44%。

(二)净现金

净现金=现金及等价物-有息负债。

2022-2025年净现金均为负值。

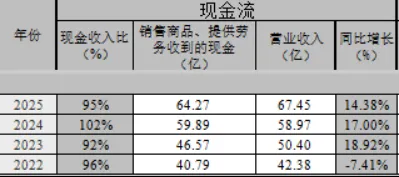

(三)现金收入比

现金收入比=销售商品、提供劳务收到的现金/销售收入,历年现金收入比均超90%,现金回收能力相对稳定,现金流比较健康。

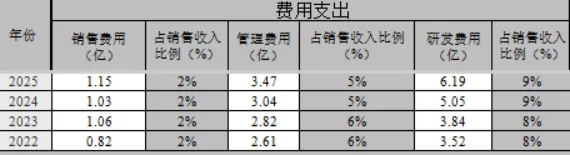

(四)开销合理性

2025年销售、管理、研发占销售收入比例分别为2%、5%、9%。

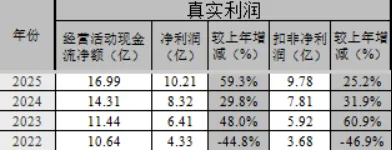

(五)真实利润

近两年经营活动现金流净额大于净利润,净利润可很好转化为经营活动现金流净额,企业赚的是真金白银。

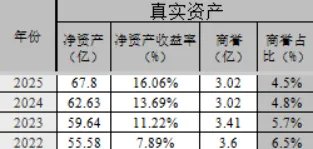

(六)净资产

净资产处于逐年增长状态,净资产收益率逐年上涨,2025年为16.06%,商誉占比4.5%。

(七)估值水平

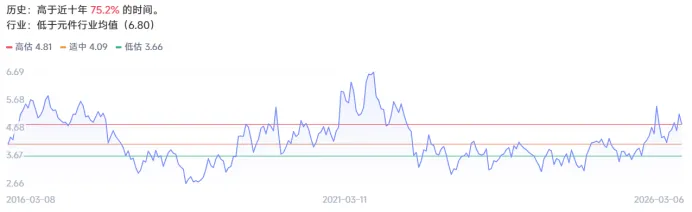

当前市盈率(TTM)32,高于成立以来28.2%的时间。市净率4.82高于成立以来75.2%的时间。