人类所能做的最好的事情就是帮助另一个人更多地了解世界。—查理·芒格

估值是价值投资的核心,掌握估值方法是做对价值投资的必经之路。很多人不知道该如何给公司估值,今天我就来展示一下使用剩余收益模型(RIM:Residual Income Model)为公司估值的7步流程,希望能对大家理解估值有帮助。 请注意:估值结果与公司未来有关的参数设定有关,文中对未来的参数为默认值,如需更准确地估计公司价值,请使用慧估值小程序中的计算器,设置你认为更合理的关键估值参数。 宁德时代2025年财报公布

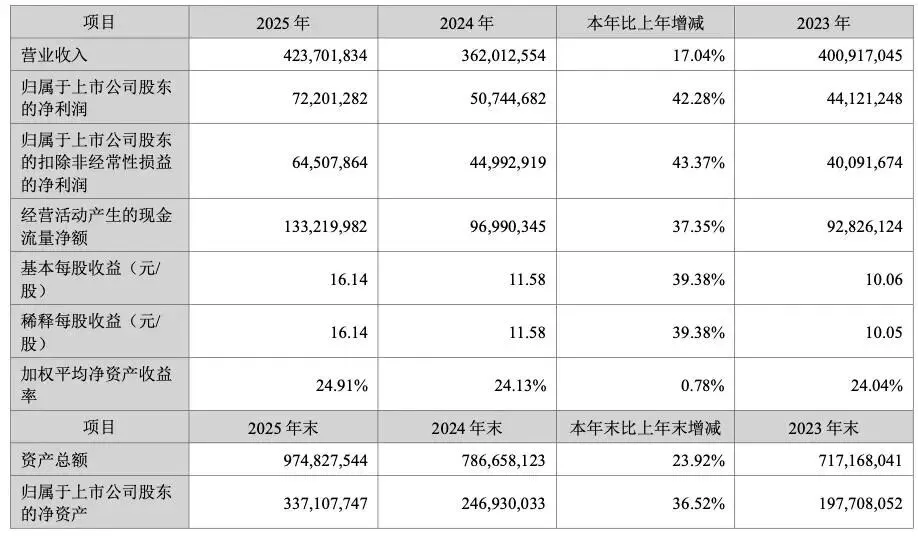

前几天宁德时代公布了最新的财报数据,宁德时代2025年全年营收4237.0亿元,同比上涨17.04%,归母净利润722.0亿元,同比上涨42.28%。 在“慧估值“小程序中如何使用最新的数据对宁德时代进行估值呢?

⬇️ 点击“慧估值”小程序 ⬇️ ⬇️ 点击搜索输入”宁德时代“或者在关注列表找到您关注的“宁德时代” ⬇️ ⬇️ 点击进入估值计算器页面 ⬇️ ⬇️ 将“使用最新数据覆盖”打勾 ⬇️ ⬇️ 输入“估值参数” ⬇️ ? 就可以重新估值了 ?

以下内容来自“慧估值”小程序

人类所能做的最好的事情就是帮助另一个人更多地了解世界。—查理·芒格

宁德时代2025年财报公布

以下内容来自“慧估值”小程序

宁德时代估值流程

采用剩余收益模型(RIM)对宁德时代开展科学估值分析。该模型的估值核心原理与实操使用技巧,详见《像巴菲特一样估值》第三课讲义;相关深度理论细节,可参阅斯蒂芬・佩因曼教授的著作《财务报表分析与证券估值》。

第一步:提取最新基础数据

从宁德时代最新年度财报中提取净资产、总股本核心数据,通过 (分红+回购)÷净利润公式计算含回购的分红比率,相关数据如下表所示:

投资者需先行核实分红比率计算结果的准确性,在估值实操中,还应综合评估该指标的长期可持续性,并据此设定合理的估值参数值。

第二步:预测未来净利润

结合专业定性与定量分析,对宁德时代未来净利润进行合理预测。为演示完整估值流程,本次暂采用卖方分析师对该公司未来2年的净利润一致预期数据,具体如下表所示:

特别提醒:分析师一致预期并非绝对准确,不构成投资决策的依据。投资者在实际估值中,可录入自身经过专业研判、更具把握的净利润预测值,以提升估值结果的精准性。

第三步:设定折现率r

将折现率设定为r=10%。

折现率亦称权益资本成本、股东要求回报率,是估值模型的核心参数,对最终估值结果影响显著。投资者在实际估值操作中,可通过调整计算器中折现率r的数值,直观观察其对估值结果的具体影响。

若想掌握折现率的科学设定方法、规避估值相关误区,可前往课程页学习免费《折现率:本质逻辑与实操设定》。

第四步:计算未来净资产和剩余收益

依据下述公式,测算宁德时代未来2年的期初净资产、剩余收益(RI)及RI折现值:

期初净资产 = 上期期初净资产 + 净利润 × (1 - 分红比率) 剩余收益RI = 净利润 - r × 期初净资产 RI折现值 = RI ÷ (1+r)^n

计算结果如下表所示:

| 项目 | ||

|---|---|---|

| 期初净资产 | ||

| 净利润 | ||

| 剩余收益RI | ||

| RI增速 | ||

| RI现值 |

第五步:设置RI的永续增速

设定宁德时代2027年后剩余收益(RI)永续增速为:g=5%。

为确保 RI 永续增速参数设定的合理性,可参考宁德时代2026年与2027年的剩余收益(RI)实际增速:

2026年:- 2027年:26.6%

剩余收益RI永续增速g对估值结果同样影响显著,投资者需结合公司护城河宽度与长期成长潜力综合研判。在市场竞争环境下,大多数缺乏护城河的企业,其剩余收益(RI)最终将回归至0,唯有具备稳固护城河的公司,才能持续获得正的剩余收益(RI)。

第六步:计算永续阶段RI终值

依据下述公式,计算永续阶段剩余收益(RI)终值:

RI终值 = RI2027 * (1 + g) / (r - g)

其中,2027年剩余收益(RI)为941、折现率r=10%、永续增速g=5%,代入公式计算可得: RI终值 = 941 × (1+5%) / (10%-5%) ≈ 19761亿元 对其进行折现可得: RI终值的现值 = 19761 / (1+10%)^2 ≈ 16332亿元

第七步:计算宁德时代内在价值

根据剩余收益估值模型(RIM),公司内在价值核心计算公式为:

[ 内在价值 = 最新年度净资产 + 未来年度剩余收益折现值 ]

据此计算可得:宁德时代内在价值 = 3371(最新净资产) + 676(2026年RI现值) + 778(2027年RI现值) + 16332(RI终值的现值) = 21156亿元

进一步推导,宁德时代的每股内在价值(=21156/44.73)约为:

注:本估值结果已考虑财报记账币种与股票交易币种不一致时的汇率换算因素。

第八步:估值敏感性分析

折现率r与剩余收益永续增速g对公司内在价值影响显著,因此针对这两个核心估值参数开展敏感性分析。

不同r、g组合下的公司每股内在价值如下表所示:

| r/g | 3% | 5% | 7% |

|---|---|---|---|

| 8% | |||

| 10% | 472 | ||

| 12% |

免责声明

股市有风险,投资需谨慎。本内容仅用于演示剩余收益模型(RIM)的估值流程,慧估值不对估值结果的准确性、完整性承担任何责任。投资者需结合自身专业研判,审慎评估以下影响估值结果的核心因素,方可获取具备实际参考性的估值结论。

净利润预测值:直接决定未来剩余收益的测算结果,预测偏差越大,估值结论的可靠性越低; 折现率r:对估值结果影响显著,投资者需综合考虑个人风险偏好、公司业务风险及财务风险设定; 永续增长率g:对估值结果影响显著,投资者需需结合公司护城河宽度与长期成长潜力综合研判。

特别说明

上述估值流程来自基于AI大模型的慧估值小程序,慧估值的定位是让大家学会如何思考估值、如何解读市场定价,而不是给出一个正确的估值结果,因为估值结果正确与否完全取决于上述几个关键参数的设定,而确定正确输入参数是投资者的核心任务,无人能取而代之。

如果你对本文中出现的剩余收益模型(RIM)感兴趣,可学习哥大商学院Stephen Penman教授的以下经典著作,这是我认为最好的一本关于财务分析与估值的经典巨著(700多页):

欢迎你通过留言或评论提出自己遇到的投资问题,我会尽己所能分享自己的思考,虽然受个人知识及能力局限,无法保证答案一定正确,但我会保证都是经过思考的真实想法。

特别说明:问题答复会在每周固定时间刊登在公众号中,另由于相关法规限制,涉及具体投资标买卖的问题将不会得到回复。

如有收获,还请点个赞,也期待你的提问。

免责声明

《慢富问答》公众号内容为 初心永恒的胡博@价值博士 原创,除公众号支持的白名单和快捷转载外,未经本人事先书面同意,不得(1)以任何方式通过任何方法拷贝、影印或复制,或者(2)转发本文的任何一部分。本文信息仅用作信息和教育目的,并不构成许诺销售或询价购买所提及的证券或其他金融工具的要约。本资料并不构成个人建议,也未考虑个人投资者的特定投资目标、财务状况或需求,而这些都是做出任何投资决定前的必要考虑因素。投资者应考虑本研究中的任何建议或意见是否适合其特定情况,并在恰当情况下寻求专业建议,包括法律、税务、会计、投资或其他建议。

推荐阅读

特别说明