随着新一轮科技革命的加速演进,新材料、新能源、大模型等技术与机器人进一步融合,使得新的技术创新和应用不断涌现,为机器人技术的发展提供了广阔的想象空间。目前,我国已经形成了完整的机器人产业链,并且在政策上,国家和地方政府层面均积极推动机器人行业的发展,机器人行业呈现出勃勃生机。

前言

机器人素来被誉为“制造业皇冠顶端的明珠”,其研发、制造、应用是衡量一个国家科技创新和高端制造业水平的重要标志。随着新一轮科技革命的加速演进,新材料、新能源等技术与机器人进一步融合,结合近期人工智能技术的高速发展,机器人迎来了升级迭代。2023年,人形机器人作为新一代技术奇点,彻底点燃了机器人行业的火苗,一时间市面上的人形机器人产品频出不穷,各大创新企业以及科技巨头纷纷加码该赛道,并且“人形机器人”、“具身智能”等关键词也在政府层面被纳入到未来产业的规划当中,大力发展相关产业。

在此背景下,为了帮助大众更好深入了解机器人行业,感受在智能浪潮下机器人行业的发展变化,中国投资协会股权和创业投资专业委员会、深圳市人工智能行业协会、至美研究院三家机构,通过深度行业研究以及企业调研,联合撰写《2023中国机器人行业年度报告》(以下简称“《报告》”),系统性地对2023年机器人行业的发展情况进行总结与分析。《报告》以行业发展情况、相关政策分析、“创新企业”介绍、IPO情况分析、巨头行业布局等6部分梳理了2023年中国机器人行业的整体情况,总结出2023年度行业七大盘点,并发布2024年度行业七大预测。本文总结了报告要点和分析师观点:

核心观点

【2023年度行业七大盘点】

产业、资本、政府各方发力关注AI+机器人,人形机器人成为2023年度行业热词;

服务机器人与工业机器人市场规模已趋于持平;

得益于大模型、算法、算力等基础层技术的迭代和BOM成本的下降,机器人智能化、适应性水平正显著提高;

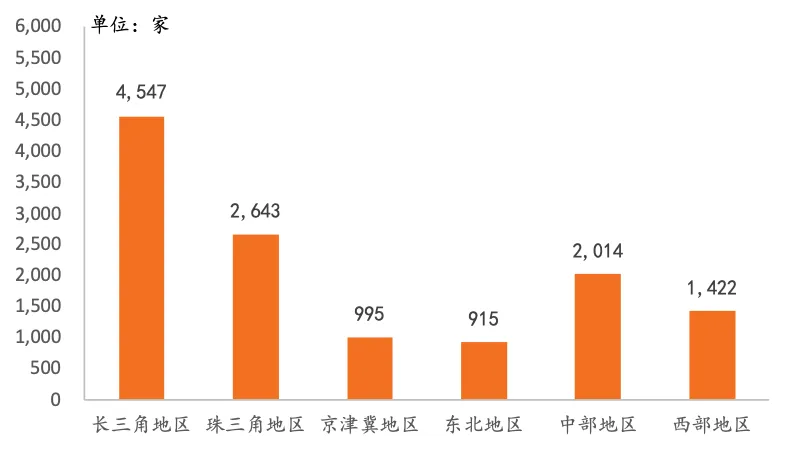

长三角、珠三角、京津冀是中国机器人产业三大产业集群,长三角在企业数量、技术水平方面最为领先;

2023年机器人投融资事件主要集中在早期A-B轮,投资方向大幅向服务机器人倾斜;

继创业板、科创板之后,北交所后来居上已成为机器人企业IPO的重要通道;

主要科技巨头纷纷布局人形机器人赛道,包括亲自下场制造、结合人工智能研发通用机器人大模型、投资人形机器人初创企业等,推动人形机器人的商业化发展。

【2024年度行业七大预测】

从需求端来看,下游应用领域进一步细化,机器人在下沉场景将得到更广泛运用;

在技术方面,人工智能与机器学习将更好运用到机器人领域,人形机器人有望逐步在小范围内落地使用,优先关注在封闭式场所从事非精细化内容的工作;

人形机器人将成为全球2024年重点攻克的赛道,它将逐渐改变人类生产商品的方式以及人类的生活方式;

政策上,中国将进一步支持人形机器人的发展,具体落地到省、市的人形机器人技术中心的成立;

宏观来看,当下全球国家经济复苏乏力,内需和外需萎靡,2024年是国产机器人扩大市场份额的机会;

IPO数量持续缩减,北交所及并购退出将成为投融资退出的主要渠道;

大模型头部企业OpenAI与波士顿动力孵化的Figure AI,两家技术领先企业进行合作,有望打造大模型与人形机器人结合的范本。

正 文

1

机器人行业发展概况

机器人行业是一个国家科技创新和高端制造业的重要标志,对国家的综合竞争力具有显著影响。根据IFR(国际机器人联合会)预测,预计到2024年,中国机器人行业市场规模将达到251亿美元,同比2023年增长19.5%,行业整体始终高增长率。

在地理分布上,中国的机器人产业呈现出明显的区域集聚特征,其中长三角地区和珠三角地区是机器人产业的主要集聚区,拥有大量的机器人相关企业和技术专利。其中长三角地区的机器人产业因其早期引入国际先进技术和企业,以及地方政府的大力支持,当前已经形成了完善的产业链和创新体系,具有领先的竞争优势,在企业数量以及专利获取的情况上遥遥领先。

图表 1:中国机器人企业地区分布

资料来源:中国电子学会,至美研究

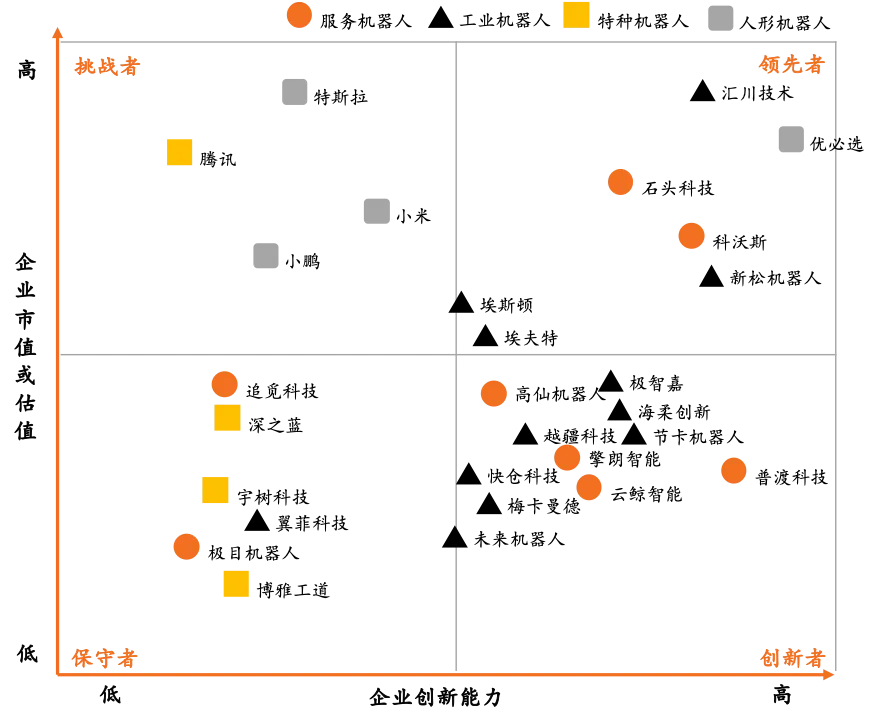

《报告》将市场上的机器人企业分为挑战者、领先者、保守者以及创新者四大类。挑战者具有高市值以及丰富的产业资源,但是由于还没有进行大规模的商业化运用,因此现阶段的优势仍不明显;领先者主要以机器人上市企业为主,其在商业模式创新或产品/服务创新性上拥有较强的独特性,并且产品已经得到了市场的高度认可;创新者主要以一级市场的企业为主,其在产品创新上投入很大,并在商业模式、技术或者产品服务的创新性上有独特的优势;保守者与创新者的主要区别在于创新性,最直接的体现在专利的数量上,保守者的专利数量远低于创新者。(注:企业的创新能力主要以专利和软著的数量综合评估)

图表 2:中国机器人行业竞争格局

资料来源:至美研究

2

政策分析

纵观中国对机器人行业的政策演变,由于人口红利的逐步流失,以及外部环境承压,中国对机器人的发展愈来愈重视,由粗放式地任其发展到专注核心技术的突破。我们从2000年起回顾中国近五个五年计划,发现中国针对机器人的发展方向发生了实质性地改变:“十五”规划中,提倡积极推进高技术研究,重点攻克机器人技术;“十一五”规划中,积极研究机器人数字化与智能化控制单元;“十二五”规划中,着力发展突破制约机器人发展的技术;“十三五”规划中,大力推动机器人等新兴领域的创新及产业化,形成新的增长点;“十四五”规划中,培育先进的制造业集群,推动机器人产业的创新发展。在“十四五”规划中,工业和信息化部、国家发展和改革委员会、科学技术部、公安部还共同颁布了《“十四五”机器人产业发展规划》,对中国的机器人产业发展做出了全面部署和系统谋划。中国由面及点而后又注重面的发展,从最早的全面关注机器人的发展到注重机器人核心技术的攻克最后到着力建设机器人相关创新产业集群,凸显出中国对机器人行业坚定不移的发展方向。

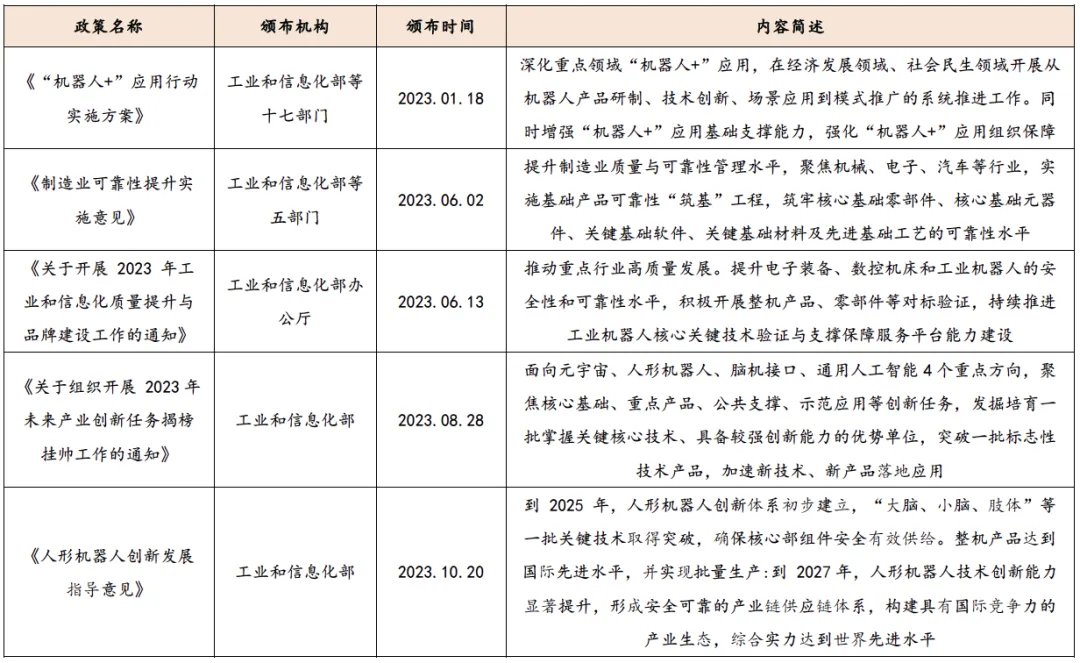

2023年,国家层面中国共颁布了5份机器人相关政策文件,其中在10月份,工业和信息化部印发《人形机器人创新发展指导意见》,是中国首个关于人形机器人的政策。在地方政府层面,“人形机器人”、“仿生机器人”、“具身智能机器人”、“类人机器人”等关键词被北京、上海、广东深圳、浙江、江苏及湖北等经济较为发达地区广泛提及,而其他区域仍以服务机器人大类为主进行政策指导。

图表 3:2023年中国国家级机器人政策一览

资料来源:各政府部门页面,至美研究

3

“创新企业”介绍

该章节根据企业的商业化程度、公司影响力以及融资进展,从公司基本信息、主要产品、核心团队以及融资历程等维度,选取24家中国一级市场机器人领域优秀的“创新企业”进行分析。

4

IPO情况

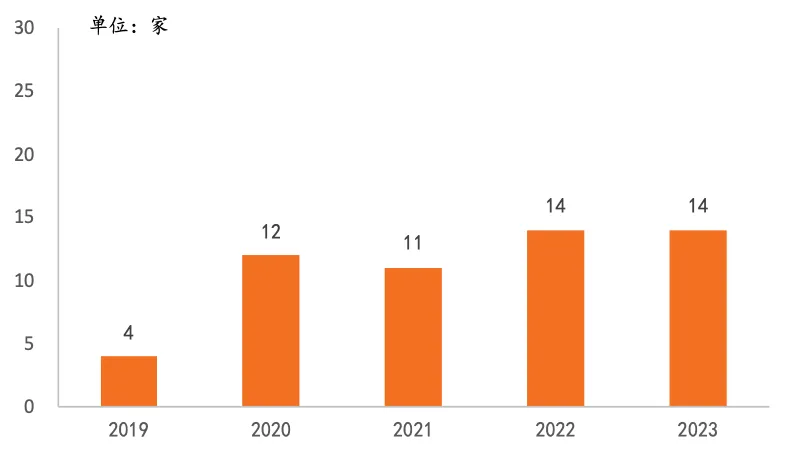

2023年,机器人行业共有14家企业成功IPO,与上一年数量持平,其中,有9家企业位于长三角地区。

图表 4:近五年IPO的中国机器人企业数量一览

资料来源:iFinD,至美研究

在上市途径中,科创板连续4年成为机器人企业上市的首选途径,但在政策的支持下,例如《北京市促进机器人产业创新发展的若干措施》中强调支持机器人专精特新企业快速申报北交所,北交所也逐渐成为中小型机器人企业的新选择。在募资金额上,创业板上市的格力博拔得头筹,共募资37.5亿元,募资最少的企业是北交所上市的巨能股份,共募资1.1亿元。从主营业务来看,2023年IPO的机器人企业以核心零部件及配件为主,涉及企业达到9家,涉及的范围涵盖了控制器、伺服电机、激光雷达、机械臂和电缆等等;涉及机器人本体企业有4家,涵盖了推草机器人、AGV、点胶机器人及人形机器人;涉及机器人集成企业有1家,为宁夏的巨能股份,主要为客户提供各式的机器人自动化生产线。

图表 5:2023年IPO机器人企业一览

资料来源:iFinD,至美研究

5

巨头布局动态

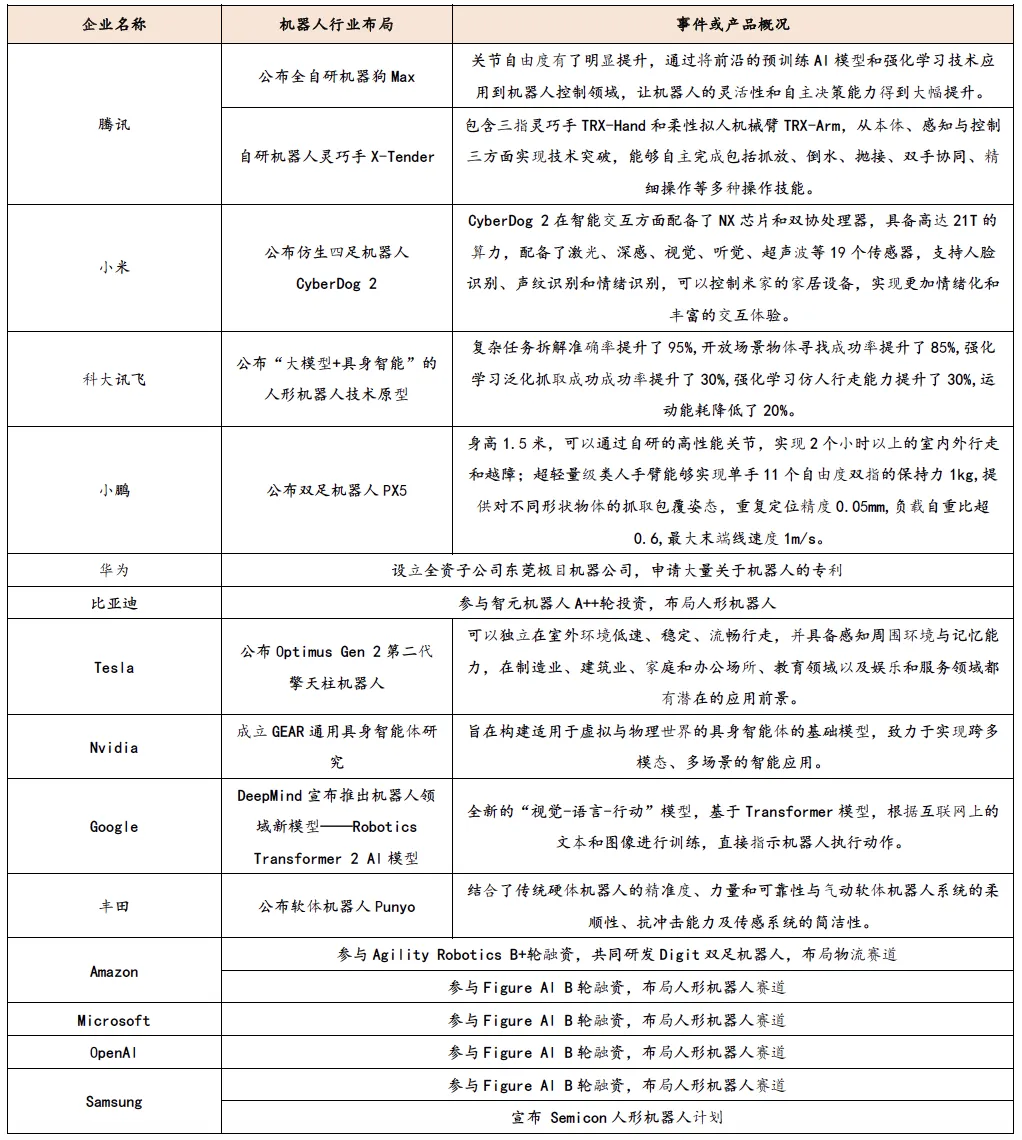

科技巨头在机器人行业的布局主要可以分为三类:亲自下场制造机器人、投资机器人企业以及研发机器人行业垂直大模型,赋能机器人。在海外,特斯拉直接进行了人形机器人的自主研发,推出了引爆行业的产品“Optimus”(擎天柱),在国内,腾讯、小鹏、小米等企业也就机器人本体或者零部件展开研发和制造;在投资方方面,亚马逊、微软、OpenAI等企业对人形机器人企业Figure AI直接进行投资,国内则是有比亚迪、三花控股等知名科技巨头对智元机器人进行直接投资;在机器人行业垂直大模型研发上,谷歌的DeepMind推出了全球第一个控制机器人的视觉-语言-动作模型RT-2,国内的科大讯飞则发布了“大模型+具身智能”的人形机器人技术原型。

图表 6:2023年巨头在机器人行业布局动态一览

资料来源:至美研究

6

投融资情况

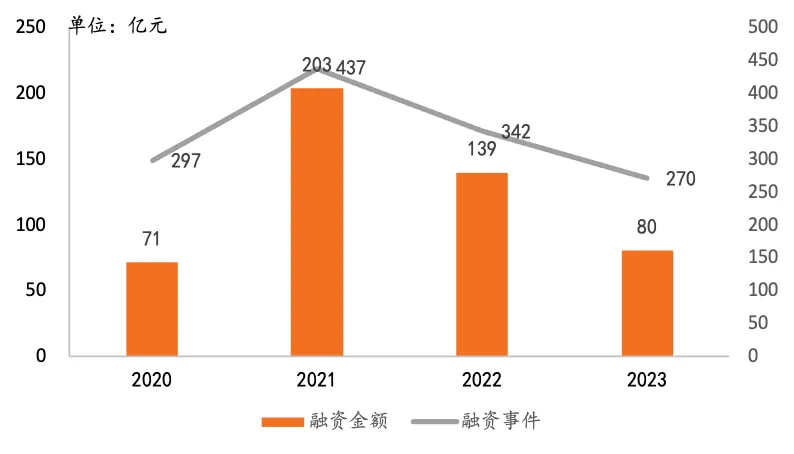

2023年,机器人行业全年共发生270起融资事件,融资总金额约为80.23亿元人民币。投资主要集中在A-B轮阶段的企业,服务机器人因其与日常生活的紧密结合而成为投资热点。

图表 7:近四年中国一级市场机器人融资事件

资料来源:英诺嘿呀,至美研究

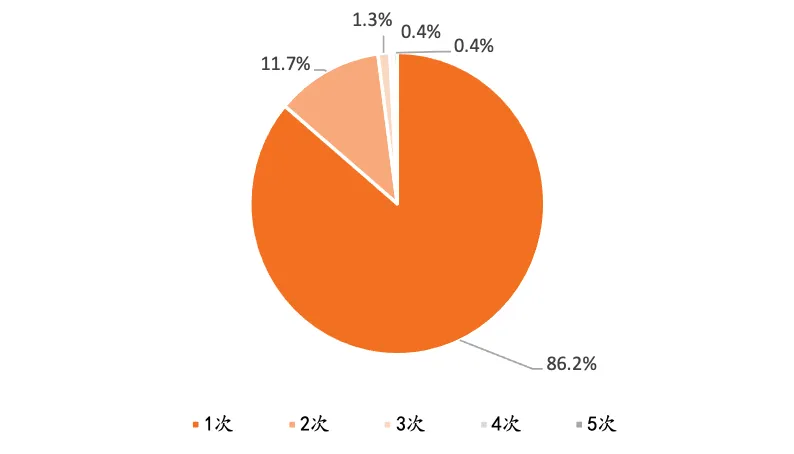

投融资活动的集中反映了市场对于机器人行业未来发展的乐观预期。2023全年,共有32家机器人企业获得了2轮以上的融资,其中又有3家企业获得了3轮融资、1家企业获得了4轮融资以及1家企业获得了5轮融资。2023年2月份成立的智元机器人无疑是2023年度最受关注的机器人企业,在人形机器人爆发的背景下,智元机器人连续完成5轮融资,背后投资方豪华,并且在公司成立仅6个月后,就发布了首款人形机器人远征A1。

图表 8:2023年机器人企业获得融资次数分析

资料来源:英诺嘿呀,至美研究

在投资机构方面,深创投与普华资本在2023年对机器人行业出手最为频繁,从投资的赛道上来看,两家机构关注的领域又大不相同,深创投重点投资工业以及机器人零部件企业,而普华资本则更多投资服务机器人企业。

图表 9:2023年机器人行业出手频次第一机构投资案例介绍

资料来源:英诺嘿呀,至美研究

总体来看,2023年中国机器人行业在政策支持、市场需求和技术创新的共同推动下,继续保持了稳健的发展态势。尽管面临一定的挑战,但行业的未来发展前景依然值得期待。2024年,随着人工智能技术的进一步发展,作为技术奇点的人形机器人有望实现特点场景的落地使用,为行业带来颠覆性的创新。

以上为《报告》精选部分要点,如您想获取PDF格式报告全文,请点击“阅读原文”进行下载。

中国投资协会创投委(简称“创投委”)是经国家发展和改革委员会批准成立、国家民政部批准登记的全国社会团体,是经政府主管部门正式审批注册的全国性股权与创业投资行业协会组织。

创投委的宗旨是:宣传贯彻国家有关股权和创业投资政策法规、研究股权和创业投资领域中的重大理论和实际问题、培训股权和创业投资行业专门人才、加强股权和创业投资行业规范和企业自律管理,保护股权和创业投资者的合法权益;中国创投委秉承服务会员、服务政府、服务被投企业、服务投资人的“四个服务”理念,构建股权和创投企业与政府主管部门之间、股权和创投企业之间以及股权和创投企业与被投企业之间联系交流合作的桥梁与纽带,积极整合社会资源,为会员单位提供全方位的服务,推动中国股权和创业投资行业持续健康快速发展。