(1) 汽车热管理系统概况汽车热管理是指从整车层面,对所有产热与需热子系统——包括发动机或电驱总成、电池、变速器及功率电子、空调/热泵、车载充电装置与乘员舱等——进行温度和能量综合调节与优化的系统与控制策略总称。通过冷却液、润滑油、制冷剂和空气等回路,以及水泵、阀块、换热器、压缩机、风扇和传感器等部件配合电子控制单元协同工作,实现关键部件的快速升温、有效散热和余热利用。

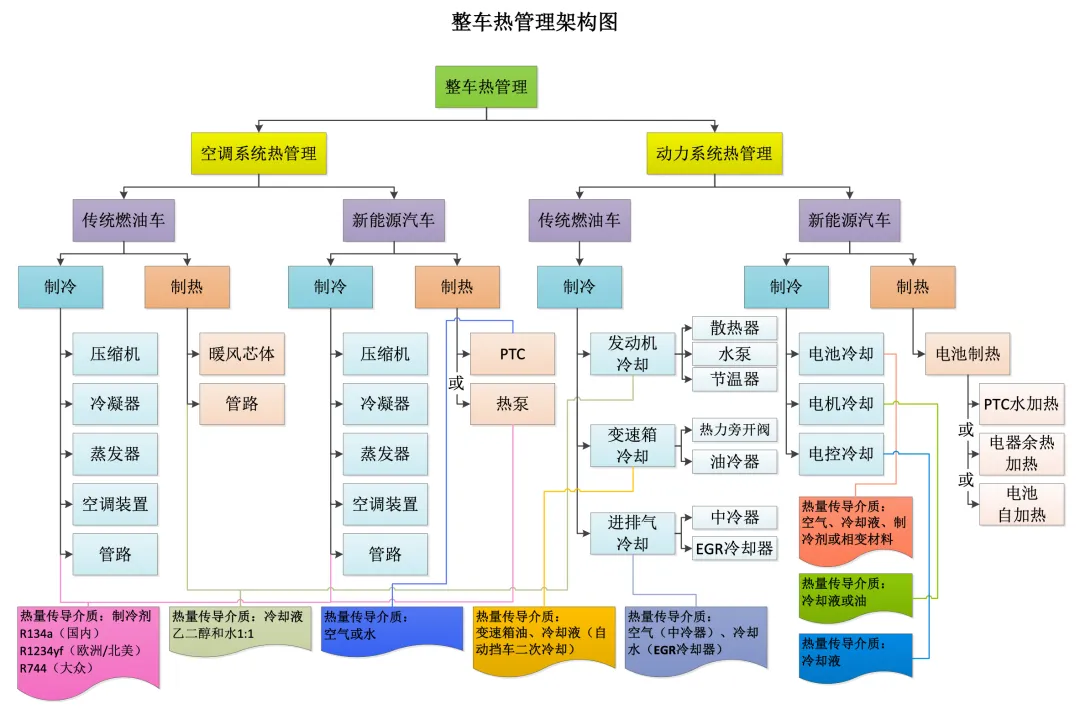

按照功能划分,汽车热管理系统可分为动力系统热管理和舒适性热管理。动力系统热管理在传统燃油车上表现为发动机、变速箱、进排气系统冷却,在电动车上主要调节电池、电机、电控的温度,包含冷热控制下的不同模式选择;舒适性热管理主要为空调系统热管理,分别实现制冷和制热两大功能。

从系统构成情况来看,新能源汽车相较传统燃油汽车增加了电池液冷板、电池冷却器、电子膨胀阀、PTC加热器或热泵等部件,系统复杂度较高,单车价值量显著提升。根据统计,传统燃油车热管理系统核心组件单车价值量约为2,200元-3,100元不等,新能源汽车热管理系统核心组件单车价值量约为5,000元-11,500元不等;具体到动力系统方面,传统燃油车动力系统热管理核心组件单车价值量为1,000元左右,新能源汽车电池热管理核心组件单车价值量约为2,300元-3,300元。

(2) 新能源汽车动力电池热管理概况

动力电池热管理,是根据温度对电池性能的影响,结合电池的电化学特性与产热机理,基于电池最佳充放电温度区间,为解决电池在温度过高或过低情况下工作所引起的热散逸或热失控问题,而采取的管理行为和相应形成的管理系统。

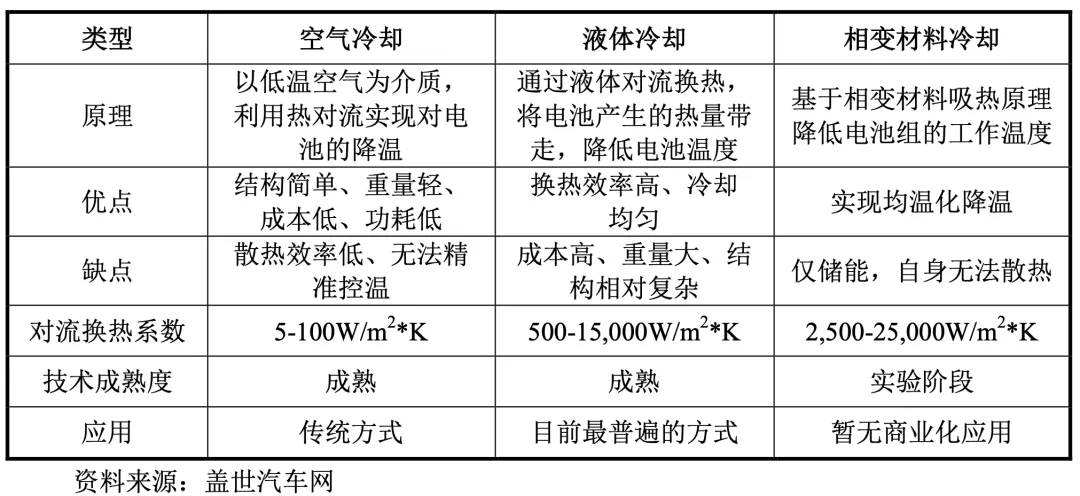

动力电池的合理工作温度为0°C-55°C,高效工作温度为20°C-35°C。常见的电池热管理方式包括空气冷却、液体冷却、相变材料冷却。

动力电池的合理工作温度为0°C-55°C,高效工作温度为20°C-35°C。常见的电池热管理方式包括空气冷却、液体冷却、相变材料冷却。

液体介质换热系数高、热容量大、冷却速度快,对降低最高温度、提升电池组温度场一致性的效果显著。在有热失控前兆的情况下,液冷方案可以依靠大流量的载冷介质来强制电池包散热和实现电池模块之间的热量重新分配,可以快速抑制热失控持续恶化,降低失控风险。因此,液体冷却目前已成为汽车动力电池热管理的主流应用技术,在储能热管理领域也对传统风冷逐步形成替代。

学术研究表明,锂离子电池热管理技术正从单一冷却方式向复合冷却方式演进,未来多组分混合冷却技术有望成为重要发展方向。混合冷却技术能够同时应对变工况条件下的温度均匀性和快速散热需求,在高充放电倍率场景下具有明显优势。

学术研究表明,锂离子电池热管理技术正从单一冷却方式向复合冷却方式演进,未来多组分混合冷却技术有望成为重要发展方向。混合冷却技术能够同时应对变工况条件下的温度均匀性和快速散热需求,在高充放电倍率场景下具有明显优势。

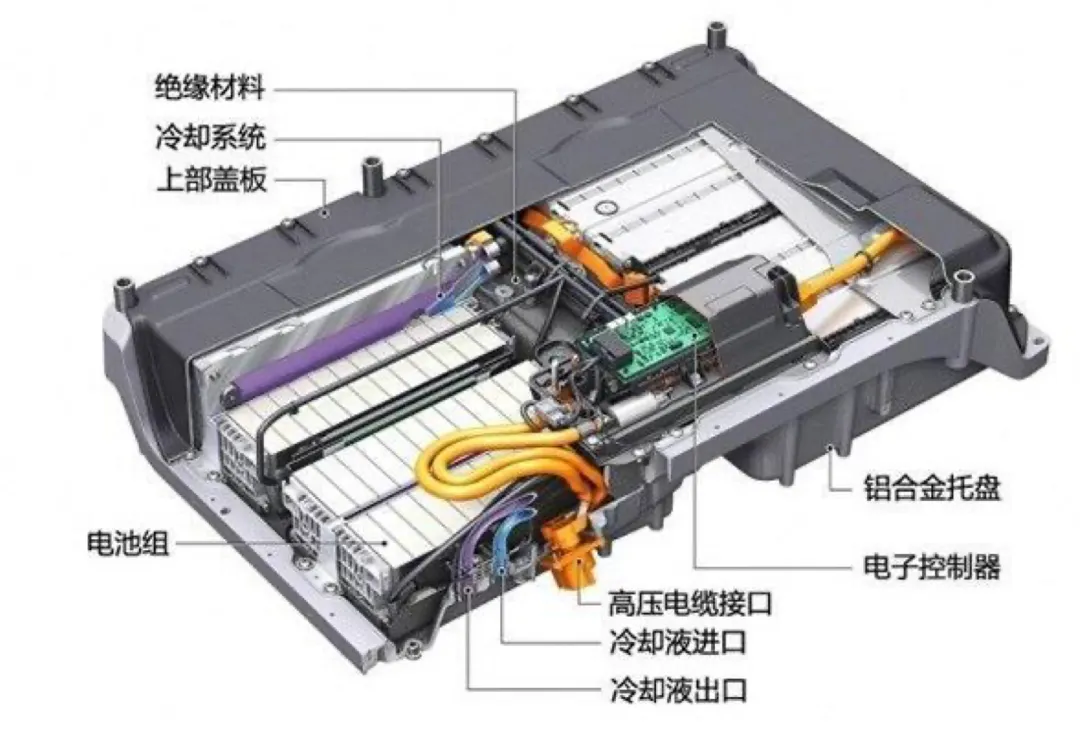

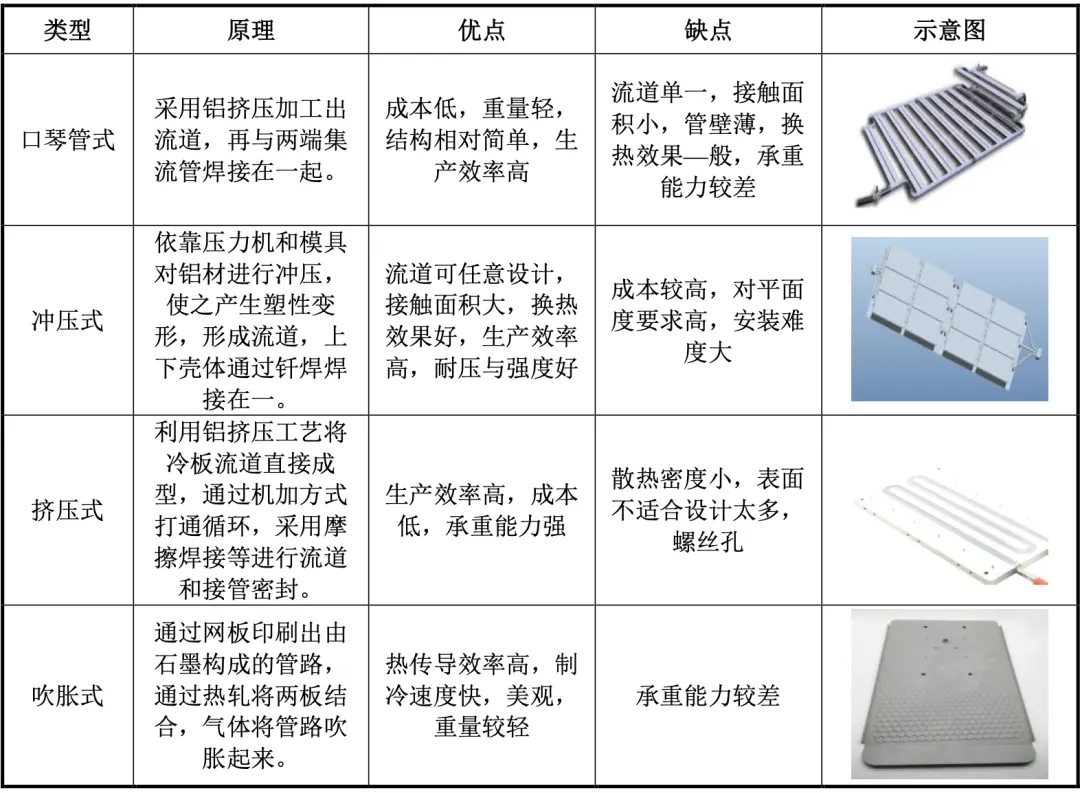

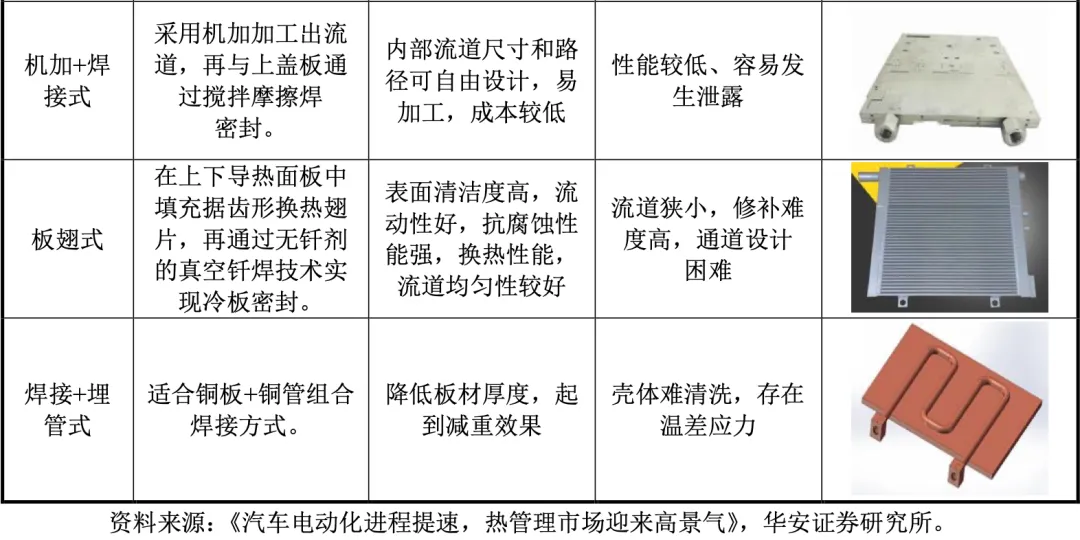

电池液冷系统由电池液冷板、配水管线路和制冷/供液系统构成,其中液冷板是电池液冷系统中最关键的零部件之一。根据形状和结构的不同,目前市场常见的液冷板主要有口琴管式、冲压式、挤压式、吹胀式等多种类型。随着下游应用对于产品综合性能要求的提高和企业生产技术的进步,目前冲压式液冷板已替代口琴式液冷板占据主要的市场份额。

受益于新能源汽车的快速发展,动力电池装车量持续提升。根据统计,2020年度至2022年度,全球动力电池出货量分别为158.20吉瓦时、371.00吉瓦时和684.20吉瓦时,2021年度和2022年度的同比增幅分别为134.51%和84.42%。2023年度,国内动力电池产量达到778.1吉瓦时,较上年增长42.54%。2023年度,全球动力电池装机量排名前十的企业中,中国企业占据六席,市场占有率合计达到63.5%。国内动力电池企业装机量前五名合计占比达到87.36%。

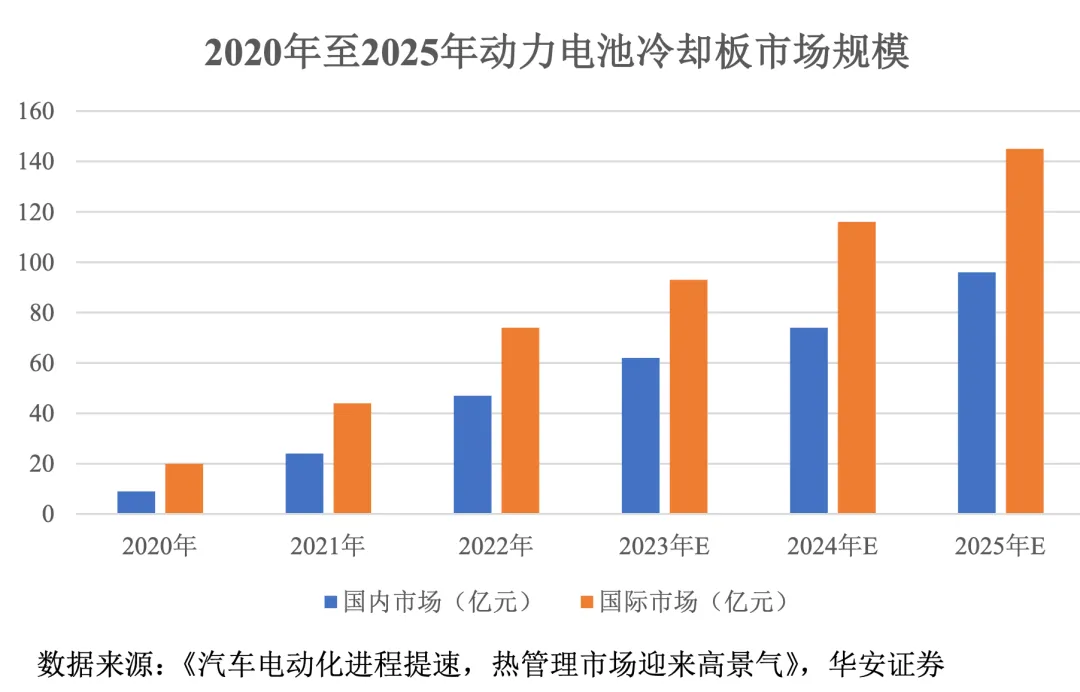

据统计,新能源汽车动力电池热管理系统单车价值约为2,300元-3,300元,其中电池液冷板单车价值约为700元。根据纳百川招股说明书,预测2025年全球动力电池液冷板的市场规模将达到145亿元,其中国内市场规模将达到96亿元。新能源汽车产销量的快速增长是推动电池液冷板需求增长的核心动力。

为了提升新能源汽车的续航里程,克服里程焦虑,动力电池生产技术始终处于快速迭代革新过程中。目前,全球动力电池系统集成技术主要有传统模组电池包技术、无模组设计电池包以及电池车身一体化技术。麒麟电池整合功能件,将横纵梁、电池液冷板、隔热垫集成为"多功能弹性夹层",纵置于电芯之间,大幅增加了换热面积,提高了热交换效率。由于集成度提高以及同时兼顾结构支撑等其他功能,电池液冷板产品的附加值相应提升。电池液冷板与电池箱体的集成化趋势将带来产品附加值的进一步提升,也为电池液冷板制造商创造了更大的市场空间。

为了提升新能源汽车的续航里程,克服里程焦虑,动力电池生产技术始终处于快速迭代革新过程中。目前,全球动力电池系统集成技术主要有传统模组电池包技术、无模组设计电池包以及电池车身一体化技术。麒麟电池整合功能件,将横纵梁、电池液冷板、隔热垫集成为"多功能弹性夹层",纵置于电芯之间,大幅增加了换热面积,提高了热交换效率。由于集成度提高以及同时兼顾结构支撑等其他功能,电池液冷板产品的附加值相应提升。电池液冷板与电池箱体的集成化趋势将带来产品附加值的进一步提升,也为电池液冷板制造商创造了更大的市场空间。

(3) 燃油汽车动力系统热管理概况燃油汽车动力系统热管理包括发动机冷却、变速箱冷却和进排气冷却。发动机冷却系统以冷却液为热量传导介质,与空调制热共回路,相关零件包括散热器、水箱、管路、水泵、节温器和暖风芯体等。变速箱以变速箱油作为冷却热量传导介质,通过热力旁开阀和油冷器实现冷却。进排气以发动机废气作为冷却热量传导介质,通过涡轮增压或EGR冷却,涉及的零件包括空气管路、EGR冷却器或增压空气冷却器等。汽车保有量的不断提升形成了庞大的汽车零部件售后市场需求,为燃油汽车动力系统热管理产品创造了市场空间。

(4) 储能热管理行业特点及发展态势

在"碳中和"背景下,近年来可再生能源开发利用力度持续加大,催生了大量的储能需求。储能方式主要包括抽水蓄能储能、新型储能和熔融盐储热。新型储能又分为锂离子电池储能、钠硫电池储能、铅蓄电池储能、飞轮储能等,其中锂离子电池在新型储能中占据绝对主导地位,市场份额超过90%。截至2023年底,全国已建成投运新型储能项目累计装机规模达3139万千瓦/6687万千瓦时。2023年新增装机规模约2260万千瓦/4870万千瓦时,较2022年底增长超过260%。

新型储能装机量的增长带动了对储能锂电池需求的快速增长。从全球市场来看,2016年全球储能锂电池出货量为8.2吉瓦时,2023年增长至224.2吉瓦时,年均复合增长率为60.42%。2022年度,中国企业在全球市场中的储能电池出货量达134.6GWh,是2021年同期的4倍多,出口比重超过55%。在储能电池热管理系统中,2021年液冷系统渗透率约为12.1%。未来随着新能源电站、离网储能等更大电池容量、更高系统功率密度的储能电站需求起步,储能系统能量密度与发热量更大,对安全性和寿命的要求更高,将推动行业更多转向采用液冷方案。

根据统计,在储能电池热管理系统中,2021年液冷系统渗透率约为12.1%。未来随着新能源电站、离网储能等更大电池容量、更高系统功率密度的储能电站需求起步,储能系统能量密度与发热量更大,对安全性和寿命的要求更高,将推动行业更多转向采用液冷方案。宁德时代、阳光电源、比亚迪等头部企业已率先推出液冷储能系统。龙头企业的示范效应将驱动液冷渗透加速,预计到2025年,储能液冷占比将超过风冷。目前整套储能锂电池液冷系统的价值量约为0.8-1亿元/吉瓦时,液冷主机和电池液冷板合计成本占比约为67%。根据高工锂电、中商产业研究院的相关测算,至2025年我国储能电池热管理市场规模有望达到164亿元,其中液冷市场规模有望达到74亿元。

二、市场规模与增长趋势

(1) 全球市场规模根据Research and Markets最新数据,2025年全球汽车热管理系统市场规模为437.1亿美元,预计2026年将增长至461.1亿美元,年复合增长率为5.5%。到2030年,市场规模预计将达到575.7亿美元,预测期内年复合增长率为5.7%。另据日商環球訊息有限公司(GII)数据,全球热感系统市场规模预计将从2025年的506.1亿美元增长到2026年的527.8亿美元,年复合增长率为4.3%。

(2) 中国市场规模中国市场方面,根据QYResearch最新调研,2025年中国整车热管理市场销售收入达到一定规模,预计2032年将达到934.6亿美元,2026-2032期间年复合增长率为6.8%。另有数据显示,国内乘用车热管理系统市场空间预计2026年将达1320.77亿元,2022至2026年预测年复合增长率为12.63%。

在细分领域,动力电池液冷板市场方面,根据纳百川招股说明书,2025年全球动力电池液冷板的市场规模将达到145亿元,其中国内市场规模将达到96亿元。储能电池热管理市场方面,至2025年我国储能电池热管理市场规模有望达到164亿元,其中液冷市场规模有望达到74亿元。

(3) 增长驱动因素市场增长的主要驱动因素包括:电动汽车市场快速扩张、电池安全法规日趋严格、智能热管理技术应用推广、节能高效HVAC需求增长、自动驾驶汽车电子冷却需求等。特别是电动汽车的普及对热管理系统提出了更高要求,电池、电机、电控的温度控制成为刚需。

三、技术发展趋势

根据行业研究,新能源汽车热管理技术正围绕五大方向创新发展:全域集成、低温高效、智能协同、绿色低碳与材料革新。

(1) 全域热管理集成:从部件到架构的一体化

集成式热管理系统正成为行业主流发展方向。学术研究显示,电动汽车热管理正从分布式系统向集成式系统演进。集成式热管理通过共享流体回路和组件,能够平衡热负荷、最小化能量损失、提高整体运行效率,同时降低系统复杂度,实现更紧凑的热管理结构。

具体表现为:"多合一"热管理总成(热泵/电池/电驱/座舱热管理集成),通过八通阀/九通阀等集成阀体与二次回路架构,实现热量跨域统筹,减少管路与接头,减重15%-22%、成本降12%-18%,提升系统响应速度。同时,流道板集成技术将冷却液流道嵌入电池上盖、电驱壳体或底盘,实现结构轻量化与空间优化,降低泄漏风险。

800V高压平台推动热管理部件高压化(耐压≥1200V),液冷板/冷却器适配3C快充的瞬时散热需求,峰值散热功率达30kW+,温控精度±1℃。

(2) 热泵技术低温高效化:突破极寒与能效瓶颈

由于汽车热管理系统对续航里程提升的贡献主要依靠热泵系统实现,因此,在动力电池没有突破性进展的情况下要保证低能耗制热,热泵技术发展会成为必然趋势。

(3) 智能协同控制:预测性与数字孪生驱动

智能控制技术正在成为热管理系统的核心支撑。学术研究指出,随着复杂系统中热控制需求的不断提高,传统控制方法已难以满足动态环境下的效率和精度要求,智能控制、神经网络和机器学习正成为下一代热管理系统的关键技术。

具体应用包括:模型预测控制(MPC)+AI算法,融合导航/交通/气候数据,提前预热/预冷电池,快充前主动降温,温控精度提升30%,热管理能耗降低18%。热管理域控制器(TCU)与整车VCU/BMS毫秒级交互(延迟<5ms),动态分配热量;数字孪生实时仿真热状态,实现预测性维护与故障预警。多模态智能切换能够根据高速/快充/极寒/高温等工况自适应调整,如高速时电机余热预热电池,低温快充优先调用余热,减少PTC能耗。

(4) 电池热管理精细化:从均温到热安全升级

电池热管理技术正从简单的温度控制向精细化、智能化方向发展。学术综述表明,液冷方法——如冷板式液冷、浸没式冷却、热管冷却——已成为高能量密度系统的主流解决方案。未来研究将聚焦于冷板换热结构、流体分布均匀性和冷却液选择等挑战。

具体创新方向包括:浸没式液冷、相变材料(石蜡+石墨烯)、微通道液冷板,电芯温差控制在±1℃内,热失控抑制时间延长至5分钟以上,适配4680大圆柱与CTP/CTC架构。全生命周期热管理方面,BMS联动热管理,动态调整充放电温度窗口,高温降功率、低温预热,电池循环寿命提升20%-30%。热失控防护体系包括气凝胶隔热+喷淋/直冷抑制+防爆阀协同,实现热扩散阻断。

(5) 材料与部件革新:轻量化、高效化、低成本材料创新是热管理技术发展的重要支撑。新型热界面材料如石墨烯复合涂层、高导热相变材料,热导率提升5-10倍,降低接触热阻,适配快充与高功率密度电驱散热。轻量化部件方面,铝合金薄型化(0.5mm)、复合材料壳体,系统减重15%-20%;微通道换热器效率提升20%-30%,体积缩小40%。核心部件国产替代方面,电动压缩机(效率≥88%)、电子膨胀阀(响应时间<100ms)、集成阀体国产化率达80%以上,成本降低30%-40%,支撑规模化应用。

四、行业竞争格局

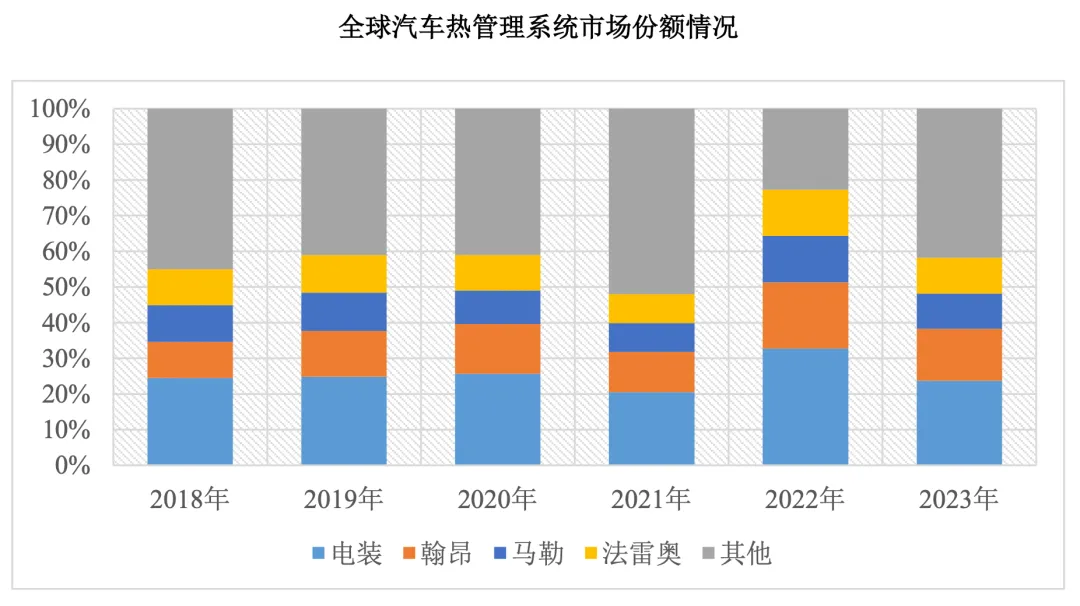

(1) 全球竞争格局全球汽车热管理系统市场由国际巨头主导,主要厂商包括DENSO(电装)、Hanon Systems(翰昂)、Valeo(法雷奥)、MAHLE GmbH(马勒)位列全球汽车热管理系统四大龙头企业,市场占有率达到50%以上。新能源汽车热管理领域,国内新能源汽车渗透率持续提升,技术迭代快,产品更新频繁,需要供应商具备快速研发和量产响应能力,国内热管理龙头企业凭借配套国内新能源汽车制造商的先发优势和稳定的属地供货能力,占据了市场先机。

2025年1月,韩国轮胎制造商Hankook & Company Group收购了Hanon Systems,旨在通过整合轮胎、电池和热管理能力,完善其出行产品组合,巩固在电动汽车和未来出行领域的地位。

2025年1月,韩国轮胎制造商Hankook & Company Group收购了Hanon Systems,旨在通过整合轮胎、电池和热管理能力,完善其出行产品组合,巩固在电动汽车和未来出行领域的地位。

(2) 国内竞争格局国内热管理市场中,主要企业包括三花智控、银轮股份、奥特佳、华域汽车、松芝股份、拓普集团、中鼎集团等。在储能电池液冷系统领域,头部企业包括三花新能源热管理科技、浙江银轮机械、苏州瑞泰克散热科技、深圳市飞荣达科技、钠百川新能源等。

根据中国银河证券研报,纳百川、三花智控、银轮股份等国内领先的零部件企业有望受益于新能源汽车和储能市场的快速增长。纳百川作为动力电池液冷板细分领域的领先企业,产品配套供应特斯拉、蔚来汽车、小鹏汽车、理想汽车、吉利汽车、长安汽车、广汽集团、长城汽车等多家汽车品牌,是宁德时代的战略供应商。

(4) 重点企业简介

一、国际巨头

1. 株式会社电装(DENSO)成立于1949年,总部位于日本爱知县刈谷市,东京证券交易所上市公司(6902.T)。全球汽车零部件龙头,业务涵盖动力系统、热管理系统等领域,主要热管理产品包括汽车空调系统、冷却系统、压缩机等。2022财年营收479亿美元。

2. 法国法雷奥(Valeo)成立于1923年,总部位于法国巴黎,巴黎泛欧交易所上市公司(FR.PA)。业务涵盖驾驶辅助系统、动力总成系统、热管理系统和视觉系统,主要热管理产品包括空调系统、动力总成热管理系统、压缩机、前端模块等。2022财年营收200.37亿欧元。

3. 韩国翰昂(Hanon Systems)成立于1986年,总部位于韩国大田广域市,韩国证券交易所上市公司(018880.KS)。专注于汽车热和能源管理解决方案,主要产品包括空调系统、压缩机、发动机冷却系统及管路等。2022财年营收476.51亿元人民币。

4. 德国马勒(MAHLE GmbH)成立于1920年,总部位于德国斯图加特。提供动力总成和空调技术相关解决方案,主要热管理产品包括冷却系统、空调系统、电池调节技术、压缩机等。2022财年营收124.34亿欧元。

二、国内代表企业

5. 三花智控(002050.SZ)成立于1994年,总部位于浙江绍兴,深交所上市公司。主营制冷空调电器零部件和汽车零部件,汽车热管理产品包括热力膨胀阀、电子膨胀阀、电子水泵、热管理集成组件等。2022年营收218.48亿元,其中汽车热管理业务75.14亿元。

6. 银轮股份(002126.SZ)成立于1999年,总部位于浙江台州,深交所上市公司。主营热交换器、汽车空调等热管理产品及后处理排气系统产品。2022年营收84.80亿元,其中新能源汽车热管理产品17.23亿元。

7. 方盛股份(832662.BJ)成立于2007年,总部位于江苏无锡,北交所上市公司。主营板翅式换热器和换热系统。2022年营收3.53亿元。

8. 苏州瑞泰克散热科技有限公司成立于2004年,总部位于江苏苏州,为科创新源(300731.SZ)控股子公司。主营冰箱、冷柜等制冷产品的冷凝器、蒸发器、吹胀板等。2022年营收1.99亿元。

9. 安徽新富新能源科技股份有限公司(873855.NQ)成立于2015年,总部位于安徽安庆,新三板挂牌公司。主营新能源汽车电池用液冷管、液冷板及精密合金线材。2022年营收4.64亿元。

10. 纳百川新能源股份有限公司成立于2007年,总部位于浙江温州。主营新能源汽车动力电池热管理、储能电池热管理及燃油车热管理系统产品。宁德时代战略供应商,产品配套特斯拉、蔚来、小鹏、理想、吉利等车企。牵头起草《车用动力电池液冷板技术条件》团体标准。

11. 苏州众捷汽车零部件股份有限公司(301560.SZ)成立于2010年,总部位于江苏常熟,2025年4月深交所创业板上市。主营汽车热管理系统精密加工零部件,包括空调热交换器、油冷器、热泵系统、电池冷却器等。主要作为二级供应商服务于马勒、摩丁、翰昂等跨国一级供应商,产品最终应用于奔驰、宝马、特斯拉等品牌。已与比亚迪、长城等建立直接合作。在中国、墨西哥、西班牙设有制造基地,海外收入占比超80%。2025年上半年营收5.30亿元,其中热管理系统业务4.73亿元。已拓展至数据中心液冷领域。

五、行业进入壁垒

(1) 客户壁垒汽车零部件的专配性强、质量要求严格。为保证产品质量以及同一批次产品的一致性和稳定性,还要保证供货效率和降低管理成本与风险,下游客户通常委托少数几家企业制造同款型号的零部件产品且倾向于保持较为长期的合作关系。新进入的企业需要经历相当长时间的供应商评审环节。

(2) 技术和人才壁垒电池液冷板的研发生产涉及材料学、机械工程学、热力学、流体力学等多种学科的交叉应用,技术和工艺复杂,具有较高的技术壁垒。同时,新进入者难以仅凭市场化招聘建立高素质专业人才团队,形成了较高的人才壁垒。

(3) 管理体系壁垒汽车行业对汽车零部件的产品设计过程和批量生产过程制定了严格的标准体系,对企业的管理能力提出了很高的要求。

(4) 资金壁垒汽车零部件行业属于资金密集型行业,生产流程较长,涉及工序繁多,需要投入大量生产和检测设备,固定资产投入较大,对行业进入者有较高的资金要求。

六、行业发展机遇与挑战

(1) 发展机遇新能源产业快速发展带来的市场机遇:在双碳战略驱动下,新能源汽车和储能等相关行业发展空间广阔。根据

AIGC驱动液冷散热需求增长:随着AIGC的爆发,高功率芯片的热流密度大幅增长,传统风冷散热逼近物理极限,液冷成为高功率芯片散热首选。英伟达Hopper芯片散热方案为液冷冷板/风冷,Blackwell芯片散热方案中GB300采用全液冷独立冷板,下一代Vera Rubin芯片采用全液冷散热。这为液冷技术企业带来新的市场机遇。

(2) 发展挑战供应链降本压力:随着新能源汽车和动力电池技术的日趋成熟,成本控制在商业竞争中的地位日趋重要,热管理系统厂商需要进一步提高生产效率、保障良品率和产品一致性、提高自动化水平和智能制造、柔性制造能力进而降低生产成本。

技术替代风险:随着热管理技术的发展,传统风冷技术换热效率提升,相变材料冷却技术逐步成熟从而具备商业化应用前景,均可能对现有的电池热管理技术和产品应用形成替代。相变材料冷却通过固液相变的潜热实现被动温度调节,但其低导热率和相变滞后问题需要先进复合相变材料和强化换热结构的协同应用。

国际竞争加剧:随着全球新能源汽车市场的发展,国际巨头加速布局新能源汽车热管理领域,国内企业面临更加激烈的国际竞争。

七、未来展望

展望2030年,热管理将成为整车能源与安全中枢,全域集成+低温高效热泵+AI控制成为主流,支撑新能源汽车在全气候区的普及与高端化发展,助力"双碳"目标达成。国内热管理企业将凭借配套国内新能源汽车制造商的先发优势和稳定的属地供货能力,在技术创新和市场份额方面持续提升,推动行业整体竞争力不断增强。

本文参考资料来源于公开资料,公司招股书等;

本文仅做科普分享、行业研究之用,如涉及作品内容、版权和其它问题,请联系我们通知我方删除,我方将在收到通知后第一时间删除内容!本文内容不构成任何投资建议。

·END·

材想社

产业洞察

材想社拥有专业的新材料产业洞察和孵化团队,基于专业宏观趋势分析、产业发展逻辑和企业团队评估,建立新材料领域早期项目投资逻辑。材想社与新材料领域投资机构紧密合作,建立接力式的投资链条,覆盖新材料企业从创立、发展到上市并购各个阶段,能够为各阶段新材料企业提供发展赋能、投资并购、行业研究及政府服务等。