农化品行业正处于周期复苏与结构性变革的关键节点——海外去库结束、春耕需求启动、政策推动落后产能出清,同时巨头拆分、生物育种、新能源跨界等长期变量正在重塑产业格局。

1. 行业概述与核心观点

核心观点:2026年全球农化品行业处于“周期复苏+政策重塑+技术变革”三期叠加的关键节点。在经历了2023-2024年史无前例的去库存周期后,行业已度过最艰难阶段,迎来需求端温和复苏。然而,美国农户利润收窄、关税政策不确定性以及国内“一证同标”政策的深化落地,使得行业景气度呈现“喜忧参半”的复杂局面。

2026年市场预期:标普全球预计,2026年全球农用化学品市场规模将达777亿美元,同比增长2.7%,增速较2024-2025年的0.3%显著回升。中国化肥市场规模预计将达到7452.7亿元,同比增长4.5%。这标志着行业正式进入弱复苏通道,但龙头企业之间的分化将加剧,具备资源、技术及海外渠道优势的企业将率先受益。

2. 宏观环境与市场驱动因素

2.1 全球经济与政策双轮驱动

粮食安全战略地位提升:2026年中央一号文件明确提出粮食产量稳定在1.4万亿斤左右,实施新一轮千亿斤粮食产能提升行动,为农化行业提供了长期稳定的发展环境。

国际贸易政策扰动:美国关税政策的不确定性贯穿2026年,给农户与供应商带来持续波动。但美国将元素磷及草甘膦纳入关键战略物资,反而凸显了中国供应链的重要性(全球草甘膦供应约70%在中国),对国内出口形成长期利好。

2.2 供需格局的根本性改善

供给端:国内“反内卷”工作推进,行业资本开支放缓。2024年以来农药产量增速回落至10%以内,叠加“一品一证”政策落地,淘汰落后产能,登记证丰富的龙头企业壁垒增高。

需求端:海外农药制剂企业结束去库周期,进入补库阶段;叠加国内春耕刚性需求,农药原药指数已现反弹趋势。

2.3 成本与价格走势

成本端:受地缘政治(如美伊冲突)影响,原材料价格波动加大,对草甘膦等产品成本形成支撑。

价格端:

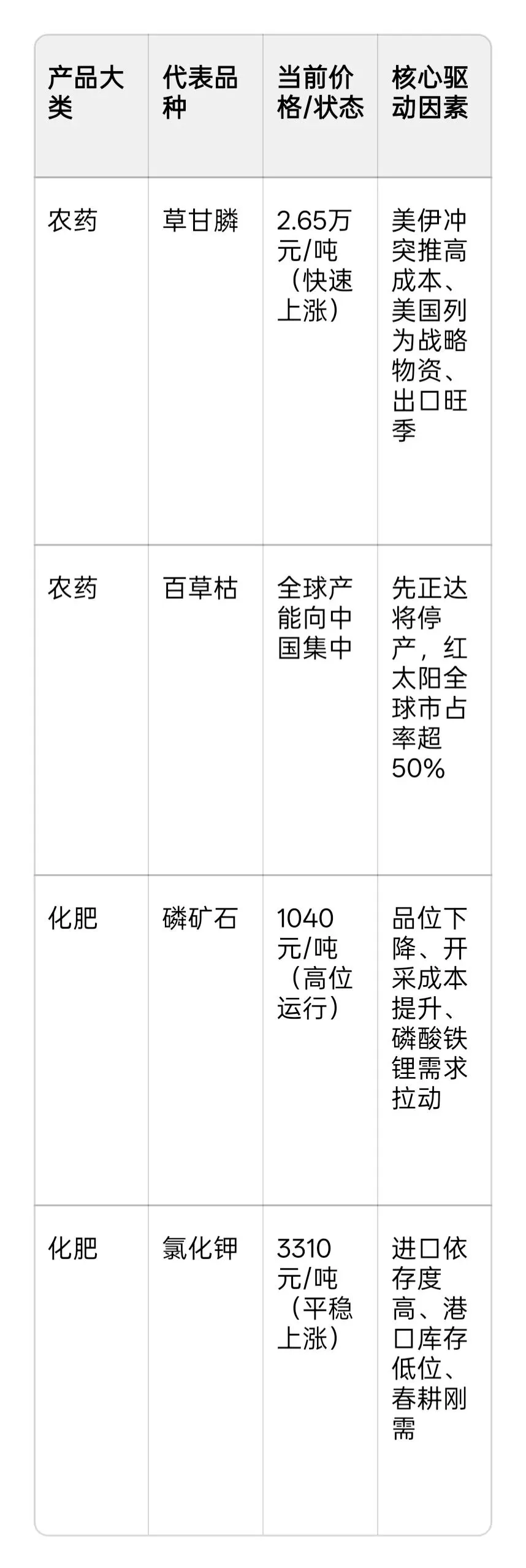

草甘膦:截至2026年3月11日,华东地区价格快速上涨至2.65万元/吨,较前期低点显著回升。

磷矿石:资源稀缺属性凸显,30%品位磷矿石市场价格在900元/吨的高价区间运行已超3年,湖北市场船板含税价达1040元/吨。

钾肥:国内氯化钾市场均价3310元/吨,同比上涨6.06%,港口库存低于安全线。

表:主要农化产品价格及市场动态(截至2026年3月)

3. 细分市场深度分析

3.1 农药市场:拐点已至,结构分化

市场现状:2026年农药行业迎来“出口退税政策调整+国内‘反内卷’+海外补库”三重利好。一季度化肥农药指数涨幅已超19%,行业景气度触底修复。

政策深度影响:

出口退税取消:自2026年4月起,草铵膦等部分原药出口退税取消。短期引发“抢出口”效应支撑价格,长期将倒逼企业从价格竞争转向质量竞争,并引导企业出口高附加值的制剂产品。

一证同标:推动产品端“去芜存菁”,60%的市场份额被规模化种植大户占据,倒逼企业从“产品供应商”向“作物健康管理服务商”转型。

细分品种:

草甘膦:全球用量最大的农药,受益于美国战略物资清单和海外补库需求,2026年出口量有望继续提升。

草铵膦:受退税取消影响最大,落后产能将加速出清,利好具备技术优势的龙头企业。

百草枯:先正达将于2026年6月底前全面停产,红太阳凭借超50%的全球市占率获得定价权,行业格局重塑。

3.2 化肥市场:资源为王,新能源加持

磷化工景气长周期:

磷矿石因多年无序开采导致品位下降,新增产能周期长,而需求端除了刚性农化需求外,以磷酸铁锂为代表的新能源材料需求爆发。预计到2027年,储能对磷矿石的需求将占我国产量的7.0%。具备优质矿源及“矿化一体”能力的企业价值重估。

钾肥供需紧平衡:

我国钾肥进口依存度接近70%。在国际新增产能有限、粮食安全背景下,国内安全库存量需提升至400万吨以上,支撑钾肥价格中枢上移。亚钾国际等产能扩张标的有望量价齐升。

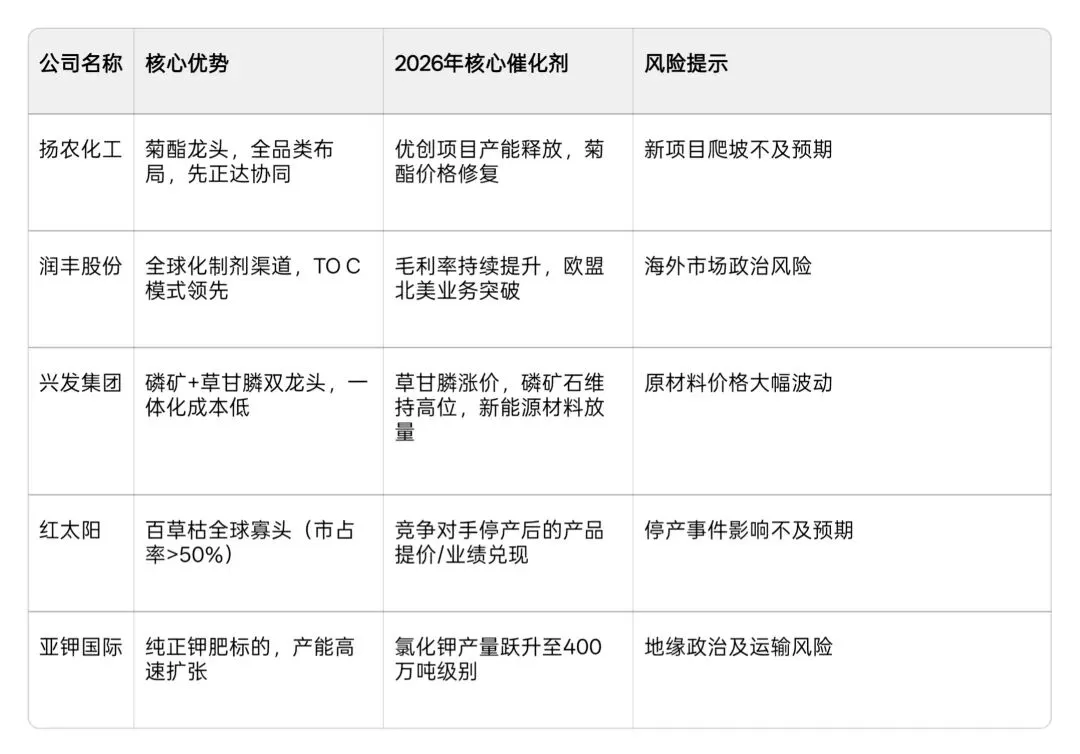

4. 龙头股深度分析

随着行业集中度提升,各细分领域龙头凭借资源、规模和渠道优势,正在扩大领先地位。

4.1 扬农化工:农药全产业链白马,优创项目开启第二增长曲线

核心逻辑:规模优势+新产品放量。

业务分析:公司是全球拟除虫菊酯原药核心供应商,国内规模第一。目前在产原药品种近70个,总产能超10万吨。2025年前三季度,公司通过“以量补价”(原药销量同比增长13.47%)实现了营收同比增长14.23%,穿越周期底部。

· 未来看点:葫芦岛“优创项目”是核心增长极。一期项目已进入试生产并产能爬坡,规划产能高达22650吨/年,包括功夫菊酯产能从5500吨增至8500吨。项目预计年均营收40.83亿元,将有力巩固其龙头地位并贡献可观利润。

4.2 润丰股份:制剂出海标杆,TO C战略价值重估

核心逻辑:海外渠道壁垒+商业模式升级。

业务分析:公司构建了从“工厂到农场”的完整产业链,在海外设有多处制造基地及110多个下属公司。不同于单纯出口原药,润丰主攻高附加值的制剂端,受益于国家保留制剂出口退税政策,优势进一步放大。

成长路径:战略明确的四个成长方向(提升TO C业务、提升欧盟北美业务、提升杀虫杀菌剂业务、强化生物制剂)推进顺利。2025年前三季度TO C业务营收占比已升至41.39%,带动整体毛利率逐季提升,四季度单季毛利率创10年新高(25%以上)。

4.3 兴发集团:磷化工全产业链巨头,双轮驱动

核心逻辑:磷矿资源禀赋+磷化工-新能源协同。

业务分析:公司拥有磷矿、磷化工、草甘膦及精细化工完整产业链。截至2026年3月,磷矿石维持1040元/吨高价,为公司提供稳定利润基础。同时,公司是国内草甘膦产能第一的企业,直接受益于草甘膦价格从2.38万元/吨反弹至2.65万元/吨的上涨周期。

跨界优势:凭借上游磷矿优势,公司积极布局新能源材料(如磷酸铁锂),在储能需求持续向好的背景下,具备显著的“矿化一体”成本优势和战略优势。

4.4 红太阳:细分品种寡头,受益行业格局剧变

核心逻辑:突发供给收缩下的定价权。

事件驱动:2026年3月,先正达宣布将于6月底前全面停产百草枯。红太阳作为全球百草枯龙头(市占率超50%),在海外唯一规模化产能停产后,几乎形成全球供应垄断。

业绩弹性:虽然公司对提价持谨慎态度,但供给端的剧烈收缩必然重塑市场格局。红太阳具备强大的产能基础和定价话语权,若后续价格上调,将带来巨大的业绩弹性。该案例是2026年农化行业供给侧变革的缩影。

4.5 亚钾国际:钾肥纯正标的,产能高速扩张

核心逻辑:资源获取+产能释放。

成长性:在钾肥进口依存度高达70%的背景下,亚钾国际专注于钾盐矿开采。机构预计公司2025、2026年氯化钾产量将分别达280万吨、400万吨,并剑指500万吨目标。在钾肥价格平稳上涨(国内均价3310元/吨)的背景下,亚钾国际是典型的“量价齐升”高成长性标的。

表:农化行业重点龙头公司比较分析

5. 风险提示与展望

5.1 主要风险

国际贸易风险:特朗普政府的关税政策及美国农业净收入预计从2025年的1770亿美元降至2026年的1480亿美元,可能抑制农户支付能力和采购意愿。

政策落地风险:“一证同标”政策执行力度及行业整合速度若慢于预期,可能导致市场依旧混乱。

原材料价格波动:原油、天然气等基础能源价格波动将直接影响农化产品成本,压缩企业利润空间。

极端天气风险:厄尔尼诺等现象可能导致种植季推迟或病虫害减轻,直接影响农化品使用量。

5.2 行业展望

展望2026年及未来三年,农化行业将不再是遍地黄金的粗放增长,而是进入“专业主义”的竞争时代。我们判断行业将呈现三大趋势:

1. 资源回归:拥有磷矿、钾矿的企业将长期享受资源红利。

2. 制剂出海:单纯出口原药的模式终结,具备全球登记能力和品牌渠道的企业(如润丰)价值重估。

3. 生物育种协同:随着中央一号文件强调生物育种产业化,配套的除草剂(如草甘膦)需求结构将发生积极变化。

对于投资者而言,应优先选择具备资源壁垒(磷/钾)、技术壁垒(创制农药/中间体)或渠道壁垒(全球登记网络) 的行业龙头,分享行业集中度提升及周期上行的双重红利。