一、警报拉响:为何财富必须“走出去”?——国内财富管理的三大“灰犀牛”

《白皮书》开篇即指出:在“百年未有之大变局”下,把所有鸡蛋放在同一个篮子里的传统理财逻辑,正在失效。三大结构性推力,正迫使资金寻找新的出路。

推力一:利率“温水煮青蛙”,储蓄缩水

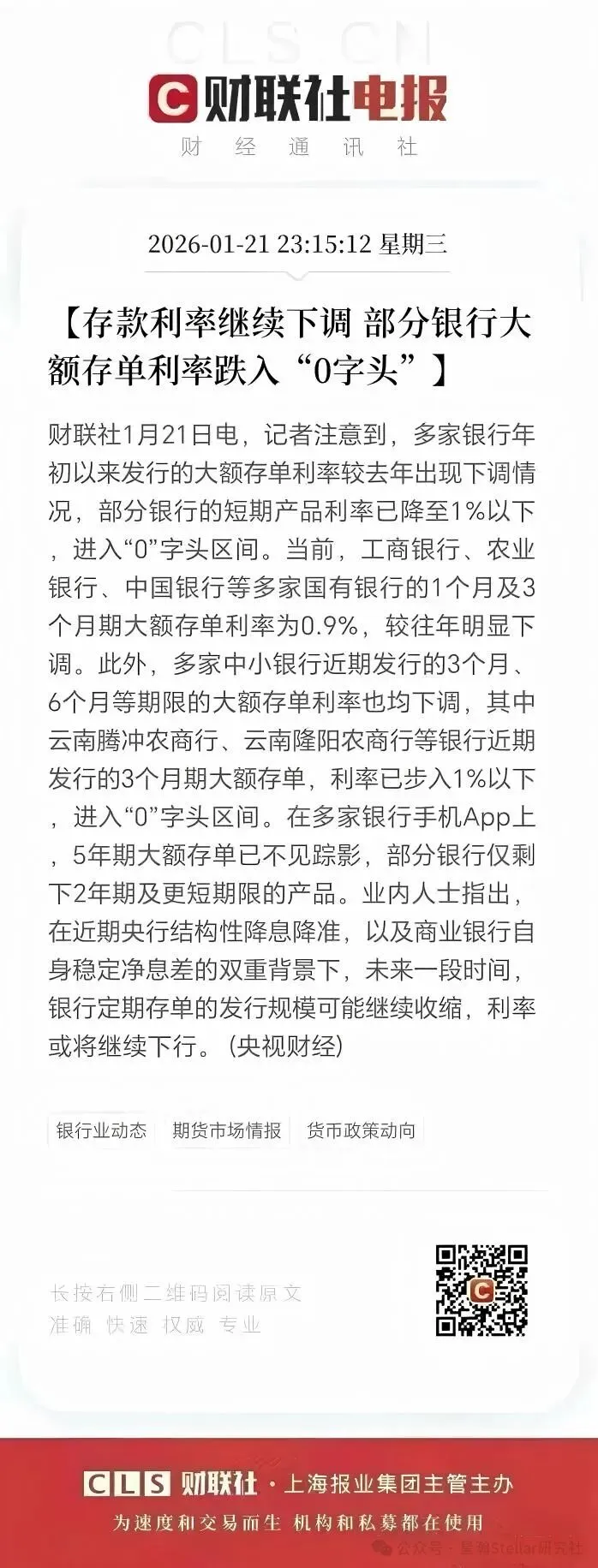

2026年初,央行释放明确宽松信号,存款利率持续探底。国有大行三个月期大额存单利率已跌破 1%,正式进入“零时代”。更可怕的是出现“利率倒挂”——短期利率高于长期。这意味着,单纯把钱存在银行,收益率甚至跑不赢通胀。你的财富,正在以一种看不见的方式被悄悄“偷走”。

推力二:资产过度集中,风险积聚

过去几十年,大家习惯把钱全压在内地市场(房产、A股、理财)。白皮书反复强调:单一市场风险极高。 在全球经济弱复苏、地缘冲突加剧的背景下,一旦单一市场出现政策调整或经济波动,家庭财富将面临“毁灭性打击”,缺乏对冲机制。

推力三:房产“锁死”,流动性枯竭

这或许是中产家庭最痛的领悟。曾经的“核心资产”如今面临严重的变现难题。市场分化,去化压力巨大。许多家庭看似“账面富贵”,身价千万,但当面临子女留学、医疗急用或税务筹划时,根本拿不出足够的现金。失去流动性的资产,只是一堆钢筋水泥。

二、中银解法:全球配置的“四大支柱”——如何构建财富的“防波堤”?

面对挑战,《白皮书》给出的核心答案只有六个字:多元化全球配置。 这并非富人的专利,而是中产家庭的必修课。白皮书建议通过以下四大支柱来破局:

方法1:跨地域配置(东边不亮西边亮)将资金分散投向美国、欧洲、亚洲等不同经济体。利用不同国家经济周期的错位,平滑单一市场的波动风险。

方法2:跨资产类别(不只靠房子)从“重资产”向“金融资产”转移。增持股票、债券、离岸基金以及储蓄分红险,让钱有更多“生钱”的渠道,而非死守不动产。

方法3:跨币种持有(防汇率“偷钱”)如果资产100%是人民币,汇率波动就是最大的隐形税收。提前配置美元、港币等强势货币资产,不仅能对冲单一货币贬值风险,更能为子女留学、海外养老直接储备“硬通货”,省去换汇的繁琐与限额烦恼。

方法4:跨代际传承(给家人的选择权)最高级的财富管理,是让家人拥有“选择权”。无论孩子未来想去哪个国家深造,无论父母想在哪里养老,全球配置的资金都能随时到位,不被资金跨境难、汇率差等问题“卡脖子”。

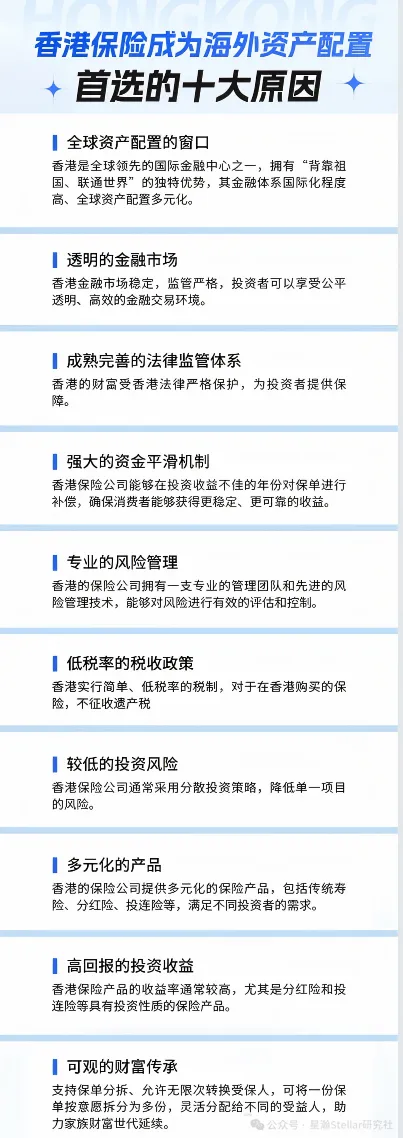

三、为什么是香港?——全球资金的“制度性避风港”

在全球动荡加剧的背景下,资金是聪明的,它们总是流向最安全、最自由的地方。香港,凭借不可替代的七大核心优势,成为了这轮资金“搬家”的首选第一站。

坚如磐石的法律基石:“一国两制”叠加普通法系,提供了全球投资者最熟悉的透明法律环境。2025年推出的“有本地系统重要性保险公司(D-SII)”监管框架,更是给头部金融机构套上了最严监管的“紧箍咒”,确保资产安全。

无可比拟的联系汇率:港元锚定美元超过40年,汇率极度稳定。持有港元资产,本质上就是持有了美元资产,从根本上消除了贬值恐慌。

真正的资本自由流动:资金进出无管制。这为全球资产配置提供了无与伦比的流动性便利,想进就进,想出就出。

全球著名的“税务洼地”:无资本利得税、无股息税、无遗产税。 在这里,你的财富增长和传承几乎是“零损耗”的。

独一无二的枢纽区位:既是内地最近的国际金融中心,也是连接全球资本的关键纽带。

完备的避险资产体系:涵盖黄金、美元现金、高息港股、储蓄保险等,全面满足短期避险与长期财富规划需求。

市场热度的最好印证:数据不会说谎。香港保监局数据显示,2025年前三季度个人新单保费总额达2,645亿港元,同比大增55.9%,创历史新高! 其中,近八成为美元保单。就连中东土豪也来了——阿布扎比主权基金穆巴达拉作为基石投资者,重金认购香港金融资产。彭博社预测,到2031年香港私人财富规模将突破2.6万亿美元。

四、结语:做时间的朋友,做趋势的赢家

2026年,真正的有钱人不再只盯着国内的银行账户,而是把眼光投向了全世界。他们把钱“撒”出去,是为了让钱更安全;他们配置香港保险,不是为了买一份保单,而是为了:

锁定一种与美元挂钩的硬通货;

获取一个复利增长的长期现金流;

建立一个由于法律保护的私有金库。

HK,就是大家“走出去”的第一站。

钱放这儿,法律靠谱;钱能增值,还能传代;离得近,办业务方便;隐私保护强,税务有空间。

给财富盖一个“避风港”,让家人的未来拥有更多选择权,这才是我们这一代人应有的责任。

如果您对《中银白皮书》中的资产配置策略感兴趣,或者想了解如何利用香港保险构建家庭的资产,欢迎私信交流。

推荐阅读

往期文章

人民币破“7”重回强势周期:香港保险是配置的“深水区”还是“黄金窗”?

保单实录

APP使用攻略