在所有因霍尔木兹海峡关闭而面临原油供应风险的国家中,印度可能是受影响最严重的国家。美国减轻对俄罗斯原油出口的制裁,在多大程度上能够缓解这一压力?

今年2月,在伊朗开始袭击通过霍尔木兹海峡的船舶之前,印度每天从中东海湾地区进口281万桶原油,占其原油进口总量的54%。如今,这部分供应几乎已经完全中断。上周美国决定允许来自受制裁的俄罗斯原油,以及在3月5日之前装载在美国海外资产控制办公室(OFAC)制裁油轮上的俄罗斯原油重新进入市场,这一举措可能使印度获得此前被禁止交易的约6,500万桶俄罗斯原油。我们估计,这一数量大致可以弥补约23天的中东海湾原油进口损失。

上述23天的估算基于这样一个假设:所有在3月5日之前装载、且在3月5日前显示卸货港并非印度的俄罗斯原油,现在都将改道前往印度,除非其目的地显示为土耳其,或已经抵达或接近中国港口。这包括目前处于浮式仓储状态以及在途状态的所有俄罗斯原油。我们的估算没包含这种情况:部分装载于3月5日之后、但文件声称是在3月5日之前装船,由受OFAC制裁油轮运输的俄罗斯原油。我们也不排除这种情况会发生。

我们估计,在未来几周内,约有6,500万桶已装载于油轮上的俄罗斯原油最终可能流向印度。该数字包括以下几部分:

自3月5日以来处于在途状态的800万桶俄罗斯原油。无论其原本装船时间为何,只要其先前的“预测目的地”(数据来源:Vortexa)非印度,而当前已更新显示目的地为印度,即计入此列。

目前在途的4,900万桶俄罗斯原油,这些原油均在3月5日之前装船,系统预测目的地为东亚。其中约2,500万桶在俄罗斯西部港口装载,目前尚未经过印度,因此很可能在印度卸货。剩余约2,400万桶俄罗斯原油要么已经在前往东亚途中经过印度,要么是在3月5日之前在俄罗斯远东港口装船,但尚未卸货。

目前处于浮式储存状态的760万桶俄罗斯原油(主要由苏伊士型油轮和阿芙拉型油轮在东亚海域储存)。

取消对制裁油轮的限制意味着,与印度需要自行租船运输这些原油相比,其可以更快获得约3,500万桶原油。

自美国宣布这一政策以来,已有2艘超大型油轮和7艘阿芙拉型油轮装载的俄罗斯原油从原本前往东亚的航线改道,现已显示目的地为印度。此外,1艘改道的苏伊士型油轮已经完成卸货。还有1艘阿芙拉型油轮在接近中国董家口时掉头。不过,也有报道称,尽管获得了临时OFAC许可证,印度央行在与俄罗斯卖方进行交易方面仍然保持谨慎态度。

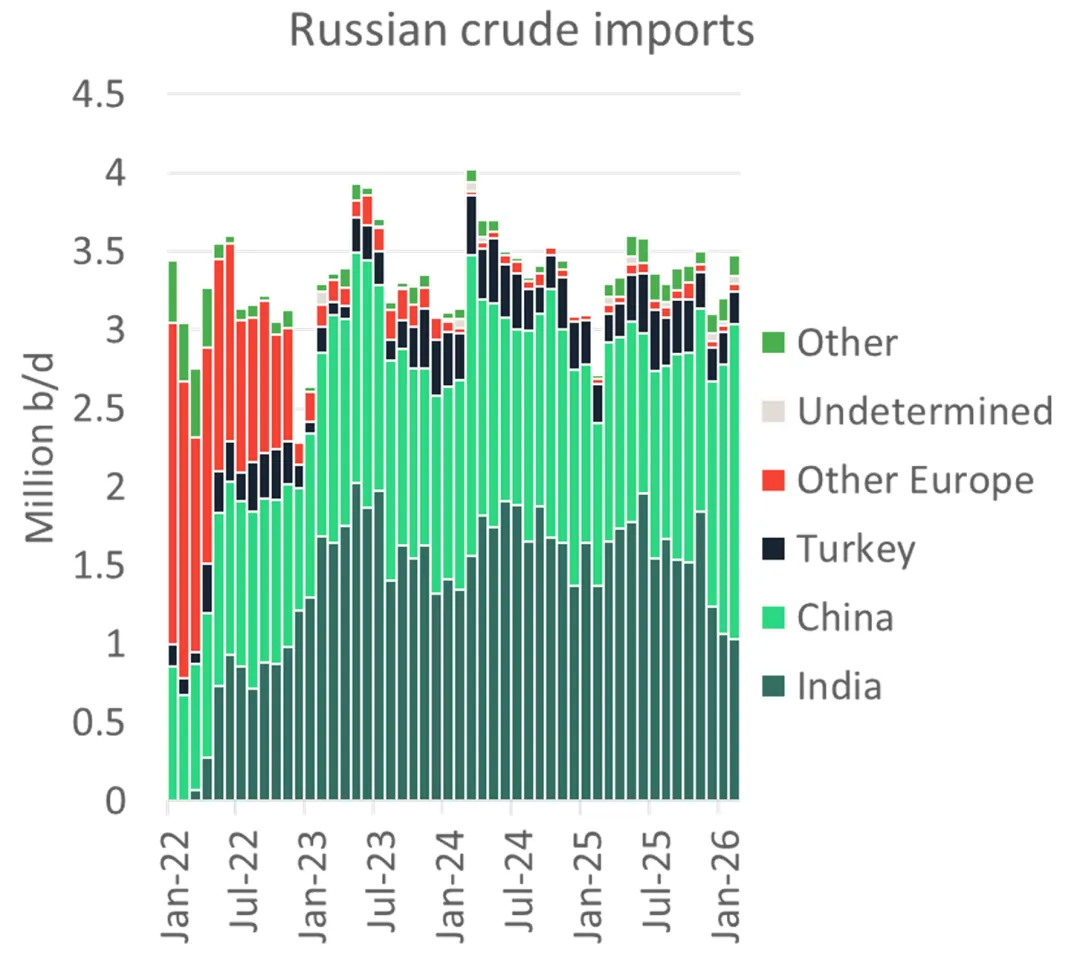

在美国放松相关规定之前,中国已经成为俄罗斯原油的主要市场。2月份中国从俄罗斯进口原油约200万桶/日,而在美国去年10月制裁俄罗斯主要出口商之前,这一数字为130万桶/日。与此同时,印度从俄罗斯进口原油从152万桶/日下降至略高于100万桶/日。随着印度重新进口俄罗斯原油,中国目前每天200万桶的俄罗斯原油进口量很可能转而流向印度,因为中国在竞价中可能难以与印度竞争,即便是来自俄罗斯远东地区的原油也可能如此。同时,目前作为俄罗斯原油在中国的唯一买家,山东地炼仍可以依靠在途的约1.6亿桶伊朗原油供应(其中约2,000万桶为浮式仓储),以及仍从中东海湾进口少量流出的伊朗原油。在冲突爆发前的一个月内,伊朗原油出口量达到近八年来的高点,为223万桶/日。

自美国对俄罗斯石油公司Rosneft/Lukoil实施制裁以来,印度对中东原油的依赖程度有所上升。近期,美印贸易协议以及欧盟自1月21日起禁止使用进口俄罗斯原油加工的成品油,进一步加深了印度对霍尔木兹海峡的依赖。印度目前的原油储存(包括陆上和战略石油储备)大约可覆盖30天的进口需求,而中国的进口保障能力则被估计超过130天。

印度是否已经完全失去了来自中东海湾的281万桶/日供应?

自霍尔木兹海峡受扰以来,已有少量沙特原油通过沙特东西管道输送至红海港口延布,然后运往印度。截至目前,1艘超大型油轮和1艘阿芙拉型油轮正从延布运送原油至印度。此外,我们还注意到有3艘超大型油轮租约、3艘苏伊士型油轮租约以及1艘阿芙拉型油轮租约,均跑延布—印度航线且尚未装船。还有部分从延布出发的超大型油轮租约拥有前往远东的选择权,因此也有可能改道前往印度。

美国是否可能进一步放松制裁?

美国财政部长Scott Bessant上周五表示,未来可能会有更多俄罗斯原油被解除制裁。特朗普本周也再次表示可能进一步放松制裁,但尚未公布具体细节。

在美国放松制裁之前,印度每天已经从俄罗斯进口约100万桶原油,这些原油大多通过受到英国或欧盟制裁,但未受到美国制裁的油轮运输。即使美国当前的制裁放松措施是临时性的,这部分贸易流量预计仍将继续存在。

电话: +86 21 6321 2233 |邮箱: snp.cn@braemar.com

声明:本报告中的信息基于撰写时的市场情况,虽已尽合理审慎义务,但 Braemar Plc 及其关联公司对其中任何错误或基于事实的观点不承担责任。部分航运数据可能有限或需估算,分析结果仅供参考。市场分析无法保证准确性,航运属于高风险行业,未来走势可能受不可控因素影响。本报告仅供指定收件人使用,未经 Braemar Plc 书面许可,不得传阅、引用或提供给第三方。如获授权,必须披露完整报告及免责声明,避免断章取义。Braemar Plc 对因使用本报告信息或数据而产生的任何后果不承担法律责任。