2025年人形机器人市场研究报告解读(43页附下载)

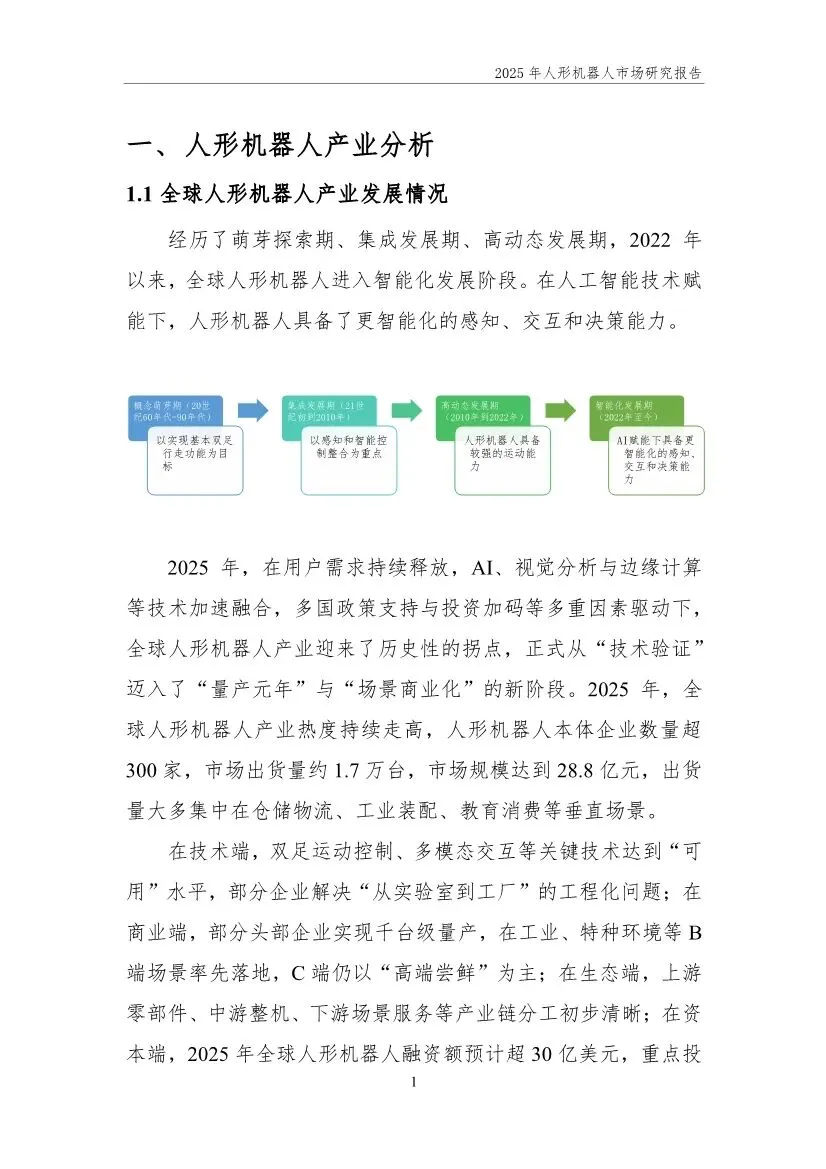

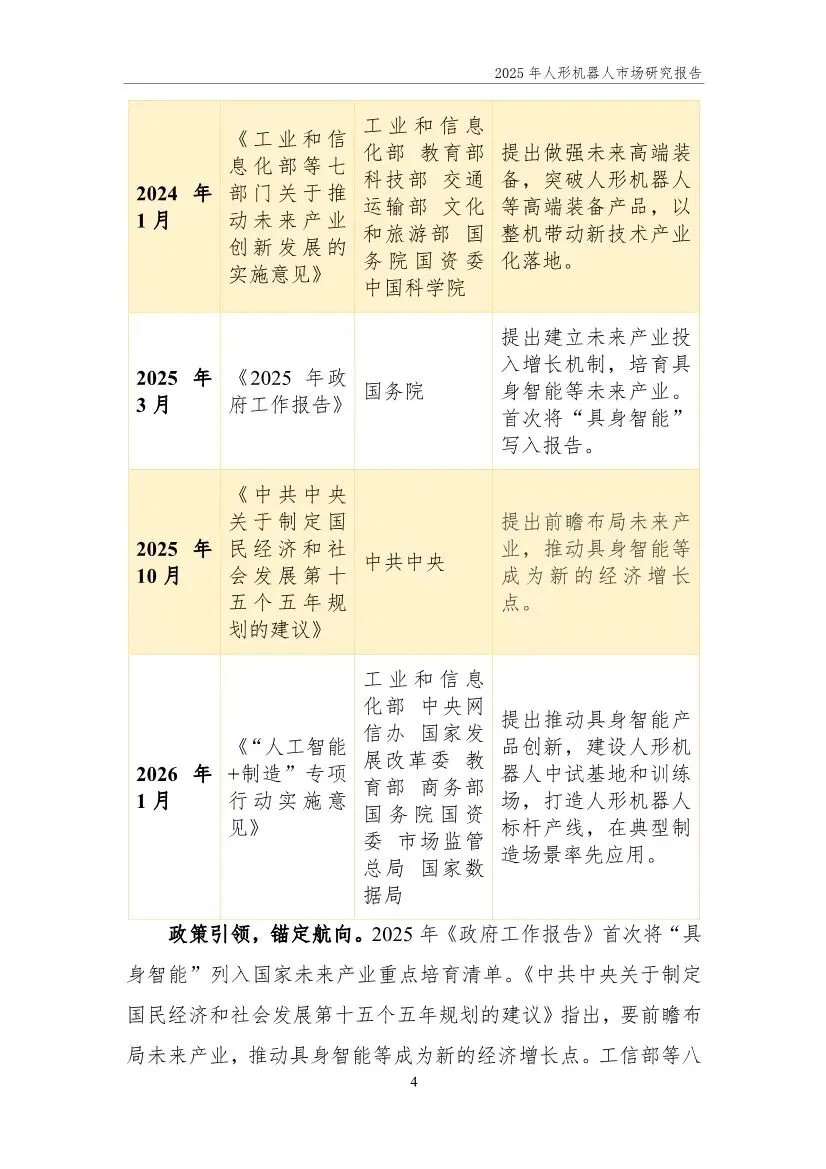

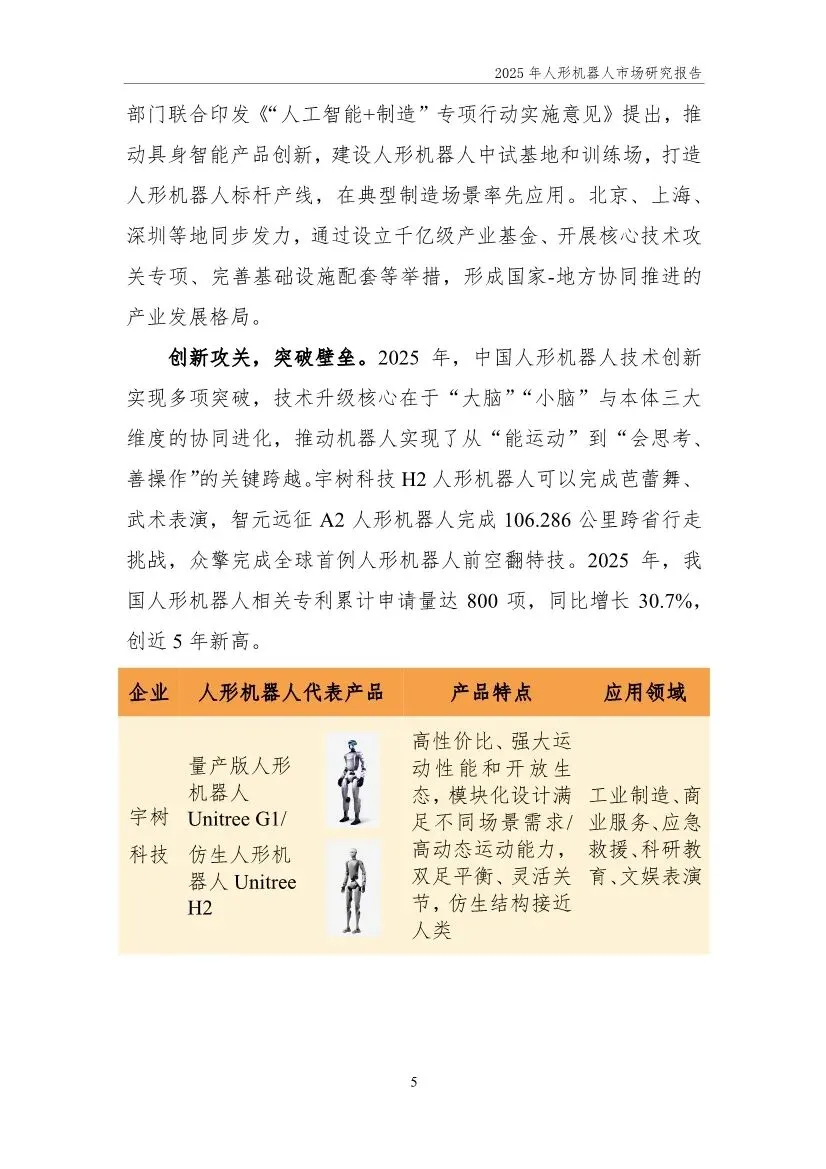

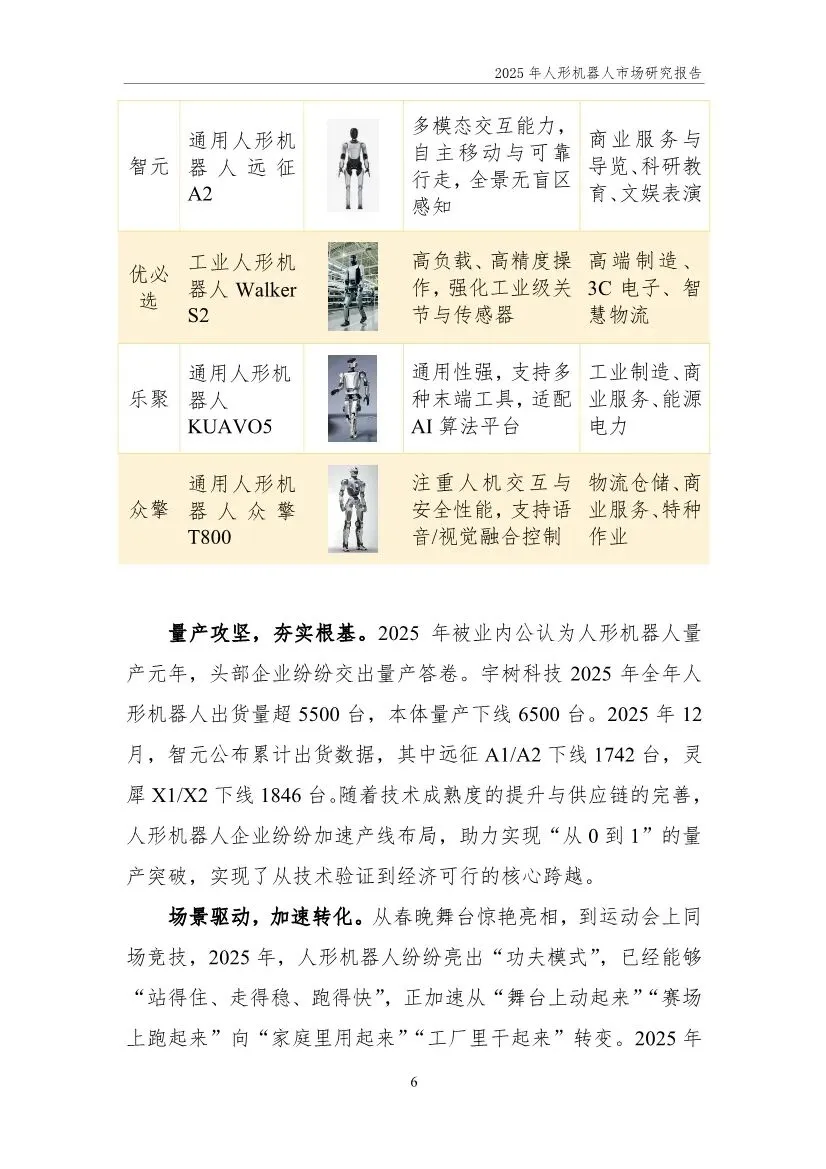

这份报告是《中国电子报》2026年3月发布的2025年人形机器人市场研究报告,系统覆盖全球及中国产业发展、产业链结构、应用场景、市场格局、重点企业与未来趋势,核心聚焦2025年“量产元年”的产业质变,清晰呈现了人形机器人从技术验证走向商业化落地的全链路图景,以下是分层深度解读: 一、核心定义与产业阶段:从科幻概念到量产落地的关键跨越报告明确人形机器人是具备双足行走、双臂作业的拟人化形态,集成感知、决策、控制与执行系统,能自主/半自主完成复杂任务的具身智能机器人(不含玩具),核心特征是“拟人化形态+智能化能力”的双重结合。全球人形机器人历经四大阶段,2025年进入关键拐点:- 概念萌芽期(20世纪60-90年代):以实现基本双足行走为核心目标;- 集成发展期(21世纪初-2010年):聚焦感知与智能控制的整合;- 高动态发展期(2010-2022年):运动能力大幅提升,具备较强的环境适应能力;- 智能化发展期(2022年至今):AI赋能下,实现感知、交互、决策能力的全面升级,2025年正式迈入“量产元年+场景商业化”新阶段。2025年全球产业核心数据:本体企业超300家,出货量约1.7万台,市场规模28.8亿元,出货集中于仓储物流、工业装配、教育消费等垂直场景;资本端融资超30亿美元,重点投向核心零部件自研与场景落地。- 中国:侧重“量产落地+场景适配”,依托全产业链制造能力,以“硬件先行、软件迭代”模式快速扩产降本,率先在工业场景落地;- 美国:侧重“技术迭代+高端市场”,聚焦AI模型算法与硬件垂直整合,优先保障安全可靠与AI推理能力,分阶段推进商业化;- 欧洲/日本:欧洲深耕康养等细分场景与安全合规,日本聚焦精密零部件供给(减速器、伺服电机等),商业化节奏相对较慢。 二、中国产业发展:政策、技术、资本三重驱动,量产规模全球领先2025年中国人形机器人产业进入爆发增长期,成为全球产业核心引擎,核心优势体现在“政策-技术-产能-资本”的全链条协同:政策层面形成“国家规划+专项行动+地方配套”的完整体系:- 国家层面:2025年《政府工作报告》首次将“具身智能”纳入未来产业;“十五五”规划明确推动具身智能成为新增长点;《“人工智能+制造”专项行动实施意见》提出建设中试基地、打造标杆产线;- 地方层面:北京、上海、深圳设立千亿级产业基金,开展核心技术攻关,完善基础设施配套,形成国家-地方协同推进格局。- 量产攻坚:2025年被业内公认为“量产元年”,头部企业实现规模化交付——宇树科技全年出货超5500台,智元出货超4000台,优必选、乐聚等均实现千台级/百台级量产突破;- 技术创新:核心围绕“大脑(具身智能算法)、小脑(运动控制)、本体(硬件结构)”协同进化,专利申请量达800项,同比增长30.7%,实现芭蕾舞表演、跨省行走、前空翻等复杂动作突破;- 生态协同:形成从关键芯片到部组件再到整机的全产业链制造能力,超百家汽车产业链企业跨界合作,工业和信息化部牵头成立标准化技术委员会,70余家企业参与标准制定。2025年中国人形机器人整机企业超140家,出货量1.44万台(全球占比84.7%),市场规模15.5亿元(全球占比53.8%);全年订单超50笔,总额超45亿元,融资超百亿元,资金流向核心零部件、量产产线、场景拓展三大领域,最大单笔融资超10亿元。 三、产业链结构:上中下游分工清晰,核心环节竞争聚焦产业链呈现“上游定性能、中游定规模、下游定市场”的格局,各环节特征鲜明: 1. 上游:核心零部件与材料——技术壁垒最高,国产化加速上游是决定性能与成本的核心,核心品类包括减速器、电机、丝杠、传感器、控制器、灵巧手等,占硬件成本比重极高(如特斯拉Optimus旋转关节+线性关节+灵巧手占比超60%)。- 发展特征:一是技术路线逐步清晰,谐波减速器、无框力矩电机等成为关节执行器关键;二是国产化提速,国内“隐形冠军”崛起,如绿的谐波减速器通过特斯拉、Figure AI认证,成本较进口低30%-50%,灵巧手、六维力传感器实现小批量订单突破;- 市场潜力:当全球销量达100万台时,仅电机转子+永磁材料市场规模就达32亿美元,叠加其他零部件,形成百亿级增量市场。 2. 中游:整机制造与系统集成——产业枢纽,中外路径分化中游整机厂是产业链“主机厂”,负责技术集成、产品定义与量产交付:- 中国企业:聚焦场景与成本,依托供应链优势将消费级产品价格下探至10万元以下,头部企业(宇树、优必选、智元)揽获国内主要订单;- 海外企业:以特斯拉、Figure AI为代表,主打端到端模型或分层决策模型,强调技术通用性与先进性,目前仍以内部测试为主,量产规模有限。 3. 下游:应用与服务——“先B后端、先易后难”的渗透逻辑下游应用遵循“工业→商业→家庭”的梯度渗透路径,2025年以B端场景为主:- 工业制造:最先规模化落地,覆盖汽车、3C电子、新能源等行业,承担搬运、装配、质检等柔性化任务,优必选Walker S系列已进入比亚迪、吉利等汽车工厂;- 商业服务:商业化成熟度最高,涵盖物流分拣、商场导览、酒店清洁、养老陪护等,宇树H1机器人登上央视春晚,成为品牌认知催化剂;- 医疗康养:从辅助角色向核心护理延伸,康复机器人可提供个性化训练,院内物流机器人承担药品配送等任务;- 教育科研:作为教学载体与研发平台,被全球顶尖高校采购用于算法验证,科普场景激发公众兴趣;- 家庭服务:潜力巨大但挑战艰巨,2025年从“极客玩具”向实用产品过渡,预计2030年后爆发;- 特种环境:替代人工进入高风险区域,如宇树G1实现-47.4℃极寒环境自主行走,具备“单价高、总量稳、技术壁垒高”特征。 四、市场格局:中国主导全球出货,区域集群与企业分层鲜明- 份额分布:中国出货量占全球84.7%,市场规模占比53.8%;企业层面,宇树科技(32.4%)、智元(23.5%)、乐聚/加速进化/松延动力(各5.9%)、优必选(3.5%)位列全球前六,合计占比74.1%;- 海外企业:特斯拉、Figure AI、Agility Robotics等2025年出货量均不足200台,仍处于试点测试阶段,未形成大规模外部订单。- 北美:技术原创与系统定义中心,优势在运动控制、具身智能算法,短板是量产成本高、出货量低;- 日本:精密零部件核心供给区,垄断高端减速器、伺服电机等,整机通用化布局不足;- 欧洲:安全合规与标准化试点区,主导AI伦理与国际标准制定,规模化整机企业偏少;- 中国:量产落地与场景适配核心区,优势在成熟供应链、量产效率、成本控制,短板是核心零部件国产化待深化、软件算法需补齐。 3. 中国区域集群:长三角、珠三角、京津冀三足鼎立- 长三角:以上海、杭州、苏州为核心,是整机量产与核心部件生产主战场,宇树科技、智元、立讯精密等企业聚集,形成完整产业生态;- 珠三角:以广佛莞、深圳为核心,全球供应链生态枢纽,优必选、乐聚等总部扎根,深圳集聚35%核心专利,研发投入强度达6.2%;- 京津冀:以北京为核心,打造智能决策中枢,加速进化、星动纪元等企业主导,天津、河北聚焦制造与集成应用。 五、重点企业分析:中外企业差异化竞争,中国头部领跑量产- 宇树科技:杭州企业,2016年成立,核心产品G1/H1/R1,2025年出货超5500台(全球第一),核心零部件100%国产化,业务覆盖60多个国家,启动IPO进程,被视为“人形机器人第一股”候选;- 智元创新:上海企业,2023年成立,推出远征、灵犀系列,2025年出货超4000台,构建“大模型+开发平台+生态”全栈体系,估值近150亿元;- 优必选:深圳企业,2012年成立,Walker系列是中国首个商业化大型人形机器人,2025年订单近14亿元,聚焦工业场景,进入多家汽车工厂;- 其他企业:乐聚、加速进化、松延动力2025年出货均约1000台,星动纪元、众擎、傅利叶等形成差异化布局,海外业务占比普遍超30%。- 特斯拉:Optimus系列搭载FSD芯片与端到端神经网络,2025年试产5000台(内部测试),计划2026年扩产至5万台,聚焦工业场景;- Figure AI:美国初创企业,核心优势是Helix端到端模型,2025年估值达390亿美元,出货约150台,布局工业与家庭场景;- Agility Robotics:聚焦物流场景,Digit机器人适配仓储搬运,2025年出货150台,获英伟达投资。- 产能爆发式增长:中国主导全球市场,2030年中国销量预计达26.2万台,2035年260万台,2050年全球市场规模有望达5万亿美元;- 技术聚焦“大脑”:具身智能大模型成为核心竞争力,高质量训练数据集与开源操作系统加速涌现;- 成本持续下探:2026年中国原材料成本预计降16%,2035年全球零部件价格降70%,推动C端普及;- 场景纵深拓展+B/C端双爆发:工业场景向精密装配延伸,中期渗透商超、医疗,长期突破家庭服务;商业模式向“机器人即服务(RaaS)”演进,租赁、订阅模式兴起。- 技术攻关:聚焦具身智能与关键零部件研发,搭建开源平台与高质量数据集;- 场景落地:推动多领域试点示范,降低整机成本,消除家庭服务价格障碍;- 人才培育:高校与企业共建交叉学科实训基地,培养AI算法+机械设计+系统集成的复合型人才;- 生态协同:组建产业链创新联合体,完善标准体系,推动国际技术与资本互联互通。2025年作为人形机器人“量产元年”,标志着产业从技术验证走向经济可行,中国凭借政策、制造、产能优势成为全球核心引擎,美国主导技术路线,欧日提供零部件支撑。短期看,工业与商业服务场景将持续贡献主要市场规模;长期看,随着成本下降与技术成熟,人形机器人有望成为继智能手机后的下一代通用消费终端,开启万亿级市场空间。而核心零部件国产化、软件算法升级、场景深度适配与安全伦理规范,将是未来产业竞争的关键焦点。部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。

如何快速获取相关资料?

如何快速获取相关资料?