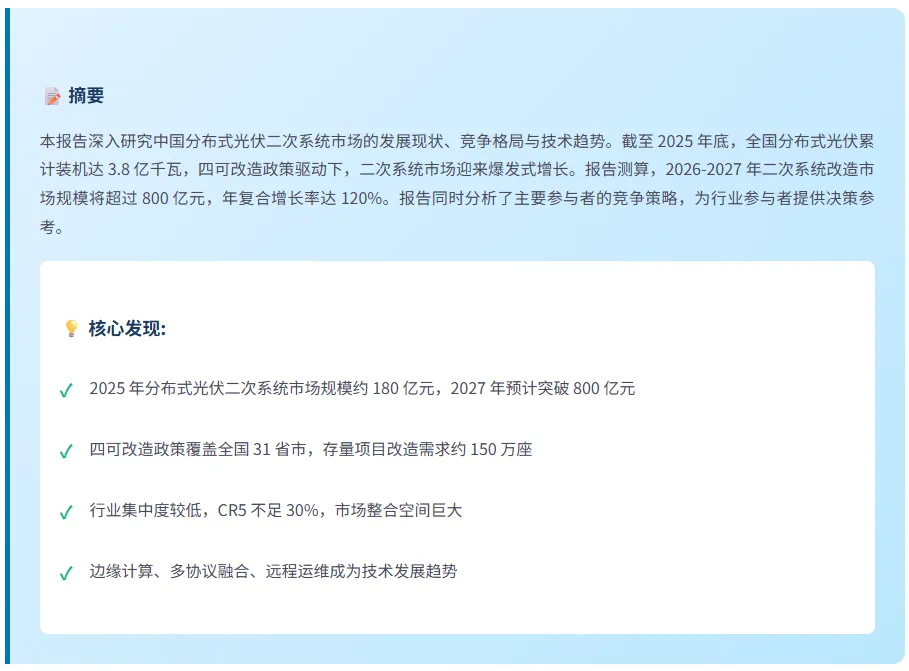

1. 研究背景与方法论

1.1 政策背景

2024 年以来,国家能源局密集出台分布式光伏管理政策,核心文件包括:

政策核心要求:分布式光伏场站必须具备"可观、可测、可调、可控"能力,并接入电网调度系统。

1.2 市场背景

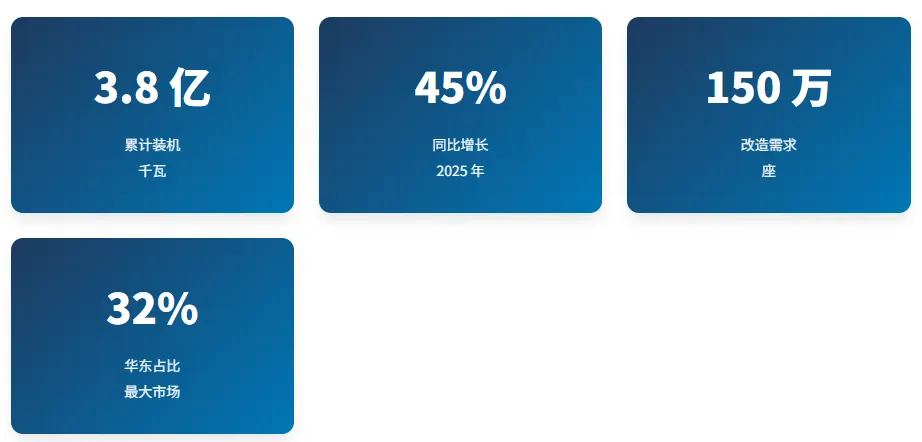

区域分布:

华东地区:1.2 亿千瓦(占比 32%) 华北地区:0.9 亿千瓦(占比 24%) 华中地区:0.6 亿千瓦(占比 16%) 其他地区:1.1 亿千瓦(占比 28%)

1.3 研究方法论

本报告采用以下研究方法:

- 政策分析法:

系统梳理国家及地方政策文件 - 市场调研法:

调研 100+ 典型项目 - 数据分析法:

分析招标数据、上市公司财报 - 专家访谈法:

访谈行业专家 20 余人 - 案例研究法:

深度分析 10 个典型案例

1.4 数据来源说明

数据时效: 除特别说明外,所有数据截至 2025 年 12 月 31 日。

2. 行业现状分析

2.1 市场规模测算

2.1.1 历史市场规模(2020-2025)

数据来源:国家能源局、领祺科技研究院测算

2.1.2 未来市场预测(2026-2028)

2.2 竞争格局分析

2.2.1 主要参与者类型

| 电网系 | ||||

| 专业厂商 | ||||

| 综合厂商 | ||||

| 其他 |

2.2.2 市场集中度

分析结论: 市场集中度逐步提升,但整体仍较分散,整合空间巨大。

2.3 区域市场分析

| 华东 | ||||

| 华北 | ||||

| 华中 | ||||

| 华南 | ||||

| 其他 |

3. 技术路线分析

3.1 主流技术方案对比

| 一体化方案 | ||||

| 分立式方案 | ||||

| 云边协同方案 |

3.2 关键技术指标对比

4. 政策环境分析

4.1 国家政策梳理

4.2 地方政策对比

4.3 政策影响评估

正面影响:

✅ 创造巨大市场需求(800 亿元) ✅ 推动行业技术升级 ✅ 加速市场整合

负面影响:

⚠️ 中小企业成本压力增大 ⚠️ 部分项目改造进度滞后 ⚠️ 区域执行标准不统一

5. 典型案例分析

5.1 江苏 50MW 分布式光伏群调群控项目

项目概况:

项目地点:江苏省苏州市 项目规模:50MW(120 个并网点) 电压等级:10kV 投运时间:2025 年 6 月

技术方案:

核心设备:PBox6218E 边缘计算网关×50 台 通信方案:5G+ 光纤双通道 控制策略:群调群控 + 本地 AGC/AVC

实施效果:

数据采集完整率:99.9% 控制响应时间:<1 秒 一次通过调度验收

5.2 浙江 10MW 工商业光伏四可改造项目

项目概况:

项目地点:浙江省杭州市 项目规模:10MW(1 个并网点) 电压等级:10kV 改造时间:2025 年 3 月

技术方案:

核心设备:PBox6218E 多合一终端×1 台 改造内容:数据采集 + 纵向加密 + 调度接入 改造周期:7 天

投资测算:

改造投资:45 万元 年收益提升:8 万元(避免限电损失) 投资回收期:5.6 年

5.3 山东 100MW 光伏基地二次系统项目

项目概况:

项目地点:山东省济南市 项目规模:100MW(200 个并网点) 电压等级:35kV 投运时间:2025 年 9 月

技术方案:

核心设备:通信管理机×10 台、纵向加密×10 台 系统架构:分层分布式 调度接入:省调 + 地调双接入

实施效果:

系统可用率:99.95% 故障定位时间:<5 分钟 运维成本降低:40%

6. 主要企业分析

6.1 国电南瑞

6.2 许继电气

6.3 领祺科技

6.4 北京四方

7. 市场机会与风险

7.1 市场机会

机会 1: 存量改造市场(2026-2027)

市场规模:约 600 亿元 目标客户:150 万座存量项目业主 进入策略:与电网公司、EPC 合作

机会 2: 新增配套市场(持续)

市场规模:约 200 亿元/年 目标客户:新建分布式光伏项目 进入策略:与设计院、设备厂商合作

机会 3: 运维服务市场(长期)

市场规模:约 50 亿元/年 目标客户:已改造项目业主 进入策略:提供远程运维、故障诊断服务

机会 4: 海外市场(长期)

目标市场:东南亚、中东、欧洲 市场空间:待开发 进入策略:跟随 EPC 出海

7.2 市场风险

风险 1: 政策执行不及预期

风险描述:部分省份政策执行力度弱 影响程度:中等 应对策略:重点关注执行力度强的省份

风险 2: 价格战加剧

风险描述:竞争者增多,价格持续下降 影响程度:高 应对策略:差异化竞争、提升服务价值

风险 3: 技术迭代风险

风险描述:新技术出现,现有产品被淘汰 影响程度:中等 应对策略:持续研发投入、跟踪技术趋势

风险 4: 回款风险

风险描述:业主资金紧张,回款周期长 影响程度:高 应对策略:严格客户信用管理、多元化客户结构

8. 结论与建议

8.1 主要结论

- 市场空间巨大:

2026-2028 年二次系统市场规模超 1000 亿元 - 政策驱动明显:

四可改造政策是核心驱动力 - 竞争格局分散:

CR5 仅 32%,整合空间大 - 技术快速迭代:

边缘计算、远程运维成趋势 - 区域差异显著:

华东、华北是主战场

8.2 对投资业主的建议

- 尽早改造:

避免政策截止期前扎堆改造 - 选择可靠供应商:

优先考虑有业绩、有资质的厂商 - 关注全生命周期成本:

不仅看设备价格,还要看运维成本 - 预留扩展接口:

为未来参与虚拟电厂、电力市场做准备

8.3 对 EPC 企业的建议

- 提前布局:

建立二次系统专业能力 - 选择战略合作伙伴:

与头部设备厂商建立长期合作 - 优化方案设计:

在合规前提下优化成本 - 关注运维服务:

探索"建设 + 运维"商业模式

8.4 对设备厂商的建议

- 加大研发投入:

跟踪技术趋势,持续产品创新 - 建立服务网络:

提升本地化服务能力 - 差异化竞争:

避免单纯价格战 - 拓展海外市场:

关注"一带一路"沿线国家机会

9. 参考文献

国家能源局。《分布式光伏发电开发建设管理办法》.2024.05 国家能源局。《关于进一步明确新能源场站并网有关要求的通知》.2024.08 中国电力企业联合会。《中国电力发展报告 2025》.2025.03 国家电网公司。《分布式电源并网技术要求》.Q/GDW 1480-2015 中国电力科学研究院。《分布式光伏二次系统技术规范》.2024.12 各省市能源局。分布式光伏四可改造相关政策文件.2024-2026 上市公司年报。国电南瑞、许继电气、北京四方等.2023-2025 中国招标投标公共服务平台。招标公告与中标公示.2024-2026

10. 关于领祺科技

杭州领祺科技有限公司是一家专注于电力二次系统的高新技术企业,核心产品包括 PBox6218E 系列边缘计算网关、PBox6220-PQCT 协调控制装置等,广泛应用于分布式光伏、储能电站、虚拟电厂等领域。

核心产品:

PBox6218E 系列(国网 10kV/400V) PBox6218Es(江苏专用) PBox6218Et/PBox6217Et(南网系列) PBox6220-PQCT(分布式电源协调装置)

典型业绩: 全国落地数千个项目,覆盖 20+ 省市

服务网络: 覆盖各省市区县,提供 7x24 小时技术支持