智能体驱动保险新范式!2025行业白皮书核心:从被动理赔到全流程主动服务

自2023年以来,以大模型为代表的新一代人工智能技术持续演进,2024-2025年更是完成了从规模扩张到认知升级的关键跨越。阳光保险集团与对外经济贸易大学联合发布的《大模型技术深度赋能保险行业白皮书(2025)》,系统勾勒出智能体驱动的保险新范式,为行业数字化转型提供了清晰的路线图。这份13万字的报告,既有技术前沿分析,又有国内外实践案例,核心要点如下:

一、行业变革核心:从“模型嵌入”到“智能体自主”

2025年保险行业的核心转变,是从“将模型嵌入单点场景”转向“让系统自主完成任务”。智能体(AI Agent)成为落地核心形态,它不仅能回答问题,更能围绕业务目标进行推理规划、调用工具执行操作、在反馈中持续校正,还能留痕关键过程以支持审计评估。

这一转变推动行业聚焦三类能力落地:

1.构建“事前识别预警-事中协同处置-事后复盘改进”的业务闭环,让风险管理从分散动作变为可持续流程体系;

2.打通数据、模型与流程,使智能嵌入承保、理赔、风控等关键链路,成为可重复调用的生产力;

3.在可信可控可审计的边界内,以统一指标衡量效果与风险,让应用可度量、可迭代、可推广。

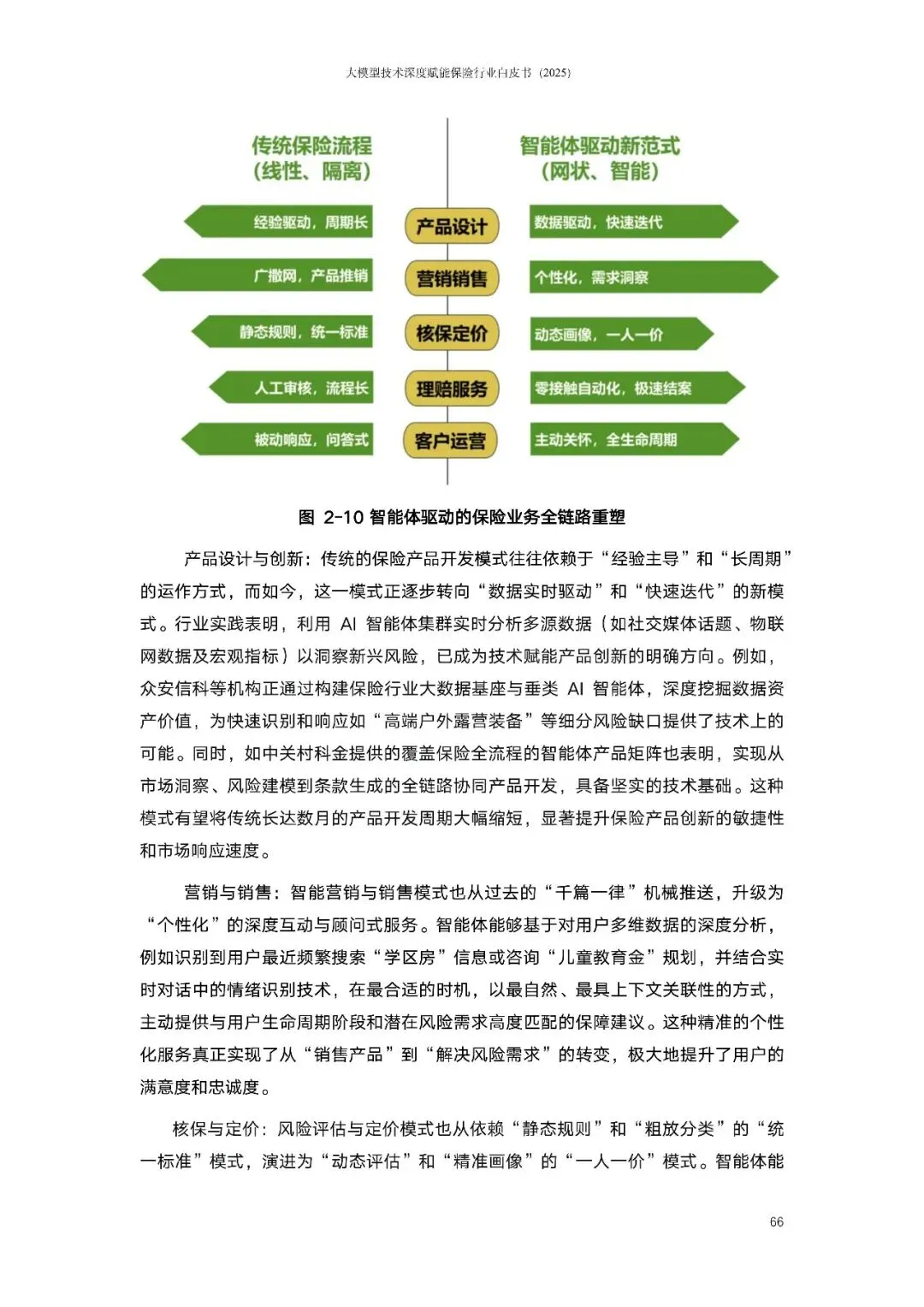

保险与大模型天然适配,保险业务条款密集、规则严谨、流程复杂,对合规风控要求极高,而智能体恰好能满足“用得准、用得稳、说得清”的核心需求,推动行业从“被动理赔、事后补偿”向全流程管理转型。

二、大模型技术发展:四大突破重塑行业基础

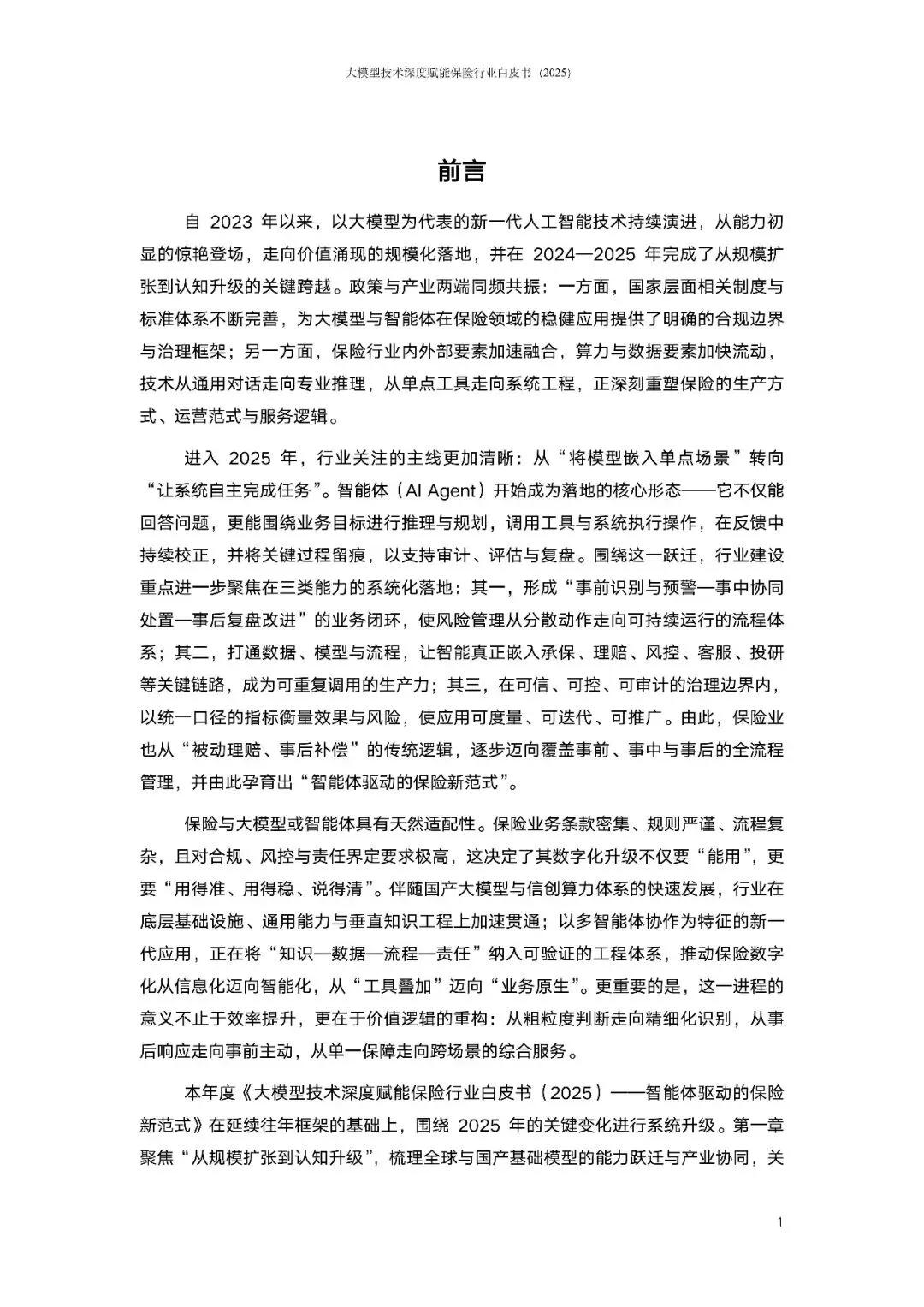

2.1 全球基础模型的能力跃迁

全球标杆基础模型实现三大核心突破:

1.推理能力革新,从“结果输出”到“过程可溯”,如GPT-5、Grok4等模型内置“思维链推理”,在核保等场景中能拆解推理链条,满足合规可解释性要求;

2.多模态融合从“模块拼接”到“原生协同”,Gemini 2.5 Pro等支持文本、图像、音视频混合输入推理,大幅拓展车险定损、健康险核保等场景应用;

3.效率成本优化,通过长上下文窗口和工程化创新,让大模型从“高端专属”走向“普惠可用”,中小险企也能承担部署成本。

2.2 国产大模型的技术崛起

国产大模型呈现三大发展趋势:

1.从“被动应答”到“主动行动”,智能体能力成为新高地,豆包等模型在全球Agent任务评测中位居前列,达到国际先进水平;

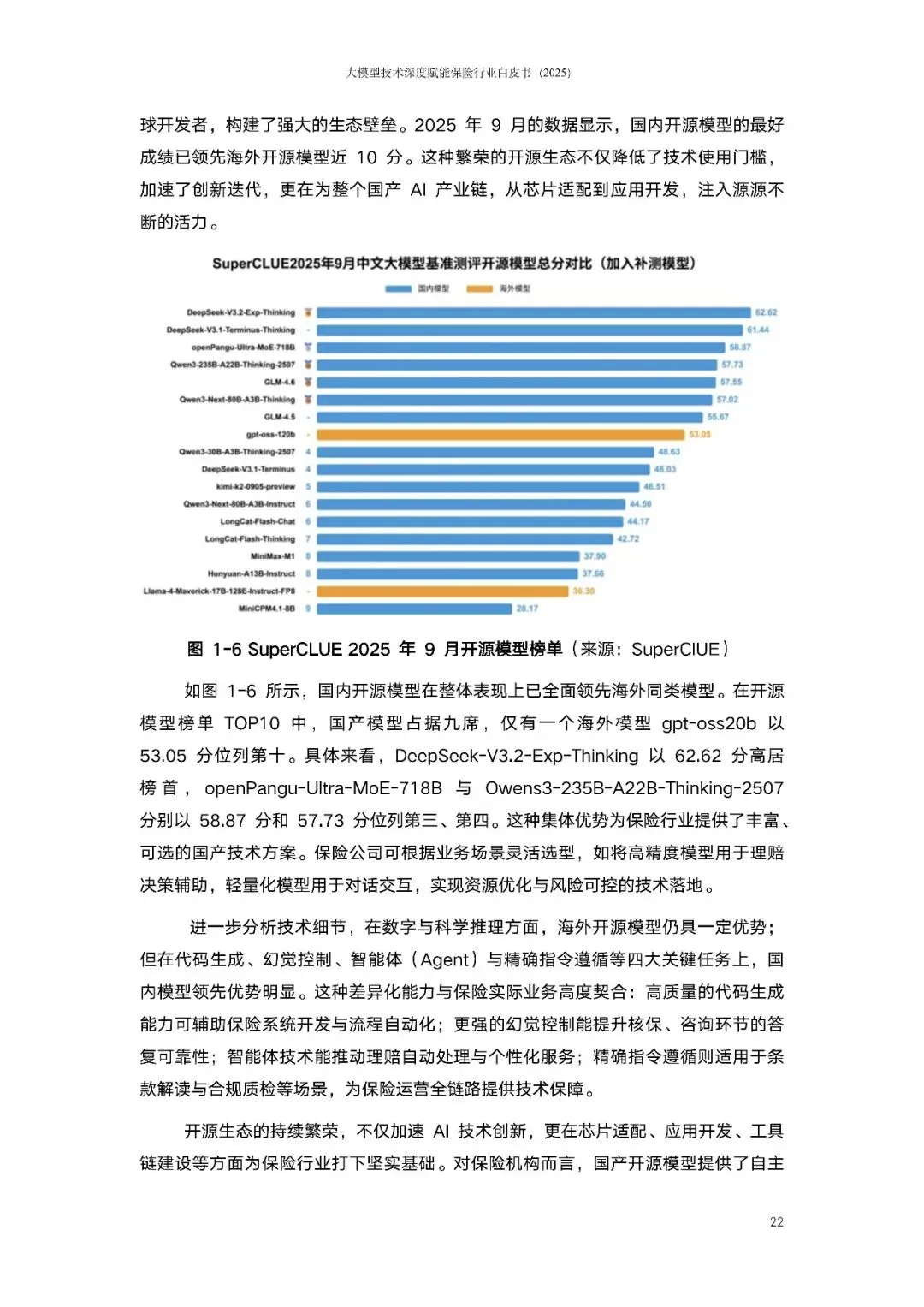

2.从“技术跟跑”到“生态领跑”,开源战略构筑护城河,DeepSeek、通义千问等开源模型在多个关键任务上领先海外同类产品;

3.从“规模优先”到“效能为王”,通过MoE架构等创新优化效能比,API平均价格远低于海外模型,具备成本优势。

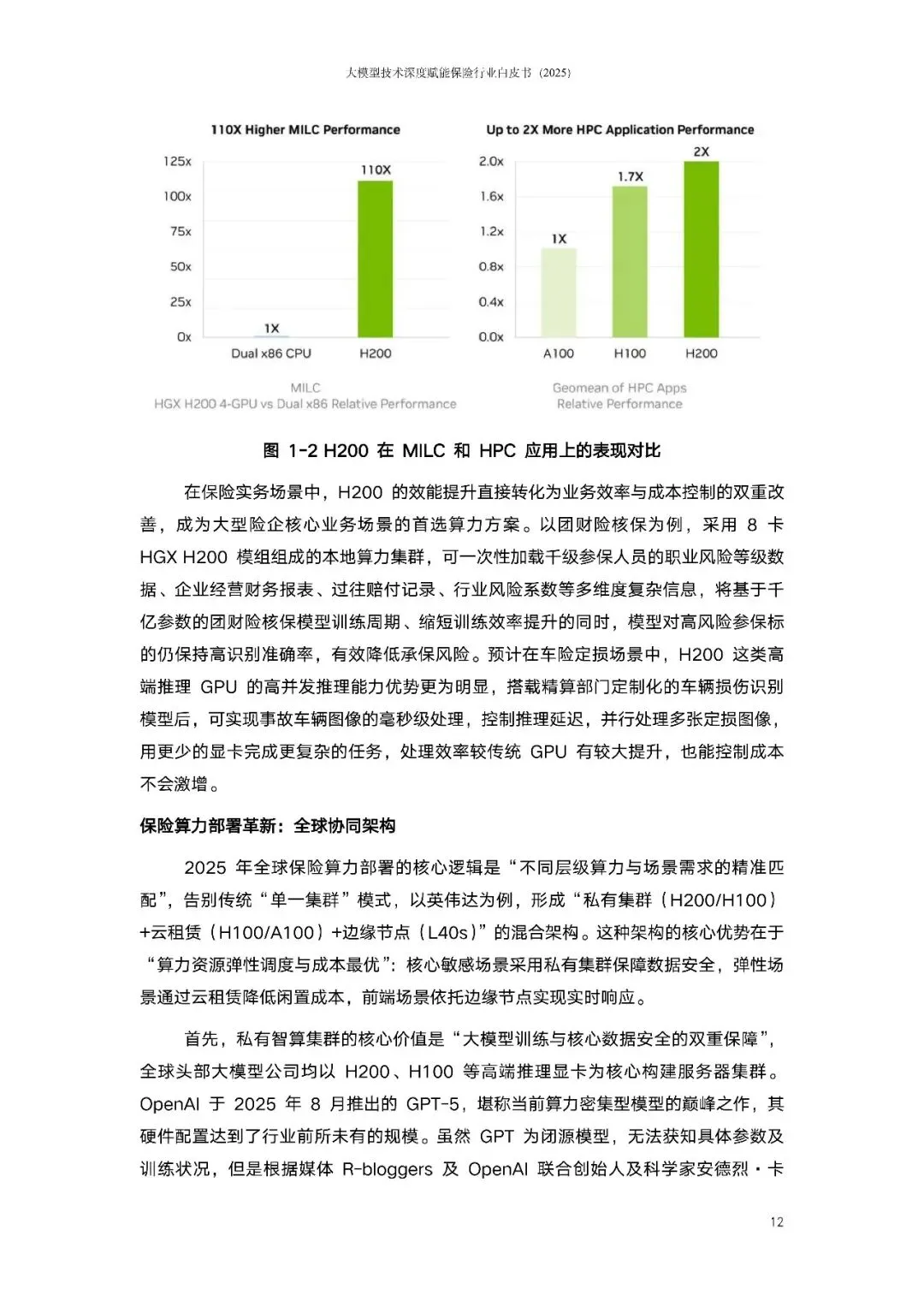

2.3 算力基础设施的协同升级

全球算力产业聚焦GPU迭代与大模型深度协同,英伟达A100-H100-H200-L40s形成算力矩阵,搭配“私有集群-云端租赁-边缘节点”混合部署模式,缓解保险行业多模态数据处理滞后、运行成本高的痛点。国产AI芯片也实现跨越式发展,华为昇腾910B、沐曦曦云C600等产品性能对标国际主流,2025年国内市场份额预计突破50%,为保险行业提供自主可控的算力支撑。

2.4 深度思考模式的四大突破

1.推理能力从链式思维到自洽性认知,MoE架构让模型能根据问题复杂度动态切换思考模式;

2.偏好对齐从RLHF到DPO/GRPO,实现机制级进化,让模型判断更贴合人类意图与规则;

3.多模态融合实现跨模态对齐与语义统一,统一编码器架构解决模态转换损耗问题;

4.认知增强从检索增强到自主认知引擎,通过效率优化、精准检索与复杂推理,推动模型从被动信息处理到主动认知创造。

三、智能体技术演进:从工具调用到自主协同

3.1 AI Agent的核心架构

智能体架构由四大模块构成闭环:

1.大脑(规划决策):大语言模型通过思维链、任务分解、自我反思三大技术,将抽象目标转化为具体行动计划;

2.工具(外部集成):通过工具调用与RAG技术,连接外部数据库、监管接口等,解决静态知识滞后问题;

3.记忆(个性化支撑):分为短期记忆(维护会话上下文)与长期记忆(存储用户偏好、历史数据),实现持续交互与个性化服务;

4.行动(决策执行):将推理结果转化为实际业务操作,通过逻辑校验、跨模态证据对齐、人工审核触发等机制保障安全合规。

3.2 多智能体系统的关键技术

面对复杂业务场景,多智能体系统通过分工协作实现“1+1>2”的效果:

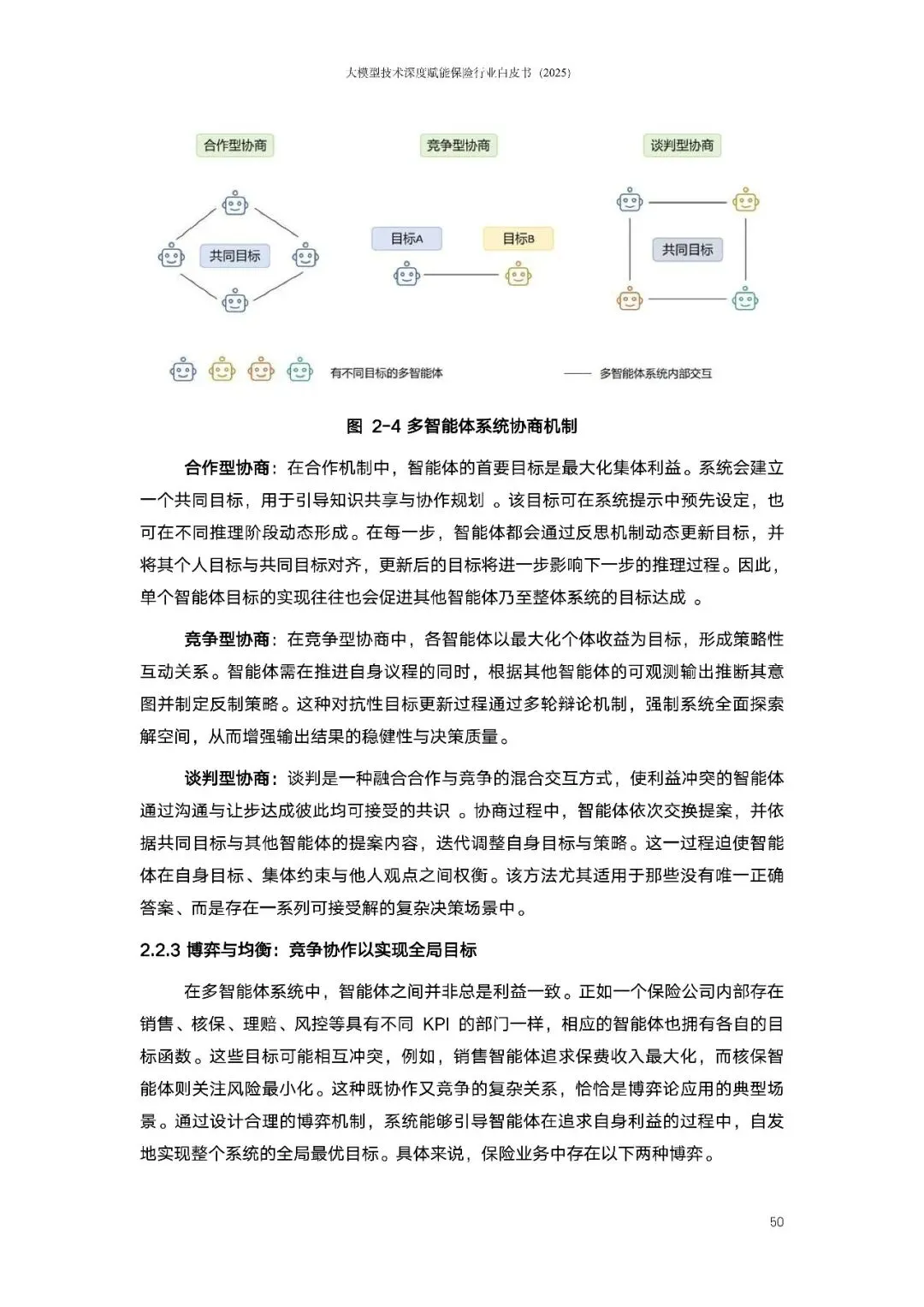

1.协同协议:定义智能体间通信与协商机制,包括中心化、分布式、分层式三种架构,以及合作、竞争、谈判三类协商模式;

2.博弈与均衡:通过非零和博弈、重复博弈等机制,引导智能体在追求自身目标时实现系统全局最优;

3.系统涌现性:通过分布式感知、协同决策、动态适应,使系统展现出超越个体能力的集体智慧,在核保、理赔、客服等环节提升效率与精准度。

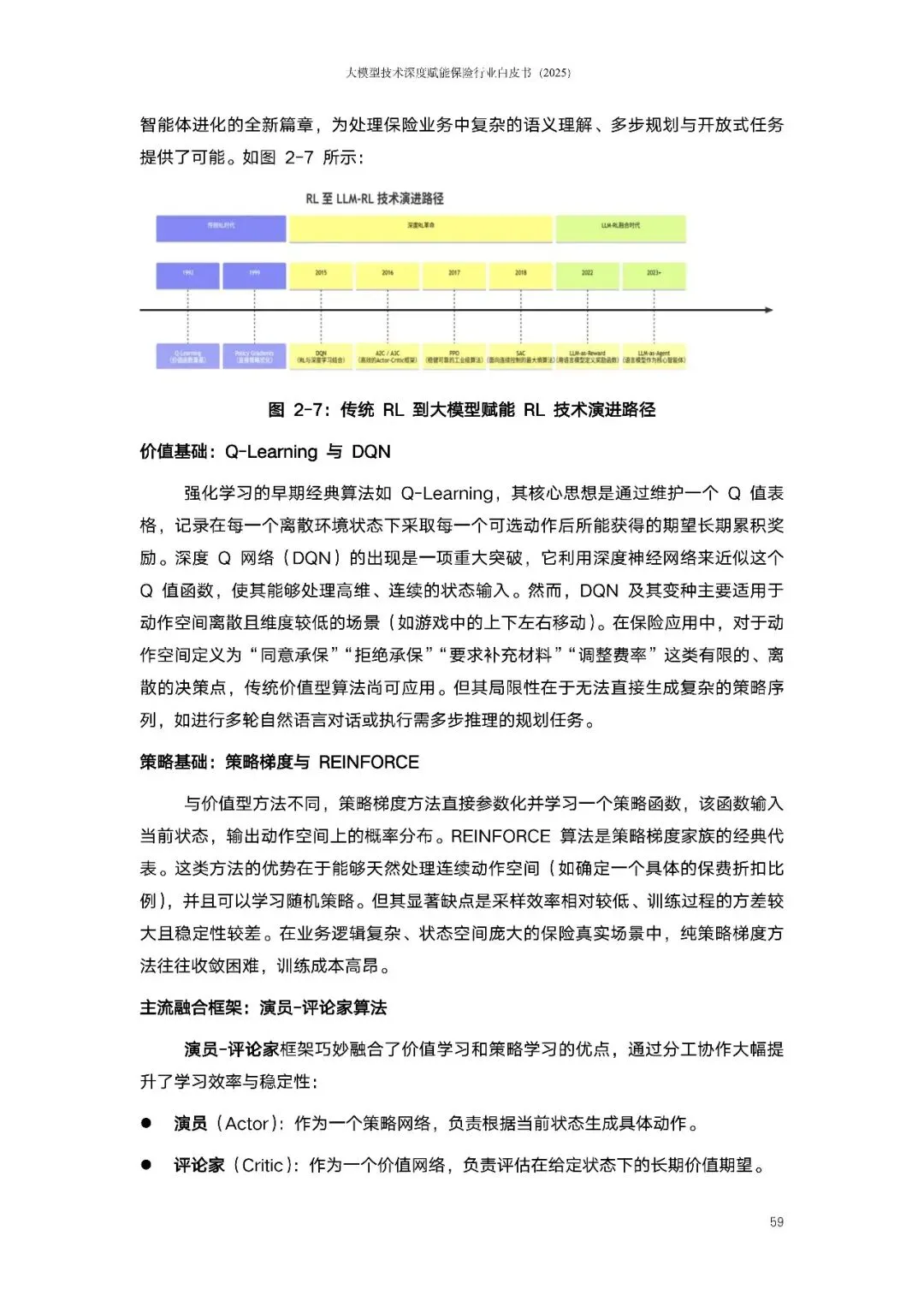

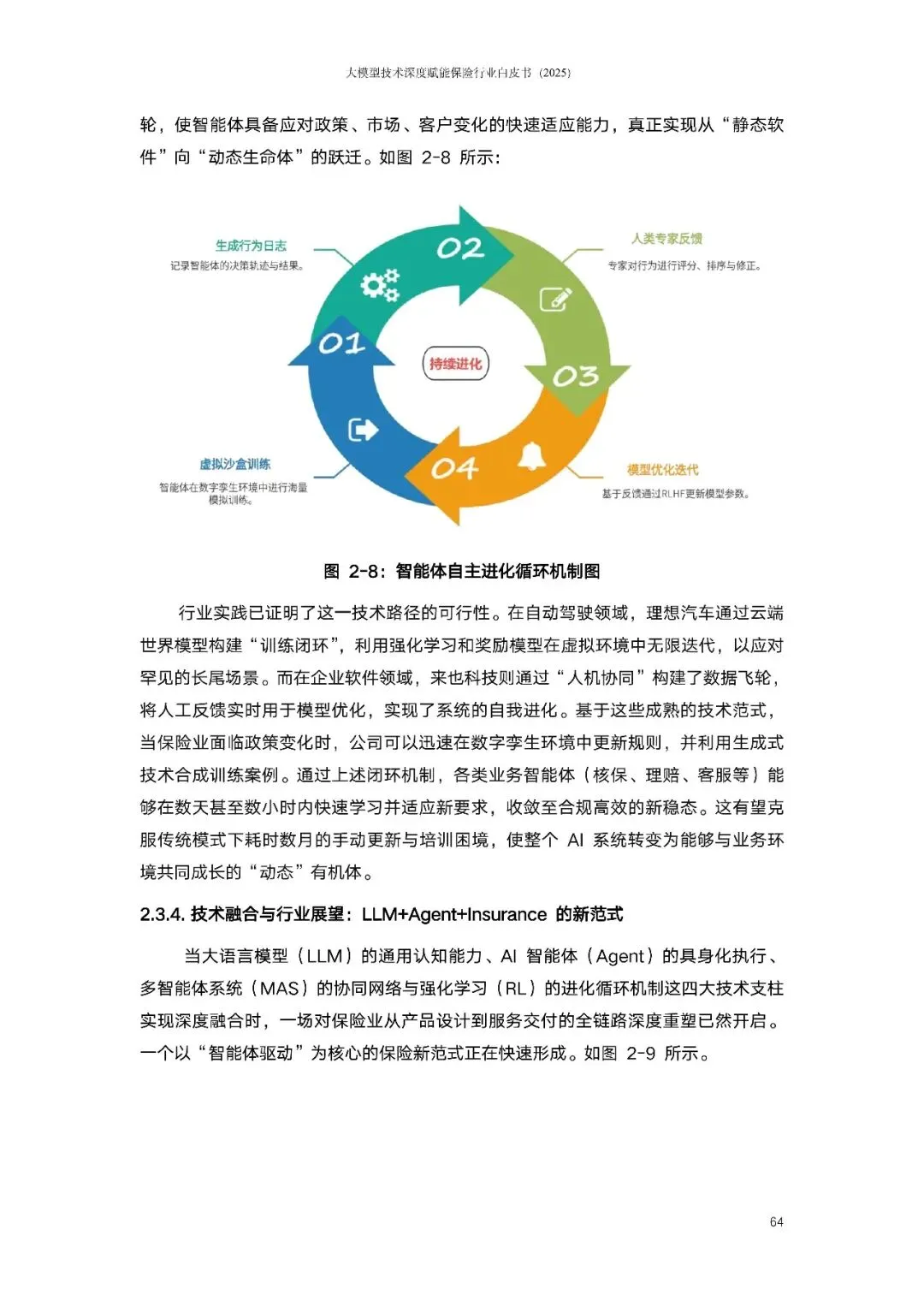

3.3 强化学习与反馈驱动

强化学习推动智能体从“静态执行”到“动态成长”:

1.环境反馈与奖励函数设计,将商业目标量化为模型可理解的奖励信号,平衡短期业绩与长期价值;

2.核心算法从传统RL演进至LLM-RL,大模型作为策略网络或奖励函数,大幅提升学习效率与适配性;

3.构建“数字孪生+人类反馈”的智能飞轮,在虚拟环境中安全训练,通过人类专家反馈注入专业知识,形成“训练-反馈-迭代-部署”的闭环。

四、智能体赋能保险行业:国内外案例的实践路径

4.1 国内标杆案例

国内头部险企已实现多场景落地:

1.阳光保险:构建混合大模型技术底座,推出智能写作、费差管理、理赔管理等多款机器人,覆盖办公效率、业务运营、风险管控三大领域;

2.中国人保:“数智灵犀”大模型采用“通用基座+垂直专属”架构,在客服、理赔、核保等领域实现条款解读、自动化质检等功能;

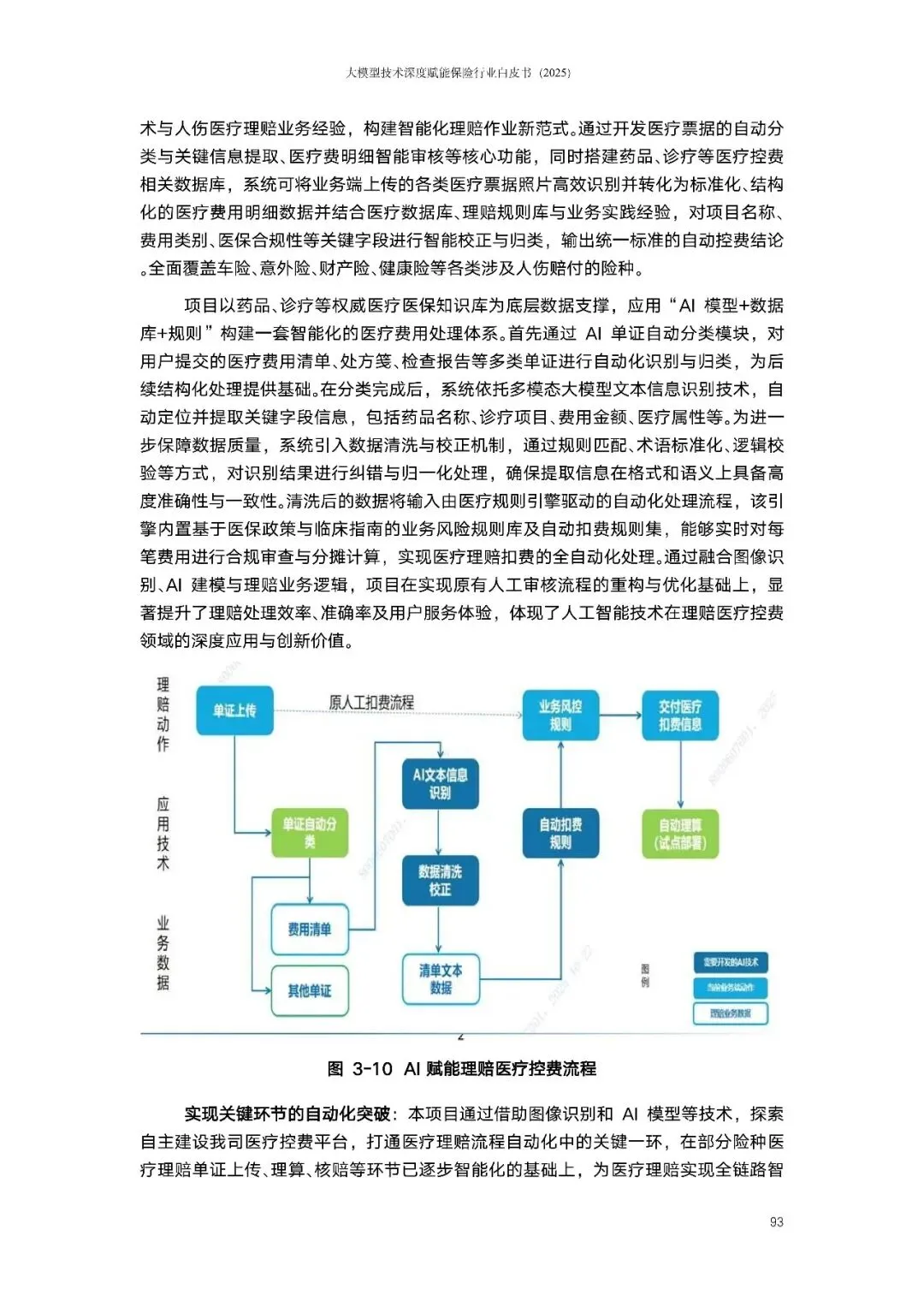

3.中国平安:AI消保智能体、理赔AI审核等项目,实现投诉处理时效提升35%、简单医疗案件免人工审核率63%;

4.泰康人寿:“泰小保”机器人接入DeepSeek-R1模型,为银行理财经理提供产品解读、计划书生成、营销话术支持等服务;

5.互联网平台:蚂蚁保险“蚁小保”、腾讯微保智能客服体系,实现保险方案配置、陪伴式理赔等全流程服务。

4.2 国际典型实践

国际险企聚焦全价值链赋能:

1.安联集团:推出Insurance Copilot理赔协作系统、BRIAN核保助手等,显著缩短理赔周期与核保信息检索时间;

2.瑞士再保险:ClaimsGenAI理赔分析系统识别追偿机会,Life Guide Scout核保助手实现秒级响应;

3.安盛集团:Risk Engineering Copilot提升风险评估效率,BETSIE 2.0理赔分诊系统缩短处理时间;

4.慕尼黑再保险:REALYTIX ZERO CoPilot加速产品设计,aiSure™产品为AI模型风险提供保障;

5.宏利金融:部署40多个AI智能体用例,覆盖销售、承保、客服等环节,全球75%以上员工已使用AI工具。

这些案例均遵循“平台底座+场景牵引+指标驱动”的工程方法,证明智能体在提升效率、优化体验、控制风险等方面的显著价值。

五、标准治理与未来展望:构建可信可控的保险新生态

5.1 标准对齐与安全治理

5.1.1 政策制度框架

我国已形成以“数据-算法-算力”为核心的体系化制度框架:

1.数据要素治理制度化,《数据安全法》《个人信息保护法》等明确数据处理边界;

2.算法监管体系完善,《生成式人工智能服务管理暂行办法》确立分类分级监管模式;

3.算力基础设施有制度保障,《算力基础设施高质量发展行动计划》推动资源统筹布局。

5.1.2 行业应用规范

保险行业LLMs应用需遵循四大场景规范:

1.销售营销场景:禁止误导行为,落实个人信息保护与风险提示,实现销售行为可回溯;

2.产品开发场景:确保数据来源合规,规范精算假设与模型验证,保障产品设计符合监管要求;

3.理赔风控场景:遵守理赔时效要求,确保决策透明,建立人工复核与申诉机制;

4.客户服务场景:清晰标识AI身份,建立无缝转人工机制,保障信息准确与数据安全。

5.1.3 风险应对策略

针对智能体应用的技术风险(数据泄露、算法偏差等)与行业风险(合规冲突、伦理失范等),需构建“行为监管+风险治理”的双重防线:

1.强化智能体行为监管,建立实时审计、动态合规引擎、沙盒演练机制;

2.完善风险治理体系,构建分层治理架构,采用隐私增强技术与可解释AI;

3.加强文化与能力建设,开展全员AI伦理培训,建立客户参与机制。

5.2 行业演进方向与未来挑战

5.2.1 两大演进方向

1.国内大模型驱动:以合规为锚、本土融合为核心、行业普惠为目标,推动服务深化,形成“大险企引领生态、中小险企填补细分”的均衡格局;

2.国外大模型驱动:依托技术领先、全球协同、多模态融合优势,推动生态突破,构建全球化综合风险服务生态。

5.2.2 核心挑战与应对建议

行业面临五大挑战:算力资源约束、模型精准性与适配性矛盾、合规与技术实现冲突、传统模式与智能转型博弈、跨境协同壁垒。应对建议包括:

1.构建多元技术体系,采用混合算力架构,研发定制化算法,强化数据安全防护;

2.搭建行业协同生态,成立创新联盟,共享数据资源,培养复合型人才;

3.完善政策支撑保障,落实税收优惠与财政补贴,构建沙盒监管模式,推动算力网络建设。

5.3 最终展望

智能体将持续迈向自主协同、跨域融合与具身智能,在可信可控可审计的边界内,推动保险服务从“出了事再赔”升级为“事前预警、事中干预、事后复盘”的全流程主动式服务。未来,保险行业将从“科技赋能”迈向“科技引领”,人机协创的“超级团队”将成为组织形态主流——人类聚焦创造性、战略性工作,智能体承担标准化、流程化任务,共同构建更具韧性、温度与普惠性的保险新未来。

这份白皮书不仅是行业“共同语言”,更是可操作的路线图。随着技术持续迭代与生态不断完善,智能体驱动的保险新范式将加速落地,为行业高质量发展注入持久动力。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“保险老白干”(知识星球)

整理于“保险老白干”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

5.友邦人寿-分红保险+提前给付重疾险:盈如意顺心版.星享版产品介绍(50页PPT)及分析

6.DRG改革下平安人寿新医疗险产品体系解析及部分PPT

7.20页PPT-友邦人寿分红优势及红利实现率解读

8.43页PPT-新华人寿-盛世荣耀庆典版终身寿险(分红型)培训课件及思维导图

9.48页PPT-中英人寿2025分红解读:看懂红利实现率“高低之谜”——逻辑 差异 监管政策

10.双11创新产品:32页PPT-平安健康险-岁月长安产品介绍:储蓄账户+医疗账户“双账户”.“保障+储蓄+医疗”三合一

11.55页PPT-买分红险就是买公司-中国人寿分红险优势深度分析:四大支柱三重保障八大核心投资优势

12.38页PPT-平安人寿御享分红26.御享金越年金产品及分红优势深度解析:三仓配置 三重价值 五好投资

13.深度解读中国精算师协会.人身保险产品费用分摊指引(原文.答记者问及26页PPT)

14.43页PPT-买准分红险 = 选对好公司!中意人寿资管及分红优势深度分析:四看 看股东 看团队 看产品 看财报

15.17页PPT-新华保险.中再寿险.爱连健康-“康护无忧”护理保险产品+服务介绍:服务给付型 5年保证续保

16.47页PPT-2025经济形势下保险资管分红险大时代解读

17.清华大学.同方全球人寿-2025中国居民退休准备指数调研报告(116页.8万字.63页PPT)

18.中信银行.中国居民养老财富管理发展报告(2025)(84页.5万字.91页PPT)

19.万通保险.胡润百富-2025中国高净值人群金融投资需求与趋势白皮书(76页.7万字.39页PPT)

20.推荐必读:国家医保局正式发布基本医保药品目录+商保创新药目录(附大会全景及两目录解读)

21.友邦人寿.中央财经大学-新时代中国养老金融高质量发展的突破路径白皮书(88页.8.6万字)

22.德勤-2026年全球保险行业展望(24页.2.5万字)

23.26页PPT-国家医保局-基本医保.商保创新药双目录解读PPT(最完整版)

24.安联集团-2025年安联全球财富报告(44页.3万字)

25.40页PPT-十五五新周期下行业趋势与分红险营销策略分析:经济周期和政策推动下必然出现的分红时代

26.安顾中国.普华永道-全生命周期重塑资产负债多维管理体系白皮书:低利率环境下,寿险公司资产负债管理思路(49页.3.4万字)

27.柏盛健康-管理式医疗险进阶实践手册(48页.2.7万字)

28.中信保诚人寿.胡润百富-2025中国高净值人群品质养老报告(84页.7.7万字)

29.33页PPT-变局时代下的“分红险”——财富配置的时代之选

30.28页-南开大学.中再寿险-新环境下寿险公司产品体系策略研究(精简版)

31.瑞银UBS-2025年亿万富豪报告:亚太区迎千亿财富转移,新一代富豪格局生变(60页.7万字.50页PPT)

32.中国人民大学.福寿康-2024养老护理员职业现状调查研究报告(165页.20万字)

33.41页PPT-分红险基础知识全解析:从基本概念到画图讲分红

34.澎湃新闻.中国邮政储蓄银行-国民养老需求趋势调研报告(30页.1.5万字.30页PPT)

35.吴晓波2025跨年演讲:AI闪耀中国,第四次浪潮下的产业革命与个体机遇(64页.2.8万字全文.220页PPT)

36.罗振宇2026“时间的朋友”跨年演讲:1000天后的世界(89页.4万字.184页PPT及思维导图)

38.麦肯锡-中国养老金调研报告:拥抱老龄化时代,保险机构参与中国养老保障的整合式探索(30页.1.5万字)

免费查看及下载更多高清完整版报告