甲骨文财报指引都好于预期,而资本开支、FCF、负债比例等也好于预期,故股价在财报后上涨,延续了近期反弹态势。

展望后市,我们对甲骨文保持谨慎乐观态度。尽管其相关护城河和利润率存疑,而且债务和现金流承压,但考虑到其未来几年营收增长和相对毛利,现在的股价依旧具有较高的性价比,存在明显的上涨空间。

我们预期甲骨文在27FY能够实现约910~930亿美元的营收,其中OCI云业务增长超过70%;今年Q2目标价为220美元,距离周三收盘价仍有35%的上涨空间。

【下文详细分析】

具体来看,甲骨文26FYQ3财报主要财务数据如下:

具体来看,甲骨文26FYQ3财报主要财务数据如下:

01

利润表现

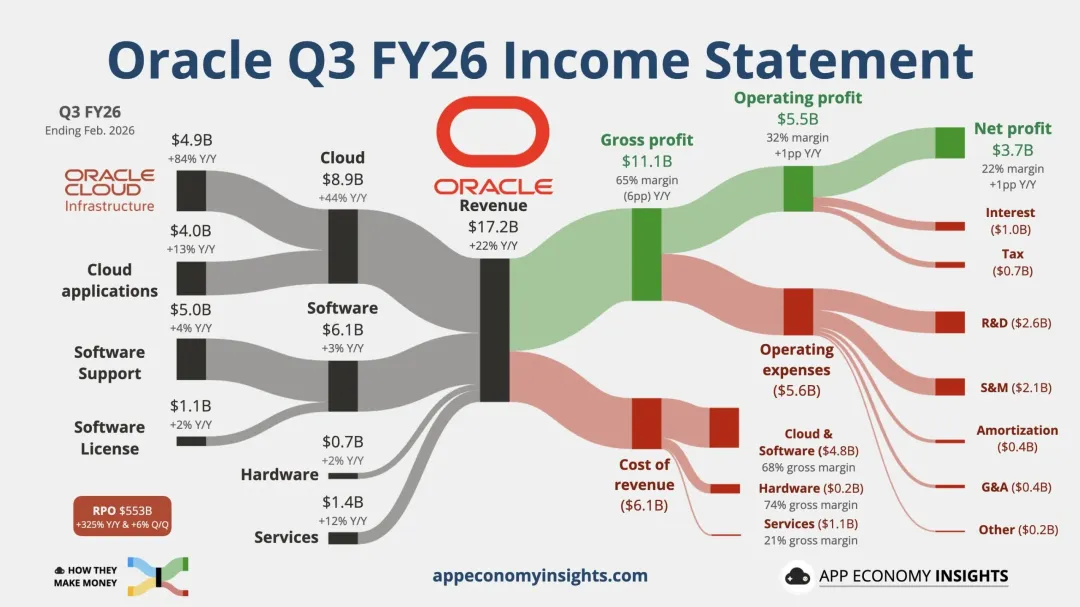

营业收入171.9亿美元,同比增21.66%,高于预期的170亿美元;

净利润37亿美元,同比增26%,高于预期的35.5亿美元;非Gaap净利润50.84亿美元,同比增20%,高于市场预期的48亿美元;

稀释后每股收益EPS为1.3美元,同比增25%,略高于市场预期的1.27美元;调整后EPS为1.79美元,略高于市场预期的1.7美元;

自由现金流为-110亿美元,略微扩大。

02

业务关键数据

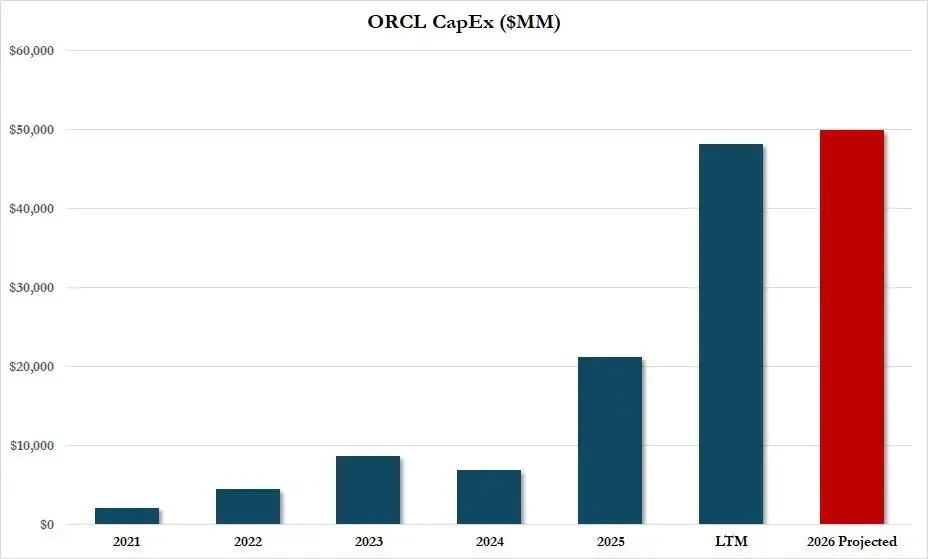

整体云和软件营收150.3亿美元,高于预期的145亿美元; 软件营收61.19亿美元,高于预期的60亿美元; 服务营收14.43亿美元,硬件营收7.14亿美元; OCI营收89.14亿美元,同比增44%,高于预期的增40% IaaS(云基建)营收48.88亿美元,同比增84%,高于预期的47亿美元或增80%; SaaS营收40.26亿美元,同比增13%; RPO5530亿美元,持平预期的5500~5800亿美元,好于部分悲观预期的4800~5000亿美元; 资本开支185亿美元,高于预期的160~175亿美元,同比大增218%。

03

业绩指引

预期26FYQ4营收同比增19%~21%,云业务增46%~50%; 预期27FY营收900亿美元,高于预期的870亿美元; 预期26FY资本开支500亿美元,维持不变; 预期未来由于客户自带芯片模式,负债率和开支会有所改善。 预期甲骨文会是采用AI代理,而非被颠覆。

总的来看,甲骨文财报和指引好于预期,资本开支没有上调,自由现金流也没有大幅下探。对这家公司来说,最糟糕的预期已经基本计入,接下来将会开始进行估值端的修复。此外,其利润改善和指引稳健上调,也都使得能见度加强,未来的经营前景有所改善。

积压订单金额或面临下调:尽管其RPO继续增长,但甲骨文高层称为了避免开支过度可以让客户自带GPU,仍是延续之前的情况。其实从本财季可以看出来,在明面上签订了一系列增量大单的情况下,甲骨文的RPO增长是偏慢的,考虑到其交付能力偏弱,有一种可能就是因为客户自带芯片,故合同名义金额被下调。 资本开支利用率料不及预期:本财季甲骨文利息支出达11.8亿美元,同比增32%,超过了营收和利润增速。之前甲骨文的债券价格暴跌,导致其融资成本上升。且随着其继续扩张以及美债收益率攀升,融资成本会继续上涨,现金流恐再次下探。

毛利率继续承压:甲骨文本次财报综合毛利率继续下探到64.6%的水平,同比下跌近6个百分点。目前来看,天量的数据中心建设仍会对其利润率和现金流承压,其必须用好杠杆和其他金融工具。 负债率下跌:本财季因为GPU和存储等价格上涨,甲骨文的固定资产价值上涨,导致负债率反而下降。据财报,本财季甲骨文的负债率再次小幅下降到84%,如果偏激进估测公允资产价值变动的话,则可能还会继续下降到80%以下水平,侧面反映出硬件,特别是存储价格飙升之剧烈。

我们对甲骨文从看空转为看多,因市场过度悲观,甚至CDS已经展现了一定的违约定价,但其目前整体现金和资产与债务比例还算健康,不存在违约情况。

中短期来看,甲骨文仍需要面对三大云厂竞争以及openAI筹集现金,还有华尔街对AI盈利的担忧造成的抛售情况。

长期来看,在巨大的AI和云业务市场中,甲骨文仍可以获得一席之地,缩小市占率和三大云厂的差距,这也是其增量来源。

我们给予甲骨文220美元的目标价(26Q2),距离周三收盘价仍有35%的上涨空间。

(风险提示:AI应用不及预期,云厂商资本开支增速放缓,地缘政治,监管风险等)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。