战略布局:四大增长曲线驱动未来

爱玛科技正从单一的电动两轮车制造商,向多品牌、多品类、全球化的科技出行公司转型。其核心增长逻辑可以概括为以下四条主线:

增长曲线 | 核心动态与布局 | 战略意图与市场机会 |

高端化突破 | 推出独立运营的高端子品牌 “零际 (SCOOX)”,首款电摩X7定价1.2-1.5万元,计划2026年Q1交付,线上线下渠道同步铺开。 | 对标九号、小牛等新势力,切入智能化、高性能的高端市场,提升品牌溢价和盈利能力。 |

商用市场开拓 | 推出商用子品牌 “爱玛马赫”,聚焦即时配送、生活服务等场景,已与京东家政、顺丰等企业达成合作。 | 挖掘B端增量市场,为外卖骑手等专业用户提供“移动生产力解决方案”,打造新的业务增长极。 |

电动三轮车 | 业务收入高速增长,2024年同比增长 36.07% 。产品覆盖休闲、篷车、货运等全品类,徐州丰县200万台新产能预计2026年Q1投产。 | 休闲三轮车市场正从农村向城镇、从老年人向宝妈群体破圈,市场空间广阔且盈利能力强,有望成为公司的“第二增长曲线”。 |

全球化布局 | 重点深耕东南亚,已在印尼、越南实现本地化生产。越南河内计划于2026年7月起在市中心禁行燃油摩托车。 | 抓住全球“油改电”趋势,复制国内成功经验,抢占东南亚市场电动化红利,打开长期成长天花板。 |

各业务板块深度解析

1. 主业稳固,量价齐升逻辑持续

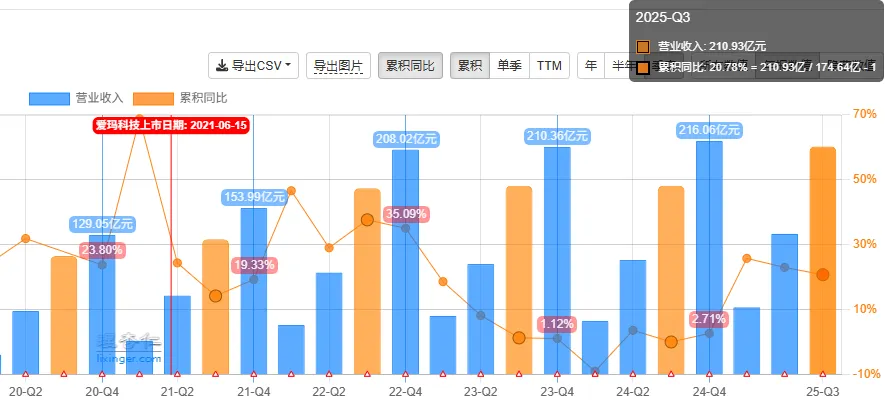

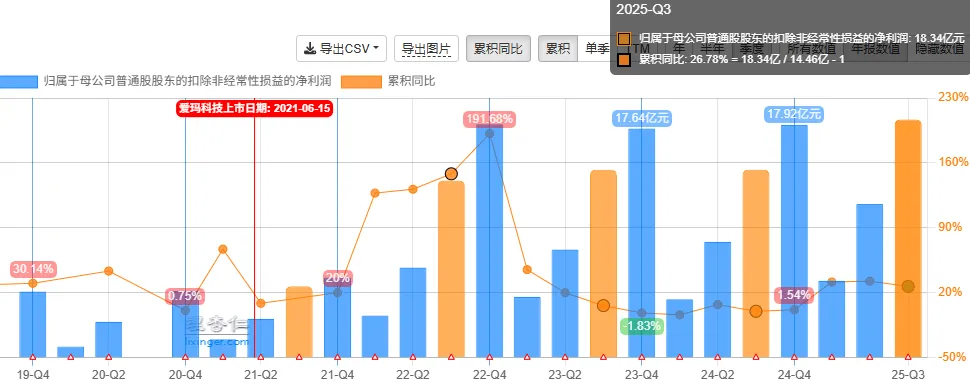

公司基本盘稳固,2025年前三季度营收达210.9亿元,同比增长20.8%;归母净利润19.1亿元,同比增长22.8%。通过优化产品结构,公司单车平均售价(ASP)和单车利润均实现同比增长,量价齐升逻辑持续兑现。

2. 新业务势头强劲,三轮车成亮点

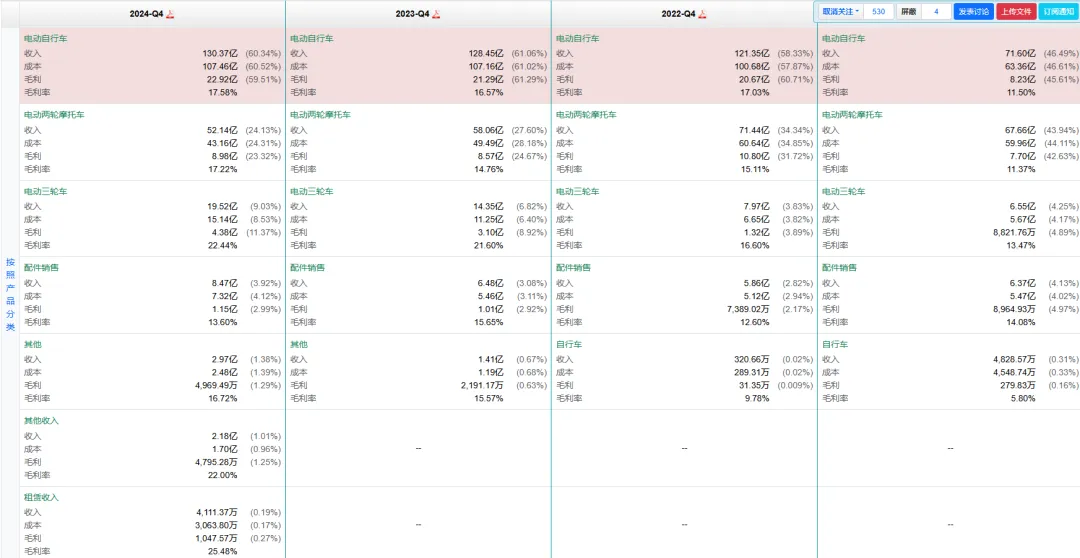

电动三轮车业务不仅增长迅猛,其毛利率也高于传统两轮车,其收入占比的提升将结构性优化公司整体盈利水平。2024年该业务营收已近20亿元,展现出强大的增长潜力。

3. 研发与技术储备

公司持续投入研发,2024年研发费用达6.59亿元,同比增长11.75%。除智能化系统AIMA OS外,公司正计划推进钠离子电池的量产应用,并筹建碳足迹数据库,以新材料和技术应用构筑长期竞争力。

需要关注的风险

行业政策与竞争风险:新国标全面实施后,单车成本上升,若终端价格传导不畅,可能影响短期销量。同时,行业竞争激烈,价格战风险始终存在。

新业务拓展不确定性:高端品牌“零际”和市场极其广阔的海外业务(2025年上半年海外收入同比下降24.99%,营收占比仅0.69%)仍处于早期投入阶段,其发展成效有待观察。

原材料价格波动:公司主要原材料(如铅、钢材、镁合金)价格波动可能影响盈利能力。