报 告 核 心 内 容 介 绍

Science Technology

一、 核心背景:中国零售业进入“存量竞争”时代

- 》增长停滞: 2024年,中国百强连锁企业中近60%选择停止扩张甚至关店,标志着行业从“跑马圈地”的增量时代进入残酷的“存量博弈”时代。

- 》竞争白热化: 即时零售(一小时达)、会员店、折扣店等新业态层出不穷,线上线下价格战激烈,严重挤压零售商的利润空间。

- 》消费者分层:

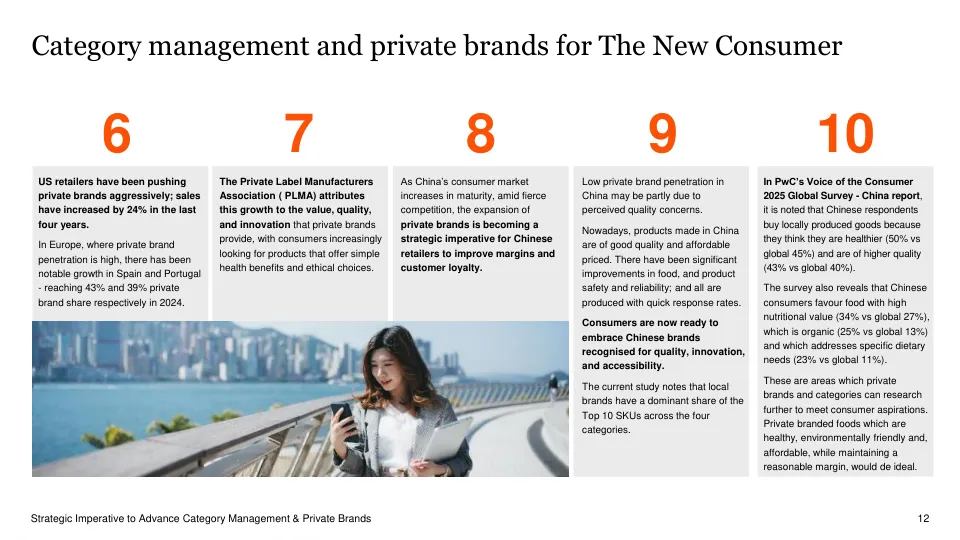

- 高端需求: 高收入家庭(年可支配收入≥2.5万美元)数量激增,预计2029年将达1.16亿户,他们追求高品质、健康和可持续的产品。

- 大众需求: 同时,仍有大量低收入家庭(年收入<1万美元)对“高性价比”产品有强烈需求。

- 》战略破局点: 在此背景下,精细化的品类管理和强大的自有品牌成为零售商突围、提升利润和客户忠诚度的唯一战略出路。

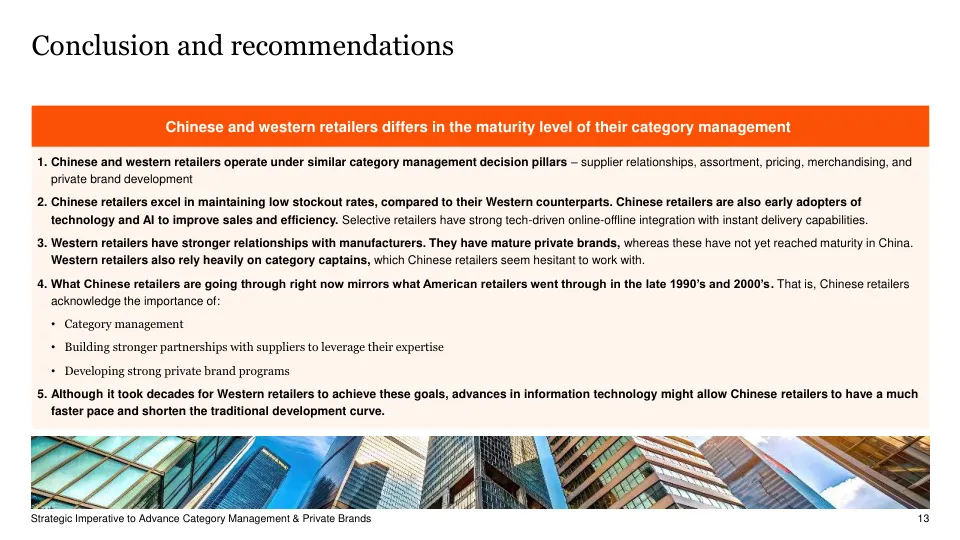

二、 中国零售商的现状:与西方差距明显

通过对12家零售商、159家门店、4个品类(包装奶、食用油、洗衣液、瓶装水)的调研,报告发现:

》自有品牌渗透率极低:

- 四个品类的平均自有品牌SKU占比仅为4.4%(2022年百强超市数据为5%),远低于美国(20.7%)和欧洲(超30%)。

- 零售商之间差异巨大,从1%到27%不等,显示出整体发展不成熟。

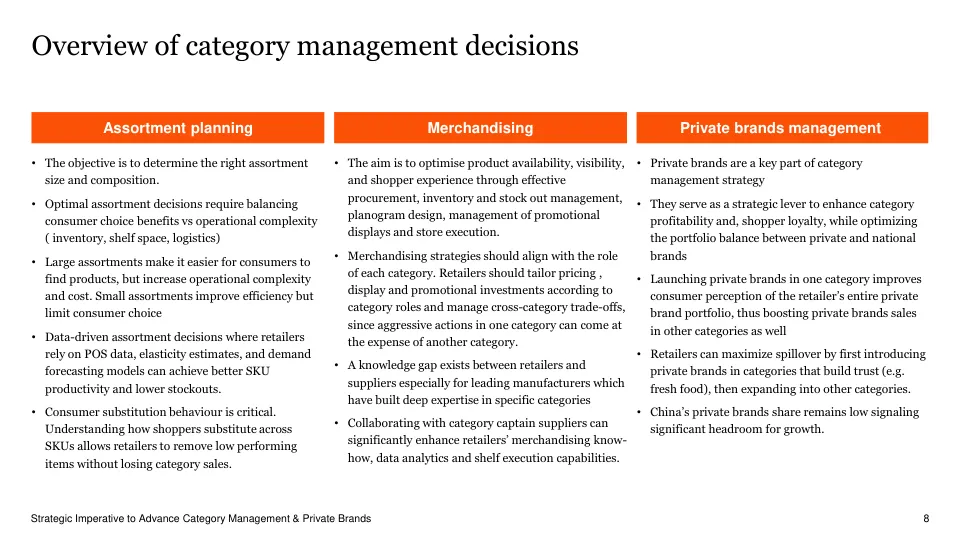

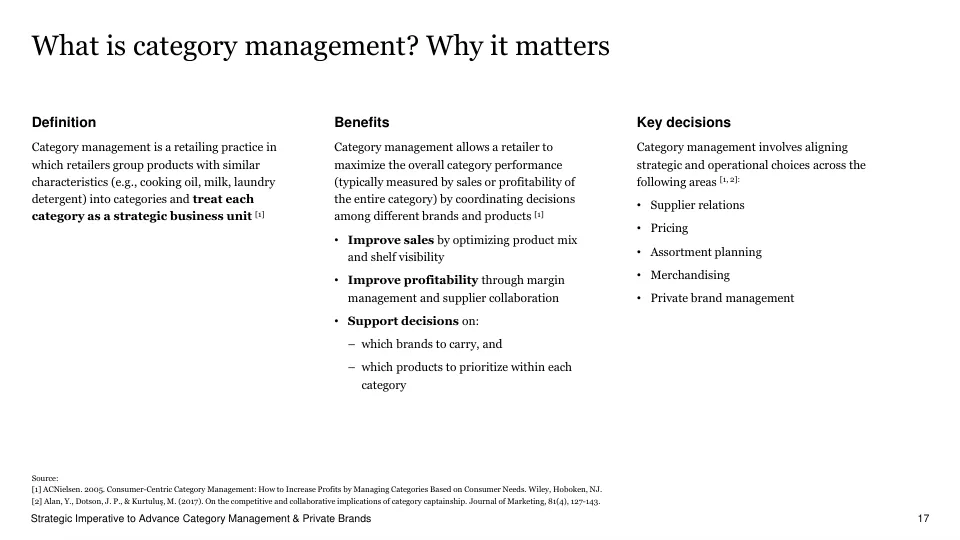

》品类管理能力薄弱:

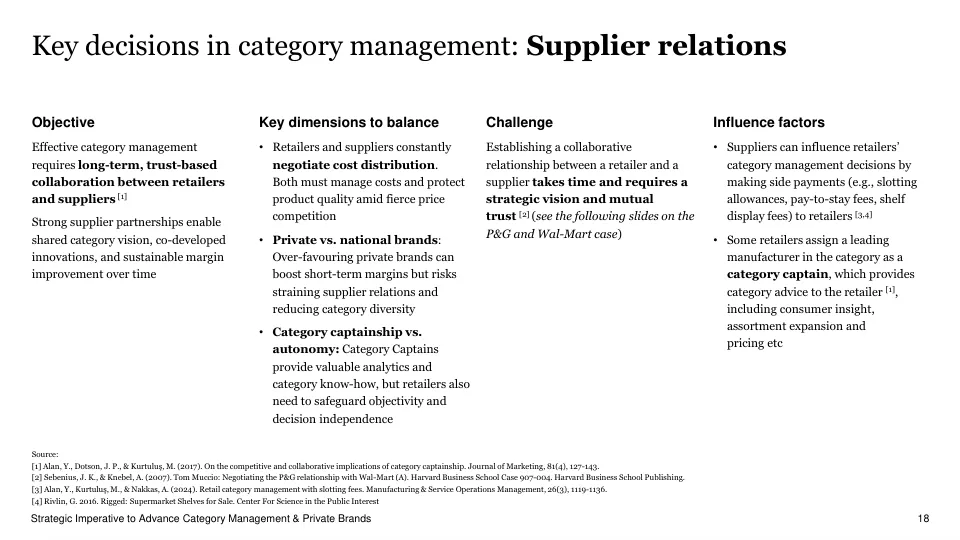

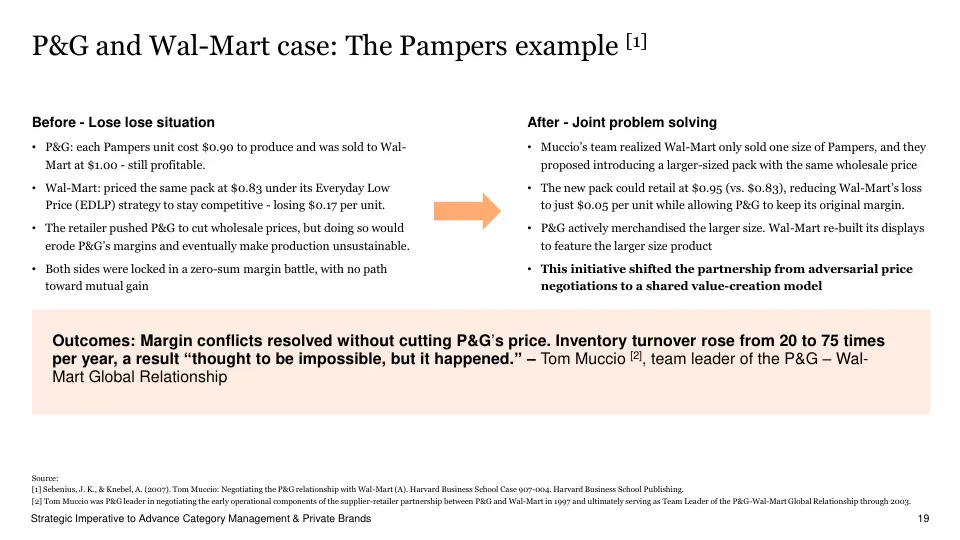

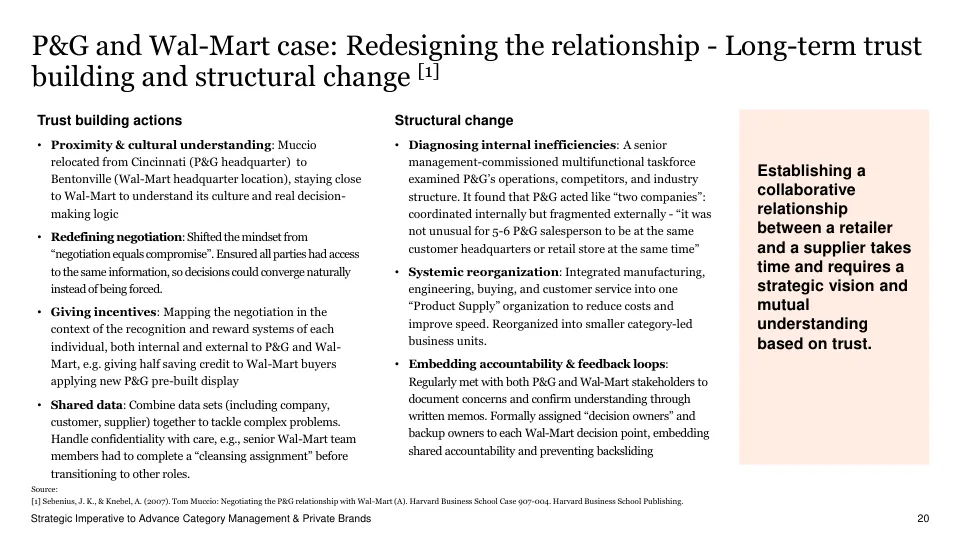

- 供应商关系: 多为传统的、对抗性的买卖关系,缺乏基于信任的长期合作。“品类舰长”(Category Captain,即由领先供应商协助管理品类)模式在中国几乎不存在。

- 商品组合(Assortment) 同一零售商的不同门店间商品组合差异巨大,反映出缺乏标准化和精细化的规划。

- 数据驱动不足: 决策多依赖经验而非POS销售数据、需求预测模型等量化工具。

》优势与亮点:

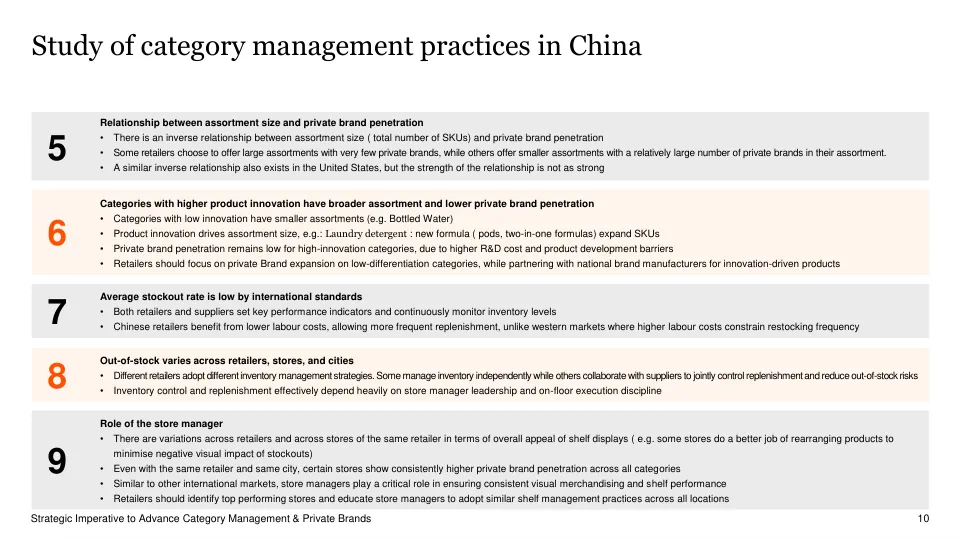

- 低缺货率: 得益于较低的人力成本,中国零售商能更频繁地补货,整体缺货率低于国际水平。

- 本地品牌强势: 在四大品类的Top 10畅销品中,本土品牌占据绝对主导地位。

- 外资零售商领先: 在自有品牌开发方面,外资零售商(如Costco, Sam's Club)表现远超本土同行。

三、 关键发现与洞察

- 》自有品牌与商品组合的权衡: 报告发现一个普遍规律——商品组合越宽泛(SKU越多)。零售商需要在这两者间做出战略选择。

- 》创新是自有品牌的壁垒: 在产品创新快、差异化高的品类(如洗衣液、包装奶),自有品牌渗透率更低,因为技术门槛和研发投入高。相反,在低差异化品类(如瓶装水),自有品牌更容易成功。

- 》门店经理至关重要: 即使在同一城市、同一连锁体系下,不同门店的自有品牌渗透率和货架表现也存在显著差异,凸显了一线店长执行力的关键作用。

四、 战略建议:品类管理与自有品牌的升级路径

对零售商的建议

- 》内部挖潜,推广最佳实践: 识别并复制内部表现优异的门店或区域的成功经验,减少执行层面的巨大差异。

- 》聚焦突破,发展自有品牌: 从低差异化、技术门槛低的品类(如瓶装水、基础食品)开始建立自有品牌,积累信任后再向高价值品类扩展。

- 》采用组合思维: 将全国性品牌和自有品牌视为一个整体组合来优化,目标是最大化整个品类的业绩,而非单个SKU的利润。

- 》深化供应商合作: 与核心供应商建立战略伙伴关系,共享数据和消费者洞察,共同开发产品、制定定价和陈列策略。

- 》探索新型“品类舰长”: 在保留自身决策权的前提下,邀请有实力的供应商作为“共创伙伴”,利用其专业能力提升品类表现。

- 》全面拥抱数字化: 利用AI和大数据工具,实现从选品、定价、库存监控到货架优化的端到端智能决策。

对供应商的建议

- 》转型为战略伙伴: 从单纯的供货商转变为零售商的“外脑”,主动分享市场趋势、消费者洞察和技术专长。

- 》担当“品类舰长”角色: 在擅长的品类中,为零售商提供专业的商品组合、定价和营销建议。

- 》共建数据平台: 与零售商合作搭建透明、高效的数据分析平台,实现基于绩效的快速协同。

- 》提升供应链柔性: 投资于更灵活、响应更快的供应链,以支持零售商的区域化、个性化和快速上新需求。

- 》打造差异化产品线: 开发符合健康、环保等新消费趋势的创新产品,与零售商的自有品牌形成互补而非单纯竞争。

五、 总结

报告最终指出,中国零售商正站在一个关键的十字路口。虽然起步晚于西方,但凭借对本土市场的深刻理解、强大的数字化基础和敏捷的行动力,完全有机会走出一条融合国际最佳实践与中国市场特色的品类管理新路。未来的赢家,将是那些能够通过卓越的品类管理和成功的自有品牌,精准满足分层化消费者需求,并与供应商构建共生共赢生态系统的零售商。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。