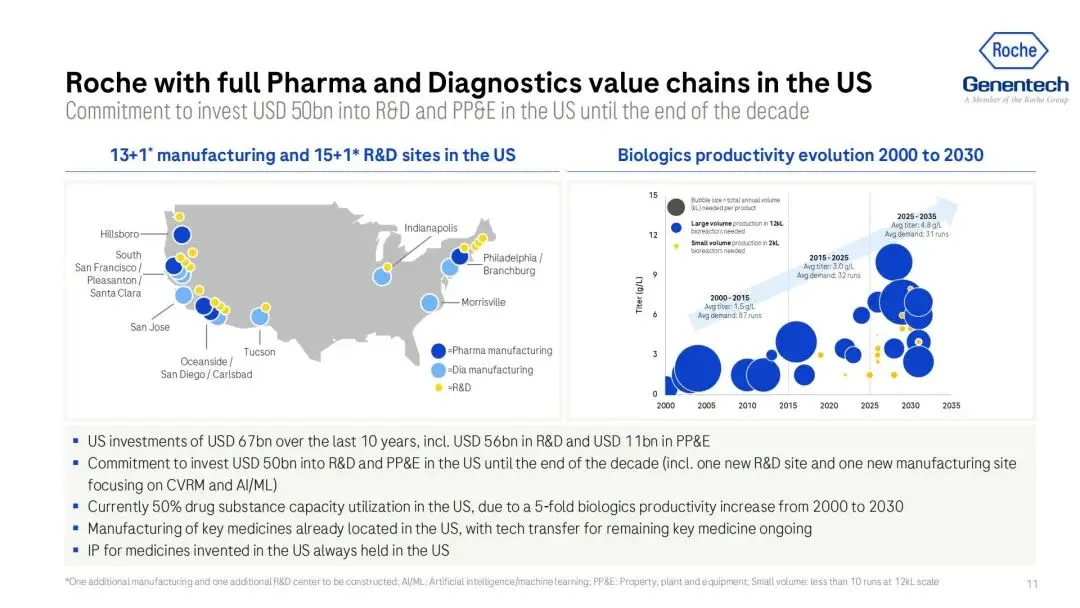

500亿美元重仓美国本土化布局

1. 投资规模与重点领域

罗氏宣布未来五年将向美国市场投资500亿美元,创下跨国药企在美投资纪录。该计划涵盖研发中心建设、生产基地扩建及供应链升级,涉及基因治疗、AI药物研发、减肥药生产等前沿领域。

研发端:在马萨诸塞州新建人工智能研发中心,聚焦心血管、肾脏及代谢疾病研究;升级印第安纳州和加利福尼亚州现有研发设施。

生产端:宾夕法尼亚州将建设基因治疗工厂,印第安纳州布局连续血糖监测设备基地,并计划新建减肥药制造中心。

供应链目标:通过本土化生产,未来美国出口药品规模将首次超过进口,降低对全球供应链的依赖。

2. 应对关税压力的防御性策略

此次投资被视为应对美国加征进口关税(最高31%)的“保命之举”。罗氏在美销售额占全球41%,核心抗癌药、多发性硬化症药物若被加税,成本或飙升30%以上。通过扩大本土产能,罗氏旨在规避关税风险并加速新药上市。

财务与市场表现

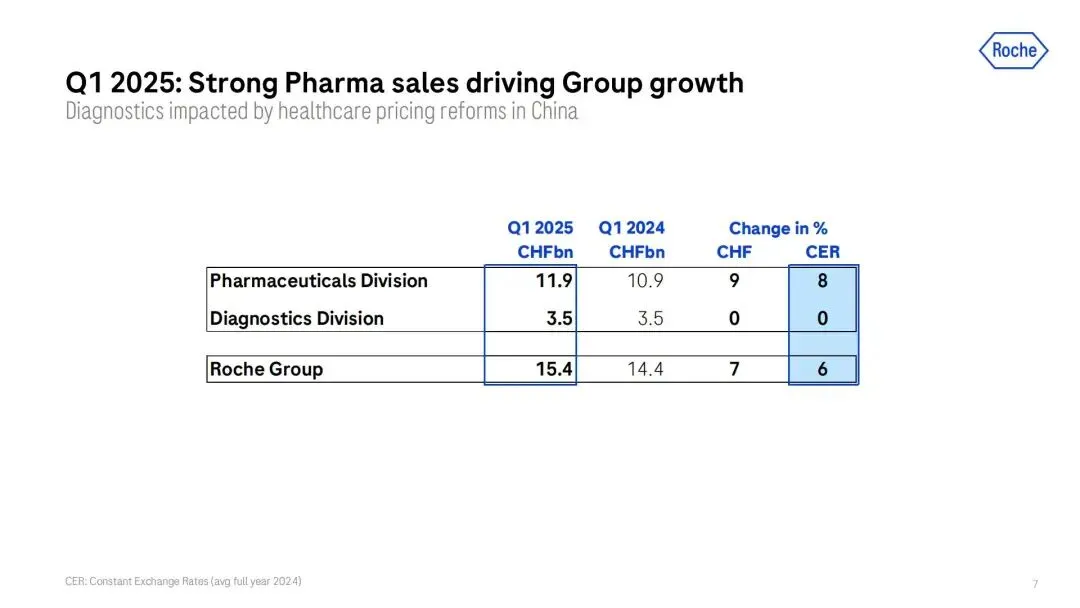

2025年第一季度业绩:销售额达154.4亿瑞士法郎(约合170亿美元),按固定汇率计算同比增长6%,显示业务韧性。

研发投入:尽管加大本土投资,2024年研发支出仍保持130亿瑞士法郎(约143亿美元),但美国新工厂建设可能挤压全球创新资源。

创新管线进展与收购动态

1. 减肥药市场突破

罗氏以31亿美元收购Carmot Therapeutics,获得其GLP-1/GIP双靶点激动剂管线,包括每周注射药物CT-388和口服小分子CT-996,目标挑战诺和诺德与礼来的市场主导地位。CT-388早期试验显示患者4周内减重8.4%,口服剂型或成差异化优势。

2. 流感药物Xofluza III期数据亮眼

旗下基因泰克(Genentech)宣布,单剂量Xofluza可将家庭内流感传播风险降低32%,首次证明抗病毒药物减少呼吸道病毒传播的潜力,为应对季节性及大流行流感提供新工具。

3. 肿瘤与罕见病领域拓展

与恒瑞医药合作引入口服Lp(a)抑制剂,丰富心血管管线;洽谈收购SpringWorks Therapeutics(约35亿美元),强化肿瘤及罕见病治疗布局。

行业趋势与竞争格局

跨国药企集体回流美国:礼来、强生、诺华等相继宣布在美投资超1500亿美元,响应特朗普政府供应链本土化政策,但新建工厂普遍需5-10年投产,短期影响有限。

GLP-1赛道白热化:除罗氏外,阿斯利康、辉瑞等通过合作或自研加入竞争,2030年市场规模预计超千亿美元。

风险与挑战

1. 成本压力:美国劳动力与合规成本高企,本土化生产或推高药品成本15%-20%,影响利润率。

2. 地缘政治不确定性:若化学原料药(API)关税持续,罗氏年成本或增超5亿美元。

3. 研发资源分散:美国投资可能削弱欧洲研发中心地位,需平衡全球化创新与区域化生产。

总结

罗氏的500亿美元投资既是应对关税的防御性举措,也是抢占美国市场、巩固创新领导力的战略选择。通过本土化生产与收购强化管线,罗氏试图在GLP-1减肥药、基因治疗等前沿领域实现弯道超车。然而,成本压力、供应链“伪本土化”风险及全球研发资源分配问题,仍是其长期挑战。未来三年能否实现美国出口反超进口,将成为检验战略成效的关键指标。

关于我们