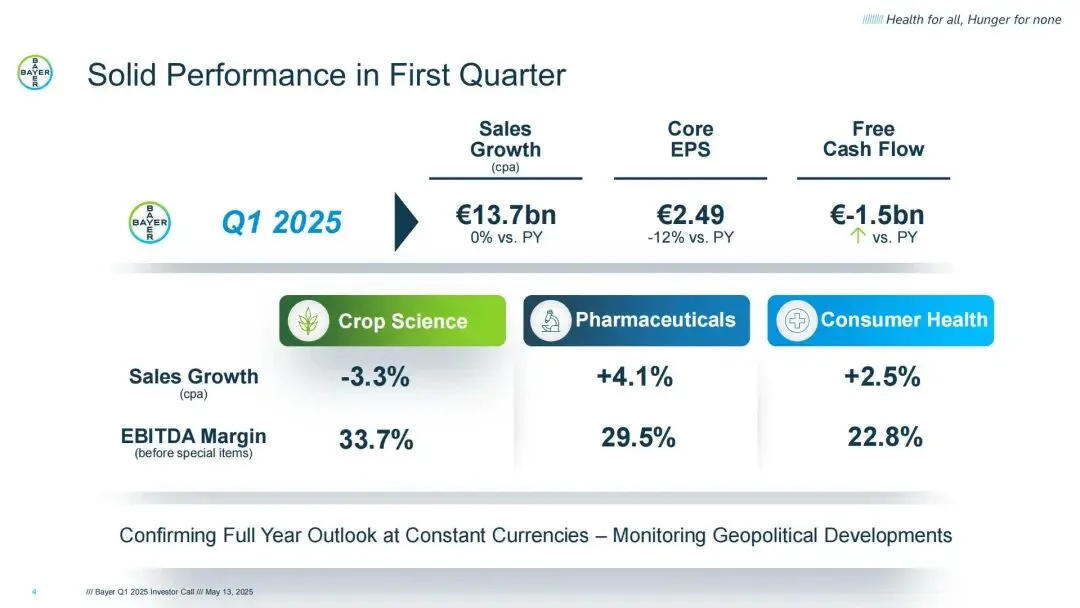

集团整体表现:稳中承压,医药成唯一亮点

2025年第一季度,拜耳集团销售额137.38亿欧元(约合153亿美元),与去年同期持平,但核心每股收益(Core EPS)同比下滑12%至2.49欧元,主要受作物科学部门业绩拖累(EBITDA暴跌10%)。值得关注的是:

医药板块逆势增长:销售额同比+4%,EBITDA利润率提升2.1个百分点至29.5%,成为集团唯一实现收入、利润双增长的业务。

现金流改善:自由现金流从-26亿欧元收窄至-15亿欧元,净财务债务下降9%至343亿欧元,显示降杠杆初见成效。

风险提示:地缘政治(如中美关税)、汇率波动(欧元兑美元走强)及作物科学供应链问题仍是全年业绩最大不确定性。

医药板块:创新药爆发式增长,产品矩阵全面开花

1. 核心数据速览

2. 明星产品表现:创新药“三驾马车”扛大旗

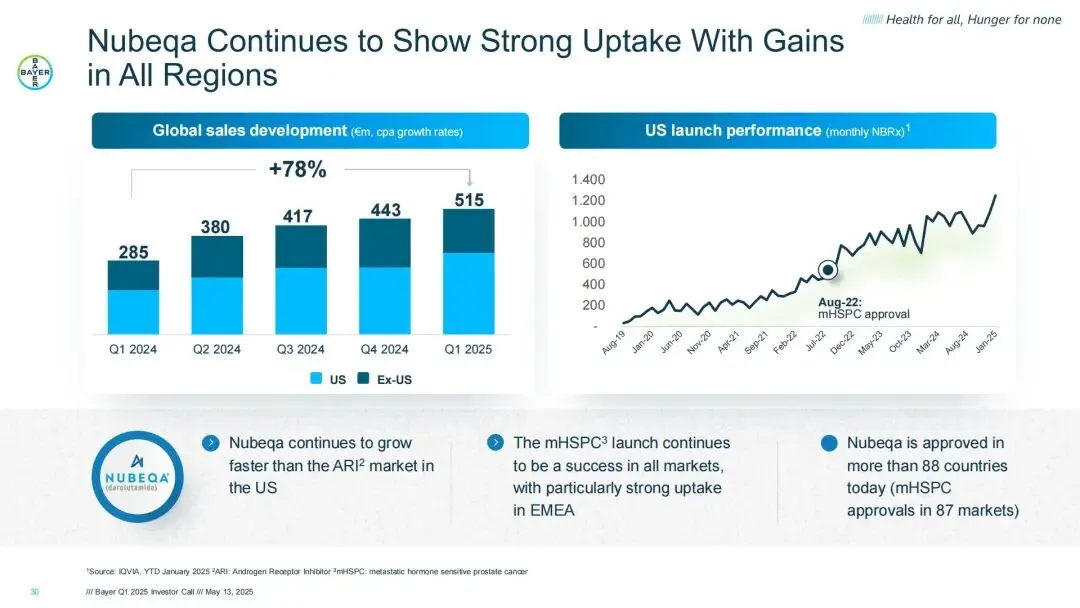

(1)Nubeqa(前列腺癌药物)

销售额:5.15亿欧元(同比+78%),占医药板块总销售额11.4%。

市场渗透:在转移性激素敏感性前列腺癌(mHSPC)适应症中,美国市场份额达23%,超越竞品Xtandi(安斯泰来)。

全球布局:已在87个国家获批mHSPC适应症,中国区销售额同比翻倍,成亚太增长引擎。

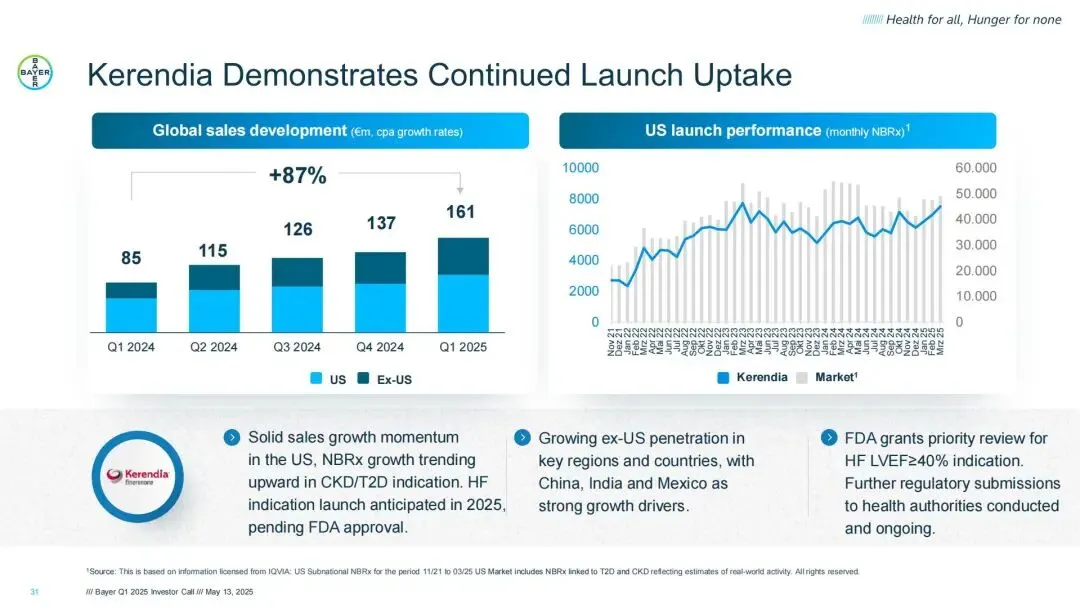

(2)Kerendia(慢性肾病药物)

销售额:1.61亿欧元(同比+87%),增速领跑管线。

美国市场:处方量(NBRx)月均增长15%,覆盖超12万患者,在2型糖尿病相关慢性肾病(CKD)领域市占率突破18%。

未来潜力:FDA优先审评心脏衰竭(LVEF≥40%)适应症,预计2025Q4获批,目标患者群体扩大3倍。

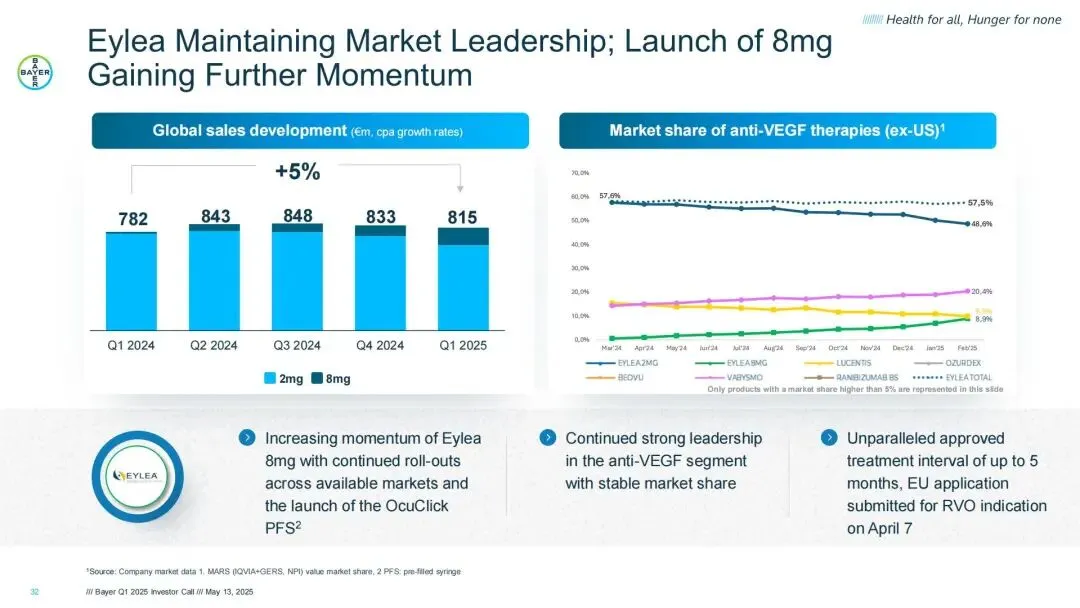

(3)Eylea(眼科药物)

销售额:8.15亿欧元(同比+5%),抗VEGF领域全球市占率57.6%(ex-US)。

8mg剂型爆发:新剂型贡献1.39亿欧元(占比17%),欧盟、日本市场快速放量,治疗间隔延长至5个月(竞品仅2-3个月),患者依从性显著提升。

新增适应症:欧盟提交视网膜静脉阻塞(RVO)申请,预计2026年贡献增量收入。

3. 传统产品:Xarelto专利悬崖冲击加剧

销售额:6.33亿欧元(同比-31%),受日本、欧洲仿制药冲击,美国市场占比降至45%(2024年为62%)。

应对策略:加速推广“Xarelto+阿斯利康抗凝药联用方案”,延缓市场份额流失。

4. 区域市场:中国表现抢眼,欧美稳中求进

中国市场:

阿司匹林心脏:集采前备货推动销售额增长26%至1.89亿欧元。

Adalat(降压药):医院渠道放量,销售额+12%至1.45亿欧元。

避孕药Yaz系列:受益于二孩政策放宽,销售额+14%。

欧美市场:

放射学产品(如Ultravist造影剂):销售额+8%,AI辅助诊断工具推广成效显著。

女性健康:IUD系列(避孕环)销售额+18%,数字化营销触达年轻女性群体。

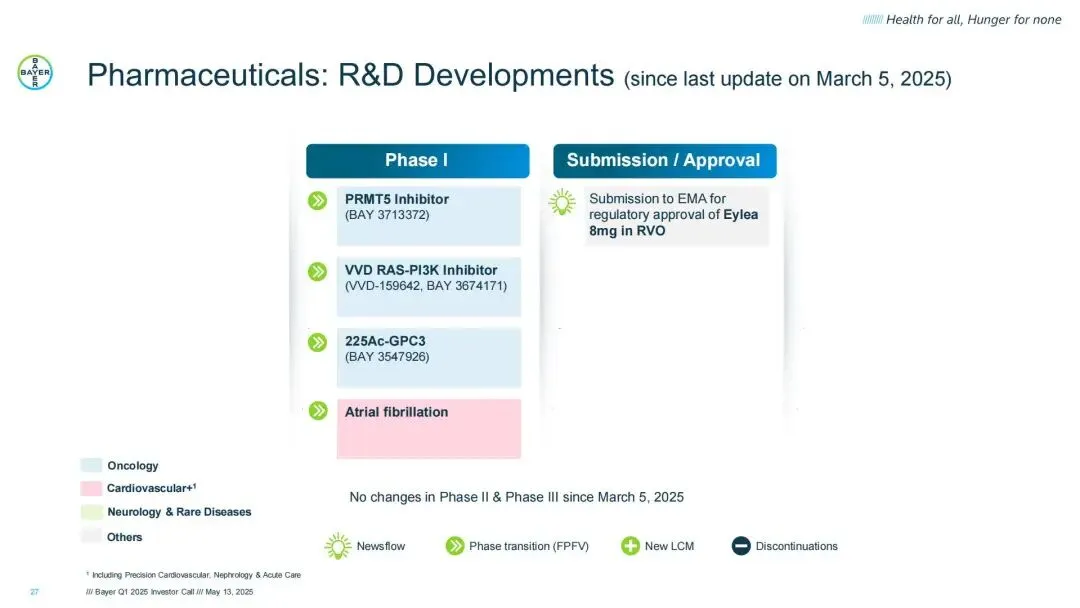

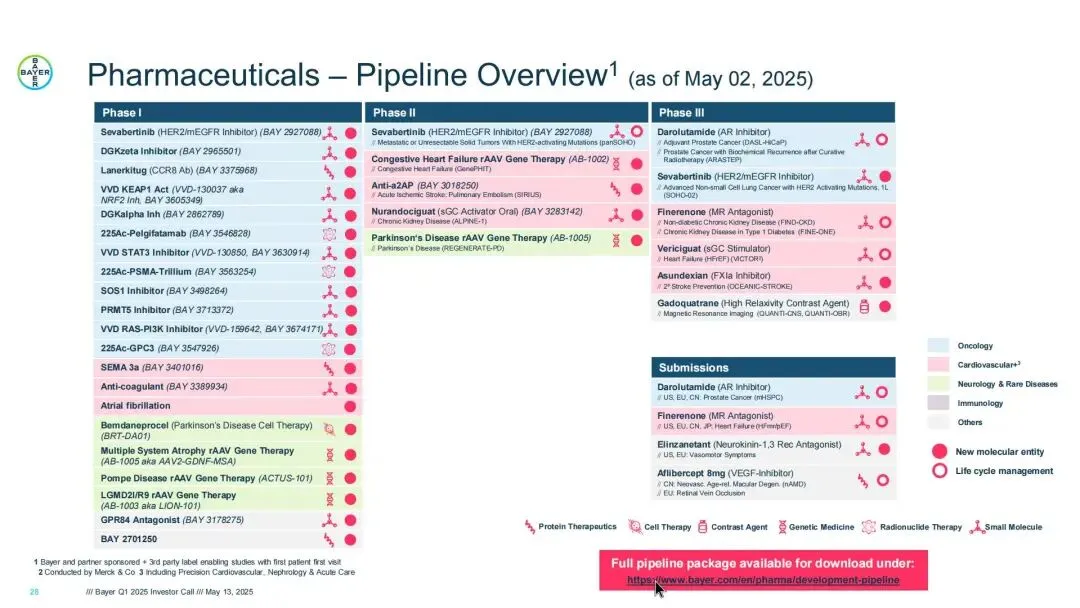

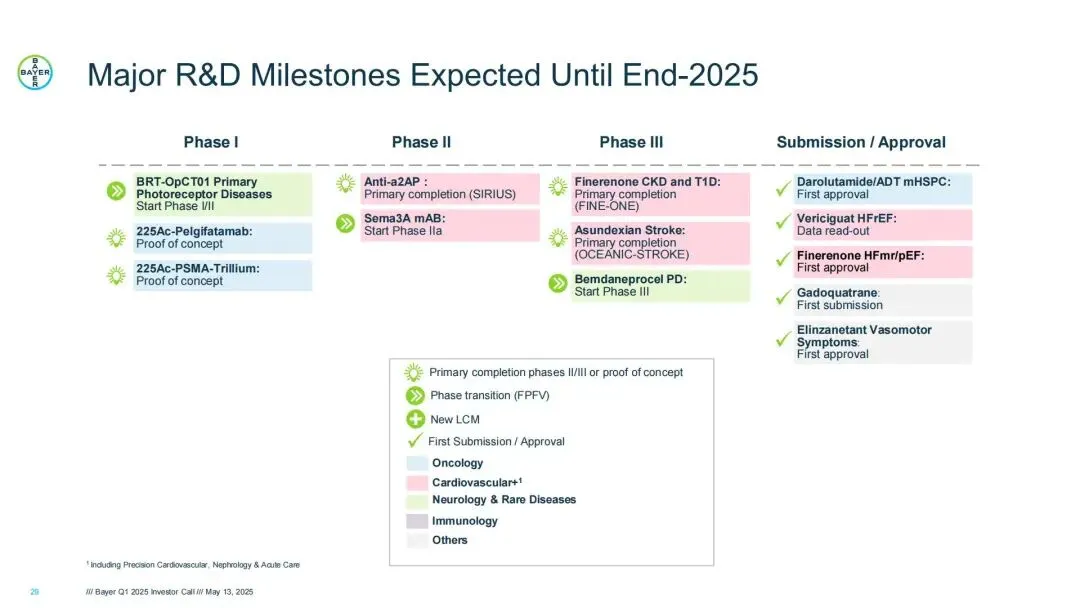

研发管线:10大里程碑锁定未来增长

1. 短期爆发点(2025年内)

Darolutamide(前列腺癌):mHSPC适应症将在中美欧获批,峰值销售潜力超30亿欧元。

Elinzanetant(更年期药物):欧盟批准在即,填补拜耳女性健康管线空白。

基因疗法Bemdaneprocel(帕金森病):启动III期临床,或成首个治愈性疗法。

2. 中长期潜力股

225Ac核药:前列腺癌靶向疗法Pelgifatamab进入概念验证,精准放疗赛道卡位。

抗凝血新药BAY 3389934:口服小分子,挑战百亿美金抗凝市场。

SEMA3A单抗(眼科):II期临床启动,瞄准糖尿病视网膜病变蓝海市场。

风险与挑战:创新药“单腿走路”隐忧

过度依赖少数产品:Nubeqa+Kerendia贡献医药板块35%增长,管线后继者需尽快接棒。

专利悬崖深化:2026年Eylea核心专利到期,8mg剂型能否抵御生物类似药冲击待观察。

地缘政治扰动:中美生物技术管制、欧洲药品定价改革或影响全球放量节奏。

医药板块能否撑起拜耳“半边天”?

拜耳医药以创新药爆发、利润率提升、研发管线厚度交出一份高质量季报。短期看,Nubeqa、Kerendia、Eylea 8mg“三驾马车”仍将主导增长;长期需观察基因治疗、核药等前沿领域能否兑现潜力。对于投资者,医药板块的成长确定性或成股价关键支撑,建议重点关注Q3管线里程碑进展!

关于我们