喜欢就点击上方☝️蓝字终生复利成长,关注我

“不一样的财报解读”系列已经更新到第七篇,从整体框架来看,财报解读的核心内容已基本完成。后续,我们将更多聚焦于最新发布的上市公司年报,通过具体而鲜活的真实案例,将此前建立的分析框架应用于实际企业,进一步深化对公司的理解。

在前几期中,我们系统拆解了企业的三大财务报表——资产负债表、利润表和现金流量表,帮助读者从数字层面读懂一家公司的资产结构、盈利能力和现金流状况;同时也深入分析了财报之外的业务经营实质,包括公司靠什么业务赚钱、各项业务在整体收入中的占比、各业务的毛利率水平,以及管理层如何看待自身的经营风险与未来战略。

今天,我们仍然聚焦年报中财报之外信息:重要提示、公司简介以及委托理财。

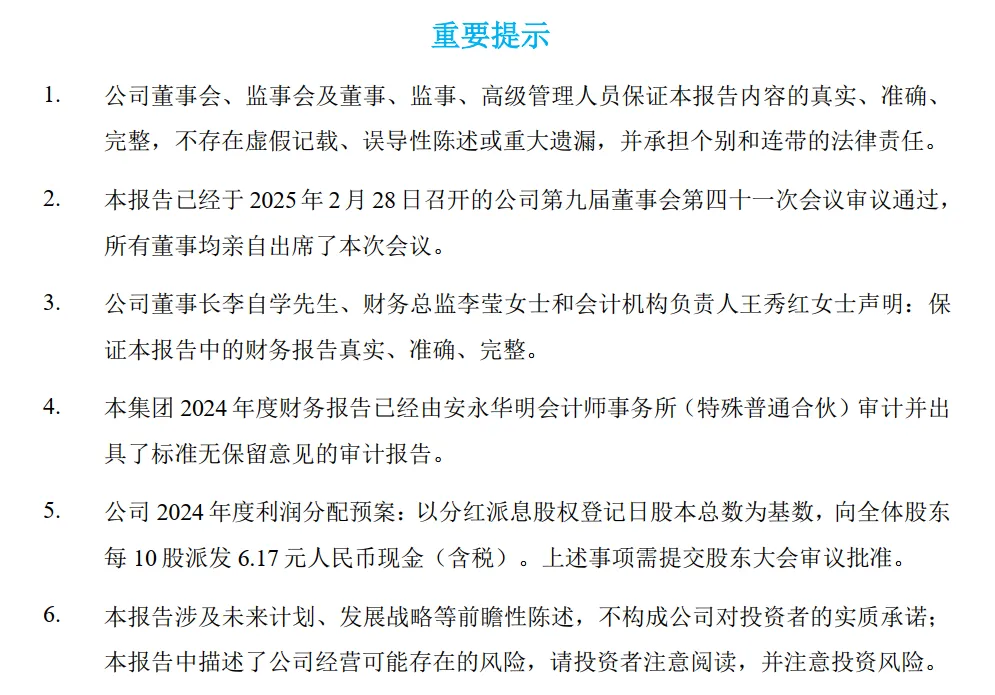

一、重要提示

重要提示一般放在年报的最开头部分。

解读如下:

在现行监管和执业准则下,由具备资质的会计师事务所出具的审计意见,是财务报表可信度的核心保障。由于审计机构需对其意见承担独立、客观的法律责任,且一旦出具不实审计意见将面临监管处罚、民事赔偿乃至刑事责任,因此审计意见在绝大多数情况下具有高度可信性。

根据中国注册会计师审计准则及国际通行实践,审计意见主要分为以下五类(见下表),其中,仅前两类属于“无保留意见”范畴,表明财务报表整体公允;后三类为“非无保留意见”(即“非标意见”),提示存在重大错报、范围受限或广泛性问题,需投资者高度关注。

二、公司简介

这一部分内容仅需大致了解,不宜视为客观事实。从人性和利益立场出发,公司天然倾向于呈现积极形象——强调优势、描绘前景,而对潜在风险往往轻描淡写或选择性披露。即便其中提及的风险是真实的,也未必全面,更可能回避了那些更具威胁性但尚未公开暴露的问题。

因此,这类信息更多反映的是公司的“叙事策略”,其真实性和完整性高度依赖投资者自身的独立判断与交叉验证。

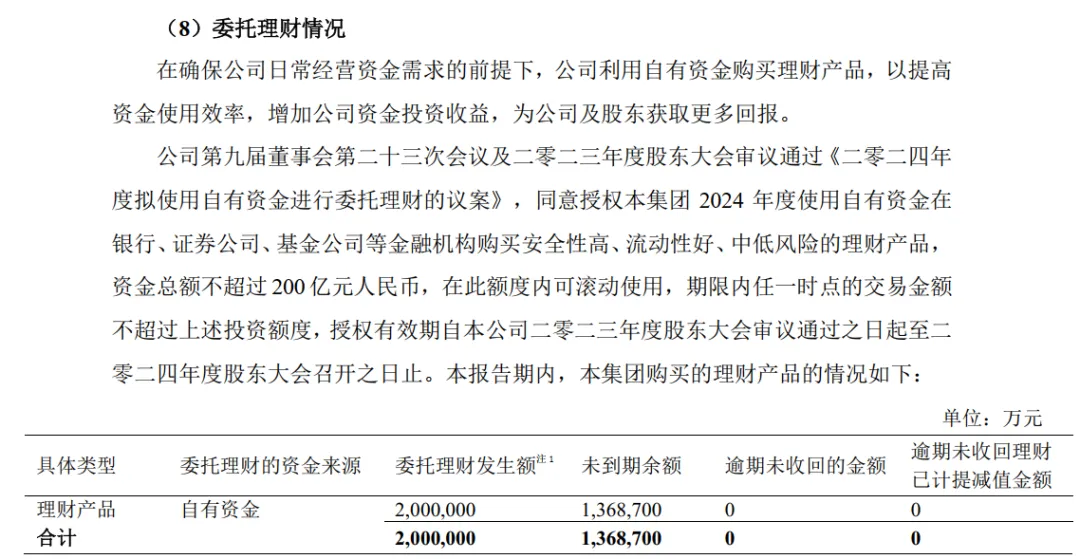

三、委托理财

年报中披露较大金额的委托理财,通常反映公司现金流较充裕。在当前经济承压环境下,只有经营状况较好的企业才有余力进行理财;资金紧张的企业往往无暇顾及。因此,有显著理财投入的公司,基本面一般不会太差。但需结合理财类型和主业表现综合判断。

最后,还是想再强调一遍:

1、对投资而言,技术最多只占20%。真正值得投入大量时间的,往往是那些看似与投资无关的事——比如广泛阅读、独立思考、理解人性与世界。

2、投资的成功,往往是一个人成为更好的自己之后,水到渠成的结果。它源于认知、耐心、品格,而非技巧或捷径。

3、请始终记得初心:投资是为了让生活更美好,而不是让自己陷入焦虑与追逐。若它带来了不安,或许是我们走偏了方向。