根据默沙东(Merck & Co.)发布的2025年第一季度财报,公司在复杂市场环境下展现了业务的韧性。以下为关键信息提炼:

2025Q1 Financial Results,from MERCK

财务表现概览

1. 收入与利润

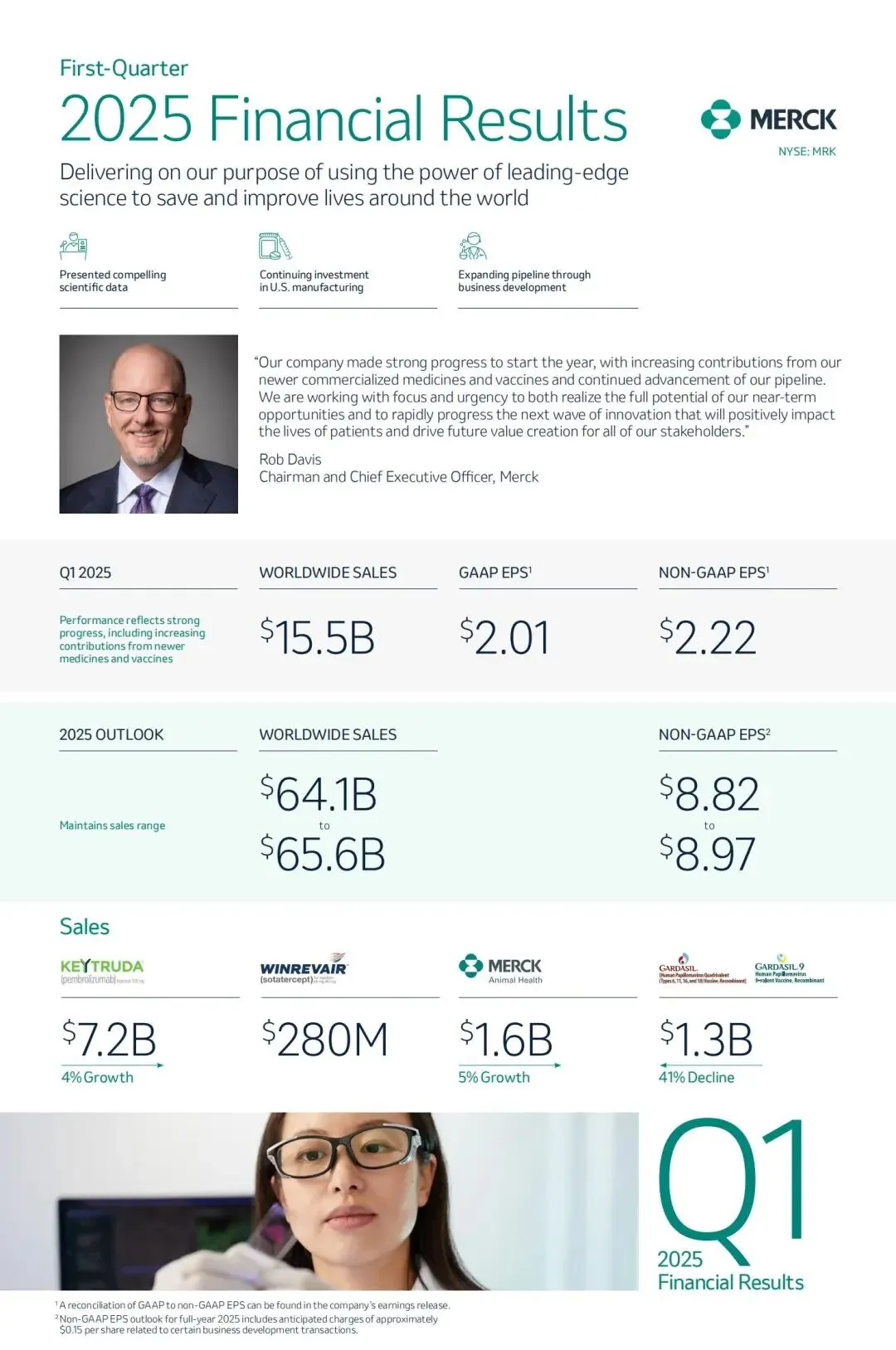

总收入:155亿美元,同比下降2%(按固定汇率计算增长1%),略高于分析师预期的153亿美元。

净利润:50.85亿美元,同比增长6.67%,主要得益于成本控制和产品组合优化。

每股收益(EPS):GAAP EPS为2.01美元,超出预期的1.94美元;非GAAP EPS为2.22美元,同样高于市场预期。

2. 毛利率与成本

毛利率提升至78%(2024年同期为77.6%),主要因产品结构改善及重组成本降低。

研发支出同比减少9%至36亿美元,主因上年收购相关费用减少及汇率影响。

核心产品表现

1. Keytruda(抗癌药)

销售额72亿美元,同比增长4%(按固定汇率增长6%),占公司总收入的近一半。增长动力来自早期适应症(如三阴性乳腺癌、肾细胞癌)的全球需求。

公司计划推出更易使用的皮下注射版本,以应对未来可能的仿制药竞争。

2. Gardasil(HPV疫苗)

销售额13亿美元,同比下降41%,主要因中国市场暂停供应及需求疲软。若排除中国市场,该疫苗收入增长14%。

公司已撤回2030年销售额达110亿美元的目标,并调整市场策略。

3. 动物保健与新兴产品

动物健康业务收入16亿美元,同比增长5%(按固定汇率增长10%)。

肺动脉高压新药Winrevair首季销售额2.8亿美元,超出预期,成为增长新动力。

战略动向与挑战

1. 关税与成本压力

受中美关税影响,2025年预计损失2亿美元。若美国进一步加征药品关税,成本压力可能加剧。

2. 管线扩展与收购

与恒瑞医药达成协议,引进口服Lp(a)抑制剂,进一步丰富心血管疾病管线。

正洽谈收购生物制药公司SpringWorks Therapeutics(每股约47美元),以强化肿瘤和罕见病领域布局。

3. 市场竞争与调整

Keytruda面临专利到期风险,公司通过拓展适应症和新剂型维持市场份额。

加码肥胖症和心血管疾病药物研发,近期将公布降胆固醇药物的关键试验结果。

全年业绩展望

收入预期:维持641亿至656亿美元,中值略低于市场预期的650.1亿美元。

非GAAP EPS:下调至8.82-8.97美元(原预期8.88-9.03美元),主因与恒瑞协议的一次性费用及关税影响。

风险提示:HPV疫苗需求波动、Keytruda市场竞争加剧及地缘政治不确定性仍是主要挑战。

总结

尽管面临汇率波动和HPV疫苗在华销售下滑的压力,默沙东通过核心产品Keytruda的稳定增长、成本优化及管线拓展,实现了利润超预期。未来,公司需在创新药研发、市场策略调整及地缘风险应对中持续平衡,以维持长期竞争力。

关于我们