2026年中国啤酒行业报告解读(26页附下载)

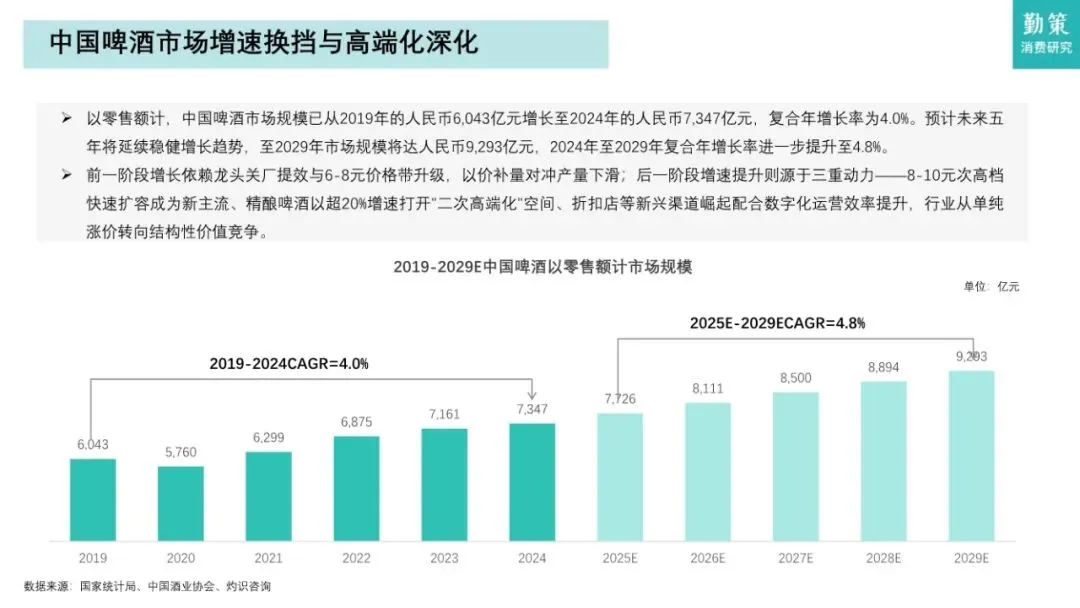

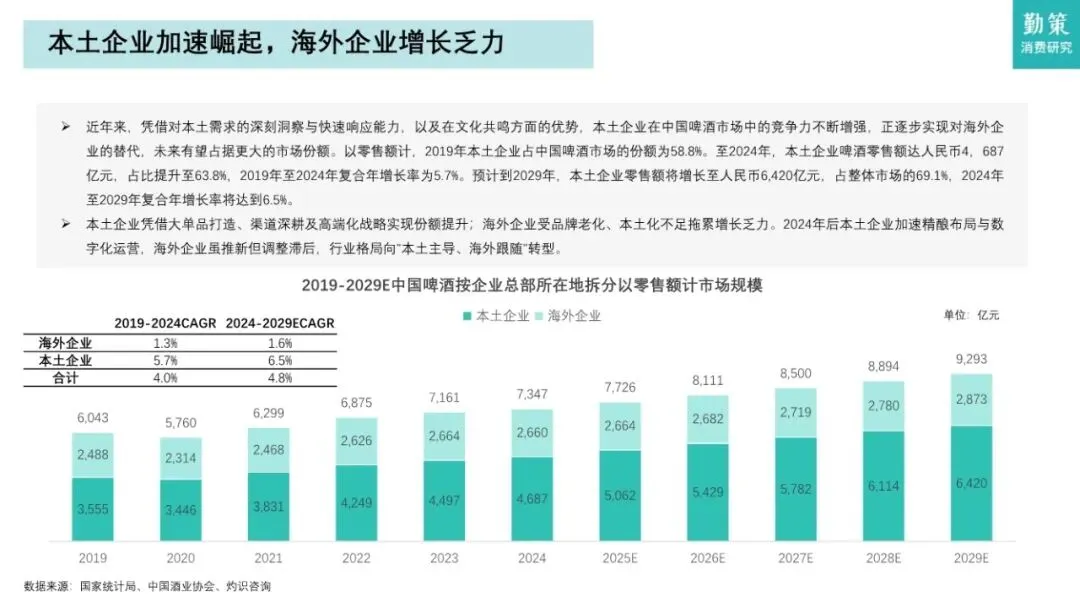

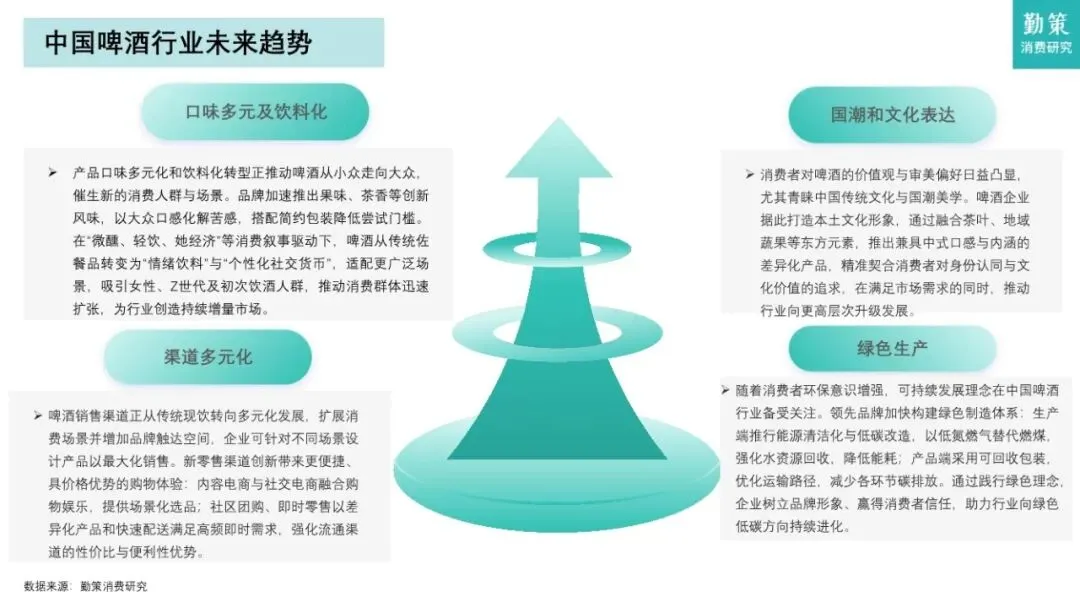

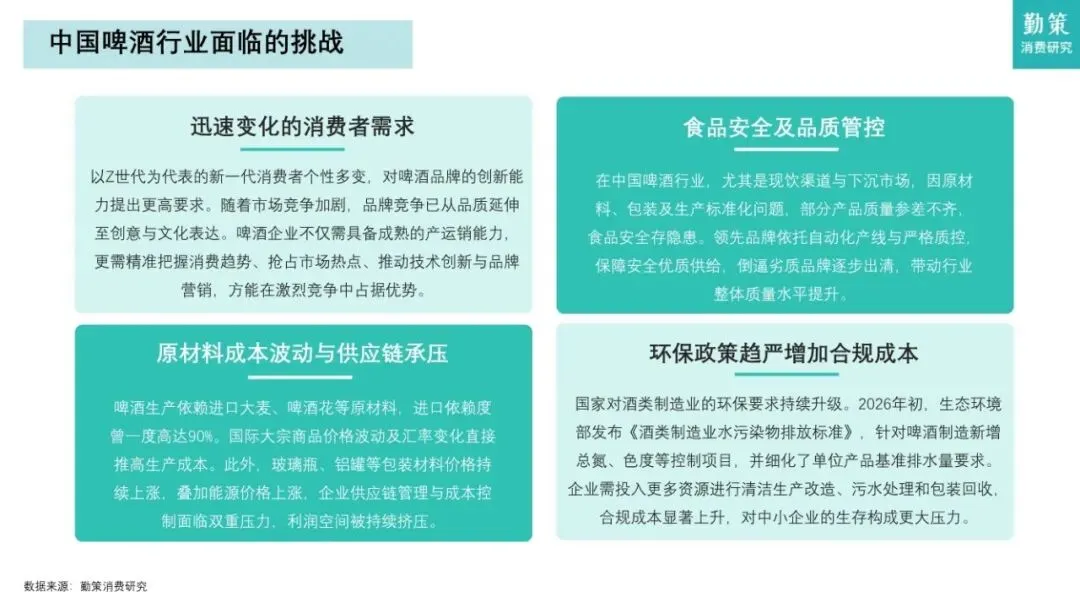

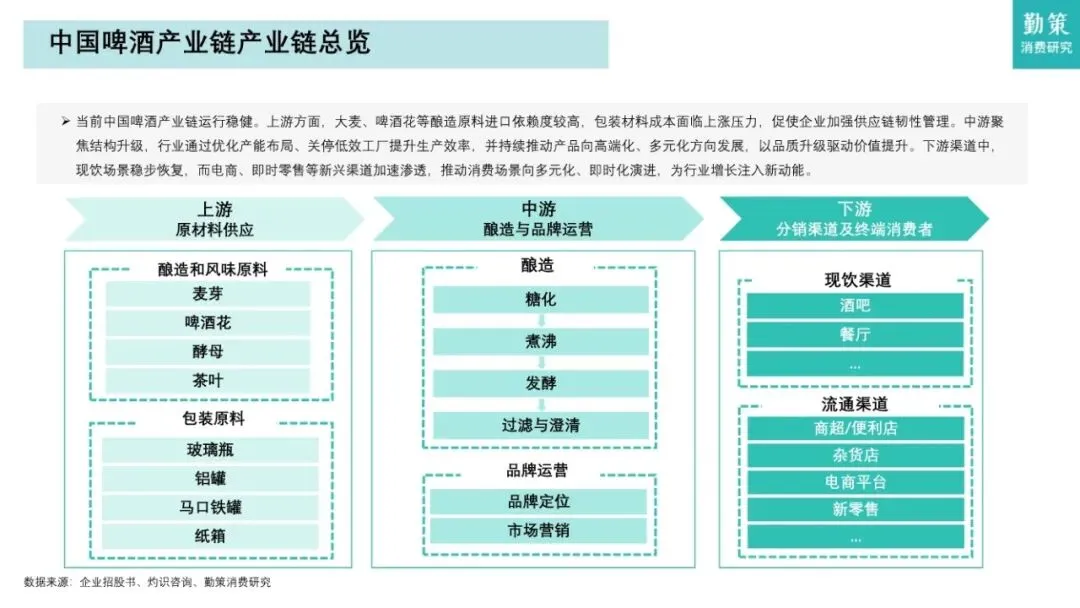

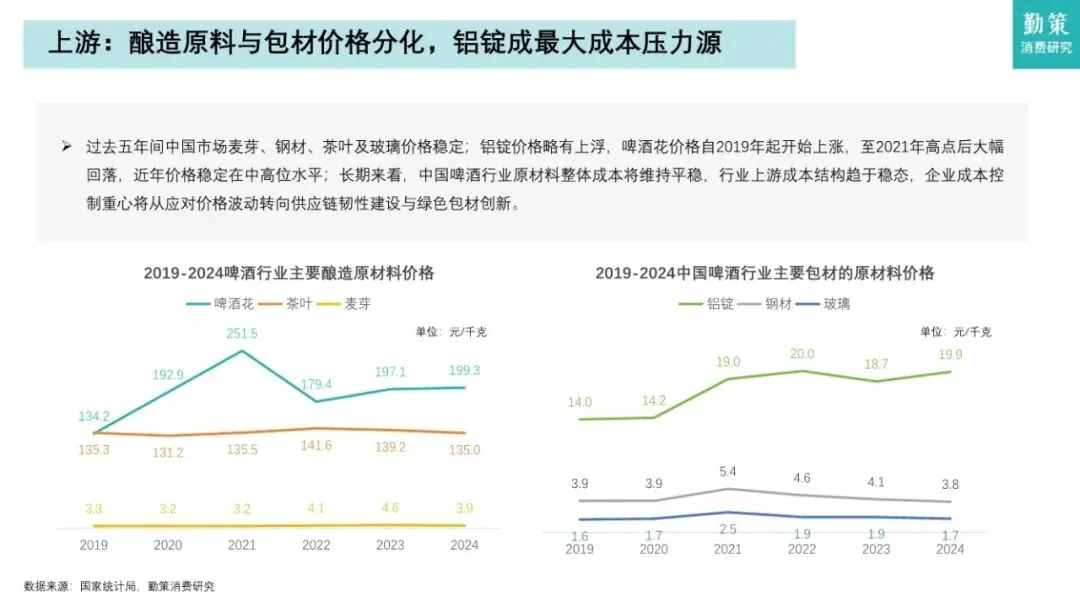

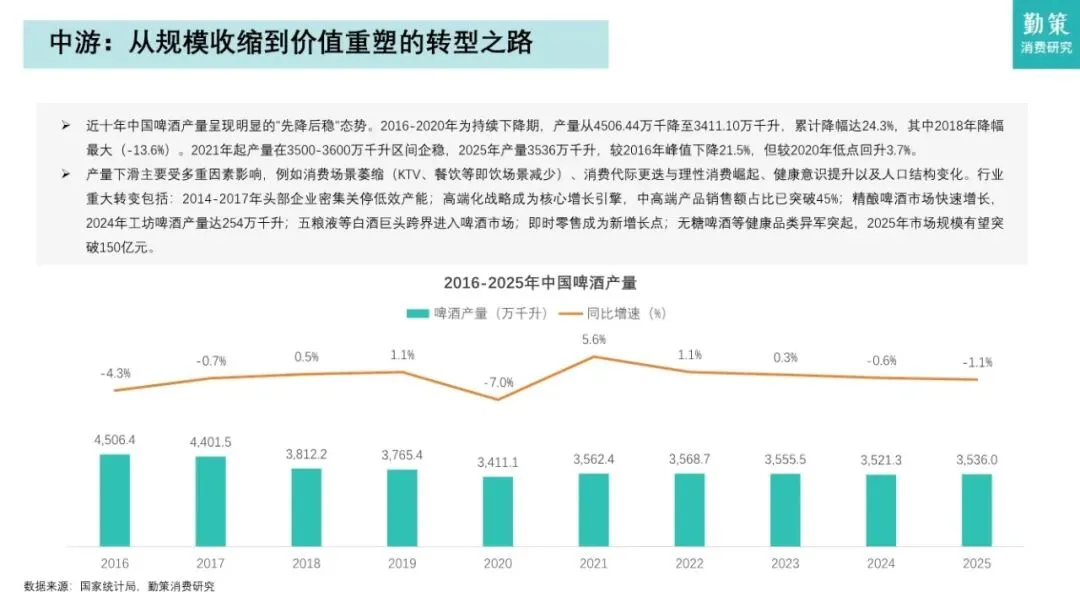

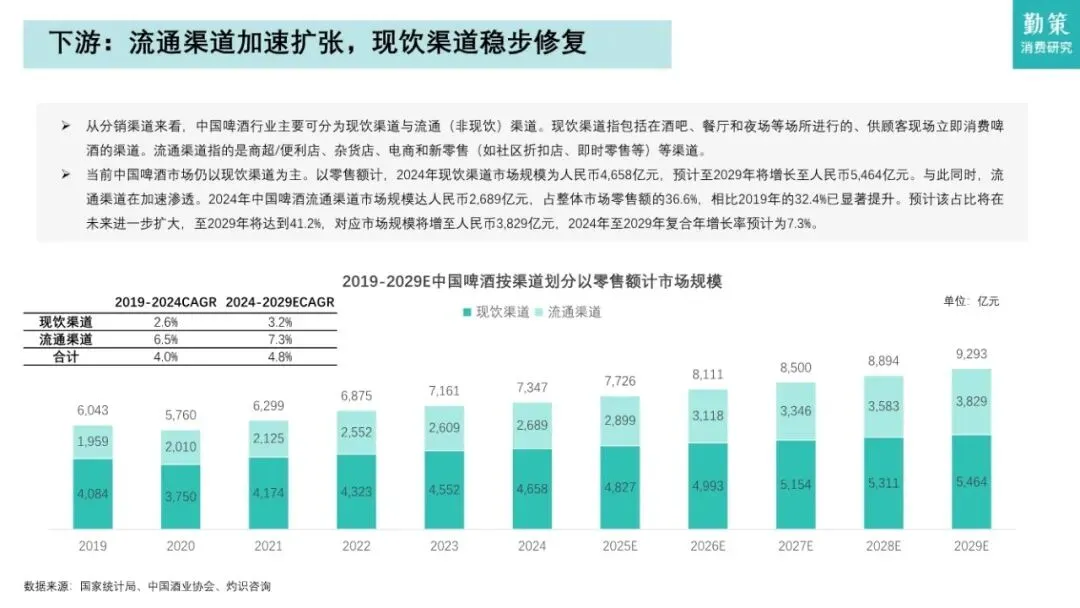

本报告基于详实的数据,系统分析了中国啤酒行业在存量竞争背景下的发展趋势、产业链价值重塑与竞争格局。报告的核心结论是:中国啤酒市场已全面进入“量稳价增”的存量博弈阶段,增长引擎彻底转向以“高端化、品质化、多元化”为核心的结构性升级。精酿啤酒成为驱动行业二次增长的核心动力,本土企业凭借对市场的深刻洞察加速崛起,而整个产业链正面临成本管控与价值升级的双重挑战。 ◦ 中国啤酒市场规模稳健增长,预计将从2024年的7347亿元增至2029年的9293亿元,年复合增长率(CAGR)从4.0%提升至4.8%。 ◦ 行业已明确进入 “高端化、品质化、多样化、饮料化”的高质量发展阶段。增长动力从前一阶段的“关厂提效、以价补量”转向“次高端扩容、精酿爆发、渠道创新”带来的结构性价值竞争。 ◦ 工业啤酒:作为基本盘,增速平稳(2019-2024年CAGR为2.6%),预计未来增速将进一步放缓至2.2%,进入存量博弈。 ◦ 精酿啤酒:成为行业增长的绝对引擎。2019-2024年市场规模从125亿激增至632亿,CAGR高达38.4%。预计到2029年规模将达1821亿元,占整体市场近20%。其高速增长是拉动行业整体增速提升的核心原因。 ◦ 凭借对本土需求的洞察和文化共鸣,本土企业份额从2019年的58.8%提升至2024年的63.8%,并预计在2029年达到69.1%,增速持续领先海外企业。 ◦ 品质意识觉醒:消费者愿为高品质、个性化产品支付溢价,推动啤酒均价持续上升。 ◦ Z世代主导:追求文化认同、新奇体验和社交分享,推动风味多元化与品类创新(如中式精酿、茶啤融合)。 ◦ 包装与规格创新:如1L马口铁罐等创新包装,拓展了露营、聚会等消费场景,提升了体验与社交分享属性。 ◦ 渠道渗透拓展:家庭小型化、情绪消费兴起,推动消费场景从“现饮”(餐厅、酒吧)向“非现饮”(家庭、聚会)转移,流通渠道(电商、即时零售、商超)重要性持续提升。 ◦ 口味多元及饮料化:果味、茶香等风味创新,降低尝试门槛,使啤酒从传统佐餐饮品转变为“情绪饮料”和“社交货币”,吸引女性和年轻群体。 ◦ 渠道多元化:内容电商、即时零售等新渠道通过便捷体验和场景化营销,成为增长新动能。 ◦ 国潮和文化表达:融合茶叶、地域元素等中国传统文化,打造差异化产品,契合消费者的文化认同需求。 ◦ 绿色生产:环保政策趋严和消费者意识提升,倒逼企业在能源清洁化、水资源回收、可回收包装等方面进行绿色转型。 ◦ 酿造原料(大麦、啤酒花)进口依赖度高,价格受国际市场波动影响。包材中,铝锭价格是主要成本压力源。 ◦ 长期看,上游成本结构趋于稳态,企业竞争焦点从应对价格波动转向供应链韧性建设与绿色包材创新。 ◦ 啤酒产量在2016-2020年大幅下滑后,于3500-3600万千升区间企稳,标志规模见顶。 ◦ 行业核心战略是 “价值重塑” ,具体表现为:头部企业关停低效产能;高端产品销售额占比已突破45%;精酿啤酒、无糖啤酒等创新品类快速增长;白酒巨头(如五粮液)跨界入局。 ◦ 现饮渠道(餐厅、酒吧)仍是主体,但增长平稳,处于稳步修复状态。 ◦ 流通(非现饮)渠道加速渗透,占比从2019年的32.4%提升至2024年的36.6%,预计2029年将达41.2%。即时零售、电商等新兴渠道是主要增长点,因其更符合家庭消费、即时便利的需求趋势。1. “三强鼎立”的稳定格局:华润啤酒(21.6%)、百威英博(17.3%)、青岛啤酒(16.7%)形成第一梯队,三者合计市场份额超过55%,行业集中度(CR5)高达73.1%。2. 市场分化严重:第一梯队与后续企业差距悬殊,尾部企业份额不足1%,生存空间被挤压,资源持续向头部集中,马太效应显著。报告指出,在当前的竞争中,企业的成功依赖于创新力、产品力、供应链能力、渠道网络和品牌力五大要素。并通过两大龙头案例进行了具体阐释: ◦ 战略路径:通过构建“中国品牌+国际品牌”高端矩阵(如喜力、老雪),成功推动产品结构升级,带动普高档及以上产品销量快速增长。 ◦ 管理增效:推行“三精”(精简组织、精益成本、精细业务)策略,关停低效工厂,使产能利用率提升,毛利率和净利率显著改善,实现了从“规模扩张”到“利润深耕”的战略转型。 ◦ 产品与研发:依托国家重点实验室,持续推出“一世传奇”等超高端及创新产品,通过高端化拉升吨酒均价和毛利率。 ◦ 渠道变革:从“铺货驱动”转向“效能优先”,优化经销商网络,同时大力发展直销业务(自建酒吧、官方电商),强化对高端市场和终端消费的控制力,提升利润水平。1. 消费者需求快速变化:对品牌的创新速度和文化表达能力提出极高要求。2. 成本压力:进口原料与国际大宗商品价格波动、包材(特别是铝锭)及能源成本上涨,持续挤压利润空间。3. 环保政策趋严:如2026年新实施的《酒类制造业水污染物排放标准》,增加了企业的合规与改造成本,对中小企业压力更大。1. 增长范式转移:中国啤酒行业已彻底告别以产量扩张为核心的旧周期,进入以 “价值驱动” 和 “结构升级” 为特征的新周期。精酿啤酒是这一新周期最明确的增长旗帜。2. 竞争焦点升级:竞争已从渠道铺货和价格战,升维至 “品牌价值创新”、“供应链精益管理”和“消费者关系深度运营” 的综合能力比拼。华润的“三精”管理和青啤的渠道效能提升都是典型例证。3. 本土力量崛起:在对本土消费者偏好、文化趋势的把握上,本土企业展现出比国际巨头更强的敏捷性和洞察力,这是其市场份额持续提升的根本原因。4. 风险与机遇并存:上游成本压力和下游环保合规是行业普遍的挑战。能够通过规模采购、技术创新和绿色生产消化这些成本的企业,将在未来竞争中建立起更稳固的护城河。总而言之,这份报告清晰地指出,未来中国啤酒行业的赢家,将是那些能够持续推出打动人心的高价值产品、构建高效韧性的供应链体系、并深度融合到不断演变的消费场景与渠道中的企业。部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。

如何快速获取相关资料?

如何快速获取相关资料?