2025年中国固态电池行业分析报告解读(35页附下载)

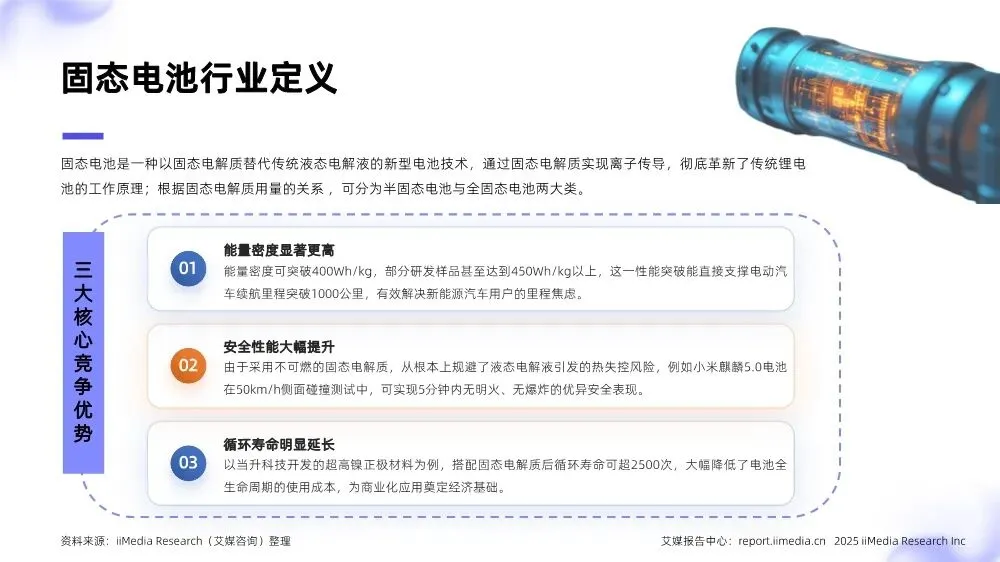

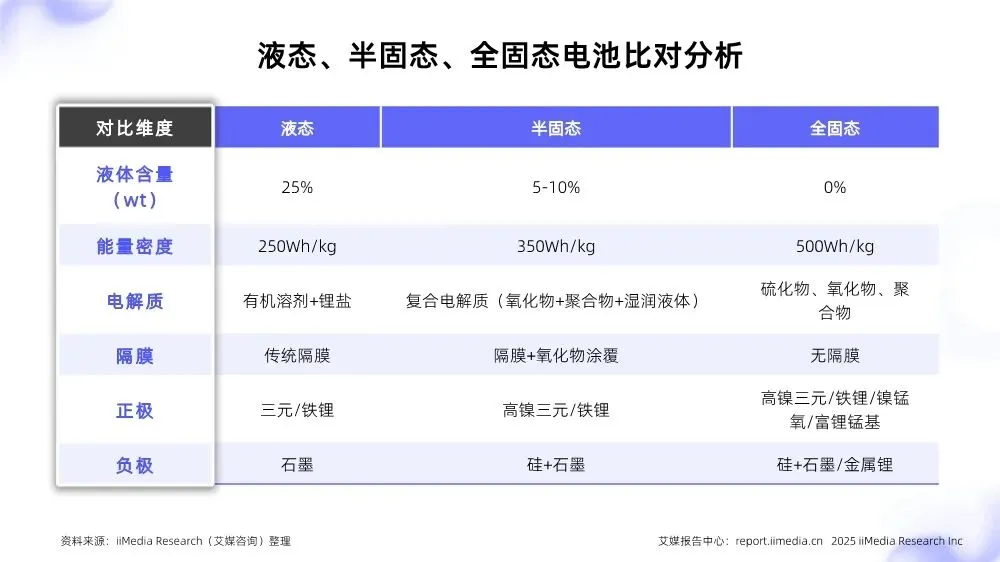

本报告是一份基于数据、全面梳理固态电池行业现状与前景的综合性研究报告。它从技术、市场、产业链、资本及企业案例等多个维度,系统性地描绘了固态电池作为下一代电池技术核心的发展全貌。报告的核心结论是:固态电池产业正处于从技术突破迈向规模化商业应用的关键拐点,半固态电池已进入商业化验证,全固态电池产业化进程明确,市场前景广阔,但竞争格局尚未完全固化,资本市场热度与分歧并存。报告遵循“行业背景—市场表现—企业案例”的经典分析框架:1. 第一部分(行业背景):回答了“是什么”和“为什么重要”的问题。定义了固态电池,分析了其技术优势、发展历程、政策环境、市场规模和产业链结构,奠定了行业的战略价值基础。2. 第二部分(资本市场表现):回答了“市场怎么看”的问题。通过市值、营收、利润、增速、资金流向等多维度数据,量化呈现了固态电池概念在资本市场的热度、结构及投资者情绪。3. 第三部分(典型企业研究):通过比亚迪(行业龙头) 和英联股份(转型新锐) 两个典型案例,具体化了行业的两种发展路径和商业模式,使宏观分析得以落地。 ◦ 定义:固态电池是一种用固态电解质替代传统液态电解液的新型电池技术。根据固态电解质用量,分为半固态和全固态。 ◦ 三大核心优势:报告明确了其对传统锂电池的颠覆性潜力: ▪ 超高能量密度:理论可达400-500Wh/kg以上,支撑电动汽车续航超1000公里,解决里程焦虑。 ▪ 本质安全:固态电解质不可燃,从根本上杜绝热失控风险(如小米麒麟电池碰撞测试示例)。 ▪ 更长循环寿命:如当升科技材料配合固态电解质,循环寿命可超2500次,降低全周期成本。 ◦ 发展历程:报告将发展分为五个阶段,目前正处于 “规模化生产与应用拓展期(2021-2025)” ,并展望 “全面普及与技术迭代期(2025年以后)” 。这表明行业已从实验室走向产业化前期。 ◦ 强政策支持:2025年以来政策密集出台,如《新型储能制造业高质量发展行动方案》、《关于推进能源装备高质量发展的指导意见》等,均将固态电池列为重点攻关方向,为行业发展提供了明确的政策“风向标”和资源支持。 ◦ 设备先行:报告预测,到2030年全球固态电池设备市场规模将飙升至1079.4亿元,年复合增长率超70%。其中,全固态电池设备增速预计超150%。这揭示了产业链中设备环节将最先受益的投资逻辑。 ◦ 出货量预测:全球固态电池(半固态+全固态)出货量将从2026年的34GWh爆发式增长至2030年的614GWh。半固态电池将率先装车,全固态预计2027年左右启动小批量生产,2030年占比提升至30%。这描绘了清晰的技术演进和商业化路径。 ◦ 产业链图谱:报告清晰勾勒了上中下游分工。上游(原材料/设备)、中游(材料/电芯制造)、下游(新能源汽车/储能/机器人等)构成了完整的产业生态,其中中游的电池集成制造是技术转化与量产落地的关键环节。报告通过详实的数据,揭示了固态电池概念板块在资本市场的复杂图景。 ◦ 市值与营收:宁德时代、比亚迪、上汽集团在市值和营收榜上稳居前三,且CR3(前三名集中度)在市值和营收中占比分别高达73.1%和超过50%。这表明行业资源和市场信心高度集中于少数已建立起规模和技术壁垒的巨头。 ◦ 营收增速榜:华亚智能、德新科技、莱尔科技等营收增速超70%,但它们普遍规模较小。这反映了在巨头主导的格局下,一批在专用设备、精密制造、新材料等细分领域具备技术优势的中小型企业,正凭借行业高景气度实现快速成长。 ◦ 利润增速榜:光华科技、楚江新材、英联股份等利润同比增速惊人(最高达5023.49%)。尽管部分源于低基数效应,但也强烈印证了切入固态电池相关材料(如锂电池材料、复合集流体)等赛道带来的巨大业绩弹性。 ◦ 报告指出一个关键现象:超大单和大单资金(代表机构主力)呈现净流出,而中单和小单资金(代表散户)呈现净流入。这表明: ▪ 机构态度谨慎:可能认为当前板块估值已偏高,或对全固态电池商业化进程的不确定性持观望态度。 ▪ 散户情绪乐观:被行业长期前景和技术故事吸引,积极入场。 ◦ 个股资金关注点:在特定交易日,资金流入集中在星源材质(隔膜)、赣锋锂业(锂资源)、中天科技(材料) 等上游材料及零部件企业,说明市场在关注电池集成商的同时,同样看好核心技术突破和产能瓶颈环节。报告选取的两个案例极具代表性,展现了行业参与者的两种典型画像: ▪ 规模庞大:营收超5600亿元,利润超280亿元,基本盘稳固。 ▪ 研发激进:2025年前三季度研发费用437.48亿元,同比增长31.3%,持续加码天神之眼、超级闪充等前沿技术,为固态电池等下一代技术储备能力。 ▪ 资金面波动:报告显示其主力资金波动大,且散户资金(中单、小单)持续净流出,反映了市场对其短期盈利承压(净利润同比下降)与长期转型投入之间的权衡与分歧。 ◦ 定位:从金属包装成功切入新能源材料领域的“第二曲线”探索者。 ▪ 转型坚决:2022年底切入新能源,主攻复合集流体(复合铝箔/铜箔),这是提升固态电池能量密度和安全性的关键材料之一。 ▪ 进展显著:已获得准固态/半固态电池客户的批量订单,并与头部客户深化合作。这表明其技术已得到下游产业验证。 ▪ 业绩爆发:2025年前三季度归母净利润同比暴涨1572.67%,研发投入同步增长24%。公司规划总投资近31亿元扩产,展现了All in新能源的决心和资本市场对其转型的认可。1. 产业阶段:行业正处于 “半固态商业化落地,全固态产业化前夕” 的战略机遇期。政策、资本、技术形成合力,推动行业进入快速发展通道。2. 增长逻辑:市场增长将沿两条主线展开:一是设备投资先行,为大规模产能建设铺路;二是出货量指数级增长,从半固态过渡到全固态。3. 竞争格局:呈现 “巨头主导与细分赛道百花齐放” 的态势。宁德时代、比亚迪等巨头凭借全产业链和规模优势占据制高点;同时,在复合集流体、固态电解质、高端设备等关键材料和部件领域,一批专注的中小企业正凭借技术突破获得高成长机会。4. 投资视角:资本市场对固态电池长期趋势一致看好,但短期存在机构与散户的认知差。投资机会不仅存在于整机龙头,更可能隐藏在具备核心技术、已进入主流供应链的上游材料与设备供应商之中。5. 风险与挑战:报告虽未明言,但隐含了全固态电池仍面临材料体系(如硫化物电解质)、工艺成熟度、成本控制等产业化挑战。同时,龙头企业持续的巨额研发投入与短期利润波动之间的矛盾,也是投资者需要关注的焦点。总而言之,这份报告清晰地指出,固态电池不仅是技术迭代,更是将重塑全球动力电池和储能格局的战略性产业。对于投资者而言,需要沿着“材料突破—设备先行—半固态导入—全固态跟进”的产业脉络,在确定性的成长赛道中,寻找兼具技术壁垒和商业验证的标的。部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。

如何快速获取相关资料?

如何快速获取相关资料?