重庆啤酒2025财报解读(下篇):增收增利VS现金骤降,这家公司是真赚钱,还是纸面富贵?

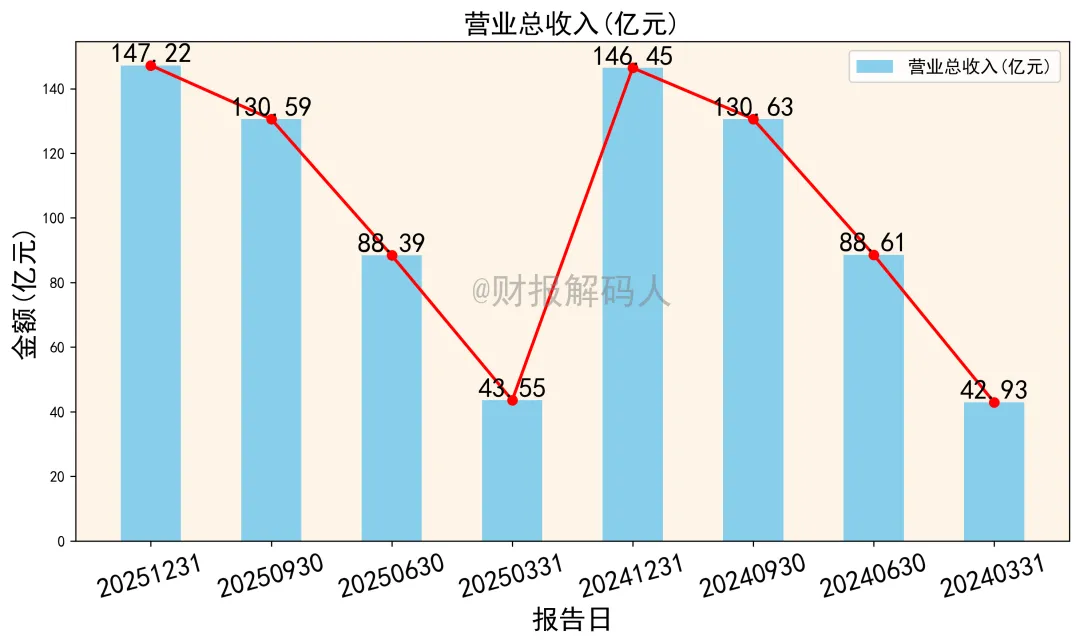

重庆啤酒2025财报解读篇幅较长,全文约3200字,分成2篇发布。04 三表联动与核心指标深挖

将三张报表数据相互印证,能发现更深刻的财务逻辑和潜在风险点。4.1 关键数据一致性验证

现金流量表“经营活动产生的现金流量净额”为 26.24亿元。其次,资产负债表“货币资金”期末余额 7.53亿元。现金流量表“期末现金及现金等价物余额”为 7.46亿元。二者存在微小差异(约0.07亿元),在合理范围内,可能源于“货币资金”包含受限资金。4.2 核心指标关联分析:ROE分解

2025年公司加权平均净资产收益率(ROE)为 81.68%。我们可以通过杜邦分析将其分解:ROE = 销售净利率 × 总资产周转率 × 权益乘数。总资产周转率(营收/平均总资产)约为 1.36次。权益乘数(平均总资产/平均净资产)约为 3.74倍。高ROE主要由较高的财务杠杆(权益乘数)和稳健的资产运营效率驱动。4.3 异常数据与风险提示

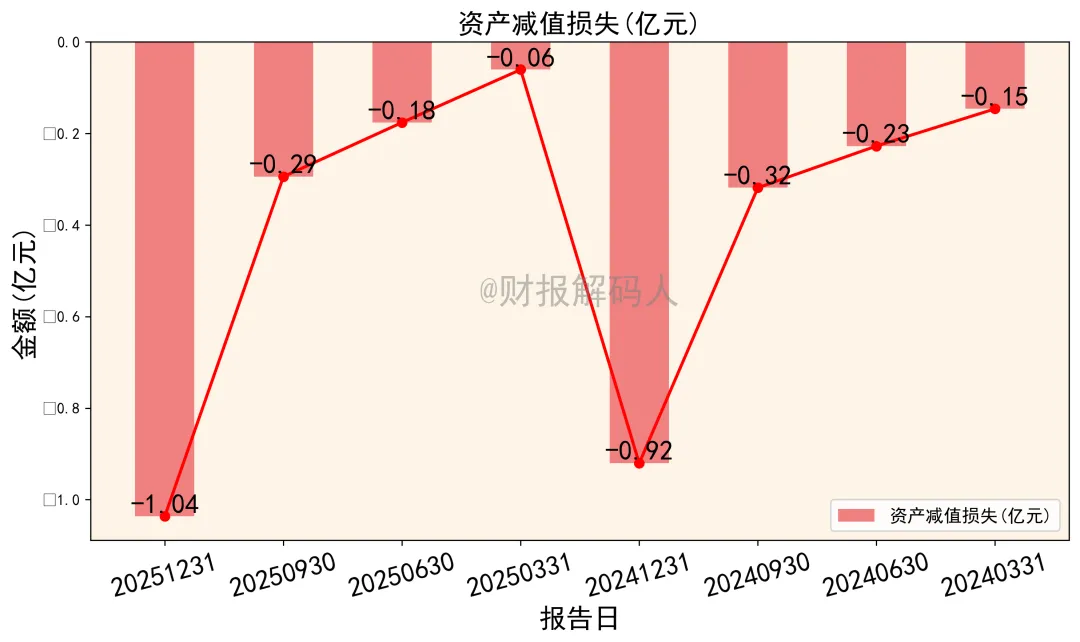

这与前三季度形成巨大反差,可能由于费用集中确认或年末计提等因素导致。2025年末,流动比率降至 0.49,速动比率降至 0.21。现金比率更是低至 0.16,短期偿债能力指标显著弱化,但是大部分都是无息负债,实际还债压力比数据轻松。虽然公司经营现金流强劲,可覆盖短期债务,但仍需关注流动性管理。2025年信用减值损失为 -0.02亿元,资产减值损失为 -1.04亿元。虽然金额不大,但这类损失具有主观判断空间,其波动可能影响利润的稳定性。05 业务结合与估值合理性分析

财务数据最终需回归业务本质,并结合市场给出价值判断。5.1 业务发展前景

增长逻辑已从“量增”转向“价升”,即高端化、产品结构升级。原材料成本波动和税率变化是未来盈利的主要不确定性因素。5.2 估值合理性分析

过去一年的股价运行区间在 51.27元至58.02元 之间,当前股价处于过去一年的中高位置。市盈率(PE)估值:以2025年归母净利润 12.31亿元 和总股本 4.84亿股 计算。基本每股收益为 2.54元。当前股价对应的静态市盈率约为 22.1倍。与机构预测对比:主流券商对2025年EPS的预测区间为 2.20-2.55元。对应市盈率区间约为 21-24倍。当前估值处于该区间的中枢,并未明显高估。估值结论:公司当前估值基本反映了其稳健增长和高端化逻辑。但也包含了行业竞争激烈、费用率较高的预期,估值水平相对合理,缺乏显著的安全边际或低估空间。总结

重庆啤酒2025年的财务表现可概括为:“增收增利但现金流分化,高端化有效但费用侵蚀利润”。公司主营业务增长稳健,毛利率提升证明产品结构升级成功。然而,高昂的销售管理费用和上升的所得税率严重侵蚀了净利润。年末通过大额分红返还现金给股东,导致资产负债表流动性短期紧张。对于投资者而言,这是一家主营业务扎实、现金流健康的公司。其高端化战略正在兑现,但同时也面临着激烈的市场竞争和持续的利润挤压。未来的核心观察点在于:公司能否在维持高端化势头的同时,有效控制费用率的上升。风险提示:本文基于公司公开财报数据(截至2025年12月31日)进行客观分析,所有结论均有明确数据支撑。报告中的估值分析仅为基于公开信息的推演,不构成任何投资建议。股市有风险,投资需谨慎。重庆啤酒2025财报解已完,欢迎关注公众号,查看(上篇)关注我,不定期发布财务报告体检,第一时间看到推文

如觉得不错,帮忙转发、推荐和评论,支持一下

利润下滑?这家港口巨头正悄悄“回血”!

海康威视:收入近乎零增长,利润猛增15%——是‘虚胖’还是‘真壮’?

王者归来?深度拆解璞泰来2025年财报:利润暴增背后的效率革命

德赛西威2025财报:智能汽车大脑的“增长质量”大考——是肌肉增长还是虚胖扩张?

药玻龙头财报背后:利润连续下滑,公司真的不行了吗?