『狂赚722亿,营收、净利润均创历史新高。』

作者|陈艳

编辑|何芳

在全球新能源发展浪潮中,作为全球动力电池龙头宁德时代实现身份跃迁,从电池制造巨头迈向零碳生态构建者,而其发布的2025年财报,无疑是这一新身份下交出的首份阶段性答卷,备受关注。

3月9日晚间,宁德时代正式披露2025年年度报告,从2025财报来看,营收和净利润双双创下历史新高,增速远超行业平均水平,且净利润或超国内上市车企利润总和。

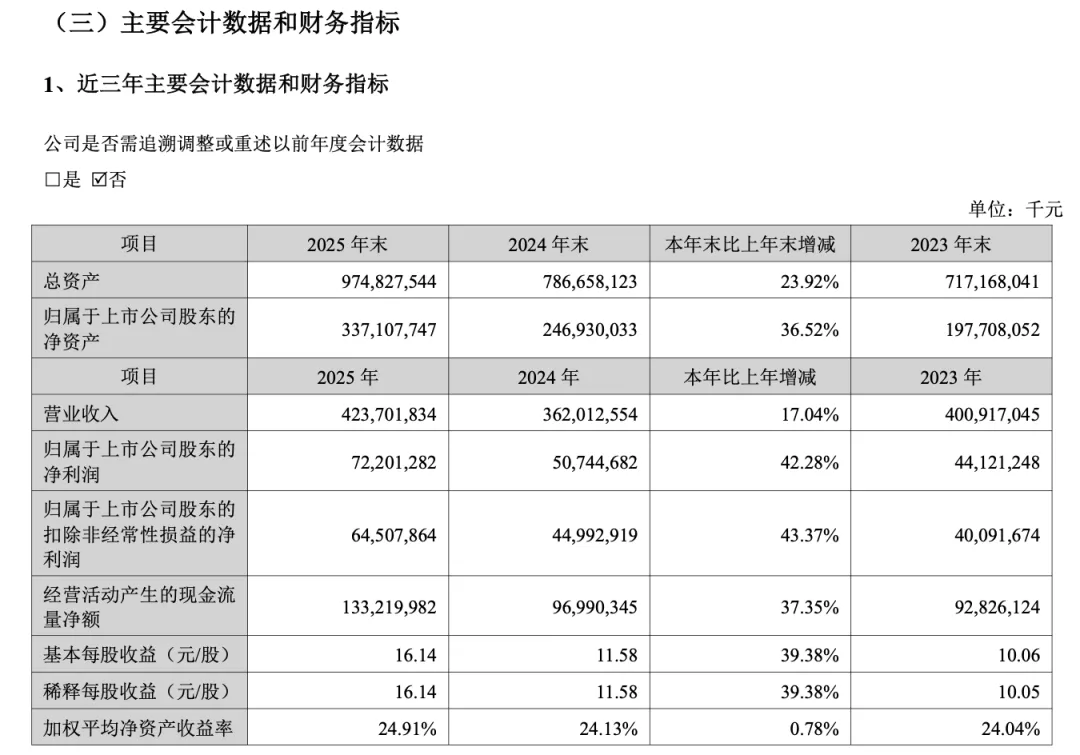

数据显示,宁德时代营业收入达4237.02亿元,同比增长17.04%;净利润722.01亿元,同比增长42.28%,日赚约1.98亿元。现金流净额1332亿元,资金储备充裕。与2024年507.4亿元的净利润相比,增长态势显著。

在今年全国两会第一场委员通道上,全国政协委员、宁德时代董事长曾毓群表示:“这几年,我们建立了非常强劲的有韧性的供应链和生态体系。未来,将会加大研发投入,尤其是应用更多人工智能的方式。把中国的产品卖到全世界,把技术、标准推广到全世界,我们会跟全世界所有的同行一道继续努力,真正为新能源事业作出卓越贡献。

曾毓群的这一战略规划在2025年年报中得以充分体现:

其一,营收利润双突破。全年营收4237亿元(+17%),净利润722亿元(+42%),增速领跑行业,说明盈利质量持续提升。现金流净额1332亿元,资金储备充裕。

其二,全球市场霸主地位稳固。动力电池市占率39.2%(连续9年全球第一),储能电池市占率30.4%(连续5年全球第一)。动力电池贡献74.7%营收,储能电池毛利率26.71%(高于动力电池),业务结构不断优化,增强了公司的盈利韧性。

其三,研发创新构筑护城河。研发投入221亿元(占营收5.2%),十年累计投入超900亿元,专利申请量5.45万项,技术领先优势持续扩大。发布二代神行超充电池等新品,完成港股上市以零折扣发行,实现了资本运作与技术创新双轮驱动增长。

其四,全球化战略纵深推进。匈牙利、印尼基地加速建设,境外收入占比30.6%,毛利率31.44%(高于境内),海外盈利贡献显著提升,全球化布局成效初显。

其五,股东回报务实。每10股派现69.57元(分红率50%),累计分红近千亿元,兼顾长期发展与股东利益。

宁德时代这份2025年报,从多个维度体现了其在零碳征程中的成就与坚定决心。由此,华汽研究院与华汽智库专家,共同对这份年报进行深度解读,为行业发展提供更多有价值的参考。

|01

营收、净利润均创历史新高,境外业务毛利率高于境内

2025年,宁德时代营收达4237.02亿元,同比增长17.04%;净利润722.01亿元,同比大幅增长42.28%,基本每股收益16.14元,展现出强劲的盈利能力。

从业务体量与市场份额看,其优势显著。锂电池全年销量661GWh,同比增长39.16%。动力电池使用量全球市占率提升至39.2%,连续9年稳居榜首,海外市场市占率跃升至30%;

储能电池方面,储能电池出货量市占率30.4%,连续5年全球第一,储能系统集成业务出货规模同比增长超160%。海外业务稳步扩张,境外收入1296.41亿元,占总营收30.60%。

产品创新与战略布局上,宁德时代持续发力。推出二代神行超充电池等新品,构建丰富产品矩阵。以“全域增量”战略解锁新场景,在航空、船舶领域取得突破,全球首发“船—岸—云”零碳航运一体化解决方案。

在产品创新方面,宁德时代相继推出二代神行超充电池、骁遥双核电池、钠新动力电池等,持续构建产品矩阵。同时,正以“全域增量”的战略,解锁全面电动化的新场景。在航空、船舶领域取得突破,全球首发“船—岸—云”零碳航运一体化解决方案。宁德时代初步构建覆盖乘、商用两大领域的换电生态,积极推动产业生态协同与标准政策落地。

此外,为满足全球需求,全球布局产能规模达772GWh,在建产能321GWh,匈牙利工厂、印尼电池产业链等项目稳步推进。

分地区而言,2025年,宁德时代的境外营收为1296.4亿元,同比增长17.5%,占总收入的30.6%,毛利率31.44%;境内营收2940.6亿元,同比增长16.84%,占总收入的69.4%,毛利率24%。境外业务毛利率高于境内,显示出海外市场的巨大潜力。

三项核心指标短期波动,但长期向好

华汽研究院发现,2025年,宁德时代在动力电池市占率持续领跑全球的同时,仅有三项核心指标出现波动。相较于2024年,动力电池毛利率下降1.07个百分点,投资活动现金流净额净流出扩大,资产减值准备小幅增加。

然而,这些变动并非经营恶化的信号,而是行业竞争与公司战略布局共同作用下的阶段性体现,整体风险可控。

首先,动力电池毛利率下降,是行业价格战与原材料波动所致。2025年国内动力电池产能过剩,产能利用率下降,车企压价使产品均价降7.6%,挤压毛利率空间。同时,上游锂资源价格阶段性上涨,新增产能折旧增加,进一步压缩盈利。

但公司积极应对,优化产品结构,高能量密度电池销量占比提升至78%,此类产品溢价高;加大海外市场布局,海外售价高15 - 20%;强化成本管控,单位成本降8%。经对冲,整体毛利率仍同比提升,未影响核心盈利。

其次,投资活动现金流净额净流出扩大,源于产能扩张与技术研发加码。公司国内多基地密集投产,海外基地加速建设,新增产能180GWh,固定资产投资增21%。此举具有前瞻性,可抢占未来市场份额,规避贸易壁垒。

技术研发上,重点投入前沿领域,中试线良率提升。研发投入是为巩固技术壁垒,应对行业迭代风险,短期虽扩大净流出,但长期将转化为核心竞争力。

最后,资产减值准备增加6.52%是谨慎性原则下的合理计提。存货跌价准备因市场价格下行计提,计提比例低于行业平均;固定资产减值准备与生产线损耗相关,计提比例较低。此次计提对盈利影响有限,体现了公司会计处理的谨慎性,真实反映了经营状况。

|03

“宁王”需直面三大关键挑战

宁德时代公告称,这一年港股IPO 树立全球资本市场标杆,为公司海外战略提供资本支持,与全球投资者共享成长。其在全球化征程中多管齐下,全面推进战略布局。

资本运作方面,2025 年 5 月 20 日公司于香港联交所主板上市,全球发售超 1.5 亿股,募资 410 亿港元。此次 H 股上市搭建起海外资本运作平台,助其融入全球资本市场,加快战略布局,提升综合竞争力。

产能建设上,为满足全球需求,2025 年公司拥有 772GWh 的全球最大产能规模,年末在建产能 321GWh。匈牙利工厂、印尼电池产业链等项目稳步推进,且拥有行业最多灯塔工厂及唯一“可持续灯塔工厂”,电芯缺陷率低,还构建了覆盖全球 75 个国家或地区约 1200 家售后服务站的强大网络,未来将提升工业数字化能力,保障产能供应。

业务拓展层面,在交通领域加速推动零碳科技业务,构建乘、商用换电生态,换电服务累计超115 万次,携手推出数十款换电车型。在零碳电力领域形成系列解决方案,推进零碳示范项目建设,多个项目入选国家级名单,还携手龙头企业探索高碳排行业零碳路径,全方位拓展全球业务版图。

然而,华汽研究院智库专家分析指出,从2025 年财报数据看,宁德时代整体表现良好,但也面临三个挑战。

第一,业务增长面临瓶颈。当前宁德时代收入主要依赖汽车锂电,储能业务占比较小,后生产回收及零碳生态业务刚起步。尽管净利润总额增加,但净利润率低于去年。业务量大幅增长,总收入增加幅度却未同步,主要原因是产品单价降低,每兆瓦、每千瓦单价均下滑,成为业务增长挑战。

第二,海外市场拓展受阻。未来电池市场增量放缓,海外部分国家放弃新能源计划,宁德时代需靠海外发展推动业务,可美国市场难以突破。比亚迪发布新技术且积极海外建厂,相比之下,宁德时代海外市场拓展难度大,地缘政治因素增多,不利全球布局。

第三,快充与换电竞争激烈。比亚迪、华为等企业均有快充、闪充技术,解决了国家电网的部分难题。快充站10分钟,换电虽然3分钟但需开进去准确操作,差别不大,且建设成本高低难定,目前除蔚来和宁德时代外,推换电的企业较少,蔚来“开放“换电多年也未带动换电大规模发展,这对宁德时代的换电业务增量构成挑战。实际上,宁德时代希望大力发展换电业务,是希望在换电底盘等方面获得增量机会,而一旦比亚迪力推的快充成为主流,主权将回到主机厂手中。

不过,能源环境带来新契机,整体能源环境的不确定性和不安全性,如油价上涨,为电池企业带来机会,宁德时代股价上涨5%就是资本市场积极反馈。