“数据从来不语,却回答了所有的问题。”

摘要

1)营收稳步增长,利润增速大幅高于营收,核心盈利板块成为增长主驱动力,盈利质量位居行业上游;

2)经营现金流稳健增长,营收现金兑现能力突出,采购端现金流出高增与业务扩张相适配;

3)资产规模稳步扩张,货币资金储备充裕,资产运营效率与股东收益创造能力均处于行业前列;

4)整体资产负债率偏低,负债压力较轻,短期借款大幅增长为财务层面核心关注点;

5)公司综合价值行业排名靠前,长期价值稳步提升,股权结构稳定且获专业机构与内部持股认可;

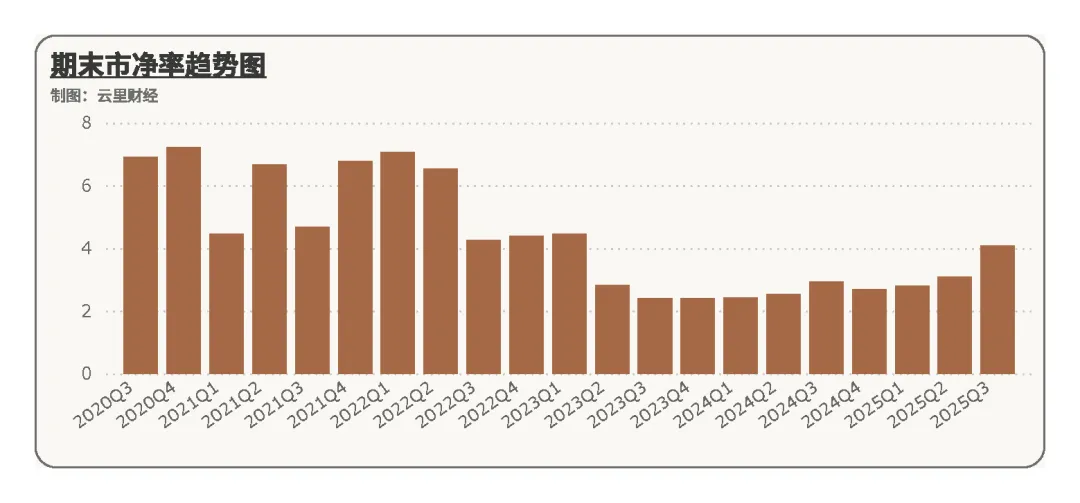

6)市净率行业排名靠后,估值处于相对低位,与经营基本面形成错位,具备估值修复空间。

一、利润表分析

首先我们来分析下扬杰科技的收支情况。

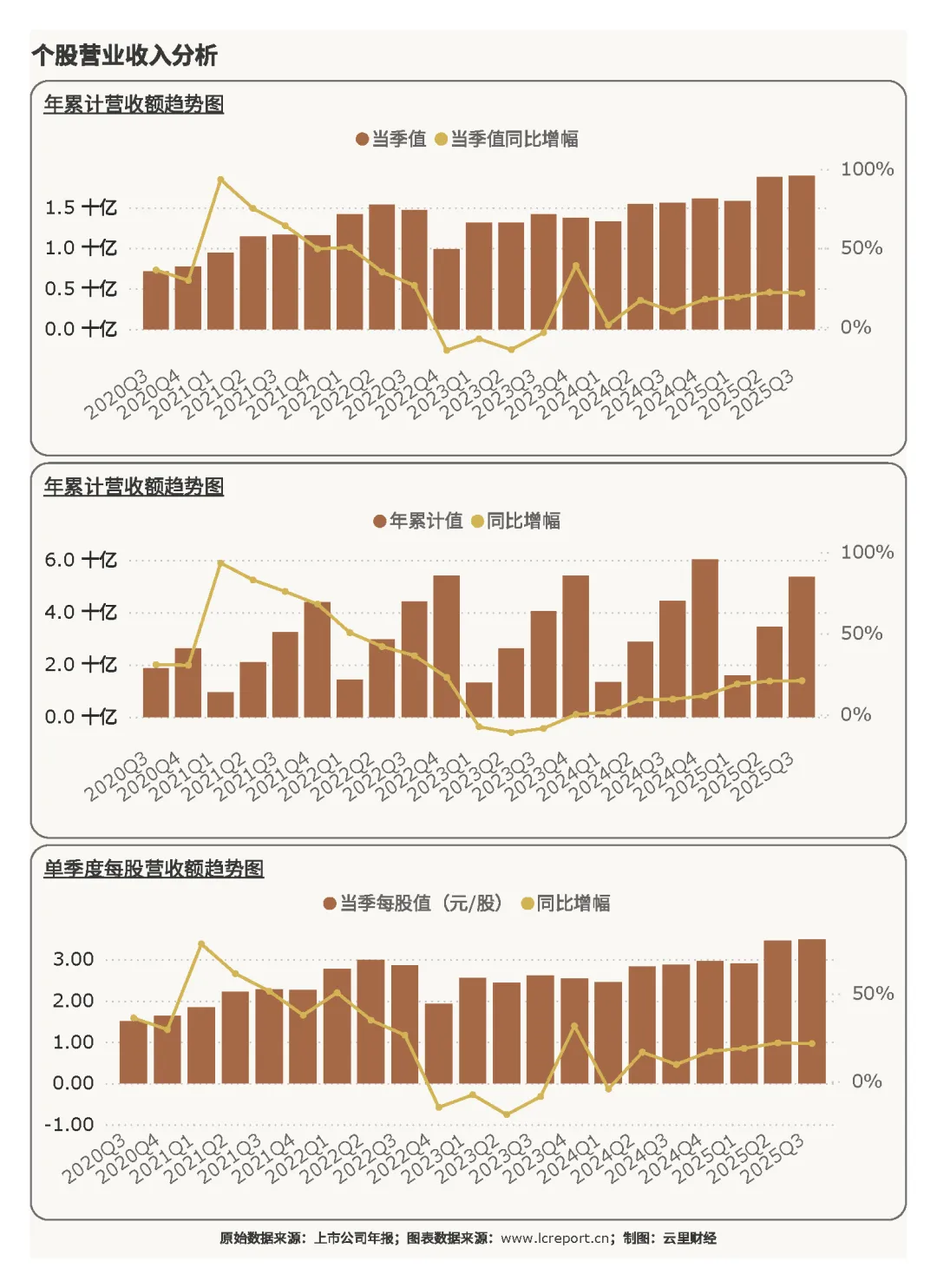

1)营业收入

2025Q3季度,扬杰科技实现营业收入18.93亿元,同比增长21.47%;而2025年前3个季度,扬杰科技累计实现营业收入额53.48亿元,同比增幅为20.89%;当季每股营收为3.48元,同比增幅为21.46 %,显然该公司营收增长系核心业务经营规模实质性提升,非股本扩张所致,增长基本面扎实。

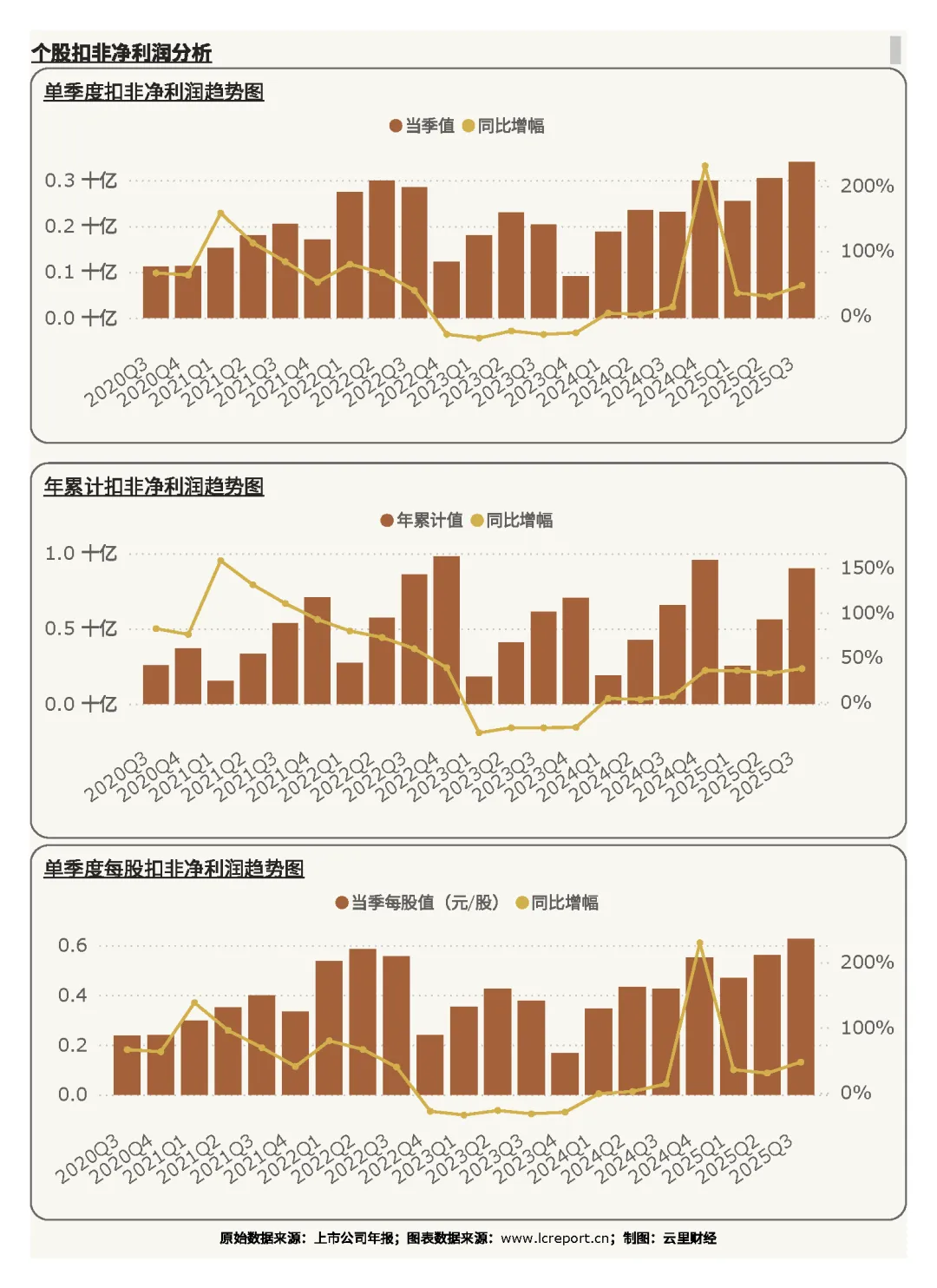

2)扣非净利润

报告期,扬杰科技实现扣非净利润额3.40亿元,同比增幅为46.93%;而2025年前3个季度,累计实现扣非净利润额8.99亿元,同比增幅为37.50%;当季每股扣非净利润为0.626元,同比增幅为46.95%。单季扣非净利增速远超累计增速,显示报告期杨杰科技盈利加速爆发,并且每股净利同步高增,盈利含金量扎实。

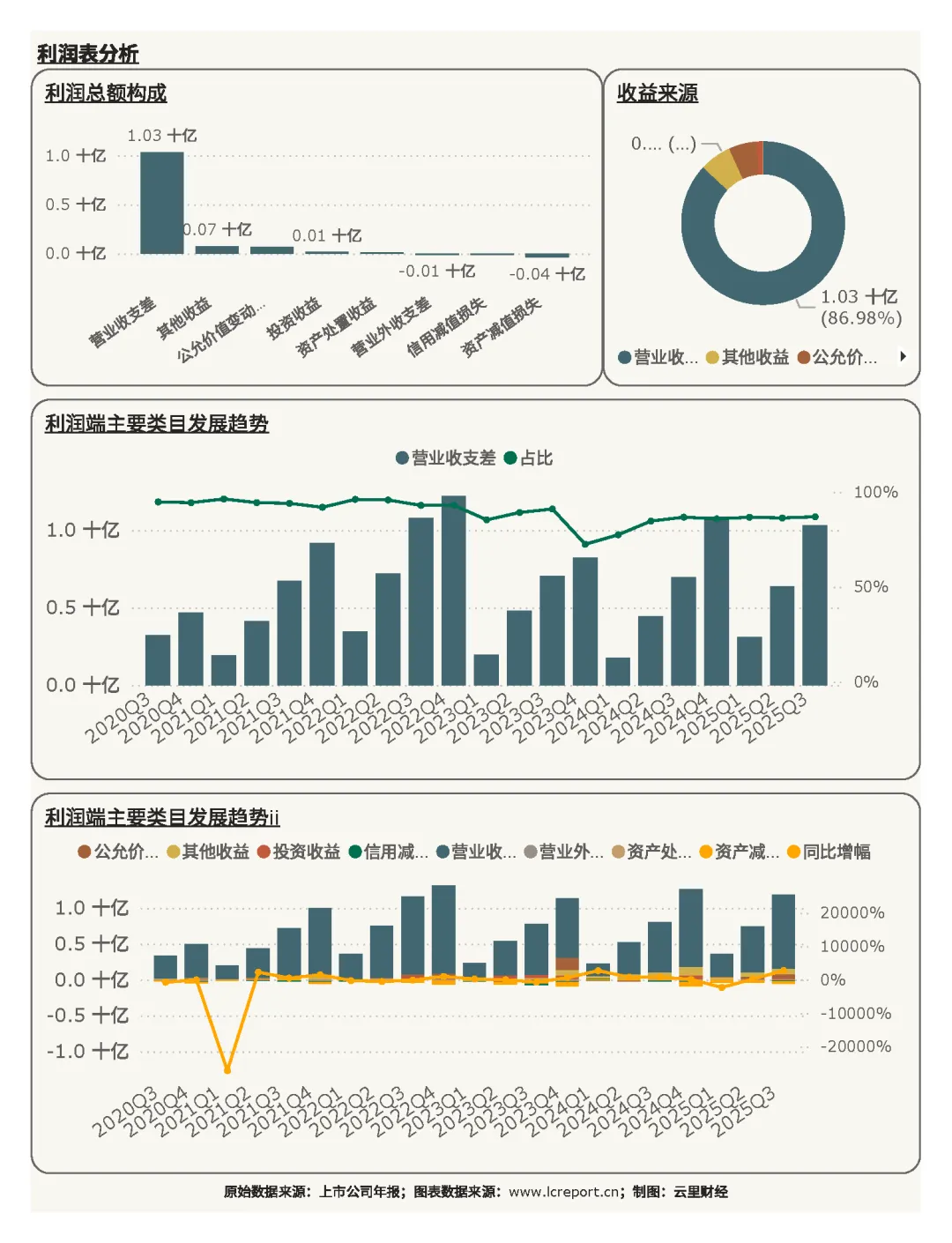

在利润端,扬杰科技的主要利润来自营业收支差[1](占比86.98 %)和其他收益(占比6.26 %),核心利润来源营业收支差比去年同期增长48.25 %,主营业务盈利能力成为公司利润大幅增长的核心推手。

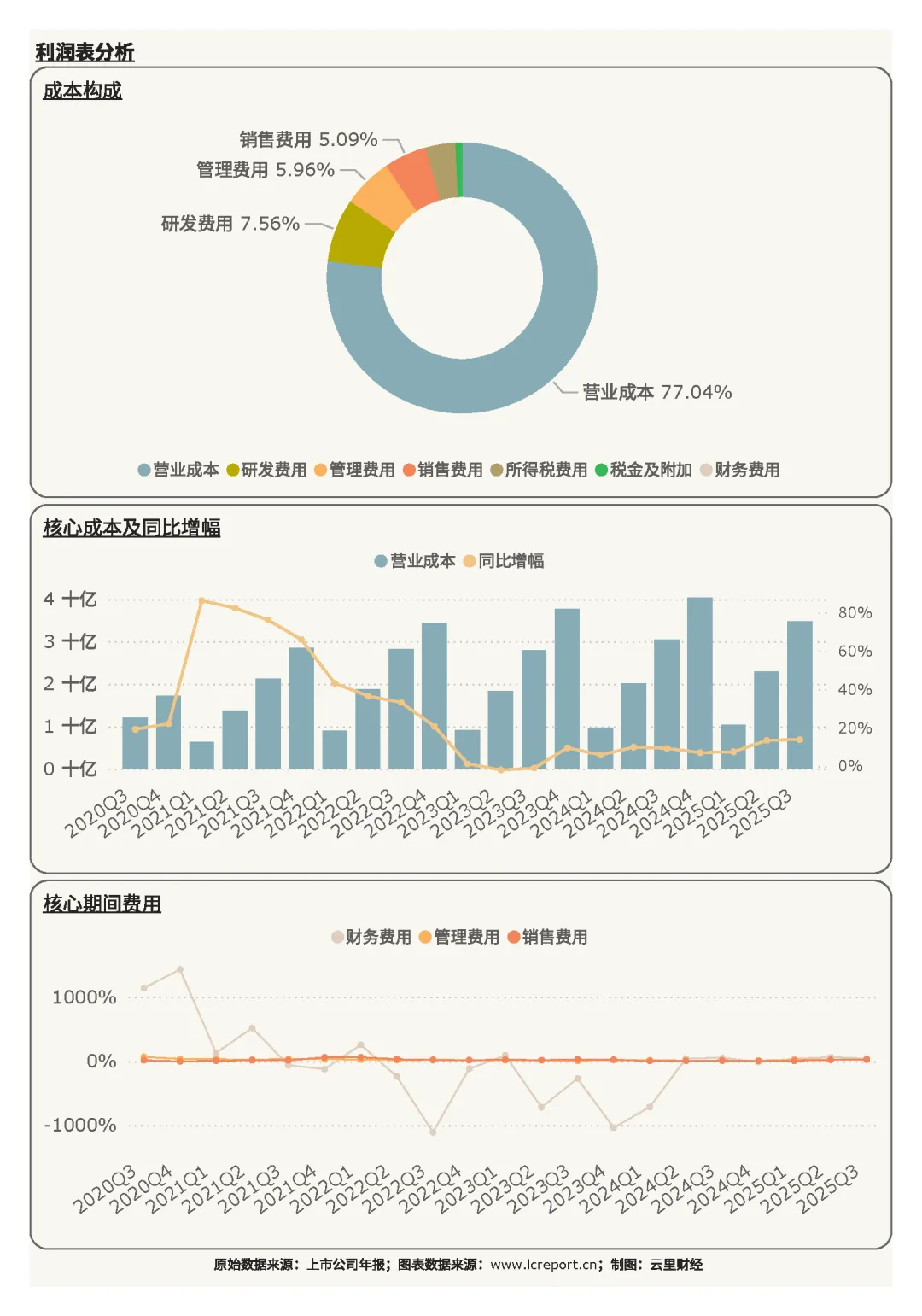

在成本端,扬杰科技的主要成本包括营业成本(占比77.04 %)、研发费用(7.56 %)和管理费用(5.96 %),成本结构相对合理,研发费用保持稳定占比兼顾技术投入与盈利,管理费用占比偏低体现内部管理效率。

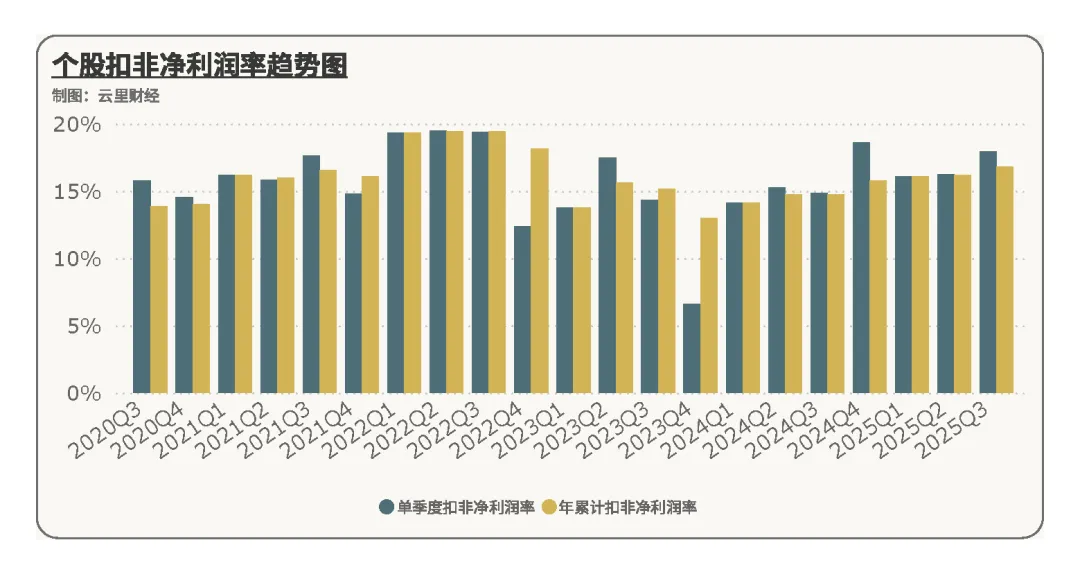

3)盈利质量

报告期扬杰科技的扣非净利润率为17.96%,在619家计算机、通信和其他电子设备制造业沪深A股上市公司排名第58位,在分立器件行业更是居首位,盈利转化能力强。

二、现金流量表分析

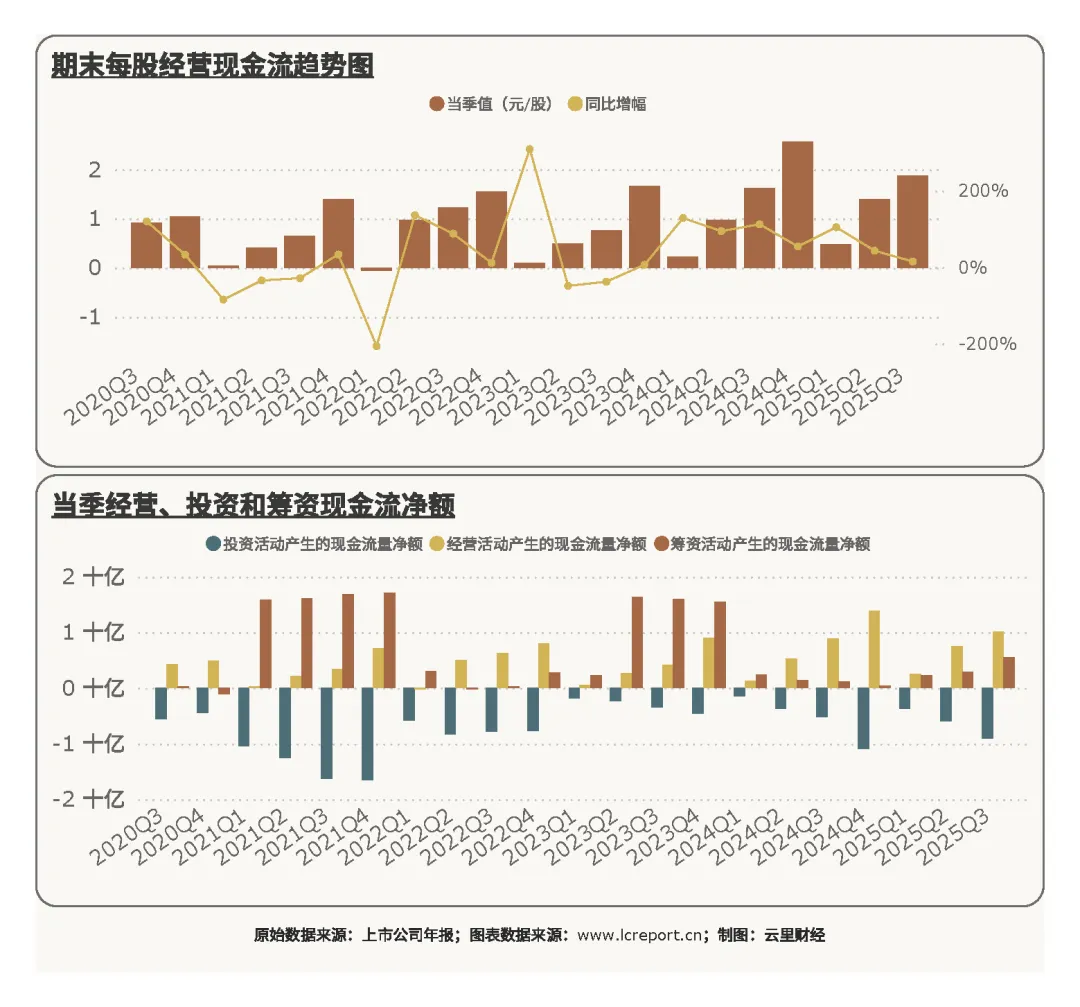

我们再来看下扬杰科技的现金流情况。报告期,扬杰科技的每股经营现金流为1.87元/股,同比增幅为15.01%,经营现金流稳步增长,公司日常经营现金造血能力良好。

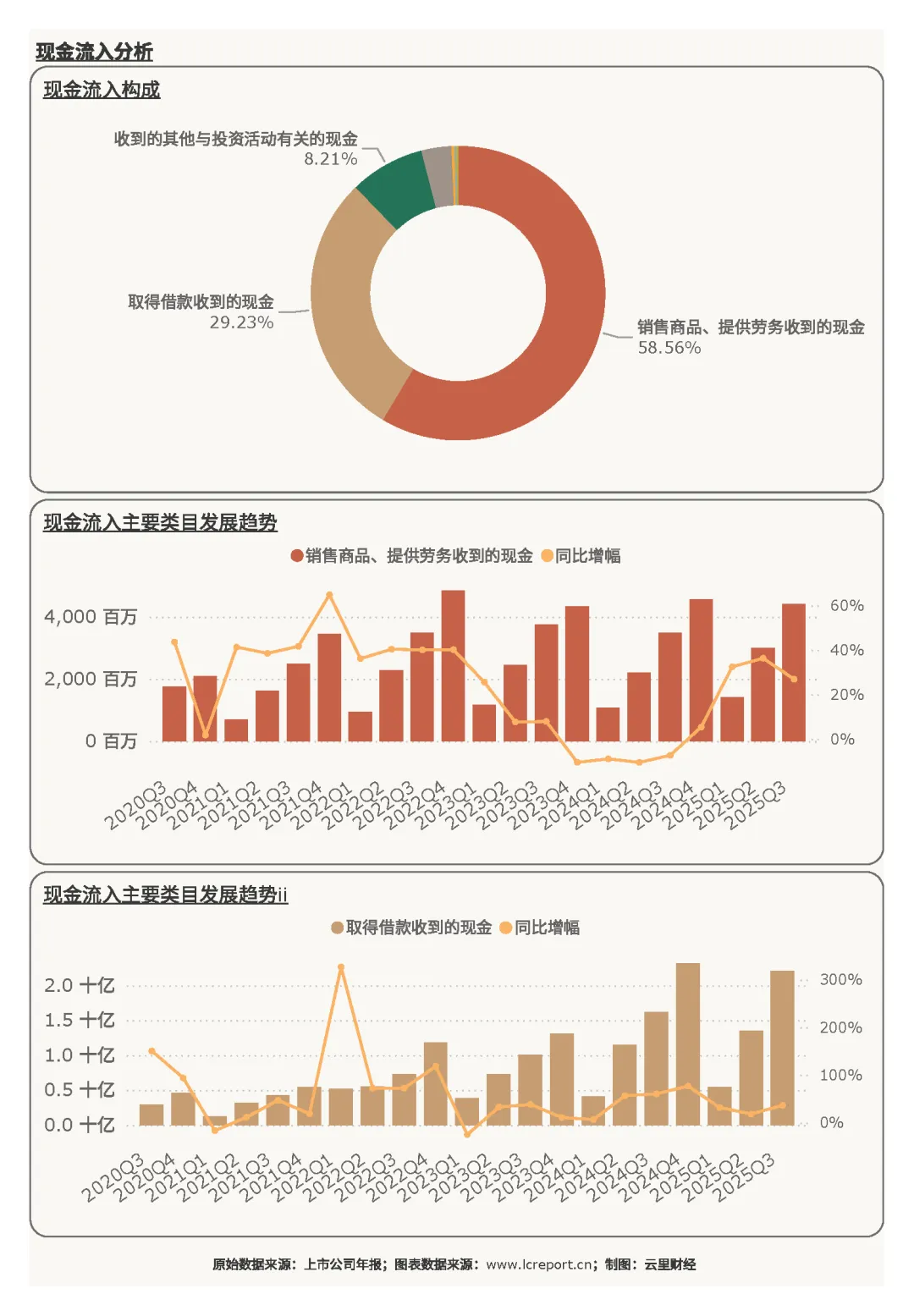

1)现金流入

扬杰科技的主要现金流入为销售商品、提供劳务收到的现金(占比58.56 %)、取得借款收到的现金(占比29.23 %),以及收到的其他与投资活动有关的现金(占比8.21 %),核心现金流入项——销售商品、提供劳务收到的现金,同比增幅为26.89 %,经营活动现金流入为核心来源且增幅高于营收,营收现金兑现能力突出,借款现金流入占比较高系公司主动筹资行为。

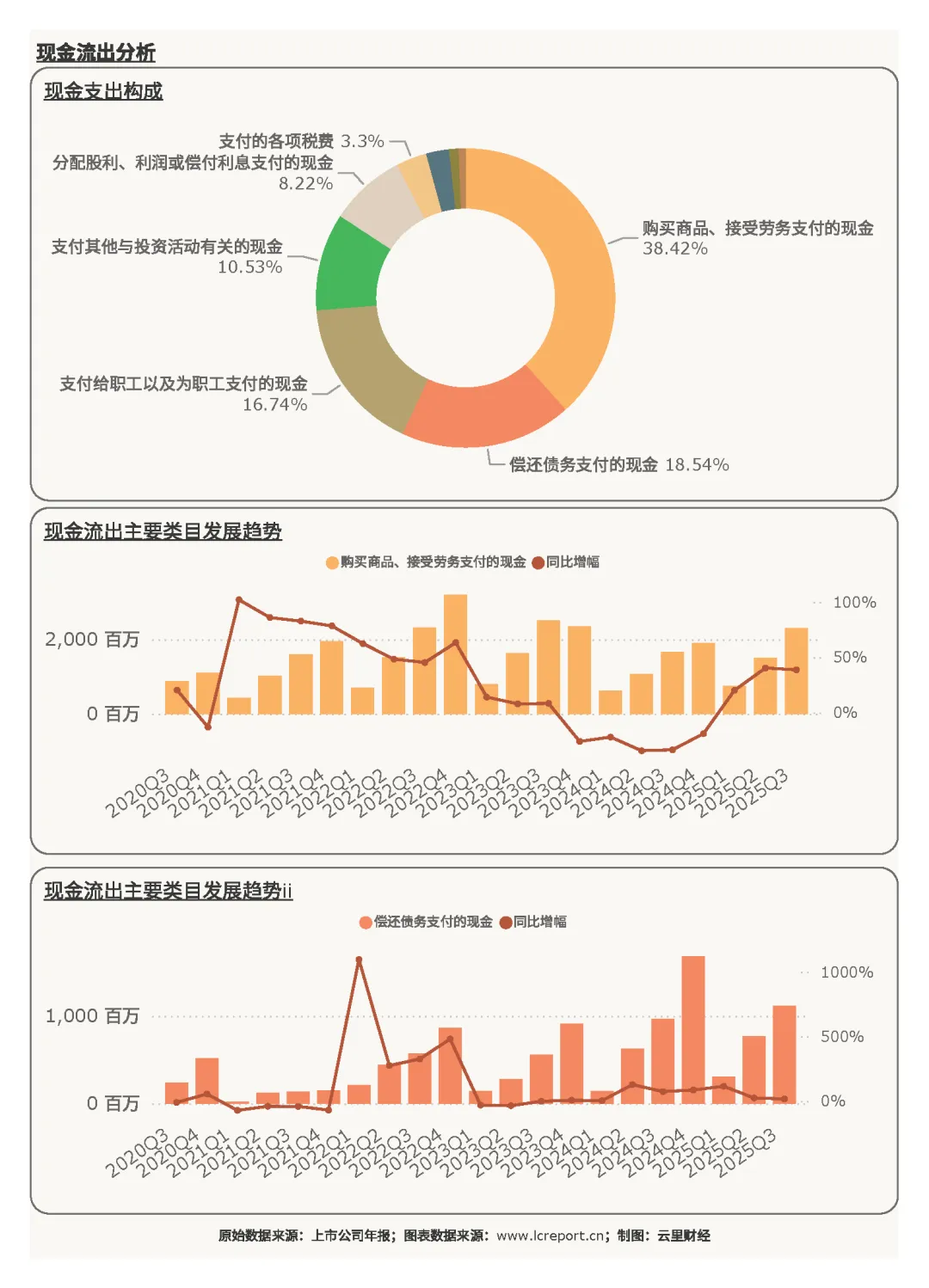

2)现金流出

扬杰科技的现金流出主要是购买商品、接受劳务支付的现金(占比38.42 %)、偿还债务支付的现金(占比18.54 %),以及支付给职工以及为职工支付的现金(占比16.74 %),核心现金流出项——购买商品、接受劳务支付的现金,同比增幅为38.61 %,采购端现金流出高增适配公司业务扩张的备货与产能投入需求,职工薪酬与债务偿还支出均贴合经营与财务稳健运营节奏。

三、资产负债表分析

我们再来看下资产负债表。

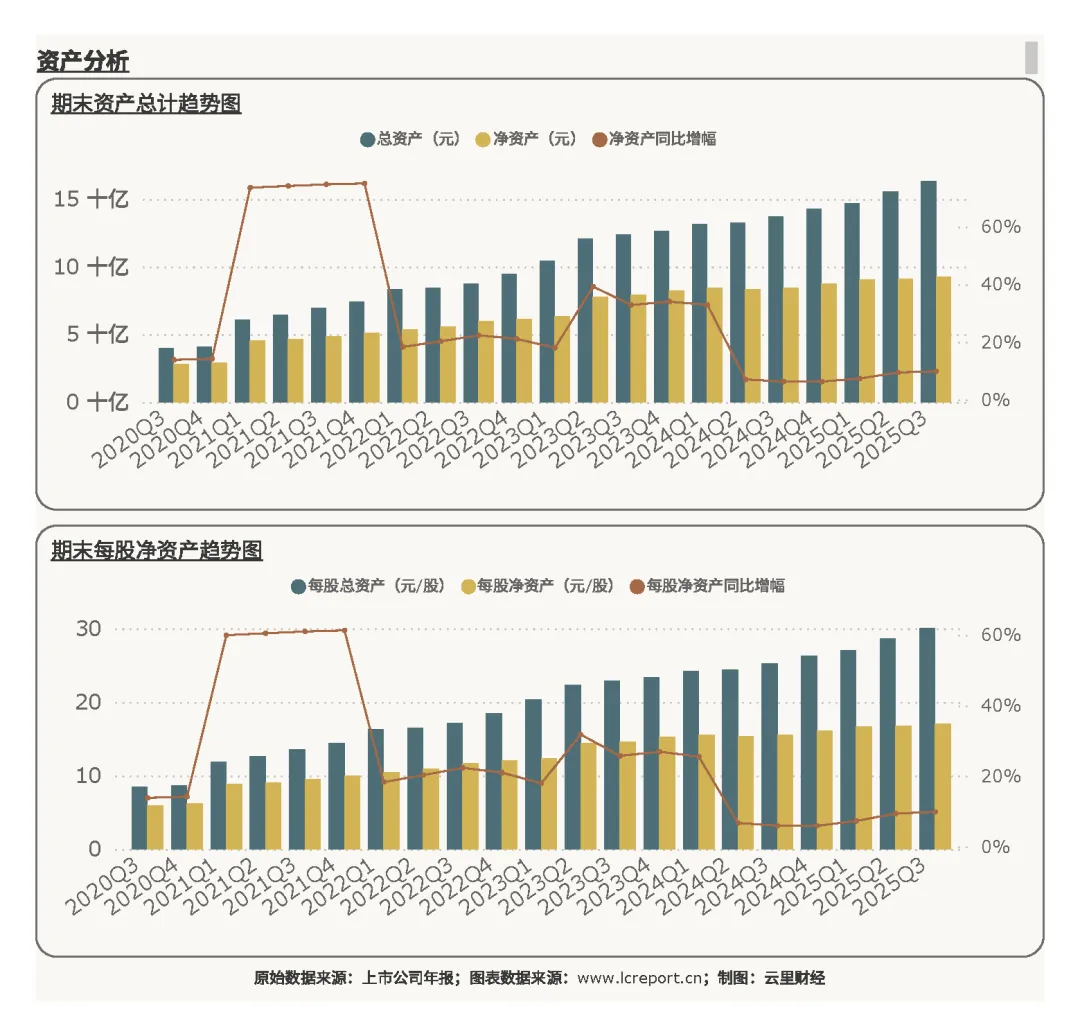

1)资产端

报告期末扬杰科技的总资产为163.20亿元,净资产为92.44亿元,每股净资产为17.01元。

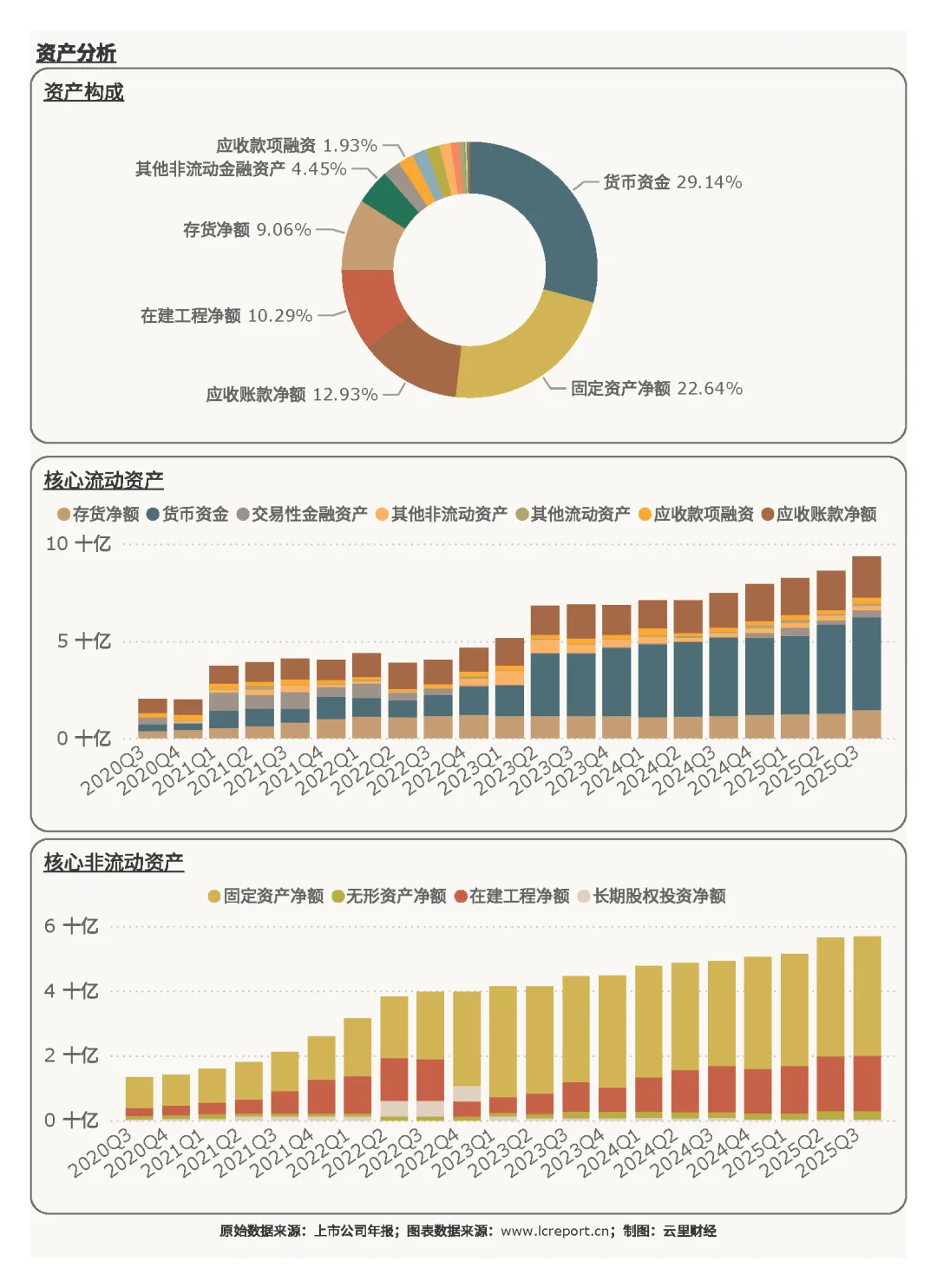

在资产端,扬杰科技的主要资产构成包括货币资金(占比29.14 %)、固定资产净额(占比22.64 %),以及应收账款净额(占比12.93 %),其中核心资产项货币资金同比增幅为18.52 %,资产规模随经营稳步扩张,货币资金占比高且持续增长,现金储备充裕为后续发展提供资金保障,应收账款净额占比低,体现公司良好的资产流动性与应收账款管理能力。

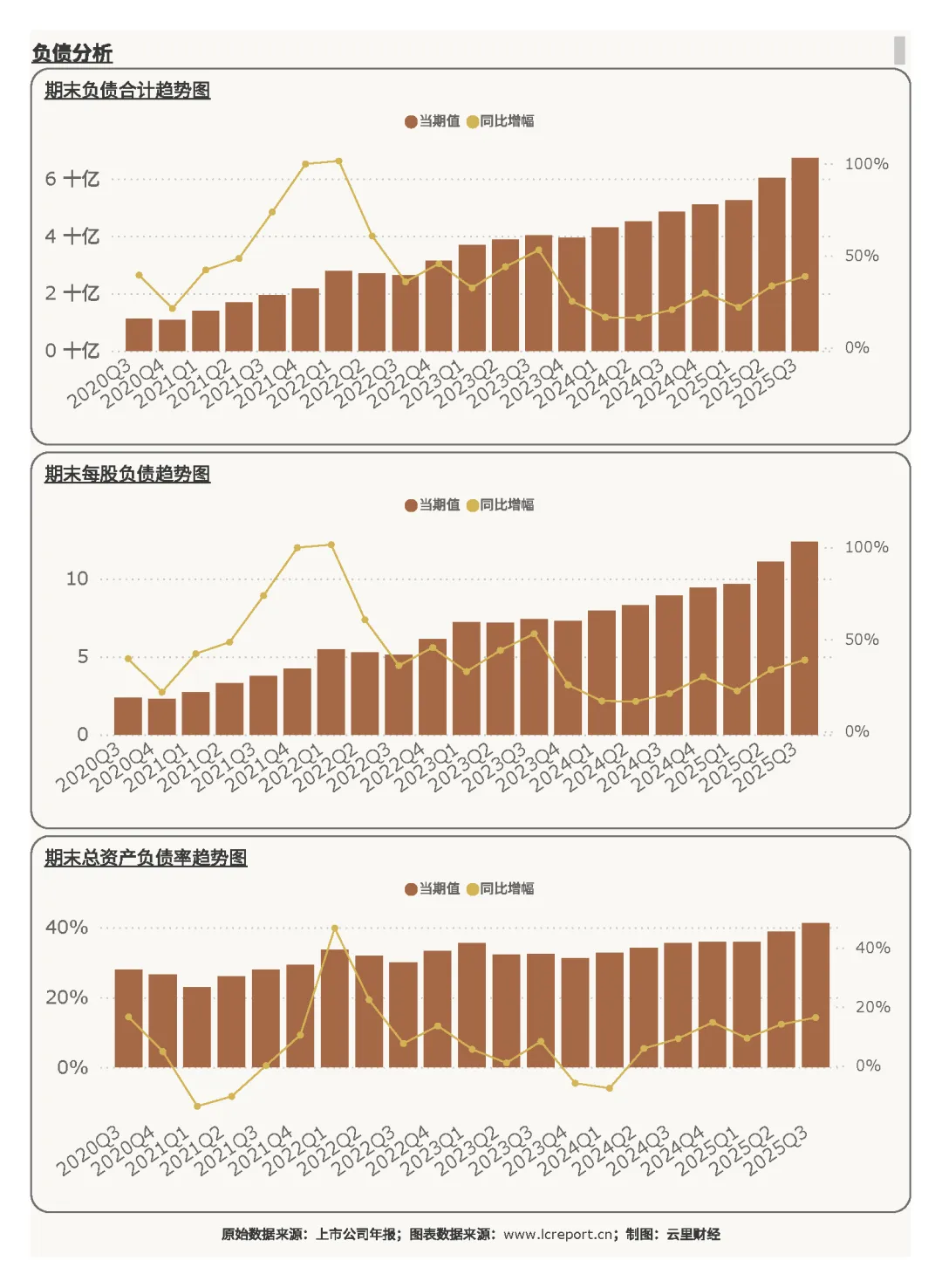

2)负债端

报告期末扬杰科技的负债合计为67.21亿元,总资产负债率为41.18%,排名行业第376位,负债压力较轻。

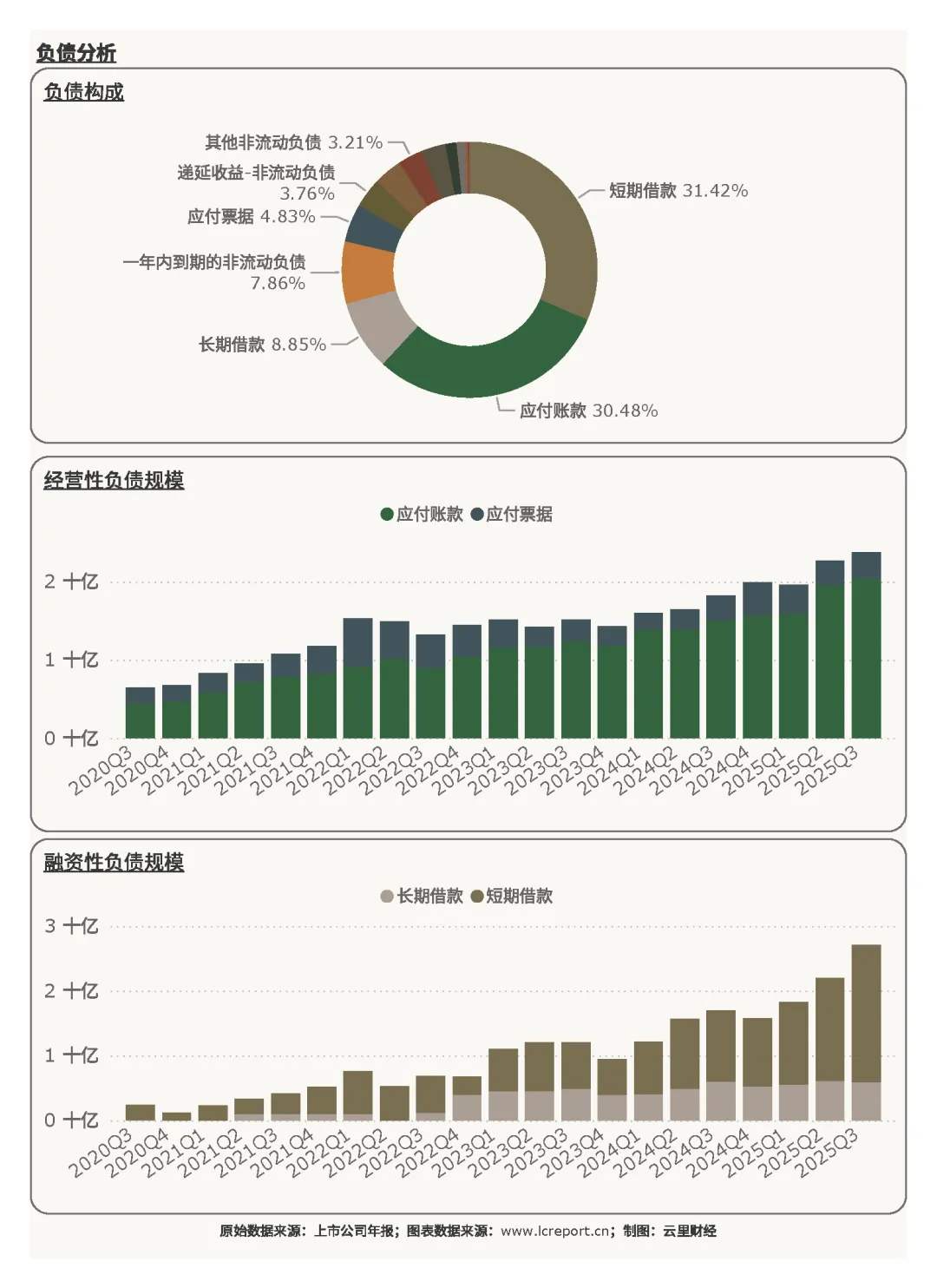

在负债端,扬杰科技的主要负债包括短期借款(占比31.42 %)、应付账款(占比30.48 %),以及长期借款(占比8.85 %),其中核心负债项目短期借款同比增幅为92.04 %,资产负债率处于行业中等偏低水平,经营性负债占比合理体现产业链账期运用能力,短期借款大幅增长为财务层面核心关注点,需关注资金使用效率与短期偿债节奏。

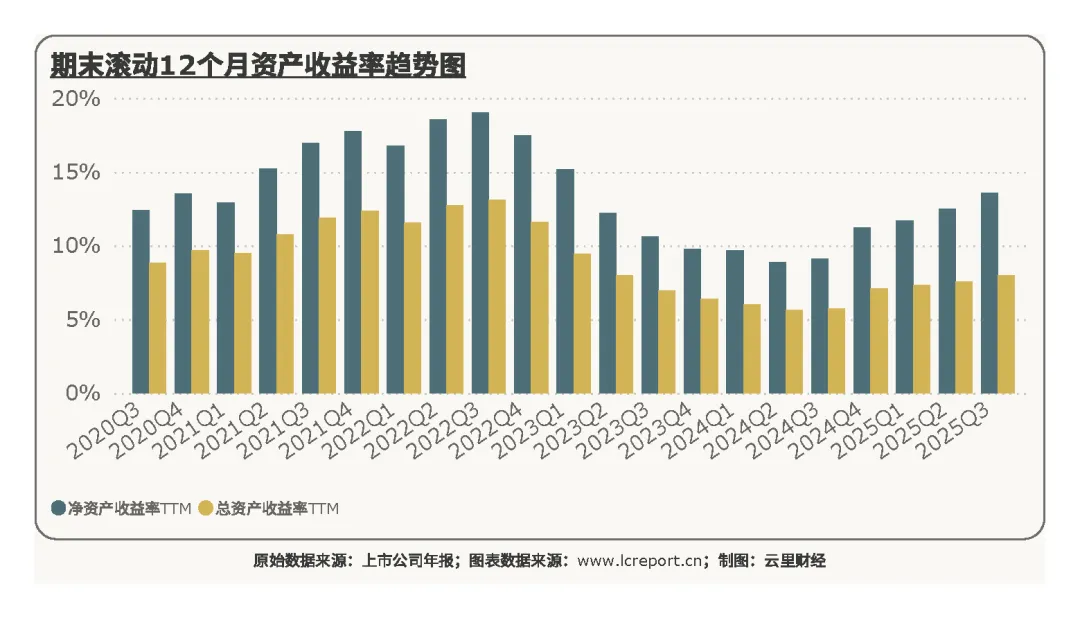

3)资产收益率

报告期扬杰科技的滚动12个月净资产收益率为13.57%,排在行业第58位,股东收益创造能力位居行业前列。

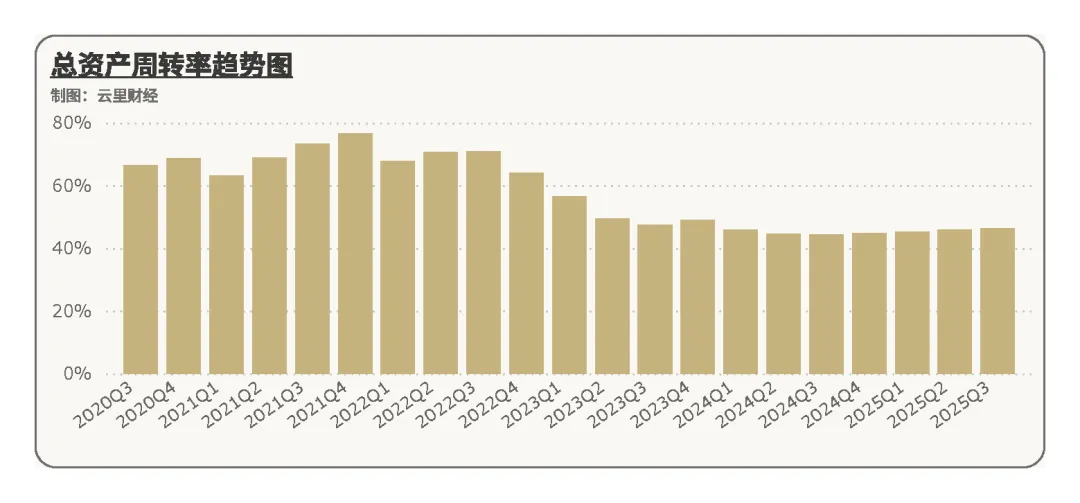

报告期扬杰科技的滚动12个月总资产周转率为46.37%,在制造业中体现出较好的资产运营效率,资产利用与业务发展节奏相匹配。

四、公司综合价值、股本及估值

1)个股价值

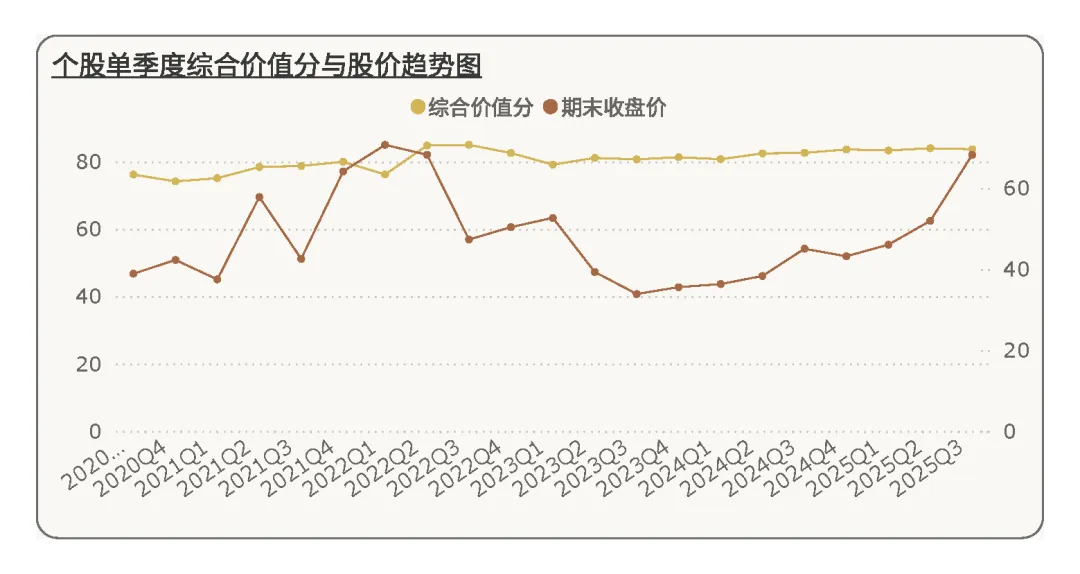

接下来我们来看下扬杰科技的综合价值[2]。在2025Q3季度,扬杰科技的综合价值分为83.67分,行业排名第31,与上个季度相比减少3个名次,公司综合价值稳居行业优质梯队,短期排名小幅下滑系行业竞争格局变化所致。

拉长时间看,在五年为周期内,扬杰科技的综合价值分整体呈稳步提升态势,内在价值随公司经营规模与盈利能力提升同步增长;而股价在较长时期滞后于公司价值后,在本报告期实现了价格与价值的相符。

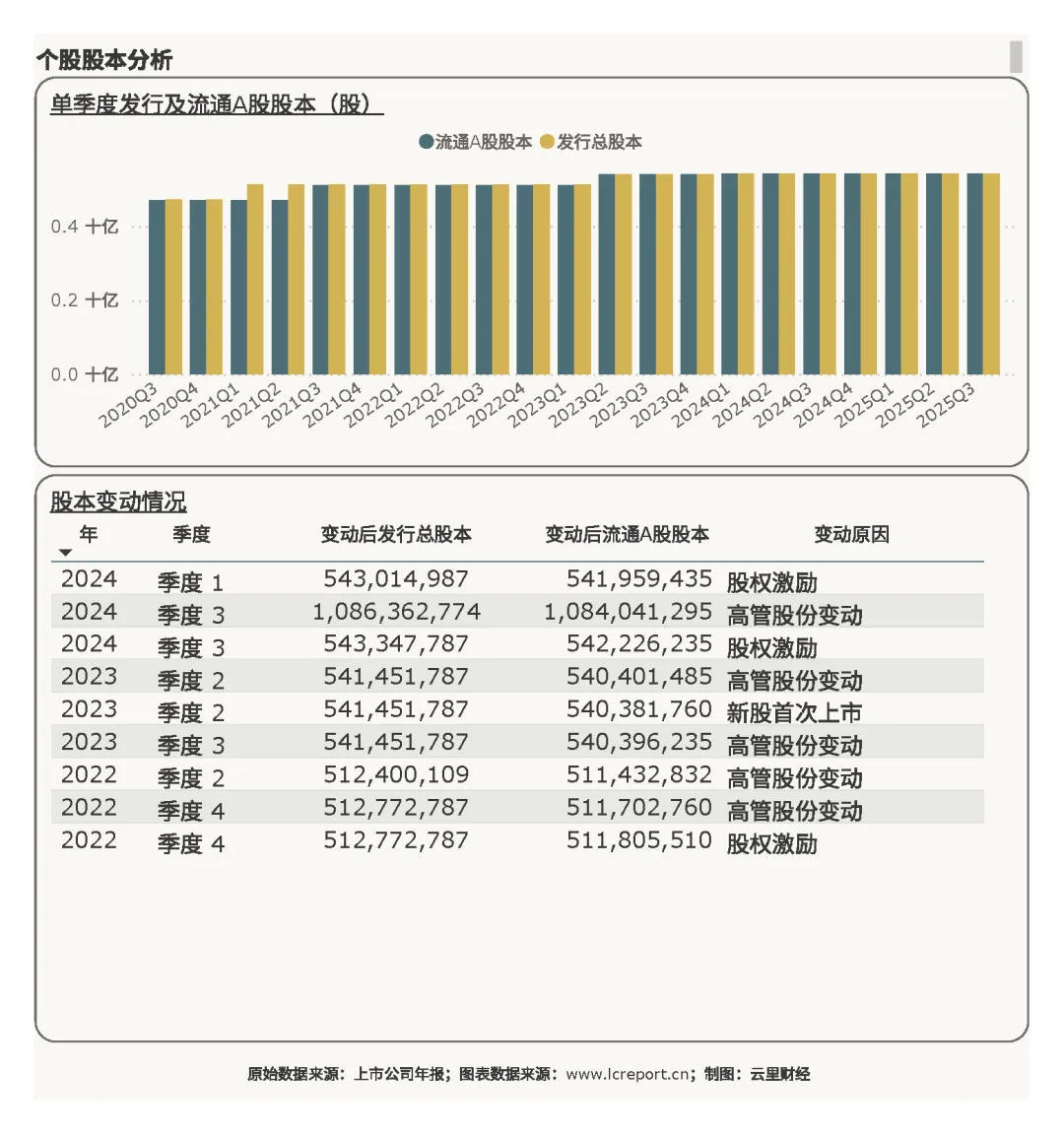

2)股本及十大股东持股比例

报告期末,扬杰科技的总发行股本为5.43亿股,股本规模相对稳定,变动主要围绕股权激励与高管股份调整展开,股权激励有效绑定核心团队利益。

报告期末,扬杰科技的十大股东持股比例为54.69%,股权集中度适中且核心控股股东持股不变,股权结构稳定,不过十大股东持股份额较期初有所下降。

3)估值

报告期扬杰科技的市净率为4.08倍,排名行业第347位,市净率行业排名靠后,估值处于相对低位,与公司业绩高增、盈利优质的经营基本面形成错位,具备一定的估值修复空间。

五、总结

总之,扬杰科技在2025年前三季度交出了亮眼的经营答卷,量利双升的背后是核心业务盈利效率的持续提升与内部管理、成本管控的双重优化,核心盈利板块的强劲表现有效抵消了其他收益的下滑,稳定的研发投入也为公司后续的技术升级与市场竞争力提升筑牢了基础,盈利质量稳居行业上游更是其核心竞争力的直接体现。

公司的综合竞争力在行业内始终处于前列,五年维度的长期价值稳步提升,印证了公司发展的可持续性,而稳定的股权结构、股权激励的实施以及私募和员工持股计划的新进,不仅为公司经营提供了稳定的治理基础,也凝聚了核心团队与市场的发展共识。

当前公司估值处于行业相对低位,与良好的经营基本面形成明显错位,后续若能合理把控短期借款的资金使用效率与偿债节奏,将筹资资金有效转化为经营业绩,公司有望凭借持续的业绩增长实现估值修复,迎来业绩与估值的双重提升,长期发展向好趋势明确。

注释

1、营业收支差:营业总收入-营业总成本;

2、综合价值:选取个股最核心的五项财务指标:每股营收、每股扣非净利润、每股现金流、总资产负债率和滚动净资产收益率,按照一定的权重,乘以各项指标分别在行业的百分位(除了总资产负债率按降序外,其余指标按升序),再加总得出价值分。

阅读更多>>

格力电器 | 长江电力 | 中国石化 | 中谷物流 | 上海能源 | 赣能股份 | 安孚科技 | 节能风电

免 责 声 明

Legal Disclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本文提到的证券代码或证券名称,均由计算机算法得出的结果。本文内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。