执行摘要

一、全球半导体行业呈现显著结构性分化,国内分立器件行业逆市增长

2025 年前三季度,全球半导体行业呈现显著结构性分化,集成电路板块主导市场增长(全年销售额达 7956 亿美元,同比增长 26.2%),而分立器件全球市场规模仅 300 亿美元左右,占比不足 5% 且呈负增长。在此背景下,沪深 A 股分立器件板块依托国内独特需求优势实现逆势突围,展现出 “全球疲软、国内强劲” 的鲜明特征。

二、上市公司规模稳步扩张,股权融资活跃

板块内 16 家上市公司规模稳步扩张,五年间总发行股本增长 211.32%,流通 A 股市值增幅达 208.53%,股权融资活跃,累计募资超 356 亿元,为技术升级与产能扩张提供充足资金支撑。

三、盈利能力表现亮眼,前三季度实现营收和利润“双增长”

盈利能力表现亮眼,前三季度累计营业收入同比增长 18.54%,扣非净利润同比增幅达 38.72%,盈利增速显著高于营收,核心得益于新能源汽车、光伏逆变器、AI 服务器电源等新兴领域对高附加值功率器件(如 IGBT、MOSFET)的需求爆发,以及产品结构优化带来的盈利效率提升。

行业内部分化态势显著,68.75% 的企业实现盈利,头部企业凭借技术壁垒与规模效应占据主要市场份额(前 20% 企业营收与扣非净利润累计份额均超 60%),而三成左右中小企业受产能利用率不足、研发投入高企等因素影响仍面临亏损。估值与财务结构整体稳健,板块整体市净率 4.42 倍,与历史均值基本持平,资产负债率 60.0% 符合制造业特性,经营现金流与盈利增长相匹配,财务风险可控。

四、行业集中度适中,中小企业也有“春天”

行业竞争格局健康,集中度适中,国产替代进程持续加速为国内企业提供广阔空间。短期来看,新兴领域需求增长将持续支撑板块业绩;中长期而言,技术迭代与全球市场竞争加剧将进一步放大企业间分化,具备核心技术、稳定客户资源与高效运营能力的头部企业有望持续领跑,而中小企业需通过聚焦细分赛道、强化研发实现突围。

正文

一、宏观行业背景

根据WSTS(世界半导体贸易统计组织)的分类,半导体产业可以分为四大板块:集成电路(也即“芯片”)、光电器件、传感器和分立器件。分立器件(Semiconductor Discrete Device)是以半导体材料(如硅、锗、碳化硅等)为核心材质,具有独立电气功能且无法进一步拆分的单个电子元件,核心作用是实现电信号的控制、转换或能量的处理,广泛用于各类电子电路中,是连接基础电路与集成电路的关键单元。

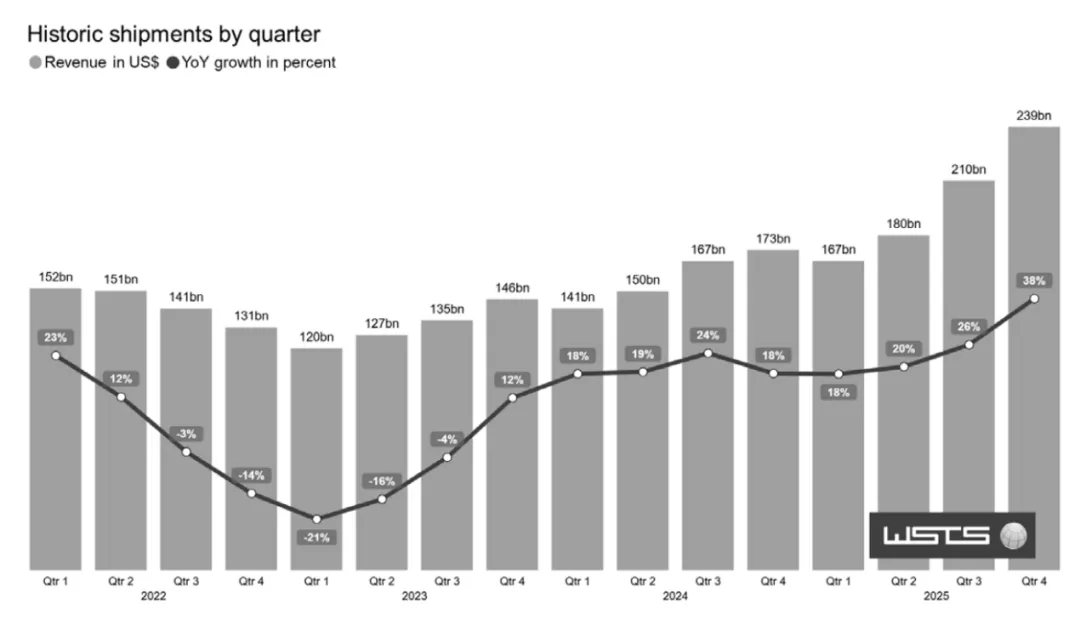

2025年全球半导体市场迎来强势复苏,全年销售额达7956亿美元,同比增长26.2%,创下行业历史上最强劲的年度扩张之一,第四季度收入更是同比增长38.4%,核心驱动力来自数据中心基础设施与人工智能相关系统的强劲需求。

但从产品结构来看,全球市场呈现显著分化,集成电路(主要是逻辑器件与存储器件)成为增长核心,且占据近九成的市场规模;而分立器件在2025年的市场规模仅300亿美元左右,占比不到5%,并且全年出现负增长——与全球半导体行业的高景气形成鲜明对比。

好的一面是中国作为全球最大的功率半导体消费国,贡献了约40%的功率半导体市场,并且随着国产替代空间的提升,国内分立器件企业拥有较良好的需求环境。这种全球与国内市场的分化,核心源于需求结构的差异:全球分立器件市场受传统应用领域需求疲软影响增长乏力,而国内市场受益于新能源汽车、光伏、储能、AI服务器电源等新兴领域的爆发式增长,带动功率分立器件(如IGBT、MOSFET)需求激增,推动沪深A股分立器件板块实现逆势增长,呈现出与全球市场不同的增长逻辑。

二、行业[1]上市公司数量、股本与市值

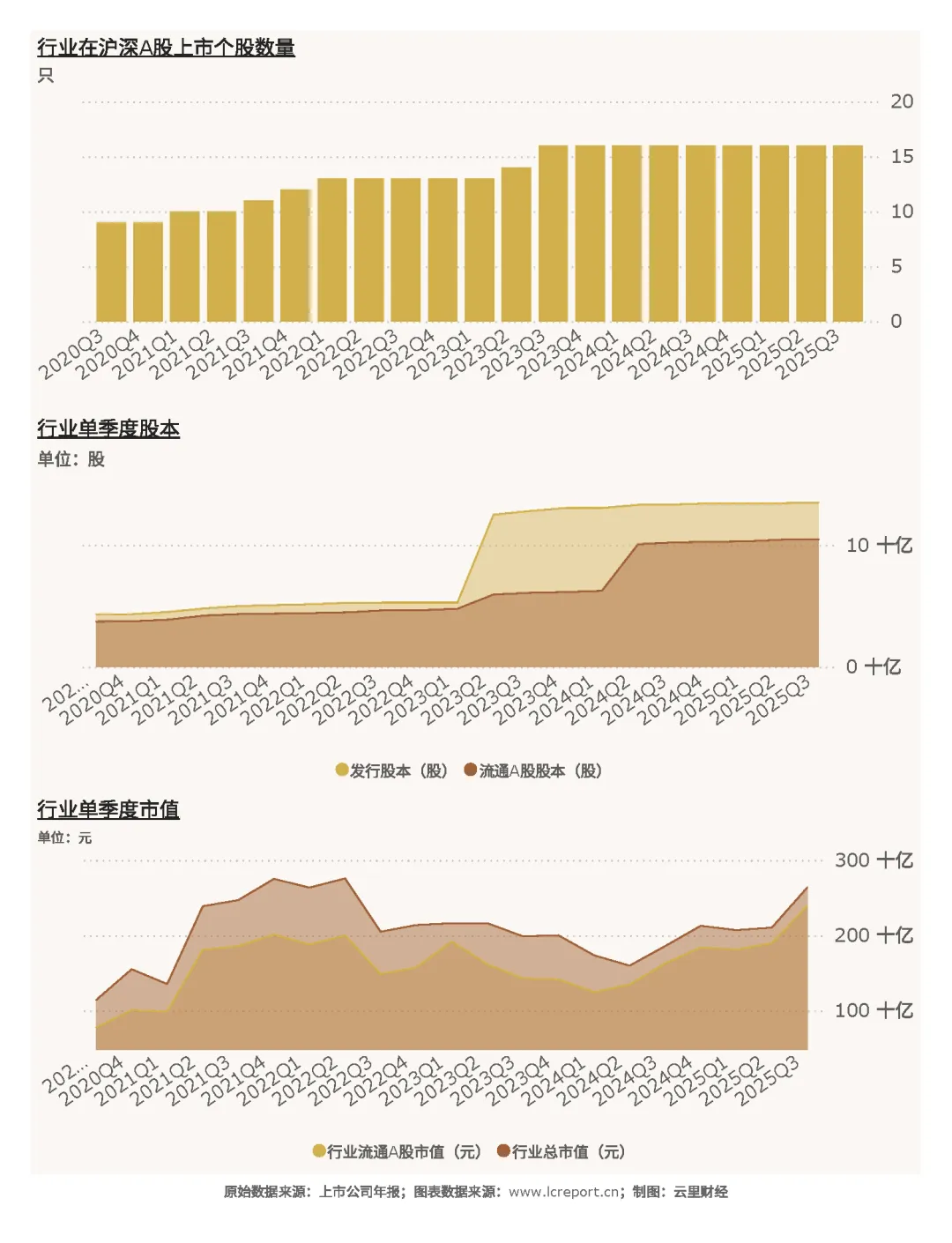

截止至2025Q3季度,分立器件行业[2]共有上市公司[3]16家,流通A股的股本为104.71亿股,流通市值为2,392.33亿元。

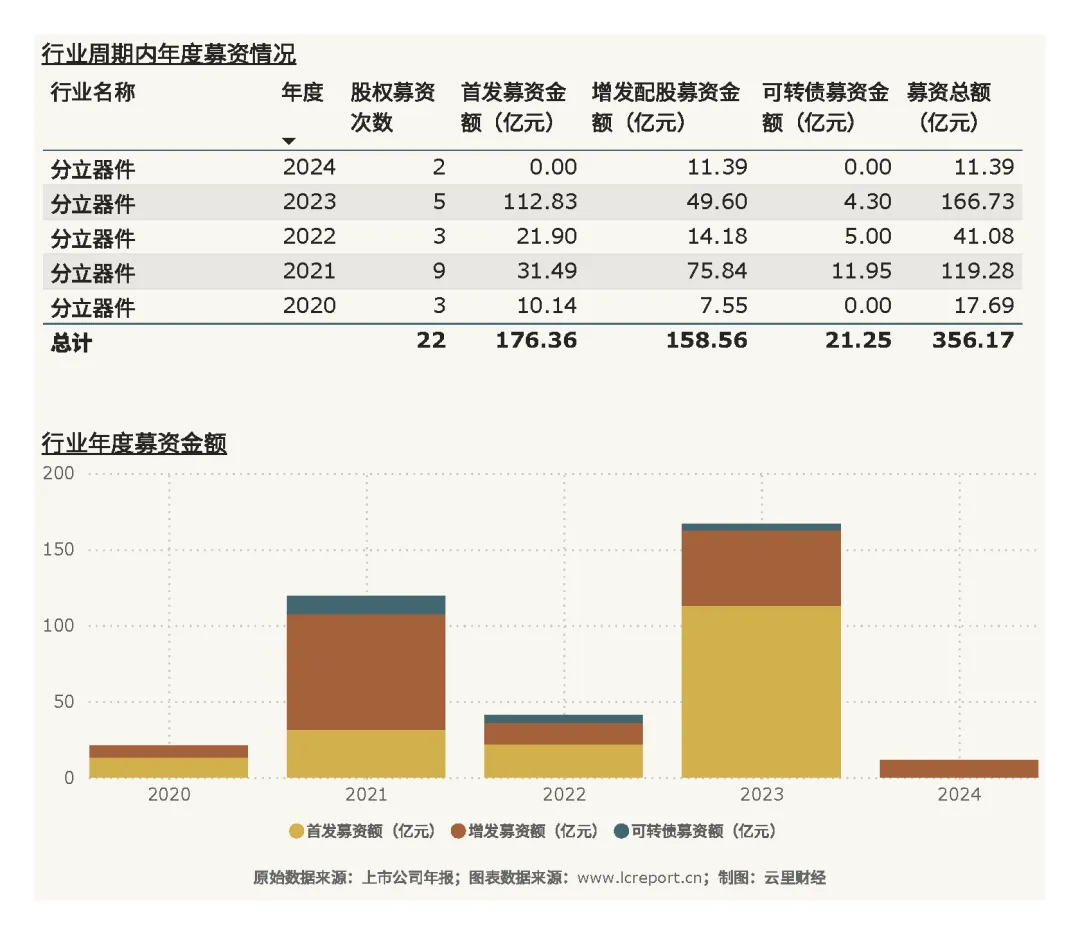

以五年为周期(指从2020Q4-2025Q3,下同),分立器件业共发生股权融资事件22起,累计募资356亿元,总体上看该行业的融资活动相对活跃,显然属于资本市场的宠儿。

周期内,分立器件业总发行股本增加了211.32%,总市值增幅为131.38%;流通A股股本增加了180.56%;而流通A股市值增幅则为208.53%。股本与市值的大幅增长,既反映出行业在国内新兴需求驱动下的扩张态势,也得益于股权融资对技术研发与产能扩张的资金支持,与中国半导体市场17.9%的整体增长趋势相契合。

该行业总市值最大的个股是士兰微(600460),截止至2025Q3季度的总市值为540.32亿元;总市值最小的个股是锴威特(688693),总市值为28.18亿元。跟其他行业相比,分立器件行业内市值分化不算显著。

三、行业估值

分立器件业在2025Q3季度的整体市净率[4]为4.42倍,而历史最高市净率为11.78倍,历史平均市净率为4.31倍。报告期末的估值水平与历史均值相当,反映当前资产定价处于合理区间,同时说明市场情绪与基本面相较匹配。

该板块当季无破净股[5],市净率最小的个股是ST华微(600360),市净率为2.33倍;而市净率最大的是台基股份(300046),当季市净率为8.91倍。该行业个股的估值结构与企业盈利质量、成长潜力高度匹配。

四、行业盈利能力

(1)营业收入

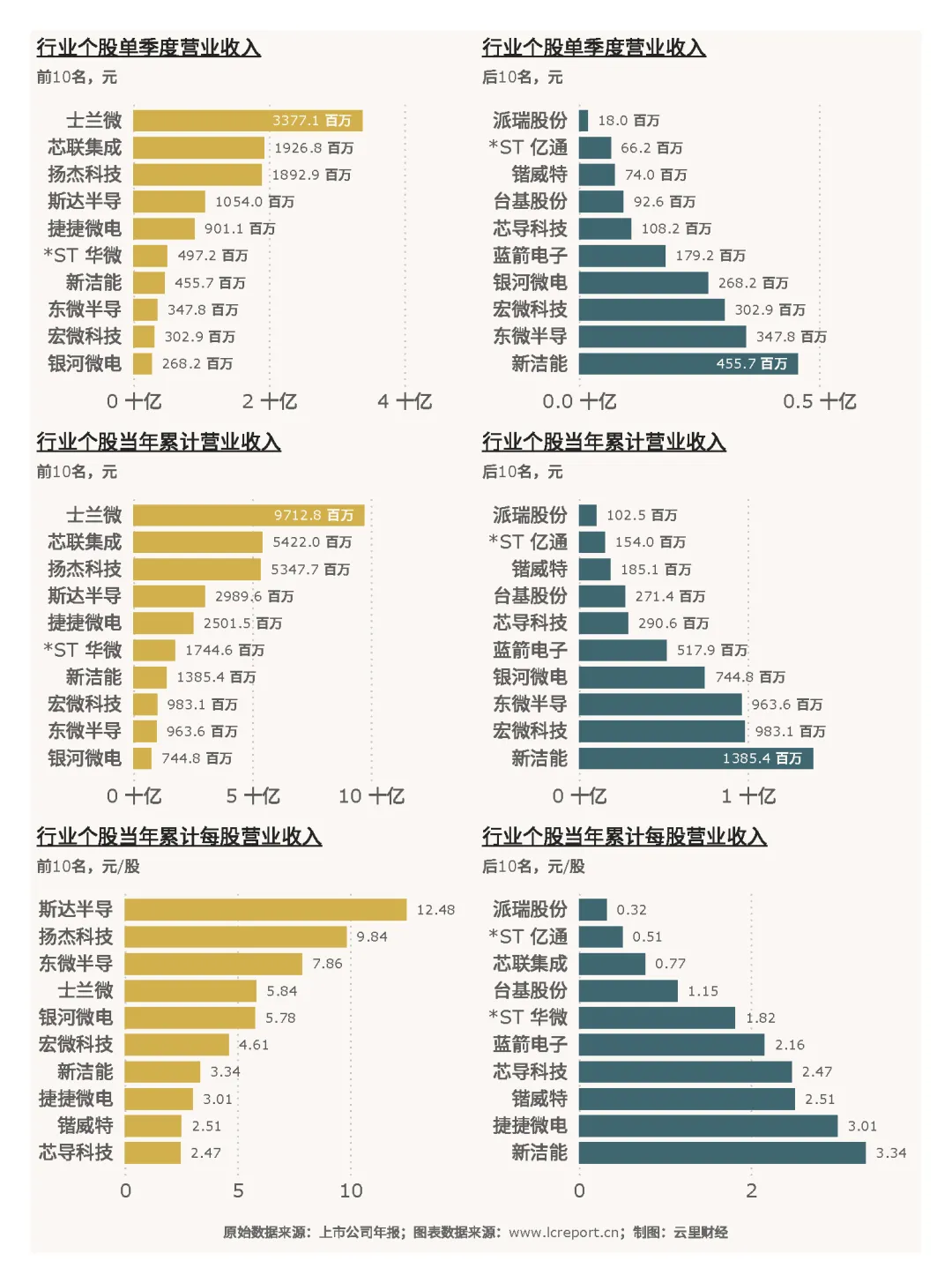

分立器件业在2025Q3季度总共实现营业收入115.62亿元、同比增长15.60%,今年前3个季度累计实现营业收入333.17亿元、同比增幅为18.54%;当季每股营业收入为0.86元、同比增长14.28%。营收的稳步增长,核心受益于国内新能源汽车、光伏逆变器、AI服务器电源等下游领域对功率分立器件的需求旺盛,与全球分立器件市场的疲软形成反差,凸显国内需求结构的优势。

个股单季度营收最大值为士兰微(600460)的33.77亿元,单季度营收最小值为派瑞股份(300831)的0.18亿元,单季度平均营收为7.23亿元;今年前3个季度,累计营收最大值为士兰微(600460)的97.13亿元,累计营收最小值为派瑞股份(300831)的1.02亿元;单季度每股营收最大值为斯达半导(603290)的4.40元/股,每股营收最小值为派瑞股份(300831)的0.06元/股。

个股营收差距悬殊,头部企业凭借规模化生产与全产业链布局,占据行业主要市场份额,中小企业则受限于产能与客户资源,营收规模偏小。

(2)盈利能力

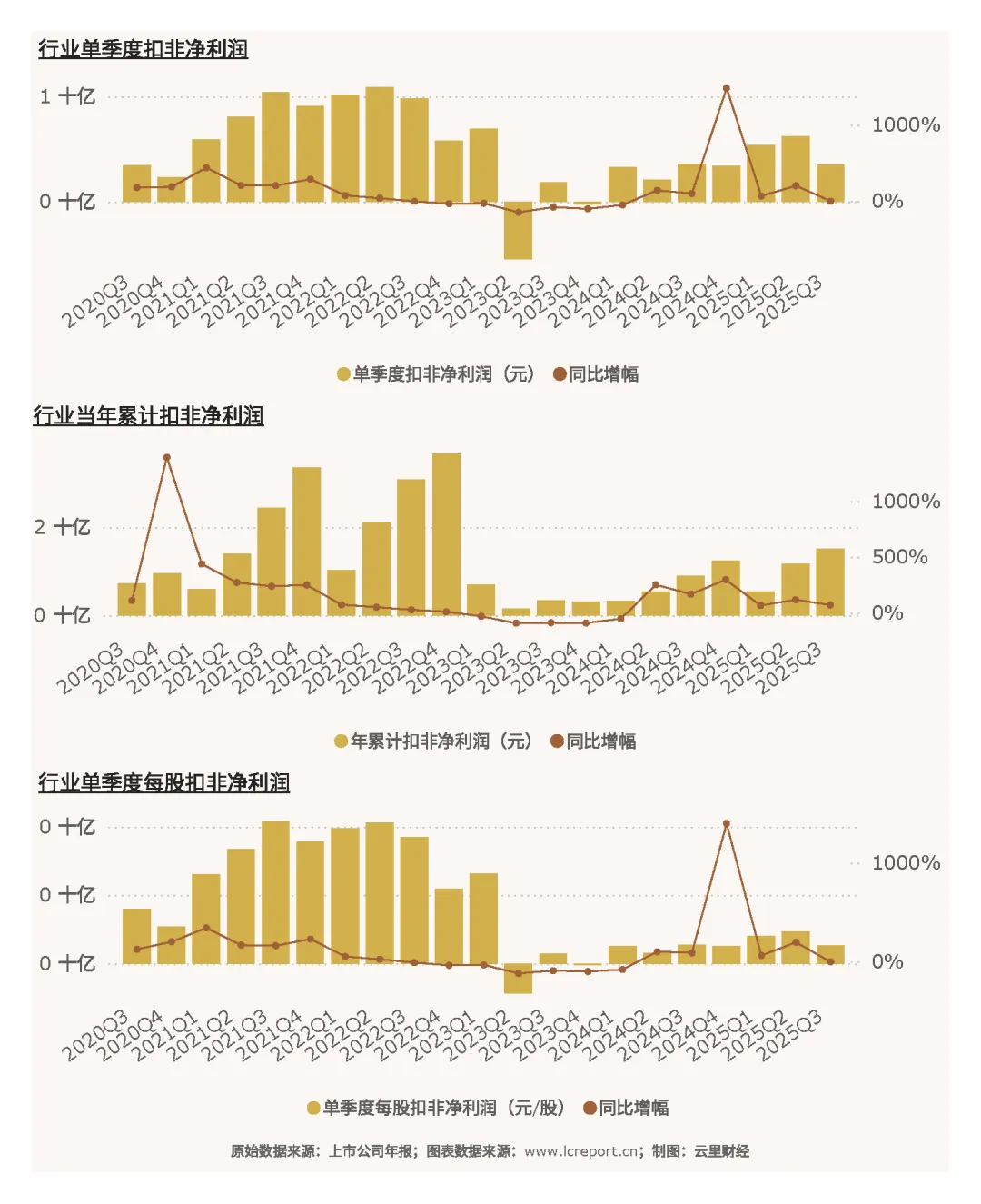

分立器件业在2025Q3季度总实现扣非净利润为12.89亿元、同比增长42.35%,今年前3个季度累计实现扣非净利润35.67亿元,同比增长38.72%;当季每股扣非净利润为0.31元,同比增长34.78%。

盈利增长幅度高于营收增幅,反映出行业整体盈利效率的提升,核心源于产品结构优化(高附加值功率器件占比提升)与规模效应释放,与国内新兴领域需求升级的趋势高度相关。

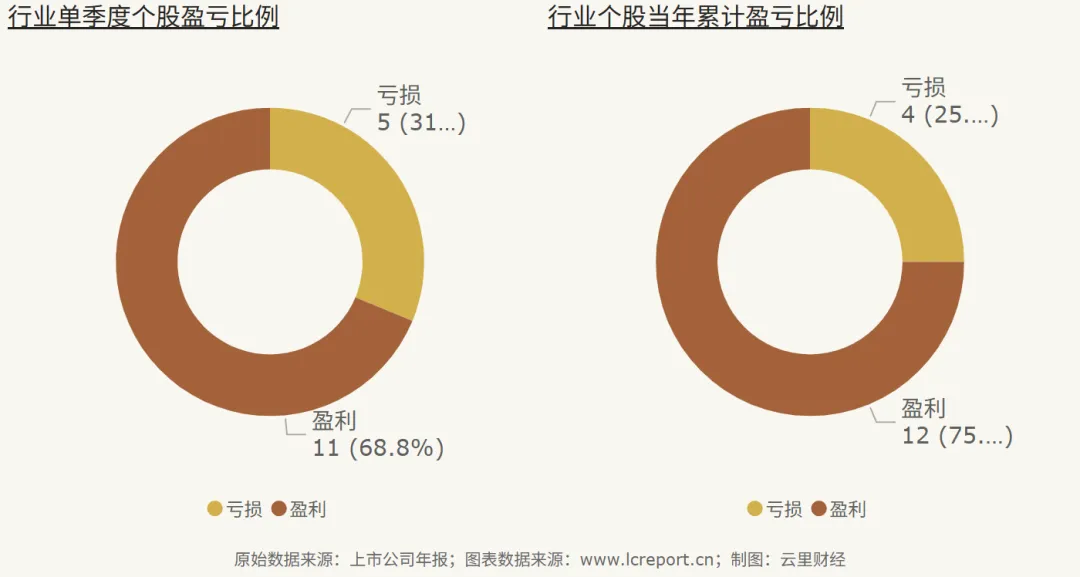

2025Q3季度分立器件业有11家沪深A股上市公司录得盈利,占比68.75%,亏损企业占比逾三成。

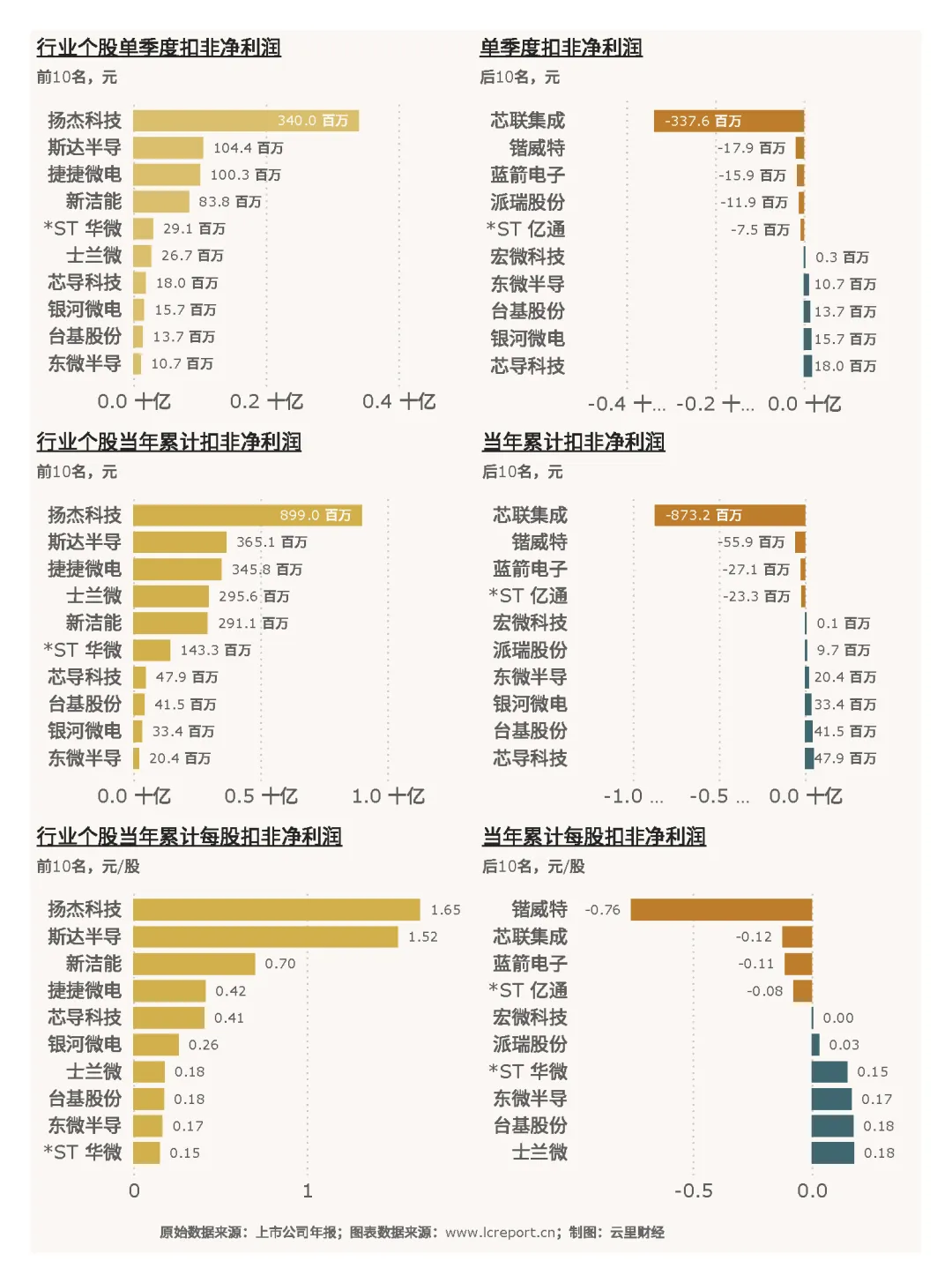

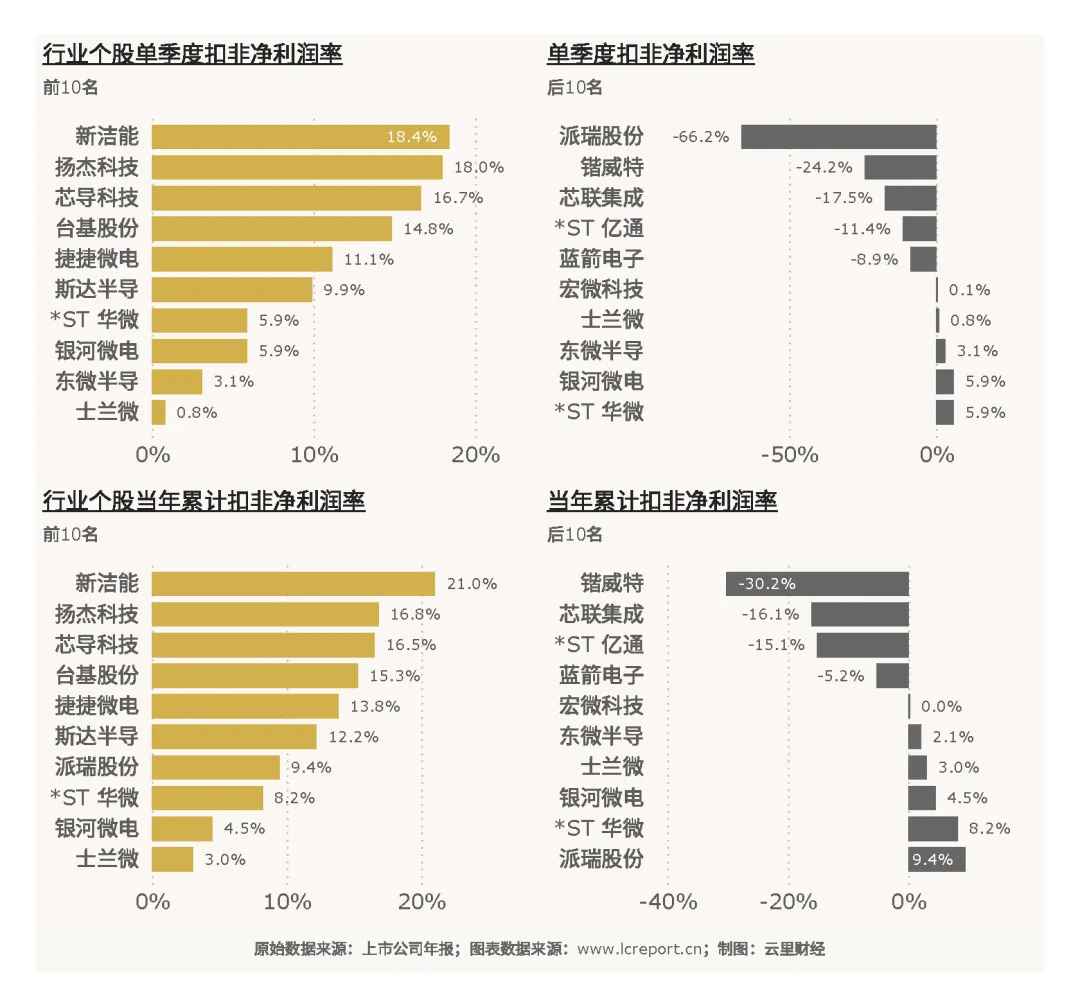

当季扣非净利润最大值为扬杰科技(300373)的3.40亿元,当季扣非净利润最小值为芯联集成(688469)的-3.38亿元(负值为亏损),该行业当季平均扣非净利润为0.81亿元;当年累计扣非净利润最大值为扬杰科技(300373)的8.99亿元,累计扣非净利润最小值为芯联集成(688469)的-8.73亿元(负值为亏损);前3个季度,累计每股扣非净利润最大值为扬杰科技(300373)的1.65元/股,累计每股扣非净利润最小值为锴威特(688693)的-0.76元/股(负值为亏损)。

盈利分化较营收更为显著,头部企业通过技术升级与成本控制实现高额盈利,部分中小企业因产能利用率不足、研发投入高企等因素仍处于亏损状态。

(3)盈利质量

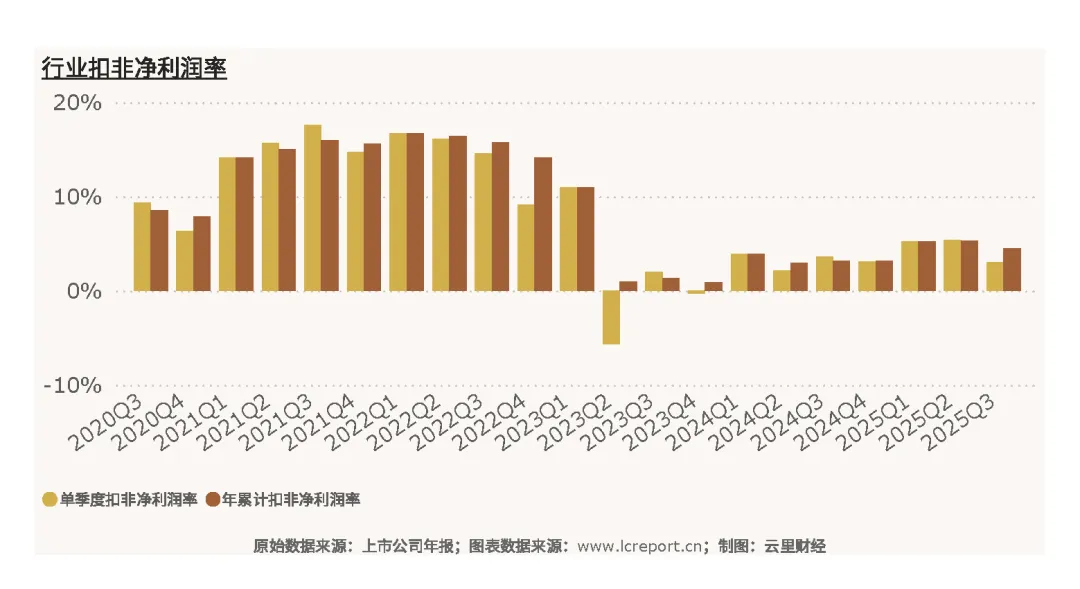

2025Q3季度分立器件业的当季平均扣非净利润率为11.15%,前3个季度累计扣非净利润率为10.71%。

当季扣非净利润率录得最大值的是新洁能(605111)的18.4%,最小值为派瑞股份(300831)的-66.2%。

行业整体盈利质量良好,核心企业凭借高附加值产品与高效运营管理,实现了双位数的净利润率,而部分业务结构单一、技术壁垒低的企业,盈利质量较差,甚至出现大幅亏损。

(4)主营业务盈利能力

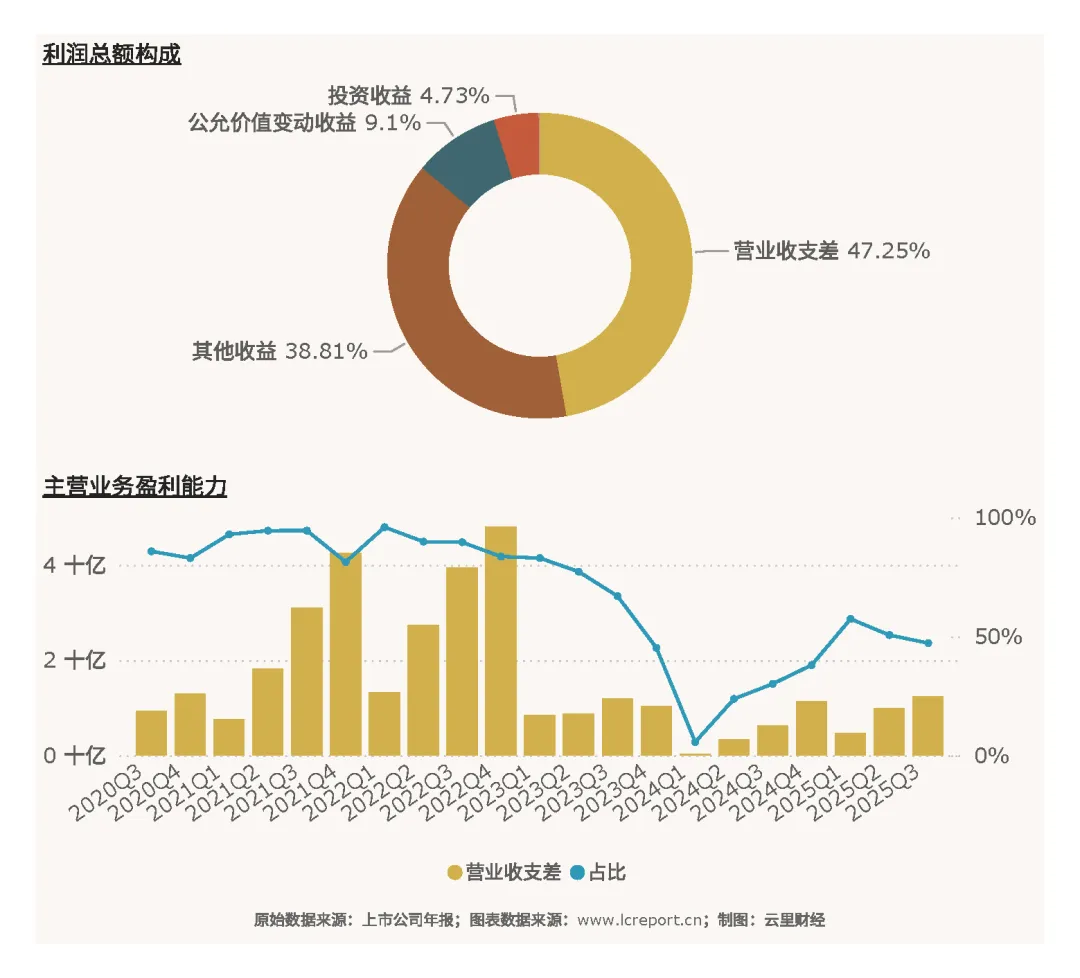

我们用营业收支差[6]来评估行业及个股的主营业务盈利能力。2025Q3季度期末,分立器件业实现营业收支差59.86亿元,同比变化为35.27%,占该行业前3个季度利润总额的比例为47.25%。客观的说该行业主营业务盈利能力较弱,政府补助收益构成重要补充。

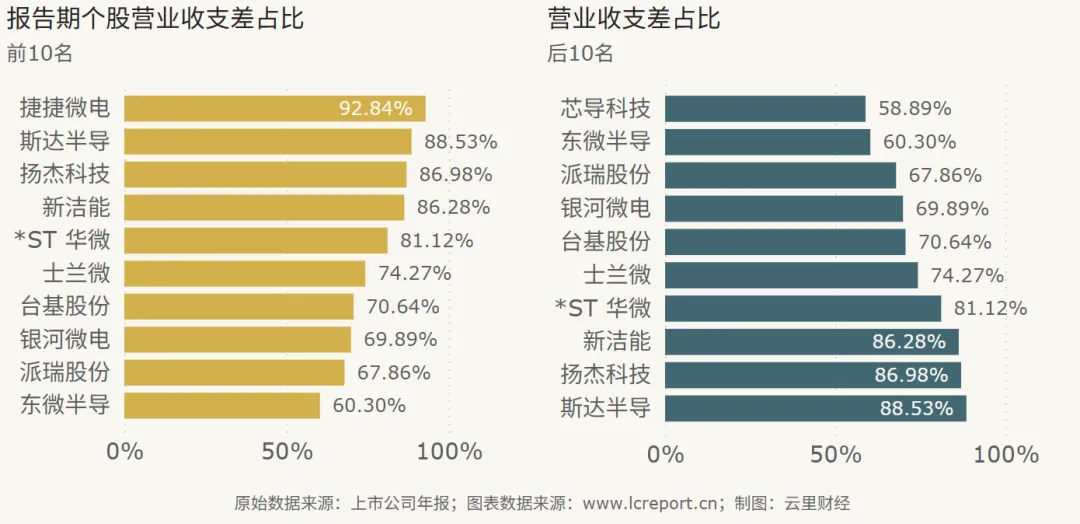

个股中,以营业收支差占利润总额比例为标准,主营业务盈利能力最强的个股是捷捷微电(300623),营业收支差占利润总额比例达到92.84%;主营业务盈利能力相对最弱的个股是芯导科技(688230),营业收支差占比仅58.89%;而派瑞股份(300831)的营业收支差为-0.66亿元,主营业务录得亏损。

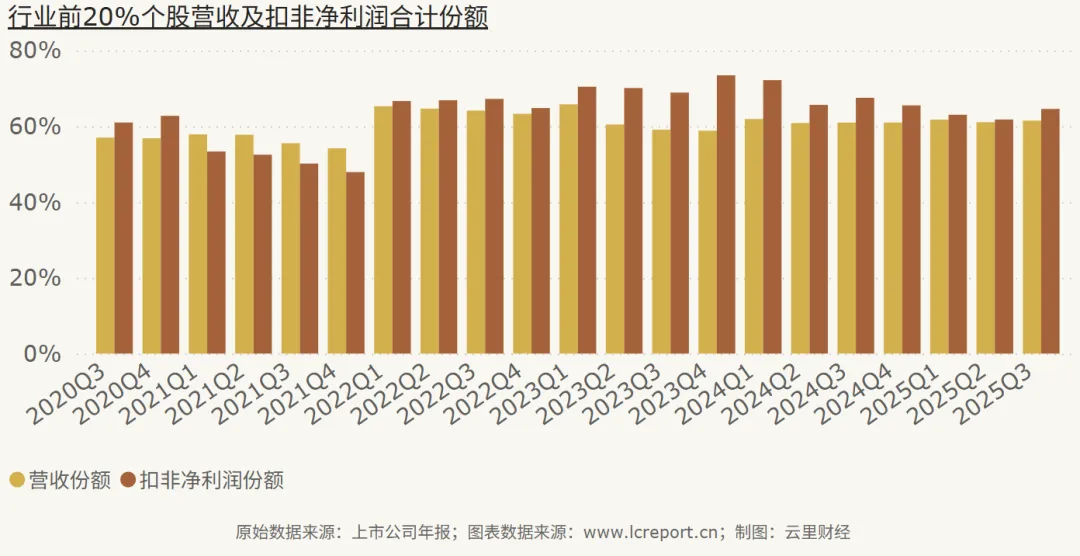

(5)行业集中度

以年累计营业收入为标准,分立器件业前20%的上市公司在2025Q3季度的累计份额为61.92%;以年累计扣非净利润为标准,前20%的上市公司的累计份额为59.55%。行业集中度处于适中水平,头部企业凭借规模优势与技术壁垒占据主要市场份额,但是中小企业亦有细分领域的生存空间,竞争格局相对健康,未出现极端垄断或过度分散的情况。

(6)个股成长性

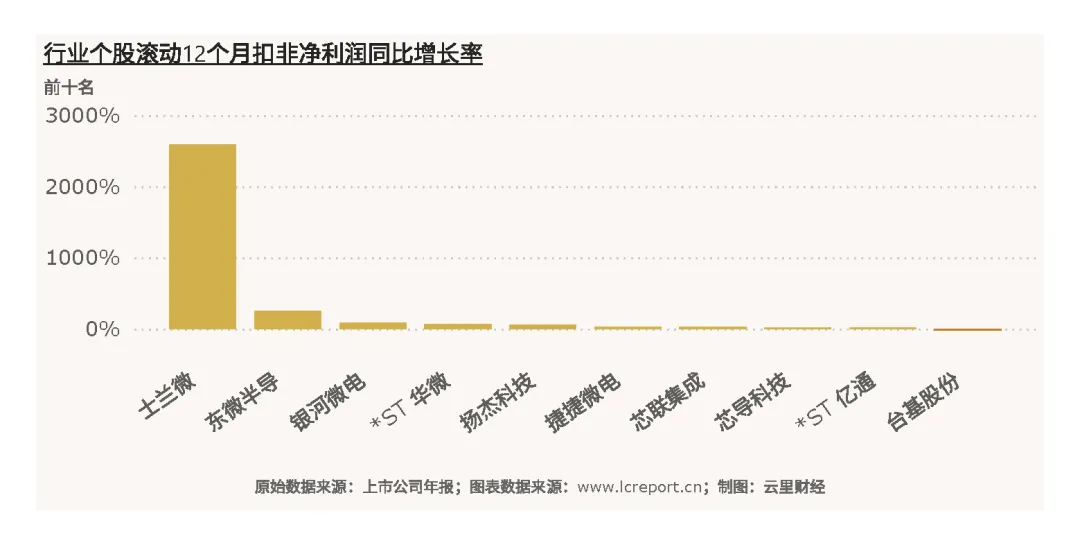

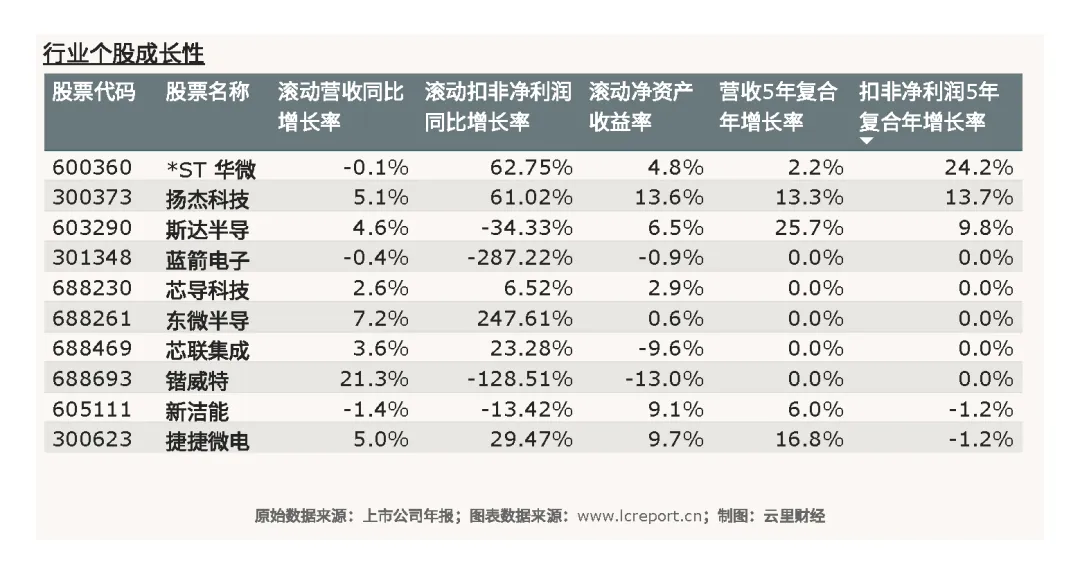

个股而言,短期成长性指标我们采用滚动12个月扣非净利润同比增长率来衡量,扣除上一期扣非净利润为负值的标的,成长性最好的个股是东微半导(688261),滚动12个月扣非净利润同比增长率为247.61%;成长性最弱的个股是蓝箭电子(301348),滚动12个月扣非净利润同比增长率仅-287.22%。

我们用扣非净利润五年复合年均增长率衡量的话,成长性最好的个股(扣除年累计扣非净利润为负值的个股)是*ST华微(600360),扣非净利润复合年增长率为24.2%;成长性最弱的个股是新洁能(605111)和捷捷微电(300623),扣非净利润五年复合年均增长率仅-1.2%。

短期成长性受下游需求波动与产品迭代影响较大,部分企业受益于AI服务器、储能等新兴领域需求爆发实现高速增长;长期成长性则取决于技术创新能力与市场拓展速度,传统企业若未能及时转型,可能面临增长乏力的困境。

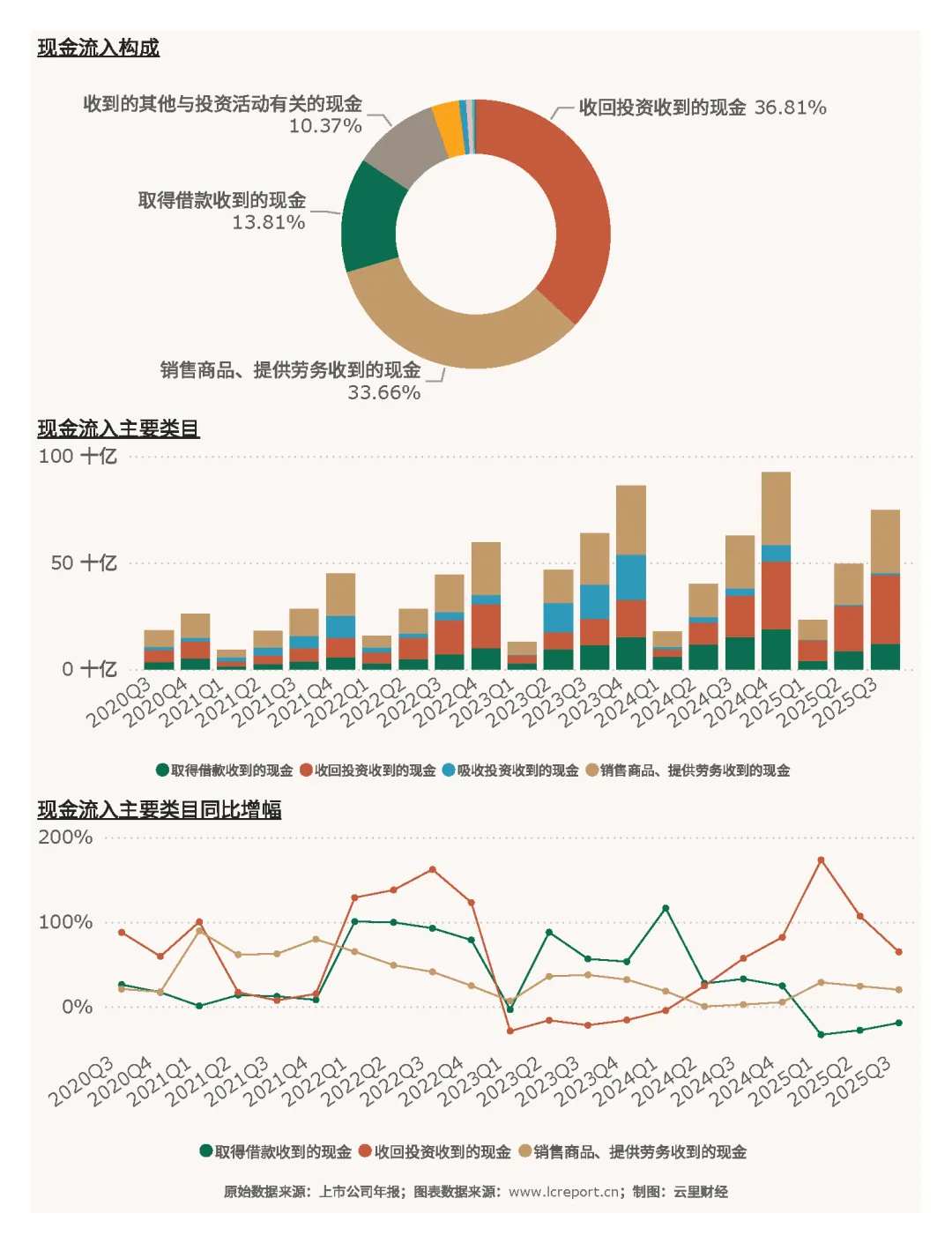

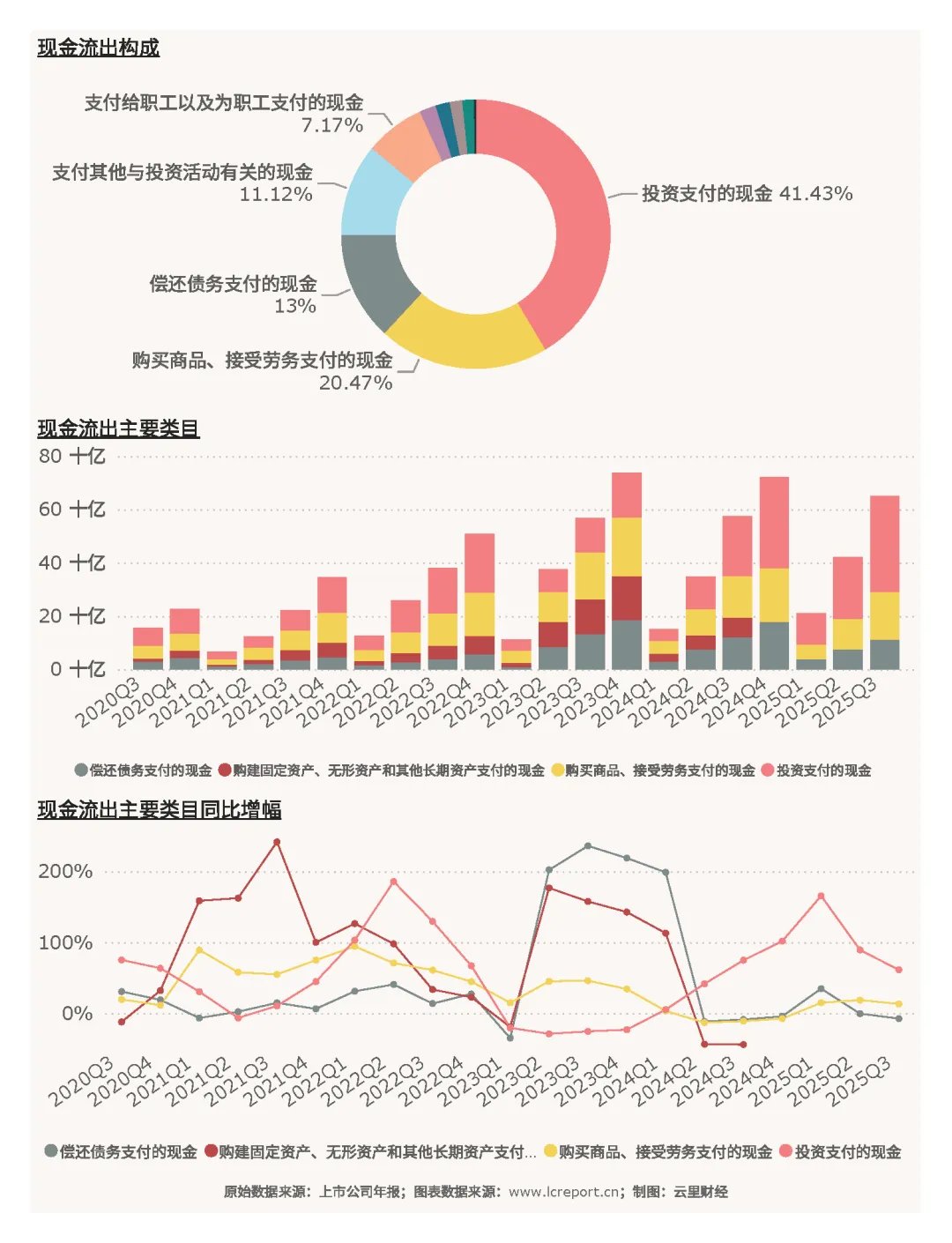

五、行业现金流

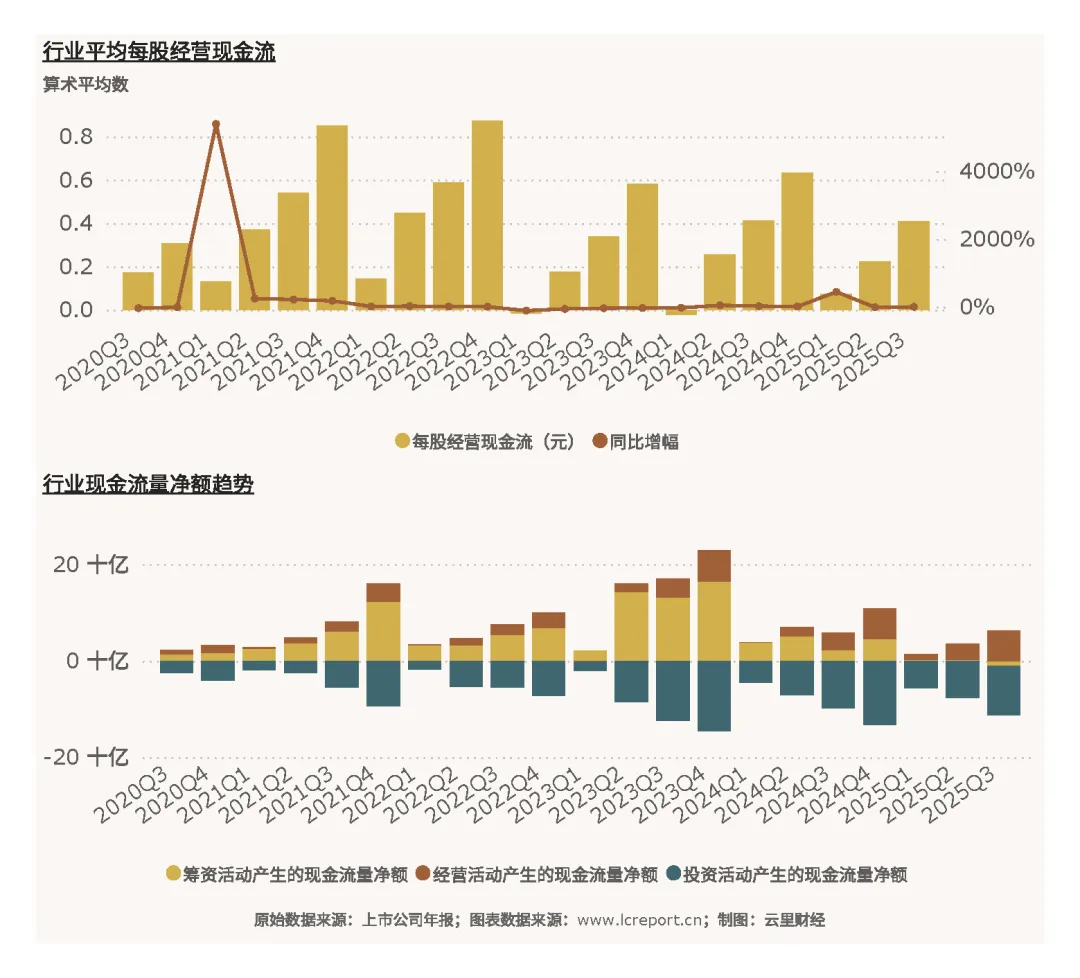

2025Q3季度分立器件业实现平均每股经营现金流0.62元。

现金流表现与盈利增长相匹配,核心源于主营业务回款能力的提升,销售商品、提供劳务收到的现金随营收增长同步增加;同时,行业投资现金流持续净流出,主要用于产能扩张与技术研发,契合国内半导体产业升级与国产替代的趋势;筹资现金流规模相对稳定,部分企业通过股权融资补充研发与运营资金,为行业长期发展提供支撑。

六、资产与负债

(1)资产

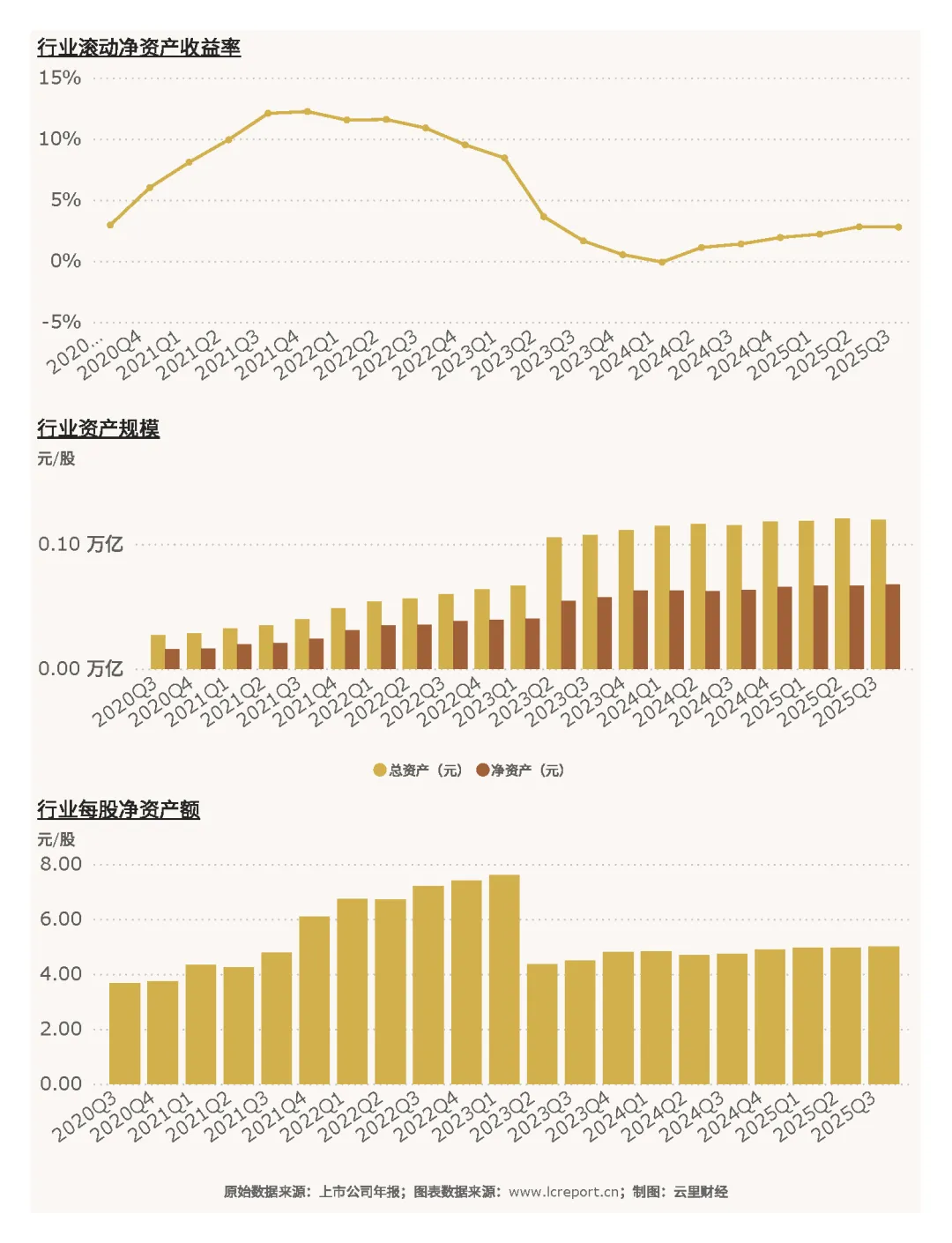

2025Q3季度分立器件业的总资产达到1,028.65亿元,净资产为412.38亿元,同比增幅为15.36%,每股净资产为6.28元/股,滚动净资产收益率为8.65%。

资产结构呈现典型的制造业特征,固定资产净额与存货占比较高,反映出行业重资产运营属性。

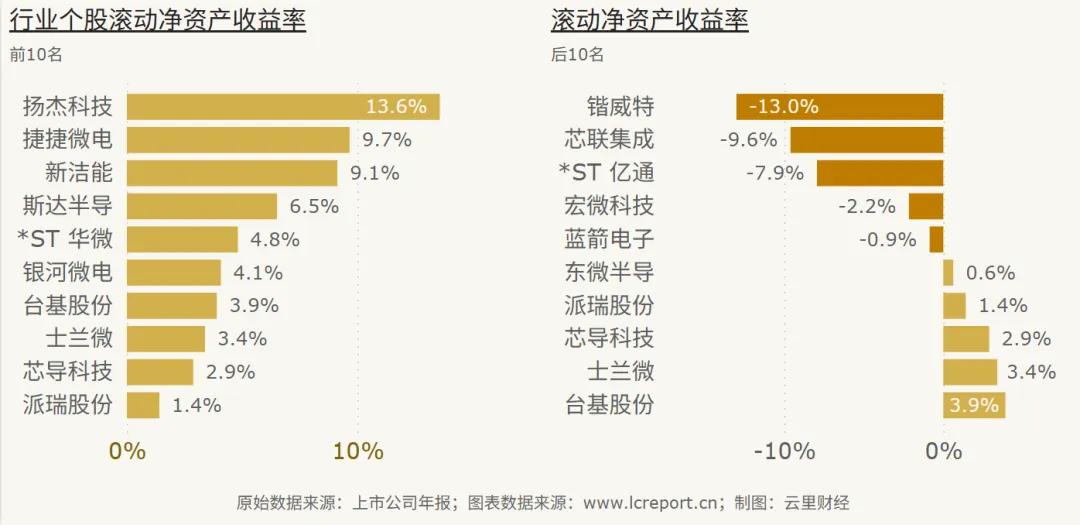

当季,分立器件业中滚动净资产收益率最高的个股是扬杰科技(300373),滚动净资产收益率为13.6%;滚动净资产收益率最小的个股是锴威特(688693),滚动净资产收益率为-13.0%。

资产盈利效率分化显著,头部企业凭借高产能利用率与产品溢价,实现了较高的净资产收益率,而部分亏损企业资产运营效率低下。

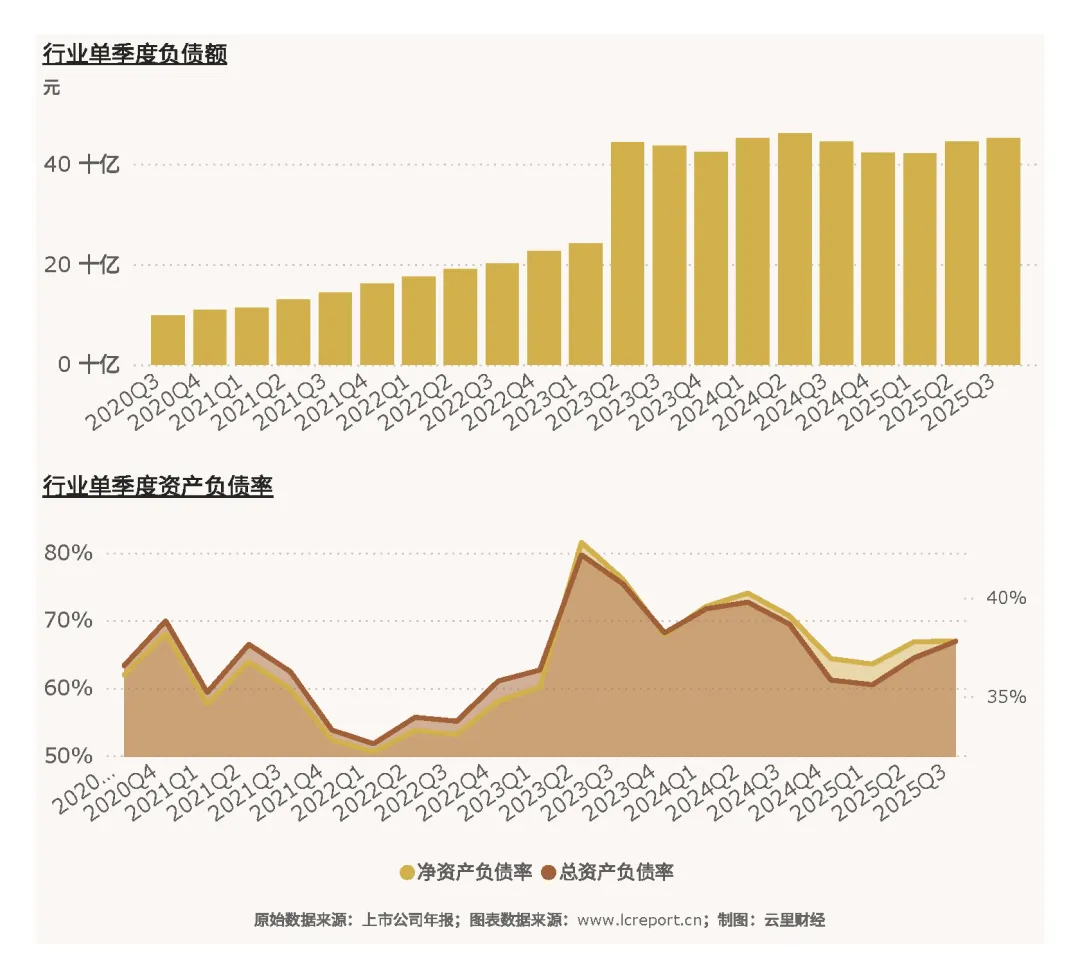

(2)负债

2025Q3季度分立器件业的总负债达到616.27亿元,整体总资产负债率为60.0%。

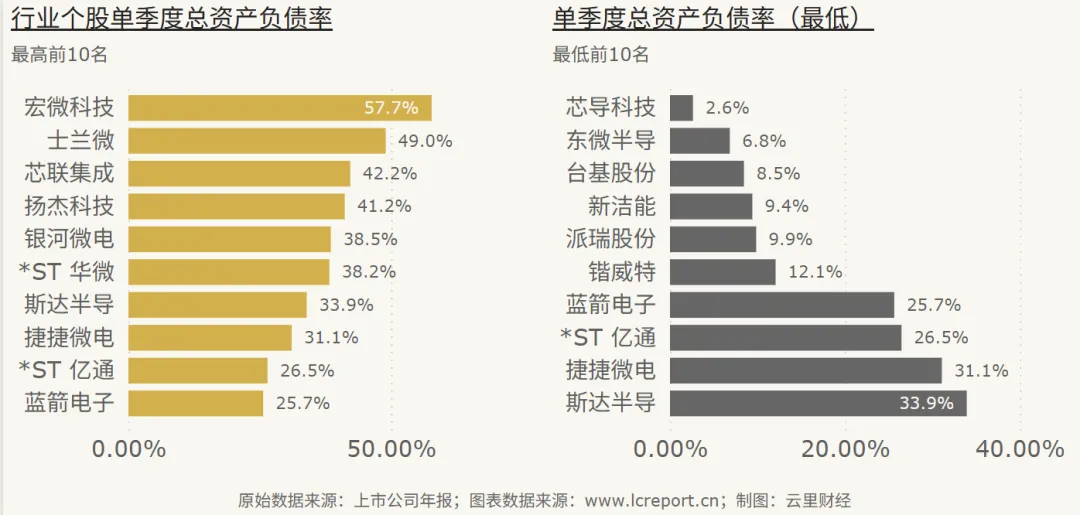

报告期末,分立器件业中总资产负债率最高的个股是芯联集成(688469),负债率为78.35%;总资产负债率最低的个股是斯达半导(603290),负债率为32.17%。

行业整体负债率处于合理水平,符合制造业重资产、适度杠杆的运营特点;负债结构以长期借款与应付账款为主,短期偿债压力整体可控,高负债企业主要因产能扩张或亏损导致债务规模偏高,财务风险相对较高。

七、总结

总之,2025年前三季度,沪深A股分立器件板块在全球半导体行业结构性分化的背景下,依托国内新能源、AI等新兴领域的强劲需求,实现了营收与盈利的双增长,行业景气度持续提升。与全球分立器件市场的疲软表现不同,国内板块受益于新能源汽车、光伏逆变器、AI服务器电源等领域的需求爆发,叠加国产替代进程加速,展现出独特的增长韧性。头部企业通过技术升级、产品结构优化与规模效应释放,实现了盈利效率的显著提升,在营收、盈利与市值方面占据主导地位,行业集中度处于适中水平。

行业内部分化特征日益凸显,头部企业凭借技术壁垒、产能规模与客户资源优势领跑行业,而部分中小企业受限于技术研发能力、产能规模与市场拓展渠道,面临营收增长乏力、盈利承压甚至亏损的困境。估值方面,行业整体处于历史合理区间,个股估值分化明显,反映出市场对企业盈利质量、成长潜力与技术优势的差异化定价。

展望未来,分立器件行业的发展将深度绑定国内新兴产业的增长节奏与全球半导体产业的竞争格局。短期来看,新能源汽车、光伏、AI数据中心等领域的需求增长仍将为行业提供业绩支撑;中长期来看,技术迭代速度加快、全球市场竞争加剧将成为行业发展的主要趋势,企业需持续加大研发投入,聚焦高附加值产品领域,优化产品结构与客户结构,才能在激烈的竞争中占据优势地位。整体而言,行业发展前景广阔,但企业间的分化将进一步加剧,具备核心技术、稳定客户资源与高效运营能力的头部企业有望持续领跑行业发展。

备注

1、按证监会三级行业分类;

2、以中证四级行业分类作为板块分类标准;

3、指在沪深A股证券交易市场上市且在报告期正常发布业绩的公司;

4、以最新财季的盈利数据计算,剔除了市净率大于100倍和小于-100倍的个股,以及ST或退市股;

5、指市净率低于1的个股;

6、营业收支差=营业总收入-营业总成本,反映主营业务盈利能力。

免责声明

LegalDisclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本公众号所有提到的证券代码或证券名称,均由计算机算法得出的结果。本公众号所有文章内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。