腾讯2014年

经营业绩及业务表现(单位:人民币):

总收入,同比增长30.6%,至789.32亿元;

总成本,同比增长11.1%,至308.73亿元,成本率39.1%;

成本增速低于收入19.5个百分点,成本率也从去年的46%下降到今年的39.1%,本年是利润大幅高于营收的年度。

当前互联网行业的新风向,移动游戏及娱乐业务发展迅猛,移动广告的重要性也在不断上升,移动支付越来越普及,以及新的发展机会020,移动互联网在整个互联网产业中所扮演的位置越来越重要,而通过QQ、微信及手机游戏等业务早早占领用户手机的腾讯自然是非常受益的。

到本年,腾讯旗下的业务已经十分广泛,除了上面提到的,还有本年大力投资的网络视频、音乐、阅读等,都是深受用户喜欢和需要的服务。

毛利润,同比增长47.2%,至480.59亿元,毛利率60.9%;

净利润,同比增长53.9%,至238.88亿元,净利率30.3%;

非通用会计准则公司权益持有人应占盈利,同比增长45.4%,至247.37亿元,占总收入比例31.3%。

净利润率较去年的25.7%,增加4.6个百分点,成本的大幅下降增加了利润率。

增值服务收入,同比增长40.7%,至633.1亿元,占总收80.2%;

增值服务成本,同比增长34%,至206.19亿元,占分类收入32.6%;

成本增速低于收入6.7个百分点。

网络游戏收入增长40%,至447.56亿元,主要是电脑游戏及手机游戏的增长。

其中,电脑游戏英雄联盟的用户数及收入大幅增长,移动游戏的收入也获得了强劲增长。

移动游戏已成为中国最大的手机游戏发行商及全球最大的发行商之一,业务包含休闲游戏及中度游戏,发行方式有自主开发及游戏代理,满足用户的不同需求

社交网络收入增长43%,至185.54亿元。主要受益于移动平台游戏内按条销售收入的增长所推动。

会员订购服务也由之前的下降重新获得了增长,得益于提升QQ会员、超级会员及QQ空间的手机特权服务。

网络广告收入,同比增长65%,至83.08亿元,占总收入10.5%;

网络广告成本,同比增长67.8%,至46.6亿元,占分类收入56.1%;

成本增速和收入基本同步。

本项业务的增长主要受益于视频品牌展示广告及移动社交网络效果广告。

视频广告的增长,主要来自于用户基数的增加;移动社交网络效果广告的增长则来自于QQ空间手机版及微信公众号;与京东的战略合作亦推动了网络广告业务的增长。

电子商务交易收入,同比下降51.5%,至47.53亿元,占总收入6%;

电子商务交易成本,同比下降51.9%,至44.47亿元,占分类收入93.6%;

本项业务大幅下降,主要是业务并入京东所致,其次是易迅业务从自营转变为交易平台。

其他收入,同比增长311.7%,至25.61亿元,占总收入3.2%;

其他成本,同比增长203.4%,至11.47亿元,占分类收入44.8%;

腾讯2015年

经营业绩及业务表现(单位:人民币):

总收入,同比增长30.3%,至1028.63亿元;

总成本,同比增长34.8%,至416.31亿元,成本率40.5%;

成本增速略高于收入4.5个百分点,成本率也从去年的39.1%增加到今年的40.5%,变化不大,基本算是持平。

本年的收入增长30.3%,若剔除电子商务的影响,收入则增长38%,电子商务业务虽然大部分转移到京东,但剩下的小部分依然对整体收入产生了明显的拖累。

2015年,手机的各种网络应用已经非常丰富了,几乎可以满足我们日常的各种需求,而腾讯对网络应用的投资涵盖面也非常广泛,比如自有的通讯、游戏、音乐、视频、阅读、应用商店、移动支付、等等,还有就是投资的购物、出行、旅游、团购、搜索引擎、等等。腾讯的移动互联网应用系统可谓是非常全面了。

毛利润,同比增长27.4%,至612.32亿元,毛利率59.5%;

净利润,同比增长21.9%,至291.08亿元,净利率28.3%;

非通用会计准则公司权益持有人应占盈利,同比增长31%,至324.1亿元,占总收入比例31.5%。

腾讯的业务性质非通用会计准则公司权益持有人应占盈利的表现比净利润更能体现经营情况,后期会用非通盈利来代替净利润。

增值服务收入,同比增长27.4%,至806.69亿元,占总收78.4%;

增值服务成本,同比增长37.8%,至284.22亿元,占分类收入35.2%;

成本增速高于收入10.4个百分点,腾讯的成本增速经常和收入不匹配,个人认为应是业务的实际扩展与缩减反映到营收上的时间差所致。

网络游戏,收入增长26%,至565.87亿元,市场份额继续扩大。

个人电脑游戏增速一般,但也获得了两位数的增长,主要得益于本年新推出的游戏;手机游戏则获得了 53% 的高增长,至213亿元。

电脑游戏的增速不佳还有一部分原因是,表现比较好的游戏推出了手游版,原本的用户可能就从电脑端转移到手机端了,体现出来的就是电脑游戏增速放缓,手机游戏则表现优异,但不影响游戏业务的整体表现。

社交网络,营收同比增长30%,至240.82亿元,主要得益于数字内容和QQ会员的订购服务,其次是虚拟道具的销售增长。

本年度还首次披露了腾讯云业务,是腾讯又一个会重点发展的业务,上一个重点发展的电子商务很快就及时变换战略了,由自营转为投资,不过回头看,这个转变是明智的,而腾讯云则一直发展至今,如今已经变成又一个非常重要的业务领域了。

云业务本年获得了100%的高增长。

成本的高增长主要是较高的分成及内容成本和渠道成本,特别是代理游戏的相关成本,其次是频宽及服务器托管费,还有就是成本确认的方法有所不同,如果按照去年的方式记录本年成本增速则是27%,和收入增速持平。

网络广告收入,同比增长110.3%,至174.68亿元,占总收入17%;

网络广告成本,同比增长91.9%,至89.41亿元,占分类收入51.2%;

成本增速大幅低于收入18.4个百分点,本年网络广告的毛利率提升了约5个百分点。

本年度广告业务的高增长主要得益于客户基数的增加和平台流量的增加,其中65%的广告收入来自于移动平台。

效果广告获得了172%的高增长,至87亿元,主要得益于QQ空间、微信公众号及新推出的朋友圈效果广告。

品牌展示广告增长72%,至88亿元,主要得益于网络视频及新闻等媒体的流量增长所带动。

其他收入,同比增长84.5%,至47.26亿元,占总收入4.6%;

其他成本,同比增长272.1%,至42.68亿元,占分类收入90.3%;

本年电子商务业务合并到其他收入中了。

腾讯2016年

经营业绩及业务表现(单位:人民币):

总收入,同比增长47.7%,至1519.38亿元;

总成本,同比增长62%,至674.39亿元,成本率44.4%;

成本增速高于收入14.3个百分点,成本率也从去年的40.5%增加到今年的44.4%。

毛利润,同比增长38%,至844.99亿元,毛利率55.6%,毛利率下降约4个百分点;

净利润,同比增长42.4%,至414.47亿元,净利率27.3%,净利率下降1个百分点;

非通用会计准则公司权益持有人应占盈利,同比增长40.1%,至454.2亿元,占总收入比例29.9%,比率下降约1.5个百分点。

增值服务收入,同比增长33.6%,至1078.1亿元,占总收71%;

增值服务成本,同比增长32.4%,至376.22亿元,占分类收入34.9%;

成本增速和收入基本持平。

网络游戏,同比增长25%,至708.44亿元,游戏的增长主要是手机游戏,其次是电脑游戏。

社交网络,同比增长54%,至369.66亿元,主要是数字内容(视频、音乐、文学)收入的增长,其次是虚拟道具的销售增长。

网络广告收入,同比增长54.4%,至269.7亿元,占总收入17.8%;

网络广告成本,同比增长72.2%,至153.96亿元,占分类收入57.1%;

成本增速大幅高于收入17.8个百分点,去年增速是低了约24个百分点。

效果广告,同比增长81%,至157.65亿元,主要是朋友圈、移动端新闻应用、公众号的广告收入增长。

品牌展示广告,同比增长28%,至112.05亿元,主要是腾讯新闻、视频等媒体平台的收入增长。

成本,成本的增长主要来自于视频内容的投资,其次是流量的获取成本增加及雇员成本。

其他收入,同比增长263.1%,至171.58亿元,占总收入11.3%;

其他成本,同比增长237.9%,至144.21亿元,占分类收入84%;

其他收入的增长,主要来自于支付相关服务和云服务,本项业务的盈利能力相较上年也有所提升,毛利率较上年提升约6个百分点。

腾讯2017年

经营业绩及业务表现(单位:人民币):

总收入,同比增长56.5%,至2377.6亿元;

总成本,同比增长79.2%,至1208.35亿元,成本率50.8%;

成本增速高于收入22.7个百分点,成本率也从去年的44.4%增加到今年的50.8%,增加了6.4个百分点。

经过几年的快速发展,微信已经成为腾讯旗下非常重要的通讯业务,与wechat合并月活用户约10亿个,超过QQ的约8亿用户。

本年初,新出推的小程序也非常成功,经过 一年的发展,合计推出58万个小程序,日活跃账户超过1.7亿个,小程序的服务内容包括零售、电子商务、生活服务、政务民生及游戏。特别是小游戏,深受用户喜爱。

毛利润,同比增长38.4%,至1169.25亿元,毛利率49.2%,毛利率下降6.4个百分点;

净利润,同比增长74.9%,至724.71亿元,净利率30.5%,净利率提升3.2个百分点;

非通用会计准则公司权益持有人应占盈利,同比增长43.4%,至651.26亿元,占总收入比例27.4%,比率下降2.5个百分点。

毛利率和非通盈利率是下降的,净利润却是提升的。

增值服务收入,同比增长42.8%,至1539.83亿元,占总收64.8%;

增值服务成本,同比增长63.2%,至613.89亿元,占分类收入39.9%;

成本增速高于收入约20个百分点,成本大幅提升。

网络游戏,同比增长38%,至978.83亿元。

电脑游戏同比增长13%,至128亿元,主要受益于地下城与勇士、英雄联盟的增长,活跃用户因部分用户转移到移动端而有所下滑。

手机游戏同比增长59%,至169亿元,手机游戏同比增长数据非常棒,主要得益于王者荣耀、魂斗罗·归来、龙之谷、经典版天龙手游等收入的增长。但仅本年最后一个季度来看,手游收入环比是下降的,主要是多款新推的游戏还处在用户巩固阶段,尚未开始商业化。

(财报P9披露电脑游戏增长13%至128亿元,手机游戏增长59%至169亿元,合计297亿元,P13披露网络游戏收入整体增长38%至978.83亿元,差额681.83亿元,这个差额是什么?)

数字内容,收费增值服务注册用户同比增长22%,至1.35亿个,主要是视频及音乐服务的用户增长。腾讯视频日活账户增长44%至1.37亿个,订购用户同比增长121%,至5600万。旗下控股公司阅文集团(网络文学业务)于11月份在香港联交所主办上市。音乐应用,QQ音乐、酷狗和全民K歌都是目前国内非常流行的服务。

社交网络,同比增长52%,至561亿元,主要受益于直播、视频及音乐流媒体等数字内容服务及游戏虚拟道具销售。

成本,成本的增加主要来自于内容成本,包括订购视频流媒体及直播服务的内容成本,以及因扩大与第三方应用商店的合作而导致的智能手机游戏渠道成本的增加。

网络广告收入,同比增长49.9%,至404.39亿元,占总收入17%;

网络广告成本,同比增长66.2%,至255.86亿元,占分类收入63.3%;

成本增速高于收入约16个百分点,成本增速较高。

媒体广告,同比增长30%,至148.29亿元,主要得益于腾讯视频的流量和收入的双重增长。

社交及其他广告,同比增长65%,至256.1亿元,主要得益于微信、其他移动端应用及广告联盟产生的收入增长。

广告的分类与上年有所不同。

成本,成本的增加主要来自于视频内容的投资及摊销,其次是流量的获取成本及频宽和服务器托管费用的增加。

其他收入,同比增长152.6%,至433.38亿元,占总收入18.2%;

其他成本,同比增长134.8%,至338.6亿元,占分类收入78.1%;

其他收入占总收入的比例在持续提升,毛利率也在不断提高,可见被分类到其他项目中的业务经营状况在持续向好。

主要是支付相关业务及云服务的增长,本年线下商业交易量增长逾一倍。

腾讯2018年

经营业绩及业务表现(单位:人民币):

总收入,同比增长31.5·%,至3126.94亿元;

总成本,同比增长41.2%,至1705.74亿元,成本率54.5%,上年50.8%;

成本增速高于收入约10个百分点,成本率增加了约4个百分点。

本年,微信与wechat合并月活用户约11亿个,同比增长11%,项下的企业微信和小程序的表现也非常优秀。

其中,企业微信在各大、中小企业间迅速普及,中国的500强企业中约有80%是企业微信的用户。

小程序用户人均访问量同比增长54%,小程序覆盖超过200个服务行业,通过各种便捷的服务方式,在微信用户和企业群中非常受欢迎。

QQ用户的增长持续放缓,同比增长2.5%,约7亿个。

旗下音乐公司“TME”于12月12日在纽交所上市,募资5.09亿美元,约35亿人民币。

毛利润,同比增长21.5%,至1421.2亿元,毛利率45.5%,上年49.2%,毛利率增加约4个百分点;

净利润,同比增长10.4%,至799.84亿元,净利率25.6%,上年30.5%,净利率下降约5个百分点;

非通用会计准则公司权益持有人应占盈利,同比增长19%,至774.69亿元,占总收入比例24.8%,上年27.4%,比率下降2.6个百分点。

投资组合,约3692亿元,上年2756亿元,同比增长34%;不含附属公司的上市公司组合公允价值约2380亿元,上年2108亿元,同比增长13%。

增值服务收入,同比增长14.7%,至1766.46亿元,占总收56.5%,上年为64.8%,占比下降8.3个百分点,本年增速远低于其他各项业务所致;

增值服务成本,同比增长20.5%,至739.61亿元,占分类收入41.9%,上年为39.9%,占比微增2个百分点;

成本增速高于收入5.8个百分点。

网络游戏,同比增长6%,至1040亿元 (手游778亿,脑游506亿,合计1284亿,与1040的营收对不上。)

电脑游戏同比下降8%,至506亿元,其中,4季度收入同比下降13%,至112亿元。收入同比下降,主要是用户由电脑端转移到手机端所致

手机游戏同比增长24%,至778亿元,主要得益于手游王者荣耀、QQ飞车、及新手游奇迹:觉醒、QQ炫舞的增长。

2018年,游戏行业监管机构实行了为期9个月的游戏商业化许可证的审批,于本年12月份开始重新审批,导致整个行业积存了大量版号申请,为了符合监管,腾讯也对整个游戏系统施行了全面的健康升级,大大减少了未成年人的游戏市场,但对成年玩家没有影响。

社交网络,同比增长30%,至726.54亿元,主要得益于数字内容服务如视频直播及流媒体订购,和游戏虚拟道具的销售增长。订购用户总数超过1亿,同比增长50%。

收费增值服务注册用户同比增长19.1%,至1.6亿个,主要得益于视频及音乐订购用户的增长,其中腾讯视频订购用户增长58%,至8900万个,日活跃账户的视频播放量增长超过40%。

成本的增加主要来自直播、视频流媒体订购及网络游戏的内容成本增加,以及手机游戏的渠道成本增加。

网络广告收入,同比增长43.6%,至580.79亿元,占总收入18.6%;

网络广告成本,同比增长45.7%,至372.73亿元,占分类收入64.2%;

成本增速高于收入约2个百分点,成本与收入增速基本持平。

媒体广告,同比增长23%,至183亿元。主要得益于新闻信息流业务通过加强算法、稳定的流量增长及上升的填充率,令广告收入显著增加。

其中,视频广告收入同比增长34%,主要得益于受欢迎的节目增加了播放量和赞助。

社交及其他广告,同比增长55%,至398亿元,增长主要得益于在朋友圈推出第二个广告位,并开始在小程序中加入广告位,和移动广告联盟的收入增长。

成本的增长主要是内容成本、流量获取成本及广告佣金的增加。

其他收入,同比增长79.9%,至779.69亿元,占总收入24.9%;

其他成本,同比增长75.3%,至593.4亿元,占分类收入76.1%;

移动支付业务已经发展为腾讯有一个非常重要的基础设施平台,用户及使用频率都在持续增长,到本年底,日均总交易量已超过10亿次,商业支付收入同比增长超一倍,本年8月,WeChat Pay于香港推出跨境支付服务,交易量同比增长逾10倍,于此同时还推出了国际版跨境支付服务,目前,微信支付可在中国内地以外的49个市场使用,支持16种货币的跨境支付交易。并且,在移动支付的基础上,为用户提供的金融科技服务——理财通,协助管理的客户资产已超过6000亿元,旗下的互联网银行业务微众银行向用户提供的小额贷款微粒贷也获得了迅速增长。

腾讯云业务收入增长超过100%,至91亿元。

通过几年的发展,腾讯云已经成为网络游戏及视频流媒体等垂直领域的领先者,目前,中国游戏公司的云服务超过一半由腾讯云提供,电子商务、资讯社交、手机制造商应用商店、智慧交通、及大部分的互联网金融和保险公司,也是腾讯云的主要业务范围。

腾讯云的基础设施目前已覆盖25个地区,运营53个可用区。

2014-2018年度财报数据分析(人民币:亿元)

2014-2018年的5年间,总收入增长了4.17倍,年均增长38.92%,上一个五年的年均增长为53.23%,增速持续放缓,随着营收基数的不断增高,增速不太可能再像之前那样保持高数值的增长了。

2014-2018年的5年间,总成本增长5.14倍,年均增长43.76%,低于上一个五年的66.51%,总成本的增速略高于总收入约4.84个百分位。

下面是收入和成本的细分项

2014-2018年的5年间,增值服务收入的年均增速为31%,相较于总收入的年均增速38.92%,低了近8%。主要是这5年间广告和其他收入的增速大幅高于增值服务。

成本的年均增速相较收入高了6%,主要是游戏成本,及近几年发展的新业务直播和视频相关成文,详情可见上文各年数据。

2014-2018年的5年间,网络广告收入的年均增速为63%,相较于总收入的年均增速38.92%,高了近24%。

占总收入的比例也从2013年的8%增加到了2018年的19%。

5年成本增速68%,略高于收入增速5%。

毛利率从2013年的约45%,降至2018年的约36%。不过,相较于业务规模的持续扩展,广告业务的表现依然是亮眼的。

被分类到其他业务中的项目从以电子商务为主,逐渐变成以金融科技和云服务为主。

资产、负债、所有者权益及现金

相较总收入的年均增速38.92%,总资产的年均增速46%,资产增速高于收入约7%。

非流动资产占总资产的比例依然在持续上升,自2013年的50%,增加到2018年的70%,主要是于联营、合营公司的投资、以公允价值计量且其变动计入损益或其他全面收益的金融资产,都是投资项目,合计占到非流动资产的72%。

流动资产中主要是短期存款及现金和现金等价物,合计占比74%。

总负债的年均增速略高于总资产4%,上一个5年则高了17%,负债和资产增速基本持平。

主要是长期应付票据及借款,占比84%。

主要是职工薪酬、预提费用、预收款项等和递延收入及应付账款与借款,合计占比87%。

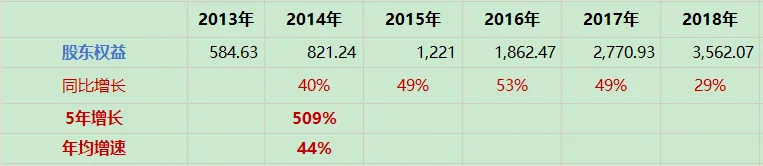

股东权益的年均增长和总收入基本持平。

现金占总资产的比例继续下降,到2018年只有14%,当前的腾讯有很好的信用评级,经营状况也很稳定,并不需要留太多现金在手上。

问题:

增值服务的网络游戏业务,财报前后披露的数据对不上,不知道是自己哪里疏忽了,暂时没找到原因,现将问题记录在这里,看后面能不能找到原因。