详细拆解蔚来25年财报:在最卷的年份,交出最硬核的答卷!

憋了一年的大招,蔚来终于在 2025 年财报季给了所有人一个 “硬核” 惊喜。过去这一年,车圈价格战卷得昏天黑地,所有人都在盯着蔚来:昨晚财报落地,李斌用一张 “成立 11 年首次季度扭亏” 的成绩单,直接打消了市场的疑虑。在这份卷到极致的答卷里,我看到了蔚来最关键的一次 “深蹲起跳”: 单季转正 + 毛利改善 + 费用收敛 。这不只是数字上的翻盘,更是整个体系化能力的集中爆发。蔚来终于证明了,只要规模上去了,盈利就是水到渠成的事。先看全年的底牌。虽然全年依然处于投入期的亏损状态,但收入规模和交付量的跨越式增长,已经让蔚来的底气厚实了不少:- 全年营收 874.875 亿元 (同比 +33.1%)

- 全年综合毛利率 13.6% ;整车毛利率 14.6%

- 全年净亏损 149.426 亿元 ;归母净亏损 155.707 亿元

- 现金储备(现金及等价物 + 受限现金 + 短期投资 + 长期定期存款) 459 亿元

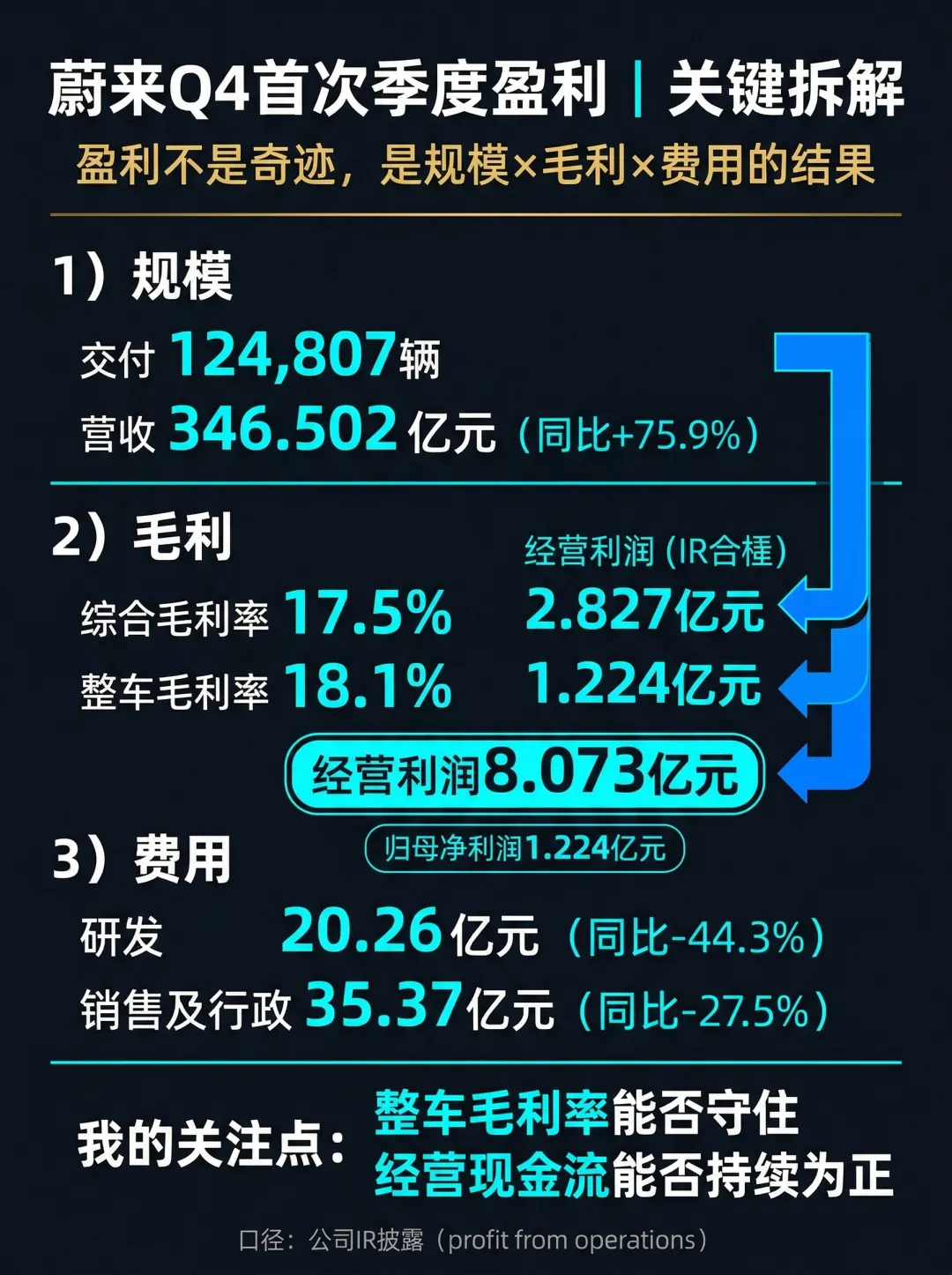

按照 蔚来 IR 公告 的数据,尽管全年账面上还亏了 149 亿,但趋势远比亏损数额更值得关注。如果你只盯着亏损,可能会觉得蔚来还在 “烧钱”,但看透了你就会发现,这种亏损是建立在 459 亿充足现金储备和毛利持续回升基础上的。这种 “趋势向上” 的姿态,才是资本市场在财报后大涨 15% 的核心逻辑。如果说全年财报是 “蓄势”,那么 Q4 的表现就是 “爆发”。在这个季度,蔚来完成了里程碑式的跨越:Q4 单季交付了 124,807 辆 ,直接推高单季营收达到 346.502 亿元 (同比 +75.9%)。这种规模的突进,是摊薄研发和营销成本的终极利器。Q4 综合毛利率冲到了 17.5% ,而整车毛利率更是高达 18.1% 。据财联社等媒体观察,这主要得益于高毛利车型如全新 ES8 的热销,以及产品组合的持续优化,让蔚来不再只是 “赔本赚吆喝”。这是最让人惊喜的地方。Q4 研发费用为 20.26 亿元 (同比-44.3%),销售及行政费用为 35.37 亿元 (同比-27.5%)。李斌此前承诺的 “组织优化” 和 “降本增效” 在这个季度见到了真章。Q4 盈利 “硬核” 指标 (IR 口径) ·Q4 经营利润 (Profit from operations): 8.073 亿元 ·Q4 净利润: 2.827 亿元 ·Q4 归母净利润: 1.224 亿元 |

正如媒体报道所言,这是蔚来成立 11 年来首次实现季度盈利。这意味着蔚来已经趟过了最难的生死线,开始进入良性自我造血的阶段。作为一个长期跟踪车圈的博主,我看到这份财报后的第一个直觉是:蔚来的盈利质量非常硬!我关注的两个核心指标是: 整车毛利率能否守住 、 经营现金流能否持续为正 。在 Q4,这两个指标都给出了正反馈。这说明蔚来不再依赖单纯的裁员或缩减开支来换取利润,而是通过实打实的产品销售和技术降本(比如自研芯片带来的 BOM 成本下降)来跑通商业模式。- 盈利的连续性: 单季转正只是开始,蔚来需要连续多个季度验证其盈利模式在不同市场波动下的稳定性,才能真正让市场放心。

- 短期财务压力: 据媒体描述,蔚来目前仍面临流动负债高于流动资产的压力。虽然现金储备充足,但在持续的大规模基建(如换电站)和新品牌投入下,资产负债表的优化仍需时日。

从战略布局上看,蔚来正在把过去十年的投入转化成确定性的销量:今年是名副其实的产品大年。 ES9 将在 Q2 上市,基于全新 ES8 平台的 大五座 SUV 将在 Q3 亮相, 乐道 L80 也会在 Q2 杀入市场。加上现有的 乐道 L90 、 全新 ES8 等主力车型的持续承接,李斌对于全年 40%-50% 的增长信心,看起来并不是空穴来风。官方给出的 26Q1 指引 非常强劲:交付 8 万-8.3 万辆 ,营收 244.82-251.76 亿元 。这意味着即便在淡季,蔚来也保持了极高的增长斜率。蔚来将继续投入 “12 项全栈核心技术”,并升级换电与充电网络。更关键的是芯片,神玑公司近期完成了 22.57 亿元 的首轮融资,估值近百亿。媒体转述称,其第二颗芯片 “已流片、量产中”。这种全栈自研的能力,正在转化为单车成本降低的 “屠龙刀”。我认为蔚来 26 年最该做的一件事:坚定不移地守住毛利,让 “赚钱” 从偶然变成常态。看完这份财报,我最大的感触是:蔚来终于熬过了那个 “被定义” 的阶段。以前人们定义蔚来是 “服务好但亏损严重”,现在,蔚来正在用利润和技术重新定义自己。在新能源下半场,谁的答卷更硬核,谁就能在趋势里笑到最后。大家觉得,2026 年蔚来能实现 Non-GAAP 全年盈利吗?评论区见。