钨作为不可再生的战略性矿产,是现代工业与国防建设的核心基础材料,行业发展与全球制造业、高端装备升级深度绑定。本报告为钨行业初步市场调查研究成果,简要梳理钨矿特点、资源分布、生产技术、市场供需、价格走势、重点企业及政策动向等核心内容。报告所用数据均来源于自然资源部、美国地质调查局(USGS)、行业期刊及企业公开披露等第三方平台,调研深度有限,仅供行业初步参考,不构成专业决策依据。

一、钨矿的特点及主要用途

钨作为一种不可再生的稀缺资源,具有高密度(19.35g/cm³)、高熔点(3410±20℃)、高耐磨性、高电导率(1.8×10^7S/m)、高硬度(莫氏硬度:7.5)等物理性质[1],是现代国民经济重要的基础材料和战略资源。钨多以硬质合金形式广泛应用于汽车制造、航空航天、轨道交通、船舶、海洋工程装备、军工、矿山开采、掘进、机械模具加工、集成电路、钢铁冶金、半导体等领域,被誉为“工业的牙齿”“战争金属之王”。基于其稀缺性及重要战略用途,多国将钨纳入“关键矿产清单”,中国明确限制对钨开采及出口,实施配额管理和“两用物项”管理措施。

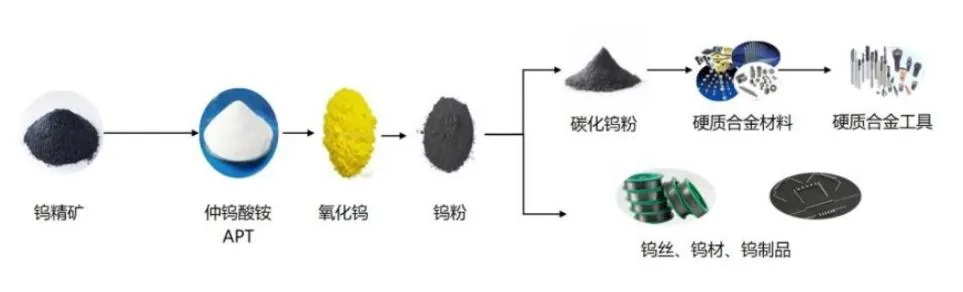

钨产业链包括采选、冶炼加工、硬质合金精深加工三个环节。上游采选:钨主要经济可采矿石类型包括黑钨矿与白钨矿,经破碎、磨矿、分级、选矿产出钨精矿。冶炼加工:钨精矿经压煮、离子交换或萃取、蒸发结晶先行制得仲钨酸铵(APT),APT经还原气氛下煅烧产出氧化钨(WO3),氧化钨进一步在氢气气氛中加热还原为钨粉。钨粉主要用于生产钨丝、钨棒、钨管等钨材及钨合金,也可经配碳产出碳化钨粉,用于硬质合金生产。此外,钨精矿也可直接生产钨铁及钨酸钠,分别用于钨特钢与催化剂。硬质合金精深加工:钨粉或碳化钨粉通过与其他金属粉末混合经过压制、烧结等工艺制成硬质合金。

二、钨矿的特点及主要用途

(一)全球分布及储量[2]

钨在地壳含量仅为0.001%。据美国地质调查局(USGS)2024年数据,全球已探明钨储量460万吨金属量。钨储量分布高度集中,目前全球共有十一个主要钨资源国,中国以240万吨占比52.17%,居全球首位;澳大利亚(57万吨,12.39%)、俄罗斯(40万吨,8.70%)、越南(14万吨,3.04%)分列二至四位;其余储量分散于加拿大、朝鲜、葡萄牙等国,合计占比23.70%。前六国家占全球钨资源储量近80%。

(二)国内分布及储量[3]

我国是全球钨矿资源最丰富的国家,储量与产量均居世界首位,在全球钨产业格局中占据核心主导地位。截至2024年,全国查明钨矿(WO₃)资源量约420.3万吨,基础储量187.6万吨,占全球总储量约52.8%,稳居世界第一。在矿床类型上,白钨矿占比约72.1%(基础储量约135.2万吨),黑钨矿约20.4%(约38.3万吨),混合矿约7.5%(约14.1万吨)。

地域分布上,资源呈“南聚北散”,华南地区占全国90%以上,江西、湖南两省合计占全国64.7%,为全球最密集钨矿带,以石英脉型黑钨矿和接触交代型白钨矿为主;豫西、桂东北、粤北、闽西等为补充,多为伴生/共生矿床。在钨矿储量大省中,江西省被誉为“世界钨都”,占据全国钨资源储量的核心地位,查明资源量达128.7万吨,占比30.6%;以黑钨矿为主,平均品位0.45%;赣南地区的大湖塘、朱溪等超大型矿区极具代表性,大湖塘矿区更是全球已探明的最大单体钨矿床,累计提交钨资源量超106.6万吨。湖南省查明钨矿资源量143.2万吨,占全国34.1%;郴州市的柿竹园、瑶岗仙、新田岭等矿区享誉国内外,柿竹园矿区因伴生钼、铋、萤石等多种有价元素,被称为“世界有色金属博物馆”。河南省查明资源量21.4万吨,占比5.1%;栾川三道庄为特大型白钨矿,资源量丰富,是北方重要钨矿基地。

三、钨矿生产技术及产量

(一)目前国内外先进钨矿生产技术简述

1.原生钨矿采选冶技术

(1)复杂钨锡资源选冶联合清洁技术[4]

由中钨高新全资子公司湖南柿竹园有色金属有限责任公司牵头研发,经中国有色金属学会鉴定达到国际领先水平。该技术创新构建铅离子-苯甲羟肟酸和烷基硫酸钠多配体配合物捕收剂体系,采用“双流程-双pH区间”异步浮选分流分速技术,搭配钨锡混合精矿连续浸出装备及盐磷混酸-纯碱压煮两段浸出工艺,解决了微细粒钨锡浮选回收难、冶炼能耗高、渣量大等问题,实现钨锡同步高效回收及冶炼渣减量化,显著提升选矿回收率并首次实现锡的有价回收。应用于柿竹园矿区后,大幅降低生产能耗与成本,为南岭地区复杂钨锡资源开发提供示范。

(2)智能化露天开采与规模化采选技术[5]

厦门钨业主导开发的大湖塘钨矿(全球最大单体白钨矿床),采用露天开采替代传统地下开采,配套年采选660万吨原矿(日处理2万吨)的规模化装备,同步打造智能化矿山系统,通过自动化管控提升开采效率。该矿还规划建设年产2万吨仲钨酸铵(APT)冶炼厂,采用湿法冶金优化工艺,实现从采矿到冶炼的全产业链高效开发。

(3)APT(仲钨酸铵)制备工艺优化[6]

仲钨酸铵(Ammonium Paratungstate,APT)是钨冶炼过程的中间产物,在整个钨产业链中具有承前启后的重要作用。APT作为钨产业核心中间体,主流工艺包括黑钨精矿高压碱煮-溶剂萃取-蒸发结晶法、白钨精矿苏打压煮-溶剂萃取-蒸发结晶法等。国内企业通过引入现代溶剂萃取与离子交换技术,提升钨酸钠溶液纯化效率,降低杂质含量,满足高端钨制品对高纯度APT的需求。2024年国内APT产量达12.9万吨,同比增长4.88%,产能集中于福建、江西、湖南等省份。

2.再生钨资源利用技术[7]

全球再生钨技术日趋成熟,成为缓解原生资源压力的重要路径。国外方面,美国企业采用NaOH蒸煮钨废料工艺,母液可循环利用,减少铵盐污染;日本新金属公司通过氧化焙烧法处理超硬芯片废料生成碳化钨,提升再生处理能力;俄罗斯研发含钨废料选冶联合流程,实现资源高效回收。

国内已形成河北清河、湖北荆门、山东临朐、湖南安化四大再生利用区域,赣州、厦门等地产能增长较快,主流工艺包括湿法冶金(处理各类含钨废料,可并入APT生产主流程)、锌熔工艺(处理清洁块状硬质合金废料)、电溶工艺(电化学溶解法处理清洁块状硬质合金废料)。2023年国内钨再生利用率达34.5%,较2010年的12.0%大幅提升,但2024年利用率回落至15.5%,仍低于全球30%—35%的平均水平,存在较大提升空间。目前国内再生钨产业向集约化发展,产品质量与环保水平显著改善,但回收范围相对较窄,主要集中在硬质合金和化工催化剂领域。

(二)国内外钨矿产量

1.全球钨矿产量及分布格局[8]

根据美国地质调查局(USGS)2024年数据,全球全年钨矿产量为8.1万吨,同比增长1.9%,产量整体呈波动增长态势但增速放缓。产量集中度极高,前六大产国依次为中国、越南、俄罗斯、朝鲜、玻利维亚、卢旺达,产量分别为6.7万吨、0.34万吨、0.2万吨、0.17万吨、0.16万吨、0.12万吨,占比分别为82.7%、4.2%、2.5%、2.1%、2.0%、1.5%,中国主导全球供应。

越南为全球第二大钨矿生产国,2024年产量0.34万吨,近年依托储量增长(2024年储量14万吨,同比增长90%)实现产量稳步提升;俄罗斯产量0.2万吨,以伴生矿开采为主,储量40万吨,占全球8.7%;朝鲜产量0.17万吨,侧重黑钨矿开采;玻利维亚、卢旺达等国产量规模较小,合计占全球产量不足4%,对全球供应影响有限。

2.我国钨矿产量及政策调控[9]

中国是全球钨矿储量与产量双第一大国,2024年产量6.7万吨,占全球82.7%,储采比约36年,低于全球57年平均水平。产量区域高度集中,2024年产量前五省份为江西、湖南、河南、云南、福建,占比分别为35%、26%、12%、6%、4%。

政策层面,中国对钨矿实行严格的开采总量控制,2025年第一批钨矿(三氧化钨含量65%)开采指标为5.8万吨,同比2024年第一批减少4000吨,降幅6.45%,主产区江西配额降幅超10%,推动资源向大中型优势企业集中。龙头企业产能持续扩张,柿竹园矿区现有钨矿石年处理能力235.4万吨,1万吨/日采选技改项目完工后将提升至350万吨/年;大湖塘钨矿预计2025年底实现投产,达产后年采选规模660万吨,将进一步巩固国内产能优势。

四、钨矿生产成本

钨矿生产成本受资源禀赋、政策调控、能源价格及工艺水平等多重因素影响,且成本结构随行业政策与技术迭代持续优化。钨矿生产成本主要涵盖直接开采成本(采矿、选矿)、政策合规成本(资源税、环保)、能源与人工成本,主要成本概述如下[10]:

(一)原料端现金成本

受资源品位下降与政策约束,国内钨精矿成本持续攀升。2024年中国主流钨精矿(WO₃65%)现金成本中枢已升至11.2–12.5万元/吨,较2020年上涨约28%,成本刚性显著增强。2024—2025年钨矿原矿平均品位从0.42%降至0.26%—0.28%,开采1吨钨精矿需处理320—420吨原矿,直接推高单位开采成本至10万元/吨以上。

(二)政策合规成本

资源税与环保投入占比持续提升。自然资源部《全国矿产资源规划(2021–2025年)》将钨列为战略性矿产,实行开采总量控制,2024年全国钨矿开采总量控制指标为10.8万吨(WO₃65%),供给约束间接抬升成本。资源税方面,2020年起实行从价计征,税率区间6.5%—11%,2024年平均实际税负约8.3%,较2019年提高2.1个百分点;环保方面,《钨行业规范条件(2023年修订)》要求配套尾矿治理与废水循环系统,吨钨精矿环保投入增加180–250元。

(三)能源与人工成本

占比超总成本40%,价格波动传导显著。电力成本占总成本比重达22%—28%,2023—2024年南方主产区(江西、湖南)工业电价从0.62元/千瓦时升至0.71元/千瓦时,直接推高吨钨精矿成本120–150元;人工成本方面,2024年主产区矿山一线工人月均工资6800–7500元,较2020年增长35%,社保合规进一步压缩利润空间。

五、钨矿市场需求状况

(一)国内外钨矿市场需求概述

全球钨需求持续攀升且供需缺口长期存在,需求增速显著高于供给增速。据中国国际金融有限公司数据,2025—2028年全球原钨需求将从10.21万吨增长至11万吨,年复合增速达3.2%,而同期产量复合增速仅2.7%,供需缺口始终维持在1万吨以上并呈扩大趋势。从消费区域看,中国仍是全球最大钨消费国,美国、欧洲等发达地区则依赖进口补充需求,美国地质调查局(USGS)2024年数据显示,美国钨消费量中超过一半来自中国供应,其国内无商业化钨矿开采,完全依赖加工企业转化进口原料及回收废料满足需求。

(二)市场需求领域结构发生变化[11]

1.传统领域需求稳健,硬质合金占比主导

钨需求长期集中于硬质合金、钨材、钨特钢、钨化工四大领域,其中硬质合金为核心消费场景,2024年占比达58%,较2019年提升4个百分点。硬质合金广泛应用于机床工具、工程机械、汽车制造等领域,随着制造业高端化转型,高精度、高耐磨性硬质合金需求激增,2025年国内高端数控机床产量同比增长27%,直接带动硬质合金需求增长18%。军工领域需求增速突出,作为制造穿甲弹、航空发动机部件的关键材料,全球军工用钨占比达10%—12%,且需求增速保持在15%—20%。地缘冲突加剧与国防装备升级,进一步强化了军工领域对钨的刚性需求。

2.新兴领域需求量激增

光伏领域成为钨需求最核心的新增引擎,受硅片“薄片化、大尺寸化”趋势推动,钨丝金刚线加速替代传统碳钢丝,2025年全球光伏钨丝需求量突破4500吨,同比增长198%,渗透率从2024年的20%跃升至60%,成为仅次于硬质合金的第二大需求端。机构预测,2027年钨丝金刚线在硅片切割领域渗透率将达80%,对应全球光伏钨丝线需求量近9亿公里,带动钨需求每年新增5000吨以上。厦门钨业等龙头企业已实现28微米超细钨丝量产,技术迭代进一步提升单位硅片切割钨耗量,支撑光伏钨需求年均40%增速。新能源汽车与半导体领域需求同步放量。新能源汽车永磁同步电机单车钨铁合金用量达5—8公斤,2025年全球新能源汽车销量同比增长20%,带动超1万吨钨需求增长;刀片电池制造所需高精度硬质合金刀具,推动该领域钨消费增幅达30%。半导体领域,钨溅射靶材用于芯片接触插塞等关键部位,伴随芯片制程升级,2026年半导体领域钨需求同比增速超40%。

(三)政策及企业动态印证钨矿资源未来市场需求持稳定上升趋势

政策层面,我国将钨列为战略性矿产资源,自然资源部持续收紧开采指标(2025年第一批钨矿开采指标同比降幅6.5%),同时2026年《出口许可证管理货物目录》将钨及钨制品纳入管理,凸显其战略需求价值。美国地质调查局(USGS)2026年1月报告显示,全球钨储量仅360万吨,中国占比50%,稀缺性叠加需求增长,进一步强化钨矿需求刚性。上市公司动态印证需求景气度,中钨高新、厦门钨业等龙头企业订单稳定增长,中钨高新2025年股价涨幅达200%,厦门钨业光伏钨丝产能持续释放,翔鹭钨业2025年因硬质合金与光伏钨丝订单增加实现扭亏为盈,均体现下游需求对产业链的拉动作用。

六、钨矿市场价格走势分析

钨作为不可再生战略性金属,其价格受供需格局、政策调控、产业需求及资本情绪等多重因素影响。

(一)钨矿市场价格历史走势

1.20世纪80年代前海外军需市场主导钨矿价格

此阶段钨价波动与全球大规模战争直接挂钩,一战、二战、朝鲜战争、越南战争等时期,军事工业对钨(用于弹药、装甲、枪管制造)的爆发式需求推动价格尖峰上行,钨价周期基本等同于“战争时刻表”。由于当时中国尚未掌握定价主导权,价格主要由海外军需市场决定。

2.20世纪80年代后中国供给市场主导钨矿定价

80年代起,中国钨冶炼技术突破,逐步从初级精矿出口国转型为资源与冶炼加工大国,供给端影响力持续提升,定价逻辑从“海外军需市场主导”转向“中国供给市场主导”,核心节点如下[12]:

(1)需求驱动的上涨周期(2004—2011年)。2004年起,中国入世带动内需扩张,叠加2009年“四万亿”计划刺激制造业复苏,钨作为“工业牙齿”,需求通过“工业品制造-硬质合金-APT-钨矿”链条持续释放,推动钨价震荡上行。2011年达到周期峰值,APT价格冲高至24万元/吨,创下当时历史新高。此阶段价格低位于2008年金融危机后出现,APT价格跌至9万元/吨以下。

(2)供需调整与价格下行周期(2012—2015年)。全球经济增速换挡,中国及海外制造业需求疲软,同时前期产能释放导致供需失衡,钨价进入震荡下行通道。2015年末APT价格再次跌至9万元/吨以下低位,触发地方政府及国储局战略收储,形成价格拐点。

(3)供给定价格局确立周期(2016—2020年)。随着资源贫化、环保规制加严、开采总量控制三大因素叠加,国内钨矿供应增长停滞。据USGS数据,2015年中国钨矿供应达7.3万金属吨峰值后,2016—2024年年均产量仅6.8万金属吨,近十年无明显增长。此阶段即便受中美贸易摩擦、疫情等需求端扰动,钨价仍从2016年起进入长期上行通道,定价逻辑正式从“需求叙事”转向“供给叙事”。

(4)政策与供需共振推动价格暴涨周期(2025年至今)。2025年2月中国实施钨制品临时出口管制,国外钨价率先上涨,成为国内涨价触点,当时钨精矿价格为14万元/吨;5月自然资源部下达第一批钨矿开采指标5.8万吨,同比缩减6.45%,叠加打击走私、矿山惜售及资金囤货等因素,钨价进入“每日创新高”的暴涨阶段,年末钨精矿价格达52万元/标吨,较年初涨幅超200%,APT及钨粉价格同步刷新历史纪录。

(二)钨矿市场价格未来走势预测

综合供需格局、政策调控、技术替代及海外产能等因素,短期钨价将维持高位波动,中长期价格中枢有望持续上移[13]。

1.短期趋势(2026年):高位波动,供需趋于平衡。

2026年钨价将保持相对高位,既无大幅下滑基础,也难以持续暴涨,原因如下:

(1)供需格局边际改善。供应端,国内原生钨矿无明显增量,仅少量技改项目每月可增两三百吨;海外哈萨克斯坦巴库塔钨矿试生产,预计2026年产量达1万标吨,新增3千—4千吨标吨,海外总增量不超1万吨。需求端,全球钨消费增速维持在2%以上,对应近3000吨金属量增量,供需整体趋于平衡,供应端略有压力但无大幅缺口。

(2)价格制约因素显现。一是替代效应,当前钨价远高于钼,部分领域用钼或低钨含量材料替代,压缩钨需求;二是废物利用提升,钨价高位推动回收技术升级,海外或加大废物利用以减少原生矿依赖,缓解供应紧张。

2.中长期趋势(2027年及以后):价格中枢上移,战略价值凸显。

一是供应端约束长期存在。国内高品位黑钨矿近乎枯竭,原矿平均品位从2024年的0.42%降至0.28%,开采成本持续攀升;同时采矿证管控严格,新矿投产难度大,再生钨原料库存已基本耗尽,供应弹性极低。海外新增产能有限,难以弥补全球供需缺口。二是需求端增长动力充足。新能源领域,光伏钨丝替代传统金刚石线趋势明确,2025年渗透率已超40%,预计后续持续提升,带动钨需求激增;军工、航空航天、核聚变等高端领域需求扩张,进一步强化钨的战略属性。长期来看,需求增长将持续支撑钨价中枢上移。三是政策与产业格局支撑。中国作为全球主要钨供应国,将持续通过开采总量控制、出口管制等政策保护资源,行业集中度高(钨精矿CR5达61%),头部企业易形成供销协同,进一步稳定价格高位。

七、国内主要钨矿公司及优势特点

国内钨行业形成“资源集中、头部引领”格局,核心企业包括中钨高新、厦门钨业、章源钨业等,各企业优势差异显著:

1.中钨高新材料股份有限公司(简称中钨高新)[14]

中钨高新作为中国五矿集团旗下钨产业核心上市平台,是全球钨产业链中资源与深加工双强企业。其核心优势集中在资源掌控、技术壁垒与产能规模三大维度。

资源方面,公司托管全球最大单体钨矿——湖南柿竹园钨矿,根据中钨高新2026年1月20日公告,该矿经最新储量备案后,保有钨金属量达67.87万吨(新增9.17万吨)。通过收购远景钨业等资产,公司资源自给率大幅提升至70%,管理的钨资源总保有量达123万吨,占全国查明钨资源量的11%(该数据暂以行业研究报告为准,最终以自然资源部及公司官方披露为准)。技术层面,公司拥有钨行业唯一的硬质合金国家级重点实验室,累计有效专利超1700件(具体为1773件);研发投入持续加码,2024年单年研发投入达6.94亿元,近五年连续上涨,累计投入超20亿元。在超细晶粒硬质合金领域,旗下株硬集团建成高品质生产线,实现高性能产品量产并完成国产化替代,保障产业链自主可控;旗下金洲公司(工信部制造业单项冠军企业)研发的0.01mm极小径铣刀达到全球领先水平,其PCB微钻产品市占率全球第一,在AI服务器高端市场市占率高达70%—80%。产能规模上,公司硬质合金年产能1.4万吨、数控刀片年产能1.4亿片,均位居全球前列,其中硬质合金产能稳居全球第一,是全球最大的硬质合金生产商和钨资源开发供应商。公司形成“矿山-冶炼-加工-装备”完整产业链,柿竹园公司当前钨矿石处理能力235.4万吨/年,1万t/d采选技改项目完工后将提升至350万吨/年,能有效抵御原材料价格波动风险,在高附加值环节获取丰厚利润。

2.厦门钨业股份有限公司(简称厦门钨业)[15]

厦门钨业背靠福建省国资委,是全球钨产业链布局最完整的企业之一,核心优势体现在全链条掌控力与细分市场领先性。

资源端,公司核心自有钨资源储量30万吨(主要分布于宁化行洛坑矿山),通过控股子公司间接掌控江西大湖塘钨矿权益储量,该矿为全球大型钨矿之一,已探明三氧化钨(WO₃)储量丰富。目前公司通过厦门三虹持有江西巨通32.36%股权,实现对大湖塘矿的隐形控股,控股股东福建省工控集团承诺矿山投产后注入上市公司,注入完成后公司权益比例将提升至70%以上。该矿2025年8月已获得采矿证,主体工程已竣工,预计2026年一季度试生产,届时公司钨精矿自给率将从当前30%左右显著提升,为长期发展筑牢资源根基。产能与市场地位方面,APT(仲钨酸铵)年产能达4.5万吨,位居全球第一,对应全球市占率领先;光伏钨丝业务快速放量,公司现有光伏用钨丝产线含已投产及在建产能,合计规划产能超1800亿米,为全球最大的光伏钨丝供应商,核心客户覆盖隆基、中环等头部企业。此外,公司硬质合金、灯用钨丝等产品在细分领域保持全球领先地位,相关产能及市场表现均处于行业第一梯队。技术上,公司技术转化能力极强,在钨深加工领域优势显著,是全球唯一通过ITER(国际热核聚变实验堆)钨材料全流程认证的供应商,2025年官方确认已实现核聚变装置用钨探针组件批量供货,承担ITER项目30%的钨部件需求,同时为国内EAST、HL-3等聚变装置提供配套钨部件,打破德法企业长期垄断。公司同步推动稀土永磁与钨业务协同发展,新能源材料板块由控股子公司厦钨新能主导运营,其中钴酸锂产品2025年前三季度全球市占率近50%,形成“钨钼压舱、新材料增长、稀土补充”的多元化盈利支撑格局。业绩方面,公司2025年目标营收剑指300亿元,根据2025年第三季度报告,前三季度已实现营收320.01亿元,同比增长21.36%,归母净利润17.82亿元,同比增长109.85%,业绩回暖态势显著,为全年目标达成及巩固全球行业领航地位奠定坚实基础。

3.崇义章源钨业股份有限公司(简称章源钨业)[16]

章源钨业是国内民营钨企的代表,作为江西省首家钨行业上市企业,核心优势在于全产业链资源布局与高端粉体材料技术。

资源端,章源钨业拥有6座采矿权矿山及10个探矿权矿区,根据公司在江西省自然资源厅最新矿权储量评审备案,截至2024年12月31日所辖矿权保有钨(WO₃)资源储量7.94万吨,其中淘锡坑钨矿、新安子钨锡矿等主采矿山为国家级“绿色矿山”。2023年章源钨业钨精矿(65品位)产量4154吨,同比增长5.64%,自产钨精矿全部自用,当年原料自给率约为20%,资源保障能力与绿色开采水平在民营企业中位居前列。技术上,章源钨业在钨粉体材料领域技术国内领先,可稳定生产高纯度、形貌可控的超细/超纯碳化钨粉,数字化产线综合指标达国内领先水平,实现进口替代。核心技术方面,“白(黑)钨矿洁净高效制取高性能钨粉体成套技术及产业化”项目、“铵盐体系白钨绿色冶炼关键技术和装备集成创新及产业化”项目均荣获国家科学技术进步奖二等奖,凭借领先的环保与冶炼工艺获评国家级绿色工厂,APT产品出口享有溢价优势。应用场景上,章源钨业作为钨基核聚变屏蔽材料独家供应商,其钨铜合金为核聚变偏滤器核心部件,承接的相关订单热负荷承载能力超15MW/㎡,单吨售价突破500万元。军工领域,参股公司西安华山钨制品生产的钨合金穿甲弹芯通过军方认证,年产能达500吨,2025年公司军工订单占比提升至25%,同时与航天科工、成飞等企业建立长期合作,子公司赣州澳克泰航天专用刀具销量增速超30%,形成资源、技术与高端军工/航天应用深度绑定的独特竞争壁垒。

4.广东翔鹭钨业股份有限公司(简称翔鹭钨业)[17]

翔鹭钨业专注于钨冶炼与硬质合金制造,以超细钨丝技术突破与细分市场深耕为核心优势,是民营钨深加工领域的重要龙头。技术层面,公司成功突破国外封锁,掌握0.018—0.028mm(18-28μm)超细钨丝量产技术(研发样品 26-33μm,抗拉强度 6000—6600N/mm²),光伏用钨丝已通过头部金刚线企业认证,与隆基、高测等建立长期合作,在高端钨丝领域实现国产替代。产能与资源方面,公司光伏用钨丝当前稳定产能60 亿米 / 年(月产 5 亿米),长期目标产能达300 亿米 / 年,是光伏切割线钨丝重要供应商;全资子公司江西翔鹭铁苍寨矿区局部已探明WO₃金属量 5,103 吨,为深加工业务提供部分资源支撑。此外,公司聚焦军工级超细钨粉、硬质合金刀具等高端产品,适配切削、矿山工具等多领域需求。

5.洛阳栾川钼业集团股份有限公司(简称洛阳钼业)[18]

洛阳钼业作为全球第二大钨精矿生产商(以产量计,仅次于中钨高新),以规模化开采与伴生矿综合利用为核心优势,在高钼伴生白钨矿领域竞争力突出,其核心技术达到国际领先水平。

资源端,公司核心矿区三道庄钼钨矿为全球最大的钼矿之一,同时是世界级白钨矿产地。截至2021年12月31日,该矿区保有共生钨(WO₃)储量12.2657万吨,伴生钨(WO₃)储量2.0503万吨,合计保有钨储量约14.32万吨,与原文数据基本一致;钨资源量品位达0.169%,处于行业领先水平。该矿区通过伴生矿综合回收技术,可提取副产品铼,用于航空发动机高温合金制造,显著提升资源附加值,相关回收技术开创了全球同类低品位伴生矿回收先河。需说明的是,原文提及的“2025年国内新增新疆东戈壁钼矿”表述不准确,洛阳钼业已于2023年12月完成出售该矿所属公司全部股本,目前该矿主营钼铜精矿生产,不涉及钨资源储备扩充。产能方面,2025年上半年公司钨产量达3948吨,完成全年预期目标的56.4%,受益于钨价回暖,当期钨矿山端营业收入同比增长26.19%,达11.09亿元。结合行业预测及公司生产进度,2025年全年钨精矿(65%标准品位)产量预计为1.1万—1.2万吨,规模效应显著,2024年公司钨金属产量已达8288吨,产能稳步释放。公司凭借成熟的伴生矿综合回收技术,构建起“定向富集-深度纯化”协同分离体系,攻克高钼伴生白钨矿钨钼分离行业瓶颈,实现钼、钨、铜、铁、萤石、铼等多金属协同开采,大幅降低除钼成本与单位生产成本,资源利用率及钨回收率显著提升。同时,公司通过全球化矿山布局及数智化开采升级(如三道庄矿山智能配矿与调度系统),进一步强化成本优势,在钨价上涨周期中具备较强的盈利弹性,2025年二季度钨板块毛利环比增长18.4%,印证了其盈利潜力。

八、目前钨矿政策动向

目前国内钨矿政策以“控供给、强监管、促升级”为核心,既保障钨矿战略资源可持续利用,又推动产业链向高附加值环节攀升,强化我国在全球钨资源格局中的核心地位。

(一)开采总量管控收紧,指标管理优化

2025年4月,自然资源部下达年度第一批钨矿开采总量控制指标5.8万吨(以三氧化钨含量65%计),较2024年同期的6.2万吨减少4000吨,同比下滑6.5%,凸显对钨矿资源的保护性开采导向。政策取消主采指标与综合利用指标的区分,实施差异化管理:对大中型共伴生钨矿矿山继续下达指标并适当倾斜,小型共伴生钨矿矿山不再下达指标,需向省级自然资源主管部门报备产量。同时明确,对探矿权、采矿许可证过期或停产矿山不予分配指标,省级部门需建立指标动态调整机制,与企业签订执行责任书,严查超指标、瞒报产量行为。

(二)出口管制与走私打击双强化

2025年2月,商务部、海关总署联合对钨相关物项实施出口管制,以维护国家安全和利益。同年5月,国家部署打击钨等战略性矿产走私出口专项行动,针对伪报瞒报、第三国转口等逃避管制行为,强化跨部门执法协作与行刑衔接,筑牢合规贸易防线,进一步巩固我国在全球钨资源领域的话语权。

(三)引导产业高端化,强化全链条监管

政策层面推动钨产业向绿色化、智能化、高端化转型,禁止低端产能扩张,对未通过环保认证企业实施限产。地方配套政策同步跟进,如湖南、广东等地通过专项基金支持硬质合金高端技术研发,河北构建闭环产业链降低成本。同时,财政部、税务总局上调数控机床硬质合金刀具出口退税率,助力高附加值钨制品出口,引导行业资源向高端制造领域集中。

综上,钨作为战略性稀缺矿产,其行业发展受资源禀赋、政策调控与下游需求共同驱动。当前行业呈现供给收紧、需求升级、价格高位的格局,中钨高新、厦门钨业等头部企业凭借资源与技术优势持续领跑,再生钨产业潜力有待释放。未来,随着光伏、半导体等新兴领域需求持续放量,以及政策对资源保护与产业升级的持续引导,钨行业将向高端化、集约化方向发展,战略价值与市场潜力将进一步凸显,行业整体有望实现高质量可持续发展。

"

参考文献

"

[1]数据来源:百科网

[2]数据来源:USGS(美国地质调查局)公布的2024年全球有色金属产量统计报告

[3]数据来源:《中国矿产资源报告(2025)》

[4]资讯来源:今日头条.红网时刻新闻.http://m.toutiao.com/group/7498296754149687835/?upstream_biz=doubao

[5]资讯来源:东方财富网.https://caifuhao.eastmoney.com/news/20251230153404918821530

[6]资讯来源:中国钨业学术期刊

[7]数据来源:国际钨业协会2025年数据

[8]数据来源:USGS(美国地质调查局)公布的2024年全球有色金属产量统计报告

[9]数据来源:USGS、自然资源部

[10]数据来源:中国经济网、豆丁网

[11]数据来源:东方财富网、新浪财经

[12]数据来源:新浪财经、中国经济网、资源资源部官方网站

[13]参考资料:微信公众号——慧博咨询.《钨行业深度:供需格局、行业发展趋势、产业链及相关企业深度梳理》

[14]数据来源:1.中钨高新《关于全资子公司柿竹园公司资源储量核实报告备案的公告》(上海证券报,2026年1月20日);2.中钨高新2024年年报(界面新闻,2025年4月25日);3.中钨高新《关于现金收购远景钨业股权暨关联交易完成资产交割过户的公告》(东方财富网,2025年12月12日)

[15]数据来源:《厦门钨业2024年年度报告》《厦门钨业2025年技术创新专项报告》《厦门钨业2025年半年度报告及大湖塘矿项目进展公告》《厦门钨业控股子公司虹鹭钨钼2024年产能建设报告》等厦门钨业及控股子公司官方披露文件。

[16]数据来源:章源钨业、巨潮资讯网

[17]数据来源:翔鹭钨业官网、巨潮资讯、深交所官方投资者互动平台(irm.cninfo.com.cn)。

[18]数据来源:1.《洛阳钼业2024年年度报告》;2.东方财富网、新浪财经网

图片来源于网络;未经授权严禁转载

作者:谢玉雷

北京大成(贵阳)律师事务所

tel:0851-86697666

作者:李永

北京大成(贵阳)律师事务所

tel:0851-86697666

往期回顾