CH1

你必须学会读财报

1

财报阅读入门

两个基础知识

时间:我国按照自然年为一财年,按季度披露季报。

范围:三大表,每张表又包括母公司报表和合并报表。

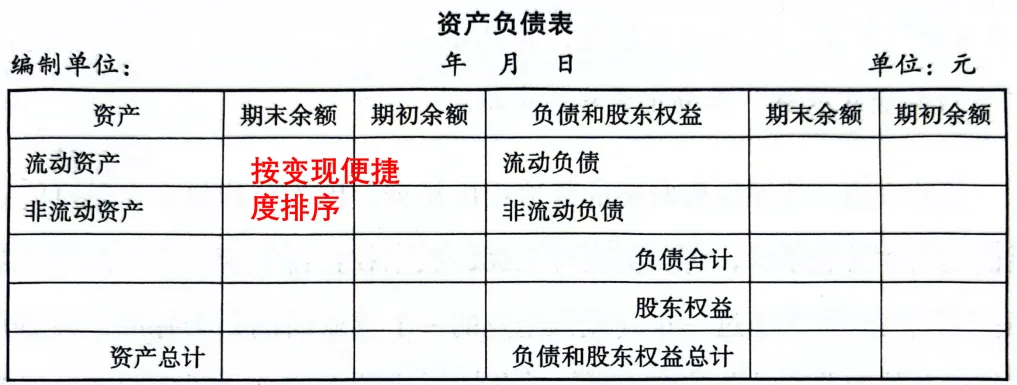

资产负债表

左边是去处,右边是来源;

资产=负债+股东权益;

少数股东权益:合作伙伴持有少部分子公司股份≠上市公司股东;

归母净资产:负债-资产-少数股东权益;

每股净资产=归母净资产/公司总股本;

市净率PB=股票价格/每股净资产=公司总市值/归母净资产;

流动:一个营业周期内需要归还的;

与同行的与过去的对比,细节反映真相。

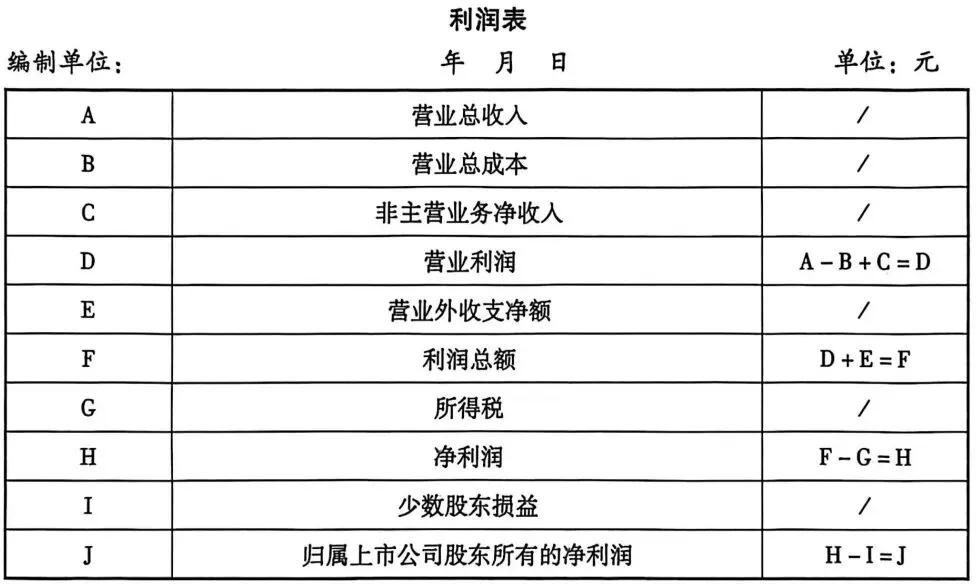

利润表

权责发生制是造假的温床,应收支≠实际收支。

归母净利:减去少数股东损益;

每股收益=归母净利/公司总股本;

市盈率PE=股票价格/每股净利=公司总市值/归母净利。

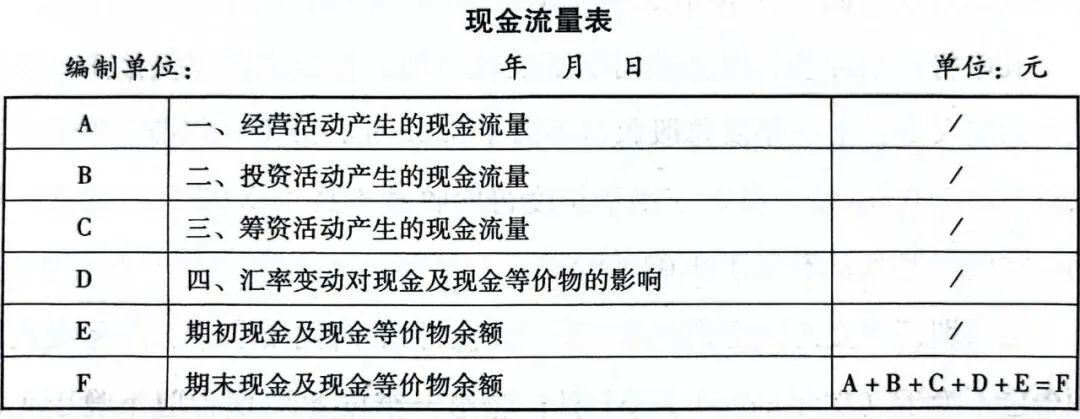

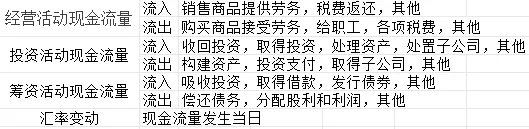

现金流量表

记录现金和现金等价物在本报告周期内的变动情况;

经营活动:企业销售商品或提供劳务带来的收入和相应支出,行业决定经营范围;

投资活动:固定资产无形资产等长期资产,对外股权,金融理财;(现金变活期变短期债券等现金和现金等价物转换不算投资)

筹资活动:公司扩大或缩小资本规模,对外举债或还债,like发行股票、回购股票、分配股利、借债、还债、支付利息。

如有外币,汇率波动单独列出。

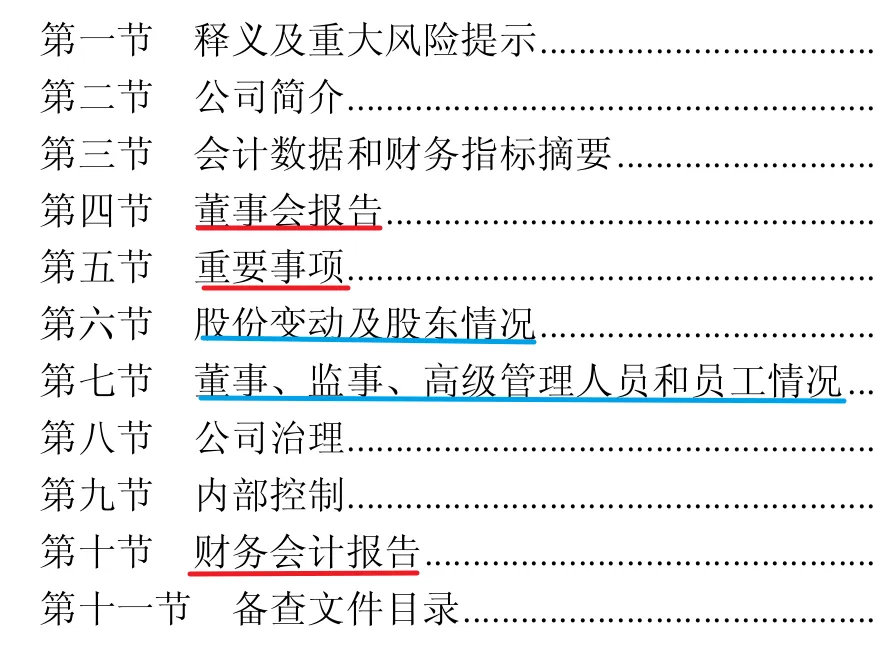

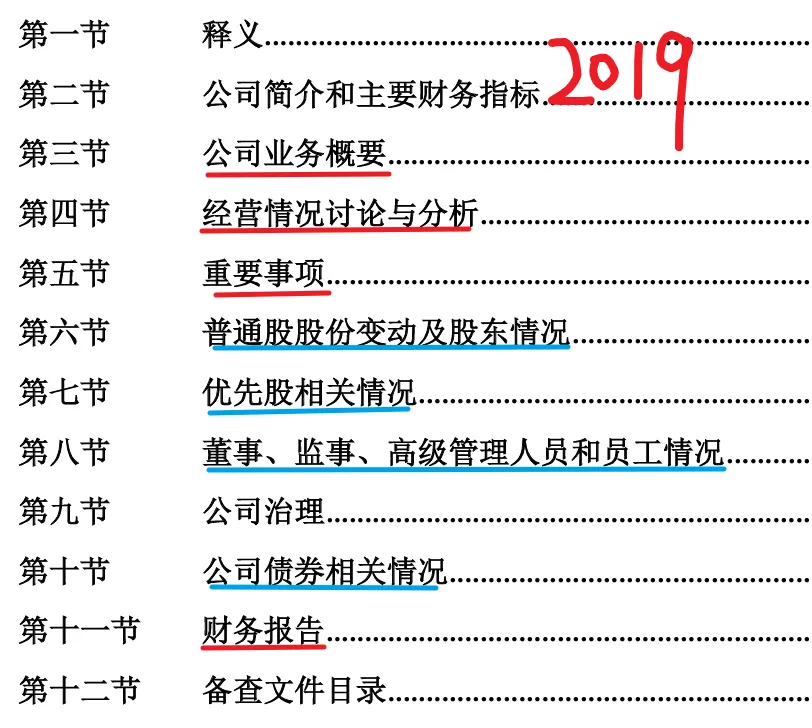

其他

董事会报告;报表的附注部分;业绩预告or业绩快报。

2

读财报前的准备工作

财报获取:巨潮资讯网,上海证券交易所,深圳证券交易所。

工艺流程:第一年端午启动生产过程,第二年产出基酒,第五年勾兑成商品酒,第六七年销售。

销售:本部的商品酒薄利卖给下属销售公司,销售公司按出厂价卖给经销商专卖店及其他。(消费税只对生产企业征收)

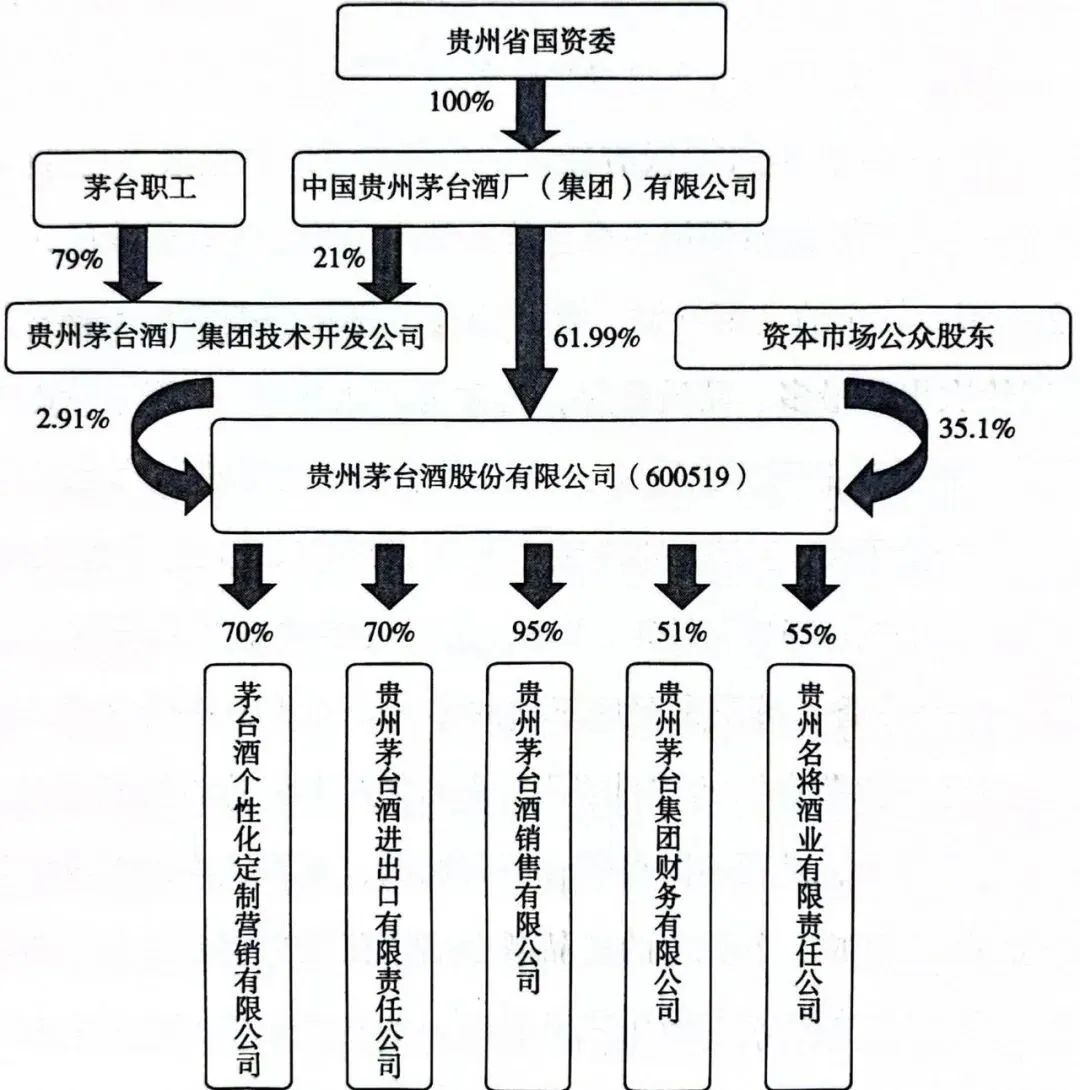

股权关系(2013)

3

重要提示

一,四,六,七,八:套话

二:介绍董事会出席情况,无价值

三:会计师事务所拿牌照不易

标准无保留意见——造假迹象未被本人发现

附带说明的无保留意见——黑锅有人背,本人大胆收钱

保留意见——假报表

无法出具意见——本人拒绝和拙劣的骗子合作

否定意见——举报这个骗子

五:

净利润:理论上的,账上不一定。

盈余公积金:《公司法》规定存留至少10%的公司盈利,累计超过注册资金的50%后,可计提出来弥补亏损或者派发红股。

一般风险准备:专门要求金融企业提取的款项,具体指茅台财务公司。

未分配利润:历年净利润的总和-盈余公积-分红,不等于公司现金。

4

财报的结构

红色是主要,蓝色是次要(2013,2019)

CH2

投资高手关心的表——资产负债表

01

生产类资产

固定资产

含义:公司为经营活动持有、使用超过一年、价值较大的非货币性资产,like建筑物、机械设备、运输工具。

计提折旧:固定资产的支出要按一定的规则分摊在资产的预计使用期内。折旧方法包括直线法,工作量法等,不轻易发生变动!

隐藏价值:账面价值低,但实际上可能没有降幅甚至增值,比如大坝,酒窖,城区房产。

减值测试:减值不可逆。

操作手法:第一年大额减值,第二年出售,实现利润增长或者扭亏为盈。

2017新增持有待售科目,不用折旧。

固定资产清理:还未处理完的账面净值,计入营业外收支。

在建工程

操作手法:长期不转入固定资产,为了避免折旧,甚至是幽灵工程;投入资金增加但工程进度不变,资金去向有问题。

油气资产

类似固定资产,但因价值大,单独列出。

无形资产和研发支出

无形资产包括专利权,商标权,著作权,土地使用权等。其折旧称为摊销。

研究阶段的支出全部费用化,计入当期管理费用;开发阶段的符合条件的可以计入无形资产。风险很大。

只有房地产公司的土地计入存货。

生物资产:造假高发区

分类:消耗性——为了出售(牲畜/农产品),计入存货;公益性——为了环境保护(防风固沙林/水土保持林),单独列出;生产性——产出农产品和提供劳务(果树/母猪/奶牛),单独列出,需要折旧。

容易造假:农,林,渔,牧。(软件,集成电路,生物科技也是)

商誉

A以1100w购入B的80%股份,但B的账面公允价值为1000w,其80%价值800w,差额的300w记为商誉。

不用摊销,但要减值测试,这个过程要详细披露,若没有则有操控嫌疑。

长期待摊费用

含义:已经花费的一年以上起效的,like筹建,产品模具,固定资产改良。

固定资产修理计入当期费用。

没有变现价值,其数字越大,资产质量越差。

使用权资产和租赁负债

2

经营类资产

货币资金

关注合并表的数据。

使用受到限制的不算现金及现金等价物。包括,存放央行法定存款准备金,不能随时支取的定期(实际上不好说),被冻结,已抵押,根据合同必须保持的最低存款,信用卡,银行保证金。

产生货币资金途径:发售股票or举债,出售资产or业务部门,经营活动。

原则:要与短期债务及经营需要相匹配。

特别注意:比短期债务小很多——短期偿债危机;资金充裕却有很多高息负债——资金虚构/挪用/被冻结的征兆;定期和其他货币很多且缺乏可流动资金——银行与股东签署资金管理协议(狼狈为奸);其他货币巨大但缺乏合理解释——关注大额预付款/保证金/意向金,被股东或关联人占用;产生的利息收入显著低于常见理财或存款利率——资金长时间不在账上。

19新增拆出资金。

应收票据

包括银票和商票。

银票多说明抢手,商票多说明销售政策宽松。

票据过多有在票据市场当炒家的嫌疑。

应收账款欠条

大幅增长说明公司放宽信用政策or虚构收入。

计提坏账准备,坏账不包括应收中,这是操纵利润之处。

造假手段:一笔款项进来冲销,然后变成预付款,购货款转出;进来后利用在建工程,购买无形资产,长期股权投资等活动流出,经摊销or减值“毁尸灭迹”。

应收款项融资(19新增)

票据做背书支付,贴现,抵押,保理等方式换取现金,但不承担连带担保责任,计入。

预付账款

有大量预收款,说明商品供不应求或信用较好。

有大量预付款,关注是否以购买商品或服务回流,存在虚增收入嫌疑。

预付款挂账时间过长,存在挪用资金嫌疑。

其他应收款

与主营业务无关,like赔款,替职工垫付的水电医药房租,借支备用金等。

隐藏短期投资or利润费用发之处。“其他类”过大,造假嫌疑大。

长期应收款

两类:融资租赁or递延方式分期收款。

存货

包括以出售为目的持有的商品,在产产品,相关原材料,比如茅台(原材料+工人工资+制造费),商贸企业(采购成本+运输装卸+相关税费)。

注意计提跌价,虚增利润,加大生产提升毛利率的造假手法。

合同资产和合同负债(新增)

应收账款——仅有时间流逝条件的收款权;合同资产——还有其他条件限制的收款权。

预收款项——没有具体商品和服务约定,可退款;合同负债——承担提供商品和服务义务,无退款义务。

3

投资类资产

资产分类直接影响利润。

投资性房地产

含义:用于收租或地产增值。

不同计量方式:成本模式,要折旧和减值测试,沪深大多采用;公允价值模式,不对应现金流入流出,HK采用。利润影响不同。

成本,公允,存货,固定可以相互转换。

债权类投资

持有至到期资产:因摊余成本账面值会改变。

交易性金融资产:意图从资产本身的价格变化中获取不确定回报的金融资产,算作公允价值收益。

可供出售金融资产:不确定是资产本身变动还是利息。

长期股权投资:上市公司和大股东利益输送重灾区。

操作手法:本期大额减下期卖出;隐藏同一控制/关联关系;小额交易子公司变联营;小额增持资产变联营;一揽子交易拆分。

递延所得税资产和负债

财政部的会计准则和税务局的税收条例有分歧。永久性的分歧(国债利息/专项用途财政拨款/行政罚款)按照税务局标准;暂时性的分歧对应的资金归入递延。

差异情况:应分批但计入当期;可超额计入;政策鼓励加速折旧;收入时间;当期亏损之后从利润中扣除;内部销售;公允价值变动损益。

借壳上市

七喜100%收购分众传媒,分众股东实际控制七喜,至此合并报表以分众为主体。

金融资产分类(19后

以摊余成本计量——等着到期收息还本;

以公允价值计量且其变动计入当期损益——意图未来出售赚差价;

以公允价值计量且其变动计入其他综合收益——既要又要;

资产减值

关键数值:公允价值,未来潜力,折现率。

规则没有发生变化的其他资产——公司管理层判断;

规则发生变化的金融资产——预期信用损失法(是否逾期30日)。

4

负债和所有者权益

负债

隐瞒负债较为困难。

会计错配:将负债分类指定为对应资产的分类。

来源分类:融资性(运营投资目的,借贷、发债券,有息),分配性(应发未发的股利和所得税,将未分配利润划入应付股权导致公司净资产下降从而提高ROE),经营性(无息)。

关注:现金及现金等价物能否覆盖有息债务;有息负债占总资产比例,同行业对比。

其他负债

向中央银行借款:银行和非金融银行的特权。

吸收存款和同业存放:付利息但也产生利息,视为无息。

应付职工薪酬:生产人员-生产成本;车间管理人员-制造费用;企业管理人员-管理费用;在建工程先相关人员-在建工程。内部人员变动也会影响利润。

专项应付款:政府做慈善的,科研项目补助,公益性拆迁补偿。

预计负债:企业自行估计。

所有者权益

实收资本:注册资本除以股票面值。

资本公积:转增不用纳税。

库存股:回购后暂时未处置。回购原因有股权激励,注销,私有化退市。

专项储备:高危行业必备。

一般风险准备:金融机构。

利润分配流程:弥补亏损——计提法定盈余公积——股东决定是否提取盈余公积——决定是否向股东分配。

法定盈余公积按本部净利润10%;未分配利润≠账上现金。

5

快速阅读资产负债表

负债和所有者权益合计:全部家当。

负债合计:无有息负债,无息的有日常经营,应交税费,应付款,其中税费因时间差金额较大。

有息负债率:有息负债÷总资产,同行业比较,大红线60%。

总资产和上年总资产。

生产资产÷总资产——轻资产结构优于重资产结构;生产资产(这里包括固定,在建,土地)需要维护,更新,折旧,并且受通货膨胀影响;税前利润总额÷生产资产高于两倍银行贷款标准利率,为轻;资产结构与之前和同行比较,分析机会or陷阱。

应收÷总资产——超过三成有问题;看是否有突变;看应收款是否集中在少数几家关联企业。

货币资金÷总资产——货币资金÷有息负债看偿债能力。

非主业资产÷总资产——增加说明管理层也不看好所处行业。

CH3

资本市场追捧的表——利润表

1

利润表的重点

P(股价)=PE(市盈率)×E(每股收益)

PE和E都增长,称为“戴维斯双击”,反之称为“戴维斯双杀”。

约翰·博格研究结论:股市回报主要源于实业,而非投机。

合并利润表的“归属于母公司所有者的净利润”。

2

创造利润的过程

权责发生制和收付实现制

收付实现:薪资税后3w(下月8号发),日常开销0.5w,一个季度房租0.6w,购买电脑0.55w——净利润0-0.5-0.6-0.55=-1.65w。

权责发生:应收账款3w,日常开销0.5w,房租0.6/3=0.2w,电脑(0.55-0.07)/24=0.02w(预计电脑使用24个月后能卖700r)——净利润3-0.5-0.2-0.02=2.28w。

营业总收入

收入确认三原则:销售商品,提供劳务,让渡资产使用权。

公司的收入确认规则,若有变动会在重要事项中提及。

毛利率=主营业务-营业成本,分析变化原因,看出企业竞争力,管理层运营,风险承担的位置。

主营业务分类介绍:分行业(多元化和多元恶化),分产品,分地区,前五名客户(对外依赖程度)。

营业总成本

营业成本:生产or采购——产品入库计入存货——按照存货计价法计算存货成本——出库销售——计入营业成本。

营业税金及附加:与盈利无关的需要缴纳的税费。

营业费用:“三费”包括销售费用,管理费用,财务费用。

资产减值损失:大额数值需警惕。

公允价值变动收益、投资收益和汇兑收益

营业利润

看营业利润和营业利润率的变化趋势。

净利润=营业利润+营业外收支净额-所得税。

所得税费用:计算好复杂哦。

3

速读利润表

营业收入:潜在需求,份额扩大(防止对手打击),价格提升(产品的可替代性强弱)。

毛利率:高说明竞品少,低毛利率投资风险大。

费用率:警惕费用过高或剧烈变化,控制在毛利率是30%内较为优秀。

研发费用:对技术和行业要有了解。

营业利润率:变化及变化的原因,提价?降本?费用控制?

CH4

事关存亡的表——现金流量表

1

现金流量表拆解

直接法:先统计投资和筹资,然后结合前两个表反推经营活动。

间接法:从利润表的净利润入手,将当作费用扣除的实际并没有现金支付的加回去,不属于经营活动的支出加回来,经营性应收应付及存货变化的调整。

关键数字:经营活动现金流量净额,销售商品提供劳务收到的现金。

净额÷净利润>1,说明是优秀企业。

投资活动现金流量净额<0,说明企业在扩张,但谨慎对待多元化。

自由现金流,用经营活动现金流净额-企业构建固定资产、无形资产和其他长期资产支付的现金估算。

权益性筹资作为对企业估值的参考;债务性筹资的利率反映企业信用,越高越危险。

2

企业的现金流肖像

类型Ⅰ :经营+,投资+,筹资+

赚了钱不投资还借钱——筹本钱,即将开展大规模投资活动or进自己荷包(类型Ⅲ的序曲)。

类型Ⅱ:经营+,投资+,筹资-

稳定健康的老母鸡。

类型Ⅲ:经营+,投资-,筹资+

急切扩张。

类型Ⅳ:经营+,投资-,筹资-

关键是可以持续,否则容易变成类型Ⅲ。

类型Ⅴ:经营-,投资-,筹资-

没救了。

类型Ⅵ:经营-,投资-,筹资+

赌徒啊

类型Ⅶ:经营-,投资+,筹资-

靠变卖家产还债——混吃等死;or投资成功还债,能扭亏为盈还有救。

类型Ⅷ:经营-,投资+,筹资+

还能拿到钱,有挽救的希望;or单纯骗吃骗喝。

3

现金流量表速读

造假情况:高层挪用资金,报表日前归还;用一次性行为美化当期;投资和筹资流入伪装成经营流入。

异常现象

经营:净额为负;流入主要是应付账款和票据,资金链断裂前兆;净额低于净利润,造假?

投资:购买资产支出持续高于经营净额,有鬼;流入主要是出售资产,经营能力衰败。

筹资:借到的小于归还的,银行骗回贷款,有雷;支付高利息or中间费用,遇到生存危机。

优质企业5个基本条件

经营净额>净利润>0;

销售商品提供劳务流入>=营业收入;

投资净额为负,且用于扩张而非维持盈利能力;

现金及现金等价物净额>0(排除现金分红因素);

期末现金及现金等价物余额>=有息债券。

CH5

财报的综合阅读及分析

1

鸟瞰三大表

勾稽关系

股东投入(所有者权益)和借来的钱(负债),经现金流量表,转化为资产负债表的负债或利润表的费用。

财务分析四步走

浏览资产负债和利润,关注有无科目的大比例变动;

历史分析,回顾5年比较可信;

对比现金流量和利润英保持一个稳定的比例;

同行业对比:增长与行业增长,资产负债结构反应业内资源运用的方向,利润反应管理层是否称职。

2

财务指标分析

安全性分析

流动比率=流动资产➗流动负债≈2(过高资产未能有效利用,过低有短期偿债风险

现金债务比=现金及现金等价物➗有息负债≥1

盈利能力分析

营业视角:营业利润率,毛利率,净利率;

资产视角:净资产收益率ROE,总资产收益率

成长性分析

收入视角:营业收入增长率,营业利润增长率;

资产视角:资产增长率,净资产增长率

管理层能力分析

应收账款周转率=营业收入➗平均应收账款(有销售政策影响)

存货周转率=营业成本➗存货平均余额(在满足市场需求的条件下保持最小库存量,考虑产品特性和销售模式)

固定资产周转率=营业收入➗固定资产净值(轻重之分)

总资产周转率=营业收入➗平均总资产(越大,管理层运用资产能力越强)

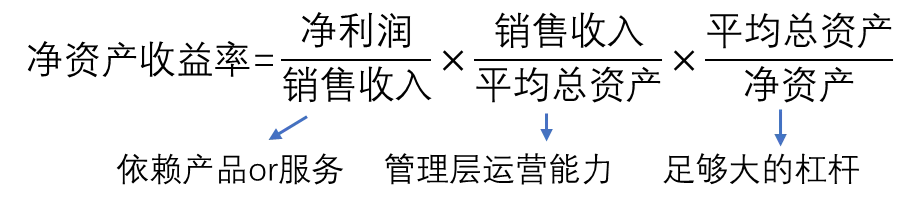

总体分析(杜邦分析体系)

还需考虑到现金流量。

3

使用财务数据估值

现金流折现法:不适用于初创or科技。

清算价值估算法:大萧条产生。

股市价值法:

CH6

所有者权益变动表和财报附注

所有者权益变动表

权益来源:股东直接投入、留存收益、直接计入权益的利得和损失。

表格包括:直接计入权益的利得和损失,权益总量的增减变动,权益增减变动的结构。

收入——日常经营活动,对应费用;利得——资产及负债的价值变化或偶然事件,对应损失。

财报附注

公司基本情况;公司主要会计政策、会计估计和前期差错;税项;企业合并及合并财务报表;合并报表项目解释;关联方及关联交易;股份支付;或有事项;资产负债表日后事项;母公司财务报表主要解释项目;补充资料。(新增:金融工具风险披露;公允价值披露)

CH7

管理层的汇报

经营情况分析与讨论

可靠性和专业性较高,包括以下四个方面:

主营业务分析,从收入,成本,费用,现金流四个角度;

行业、产品或地区经营情况分析,可关注各分类产品的变化,传统销售区是否稳定,新区域开拓是否顺利;

资产负债情况分析;

投资状况分析,对投资者很重要。

未来发展讨论与分析

SWOT分析(strength/weakness/opportunity/threat),与同行和之前的对比,看行业普遍的情绪,以及情绪的持续时间。

其他

一次集体错判

2014,白酒业寒冬,价格下调,当期报表悲观;15复苏,高端名酒供不应求,及时涨价。

CH8

欺诈与反欺诈

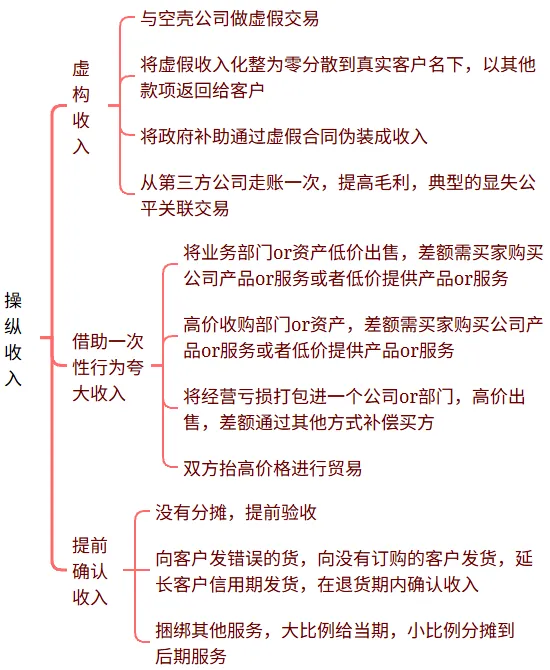

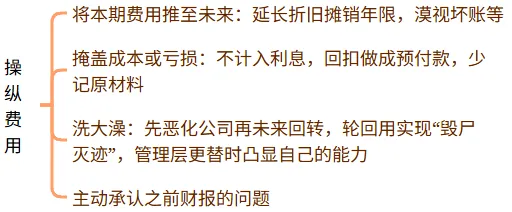

常见的操纵财报手法

操纵现金流:增加经营活动现金流入,减少经营活动现金流出,一次性行为美化净额。

被操纵的痕迹

每一个科目本身和数字,对应的都是企业行为。这个行为是否有异常,是否符合逻辑,需要对商业活动非常敏感,才能精准捕捉蛛丝马迹,窥探背后的真相。