在看似稳健的财报数据背后,工业气体行业正处于地缘政治与经济转型的十字路口。通过深度解构最新的财报数据与行业播客,我们为您提炼出这份“生存与增长指南”。

一、 核心悖论:销量疲软,利润为何反涨?

2025年的行业基调是**“效率优先于销量”** 。尽管全球工业需求并未出现爆发式增长,但三大巨头依然交出了不错的答卷:

**Linde(林德)**:2025全年销售额增长 $+3\%$ 。

**Air Liquide(液化空气)**:全年营收增长 $+3.9\%$ 。

**Air Products(空气产品)**:2026财年第一季度营业利润增长 $+4\%$ 。

**利润增长的真相**:这并非需求爆发,而是依赖于**强劲的定价策略、业务精简以及劳动力削减计划** 。简单来说,巨头们正在通过更高效的运营和更低的人力成本来挤压出更多的利润 。

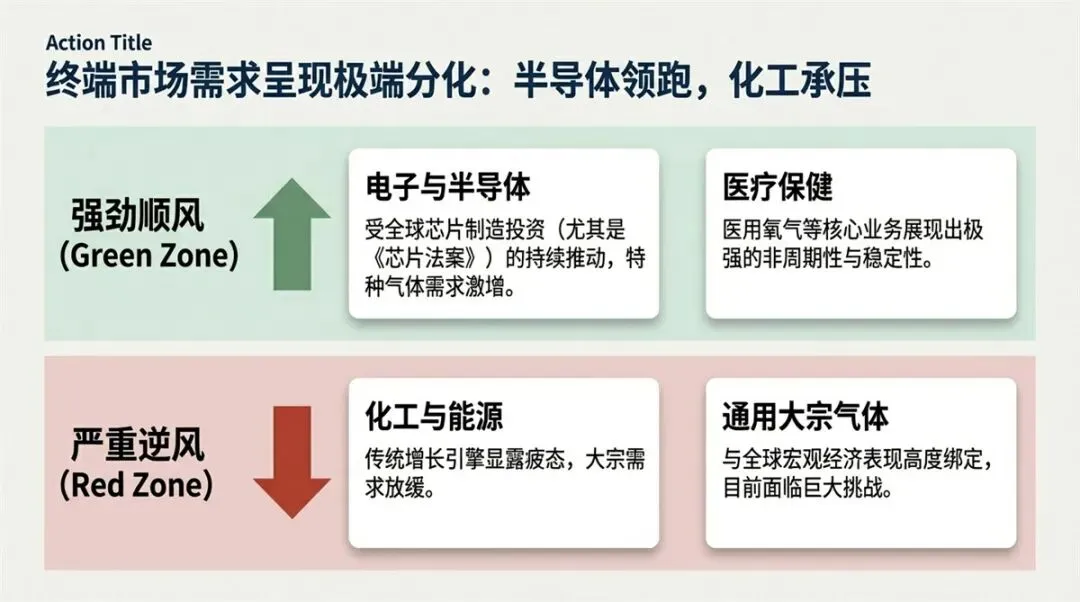

二、 终端市场:两极分化的“冰火两重天”

目前,气体需求已分裂为两个截然不同的阵营 :

? 强劲顺风区(芯片与生命线)

**电子与半导体**:全球芯片制造投资(如《芯片法案》)持续推动特种气体需求激增 。

**医疗保健**:医用氧气业务展现出极强的非周期性和稳定性,是不可动摇的底盘 。

? 严重逆风区(传统工业的阵痛)

**化工与能源**:传统增长引擎疲态尽显,大宗气体需求随全球宏观经济放缓而面临挑战 。

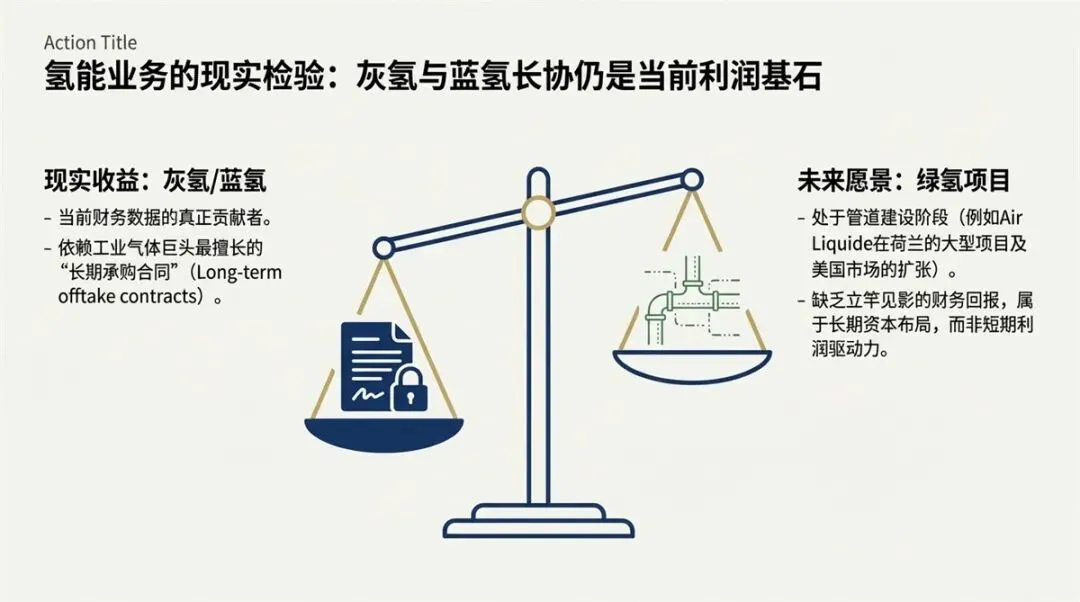

**氢能的现实考量**:虽然“绿氢”是未来愿景,但目前的利润基石依然是**“灰氢”与“蓝氢”的长期承购合同** 。

三、 区域战局:美洲领跑,欧洲阴霾

**美洲**:受“美国优先”政策和制造业回流刺激,林德在美洲的销售额猛增约 $8\%$ 。

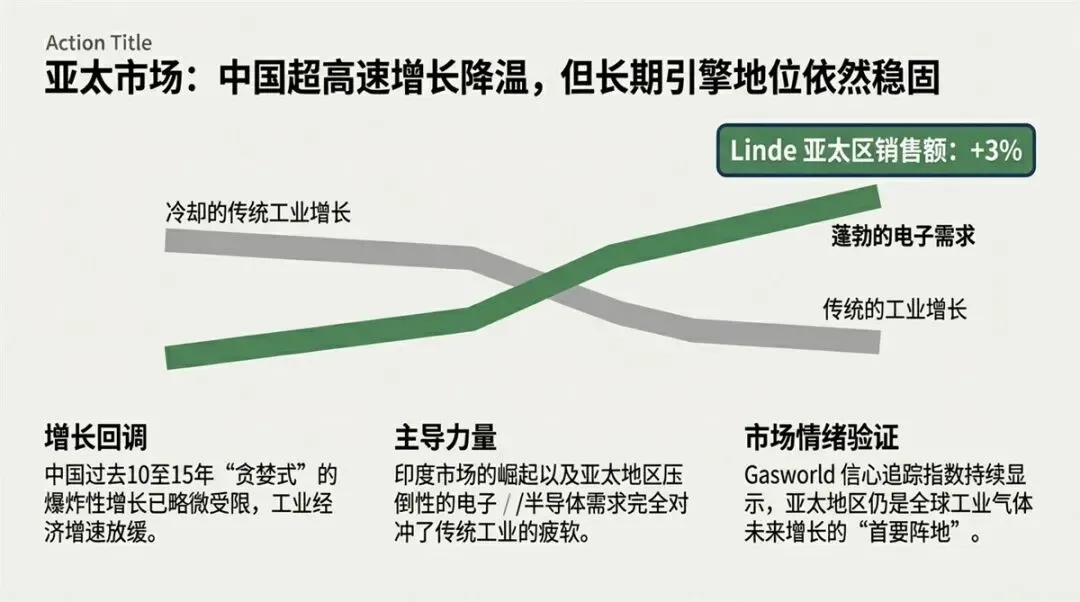

**亚太**:中国增长降温,但印度市场的崛起和电子行业的强劲支撑,使其仍被视为全球未来的“首要阵地” 。

**欧洲**:最为脆弱。能源价格波动极大削弱了制造业竞争力,林德在 EMEA 地区的销量下降了 $2\%$ 。

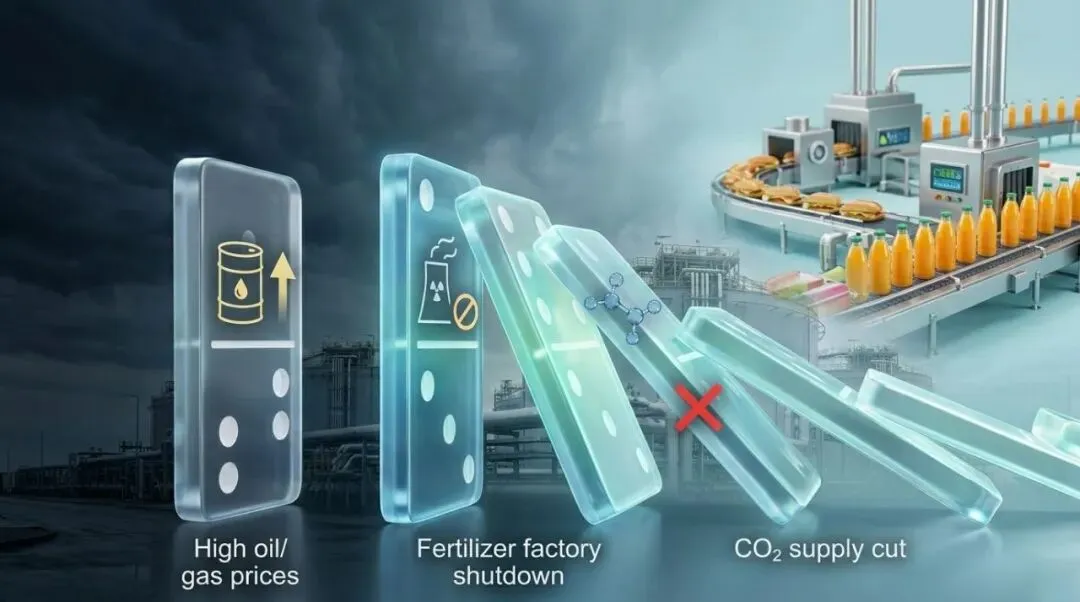

四、 风险预警:2026年的“多米诺骨牌”

行业专家警告,目前正处于一个**3-6个月的传导滞后期** 。

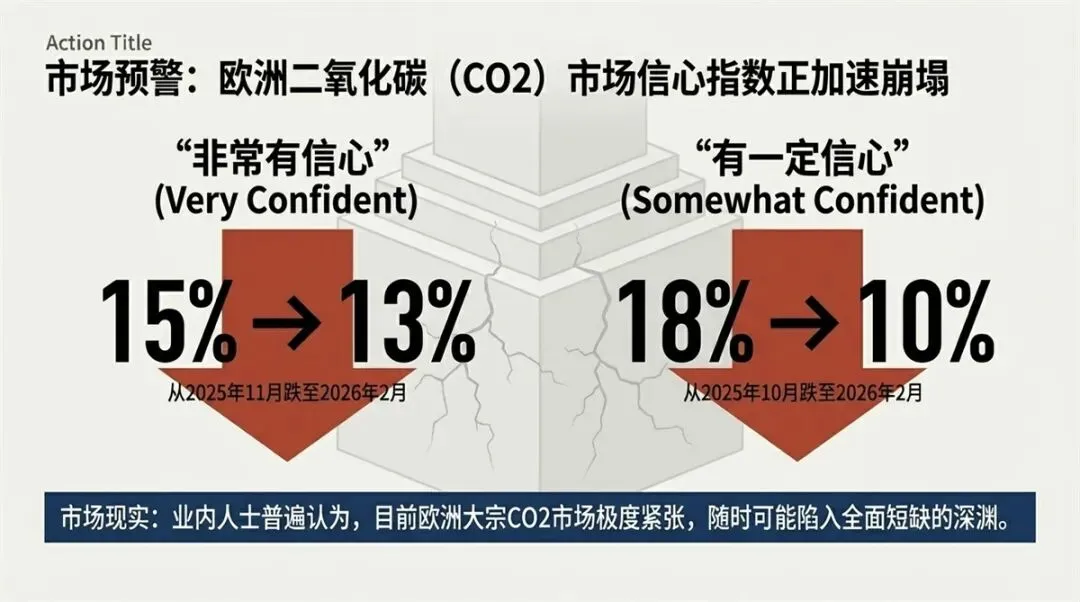

1. 二氧化碳(CO2)短缺危机

地缘冲突正在引发一场意想不到的连锁反应 :

**路径**:中东局势升级 $\rightarrow$ 原油破 $100/桶 $\rightarrow$ 能源成本吞噬化肥厂利润 $\rightarrow$ 化肥厂大规模停产 $\rightarrow$ 作为副产品的 **CO2 供应被瞬间切断** 。

**现状**:欧洲 CO2 市场信心指数正加速崩塌,随时可能陷入全面短缺。

2. 氦气(Helium)供应风险

随着伊朗局势的紧张,氦气供应链的中断风险正在以前所未有的速度急剧上升 。氦气在医疗核磁共振和半导体制造中**不可替代**,企业必须抢在危机爆发前采取行动 。

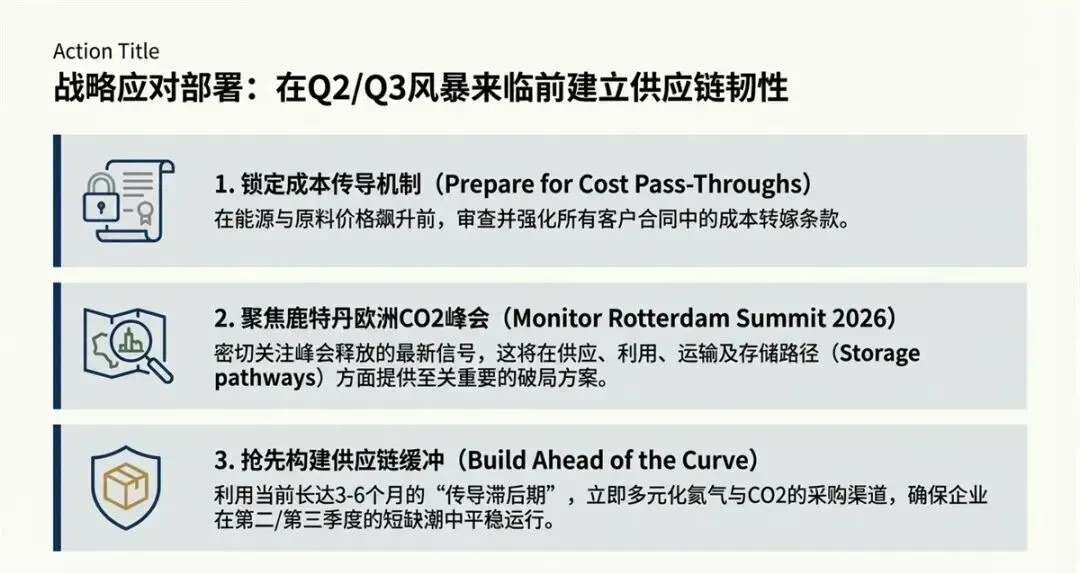

五、 战略建议:在风暴来临前建立韧性

面对2026年中期可能全面爆发的供应链冲击,建议企业采取以下行动:

1. **审查合同**:立即强化所有客户合同中的成本转嫁条款,为能源飙升做准备 。

2. **多元化采购**:利用当前的平稳期,立即多元化氦气与 CO2 的采购渠道,建立缓冲库存 。

3. **关注峰会**:密切关注 2026 年鹿特丹欧洲 CO2 峰会释放的信号,获取最新的供应与利用破局方案 。