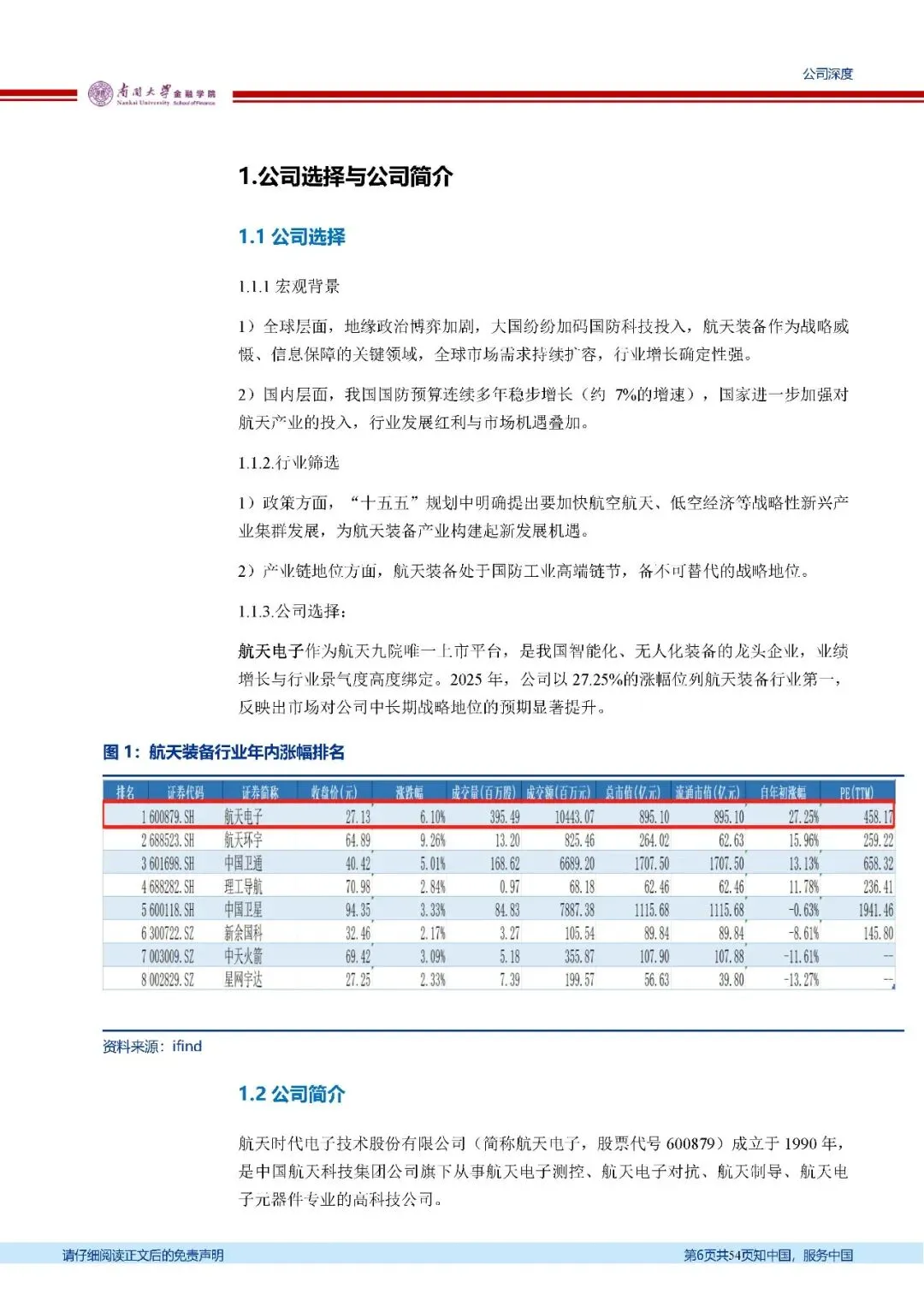

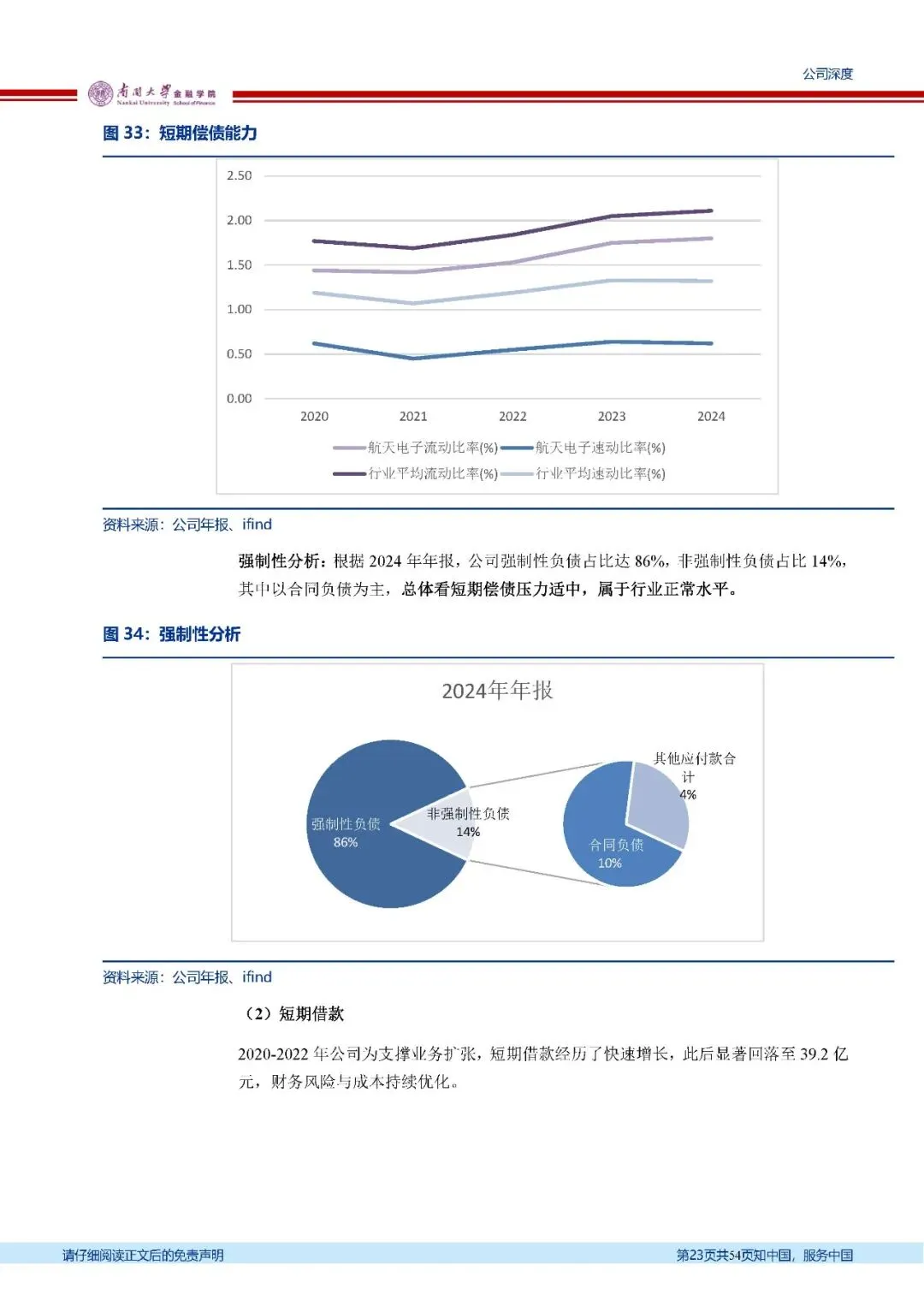

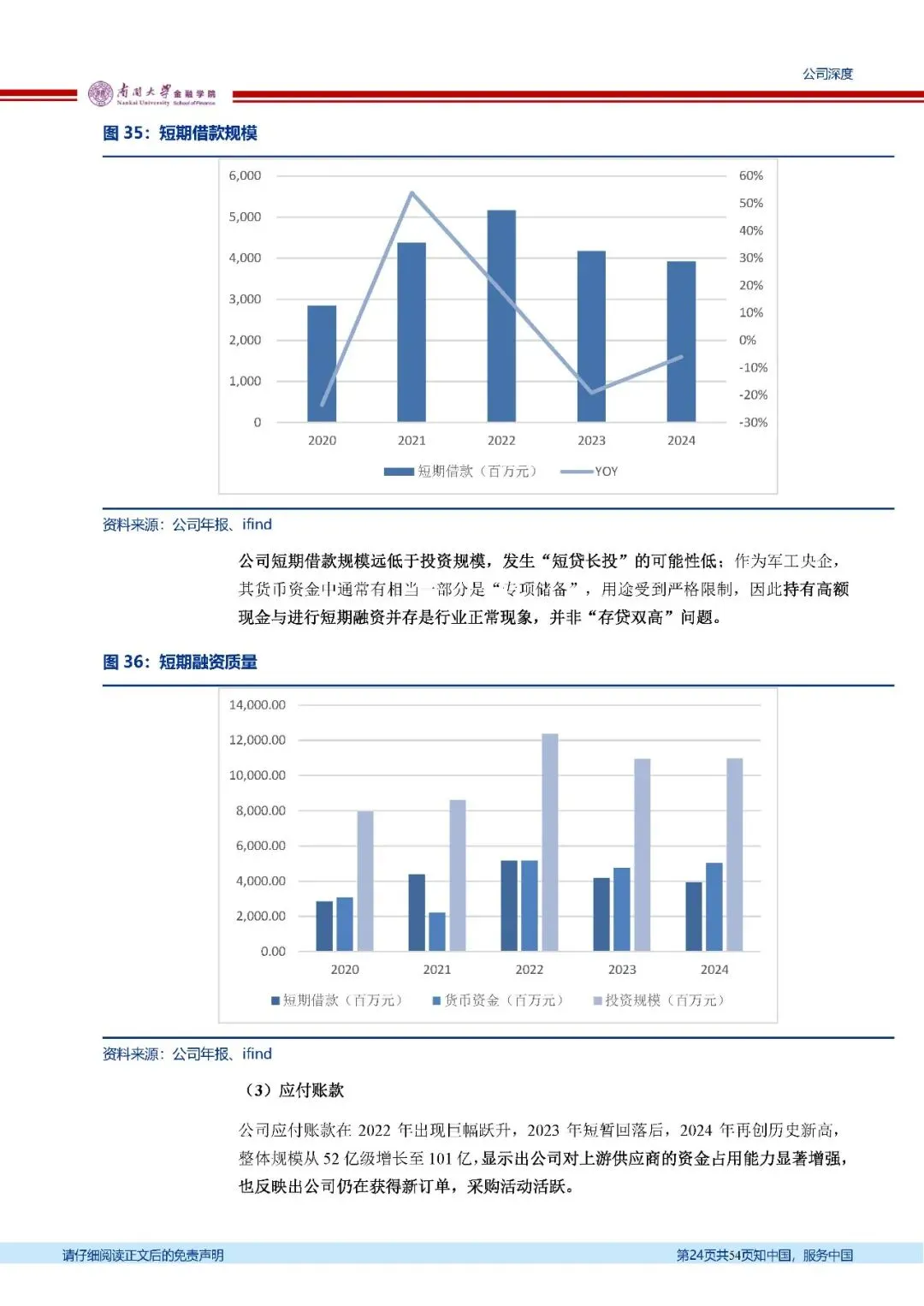

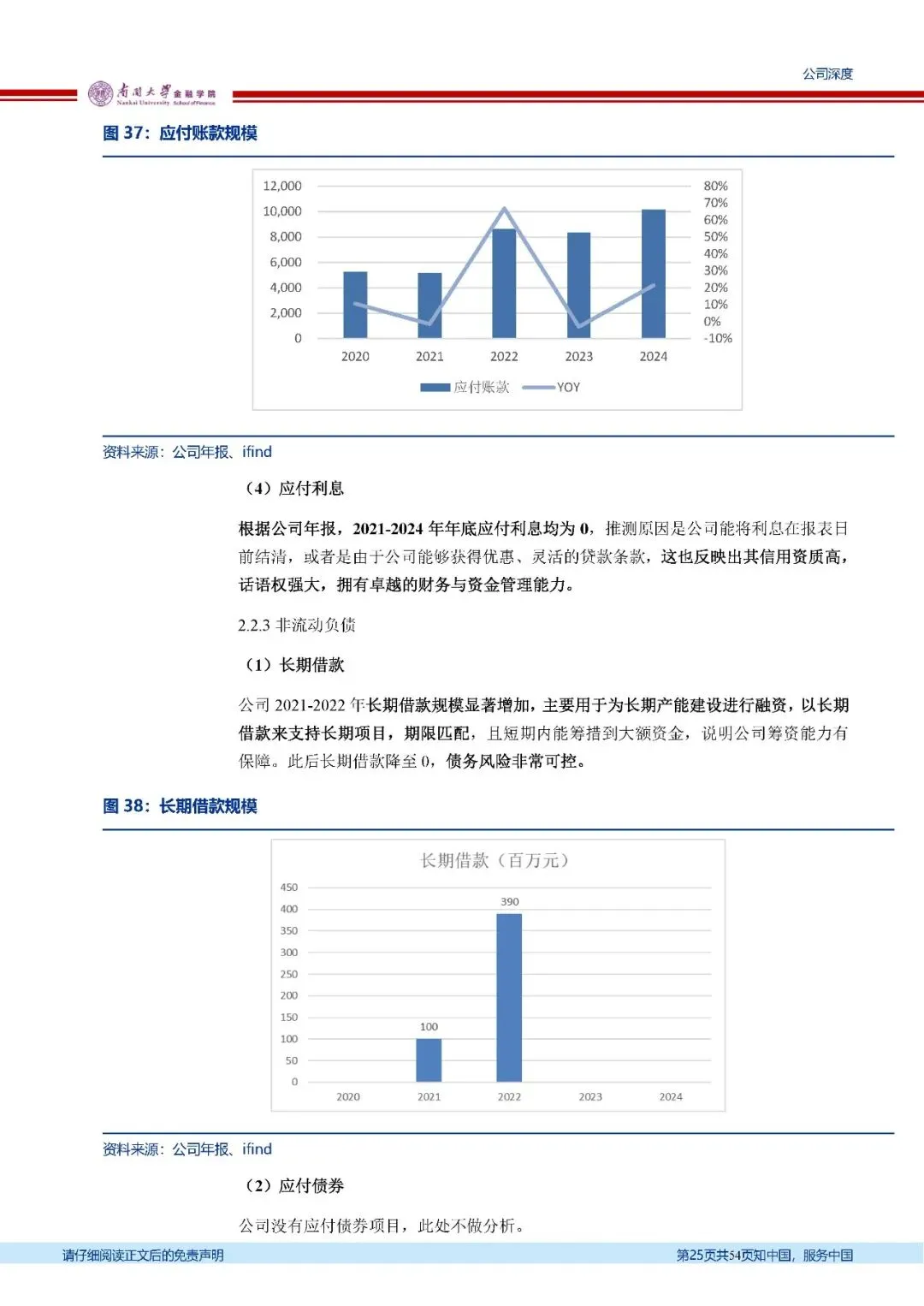

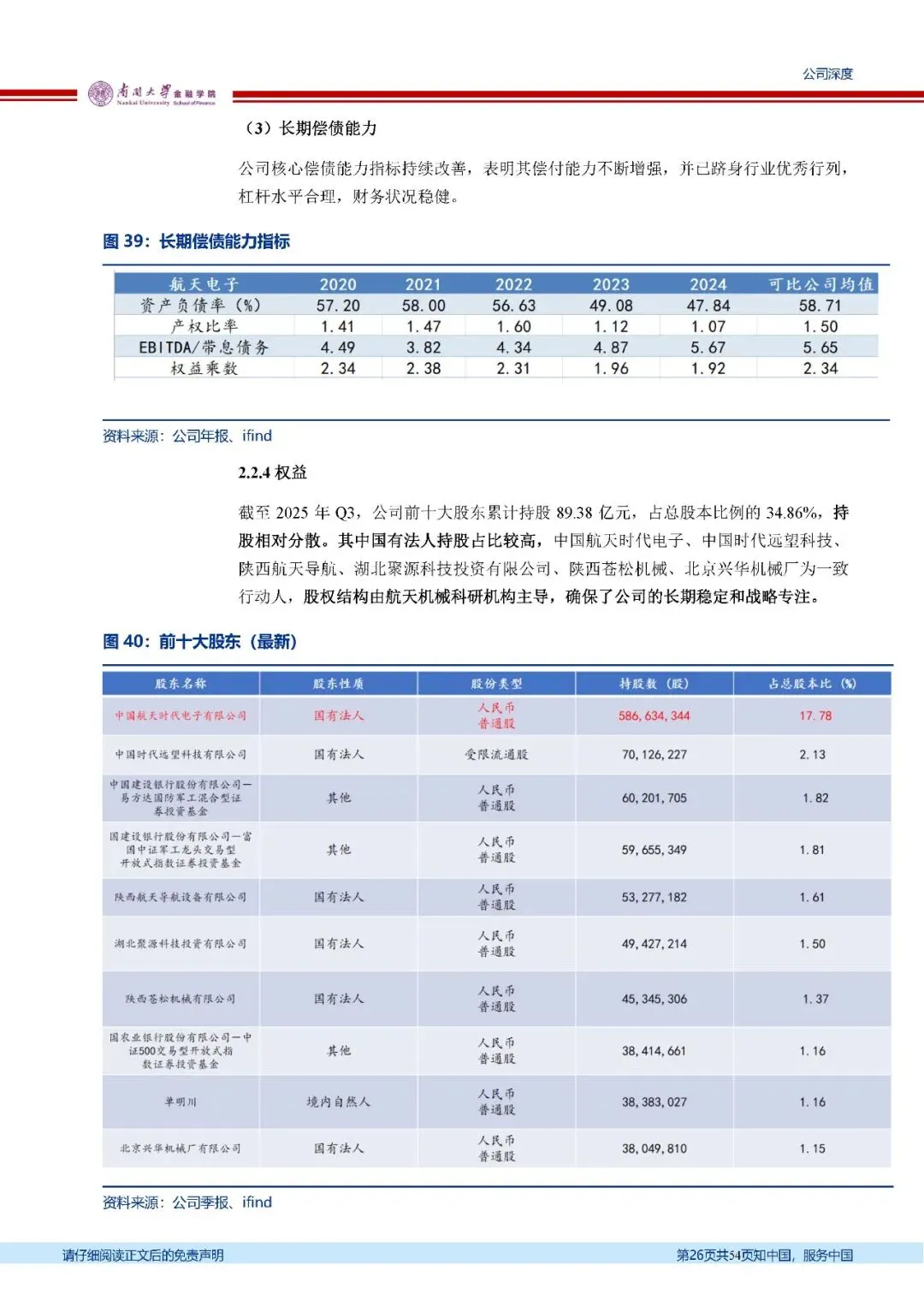

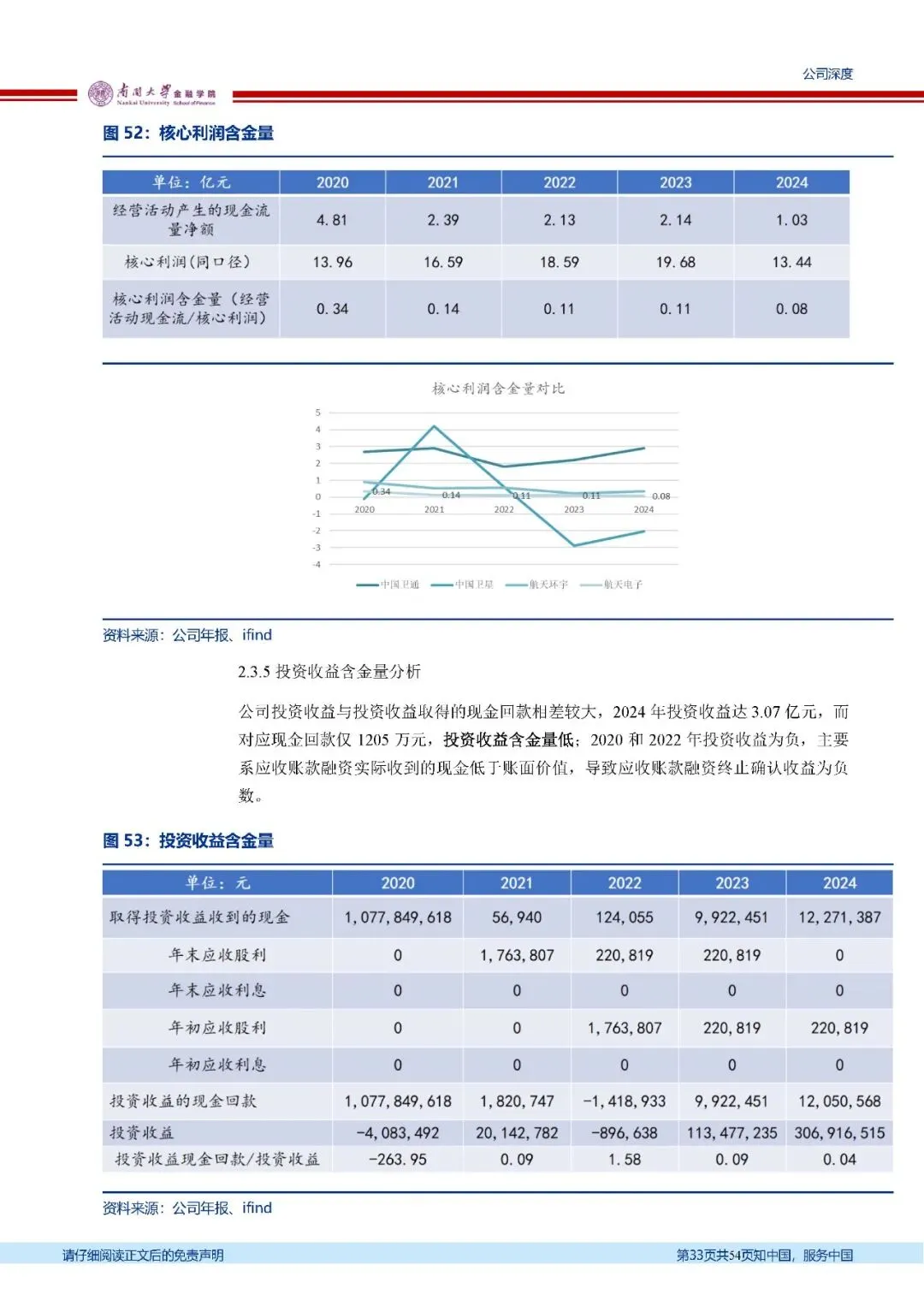

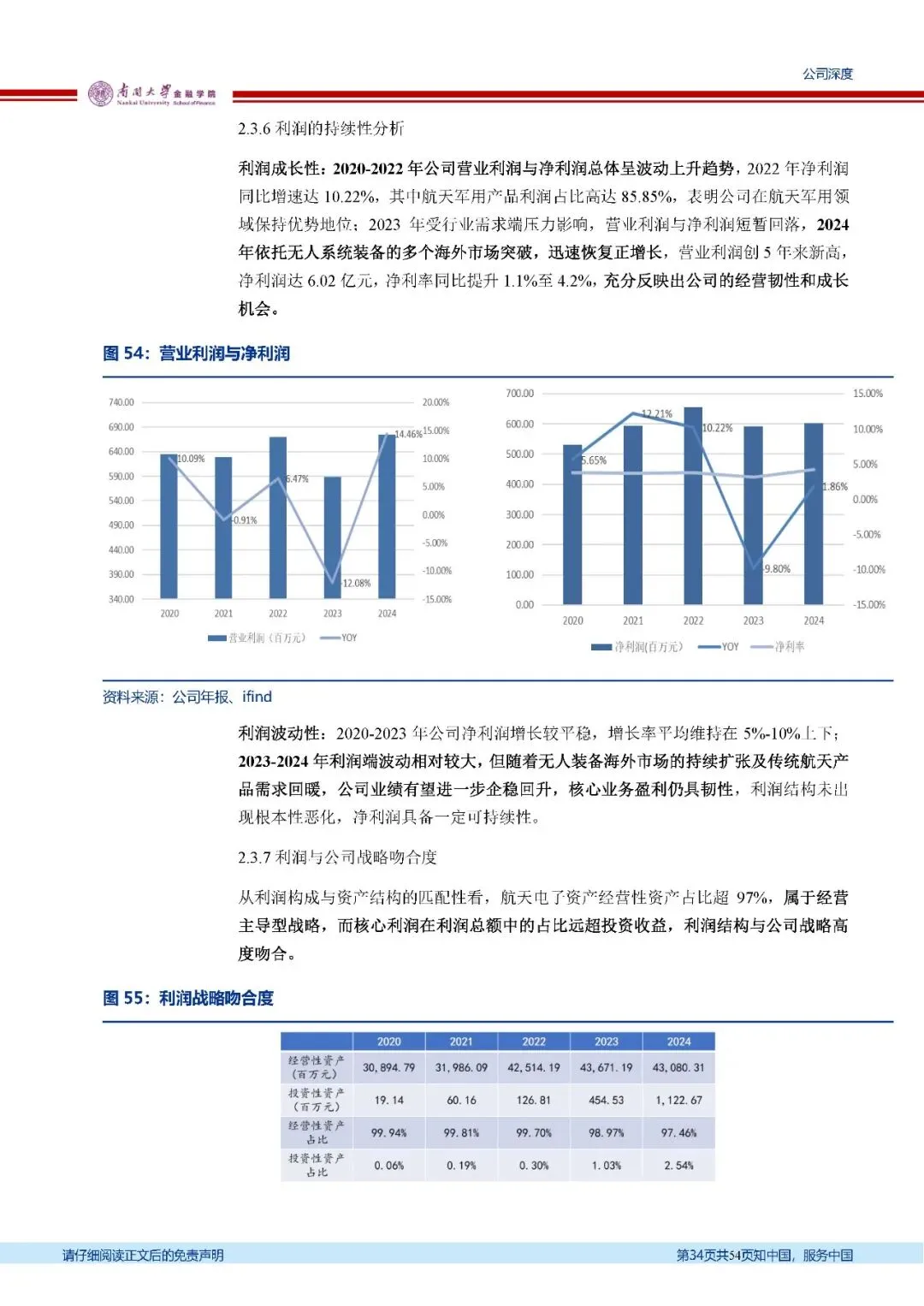

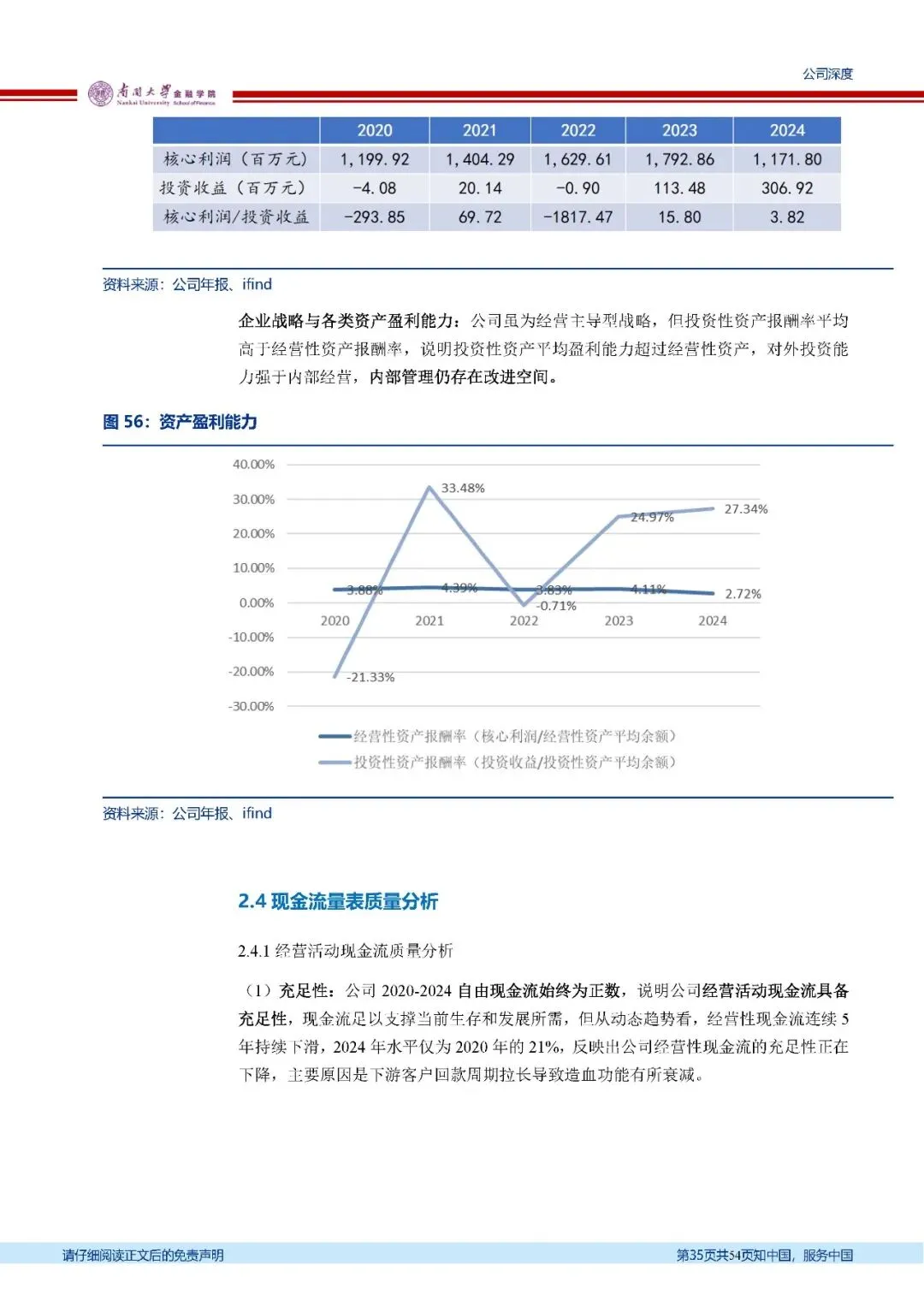

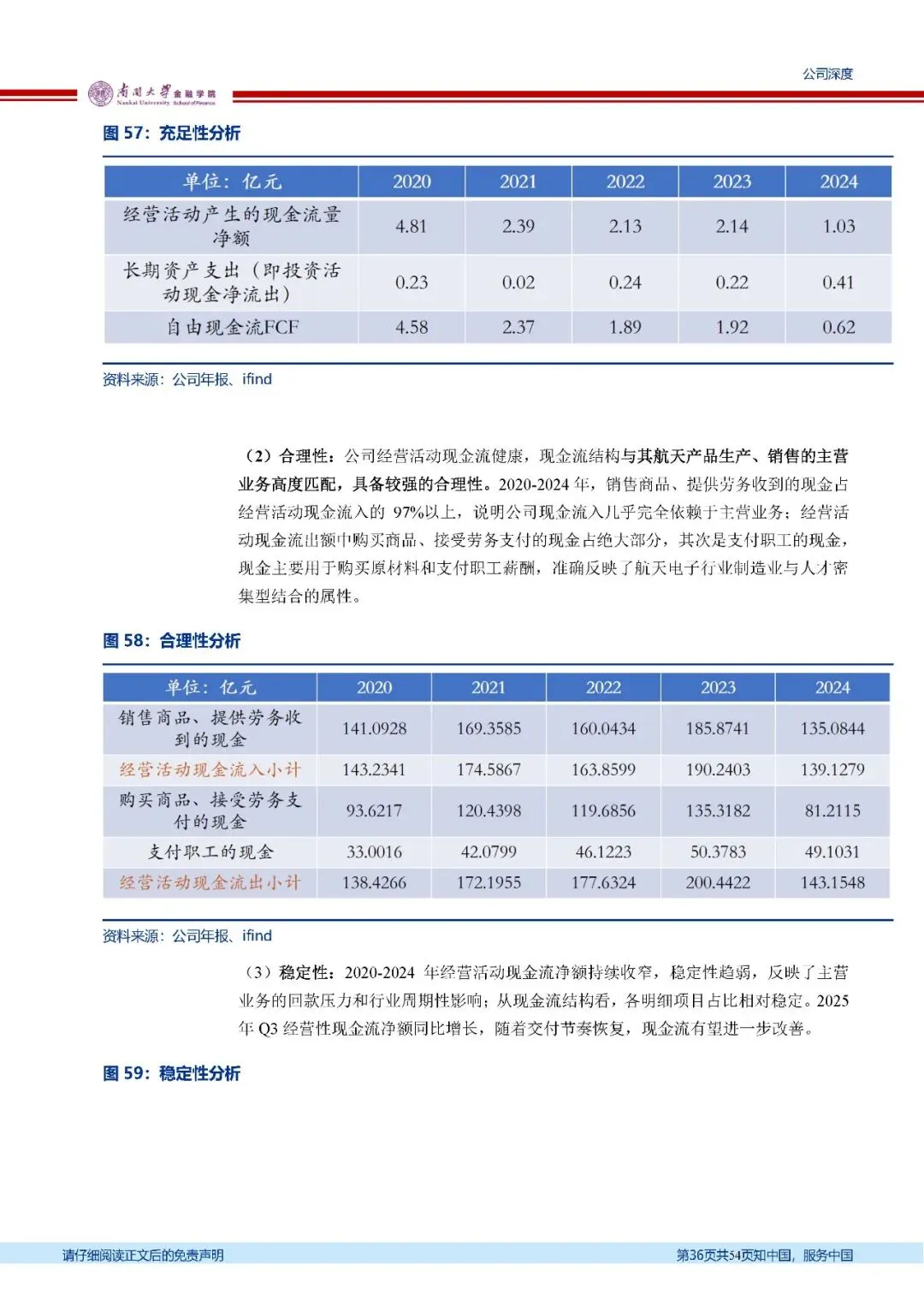

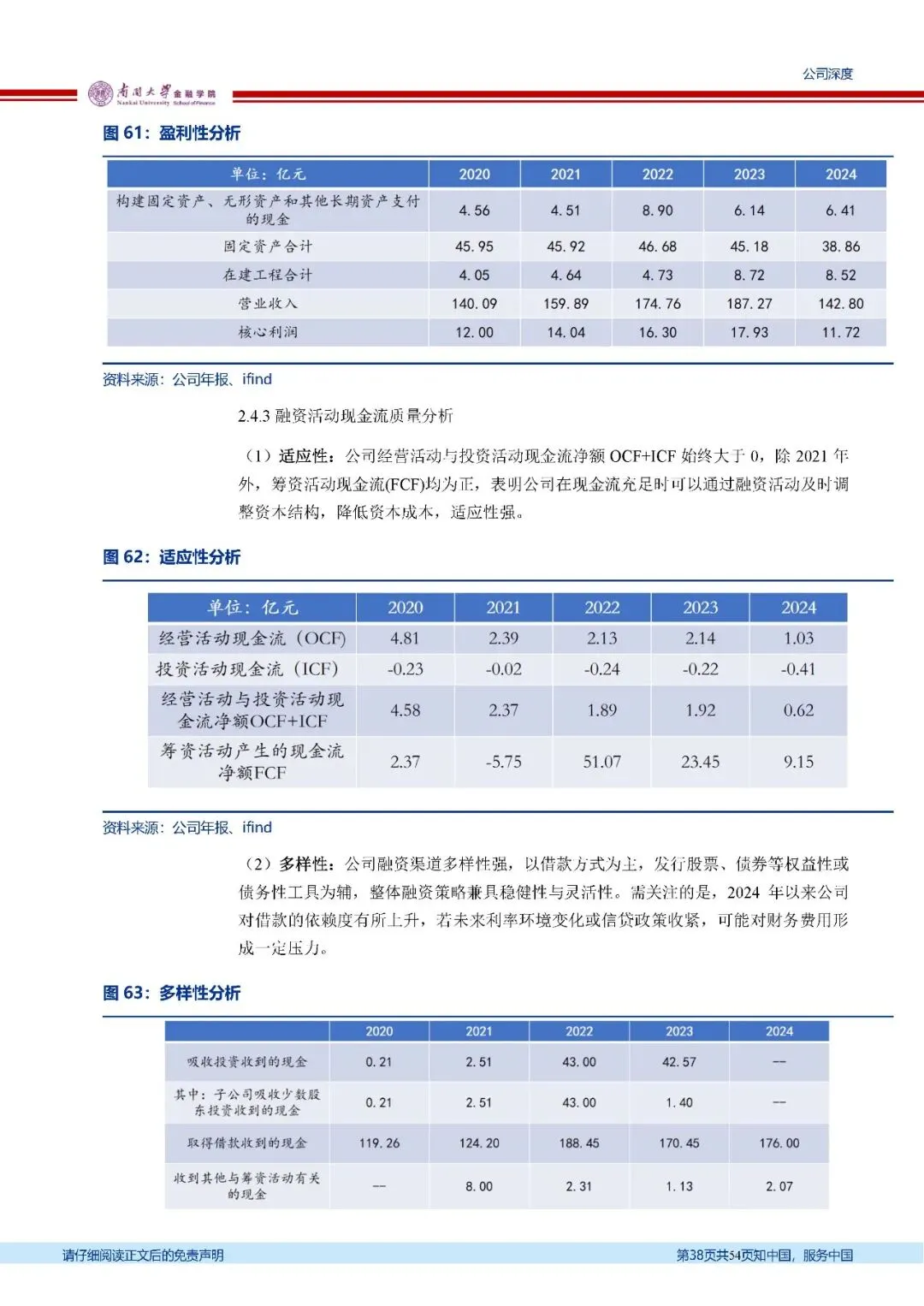

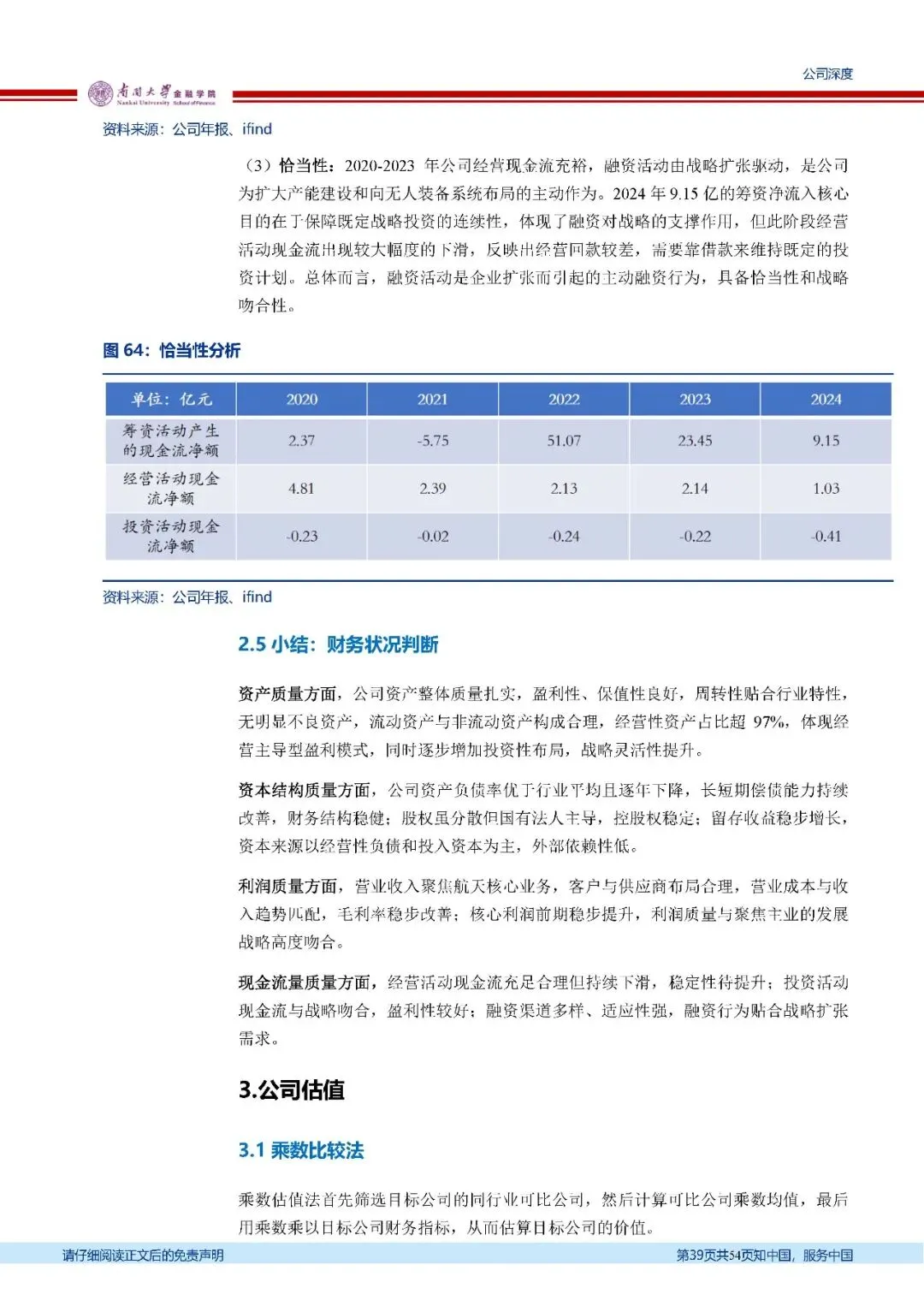

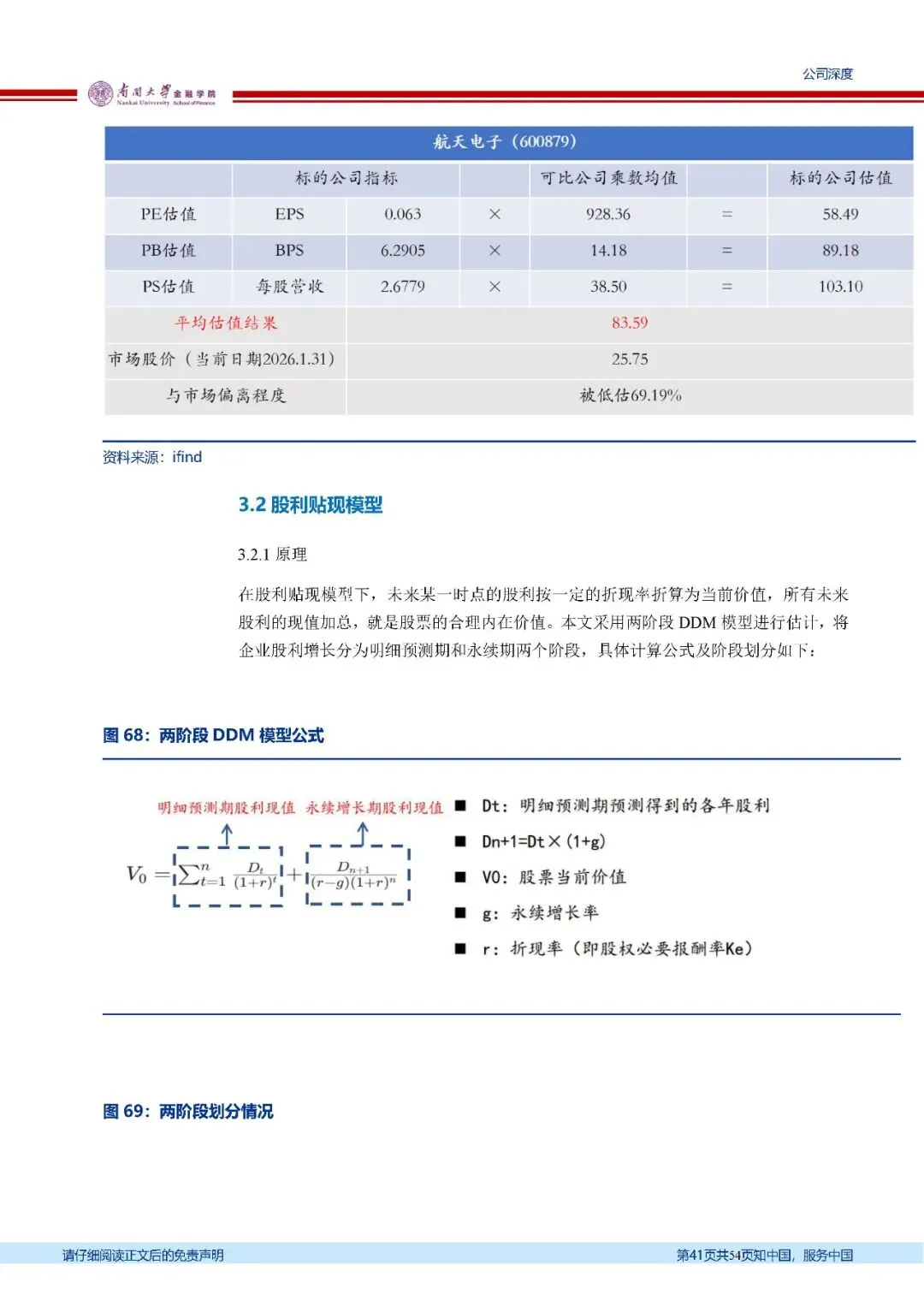

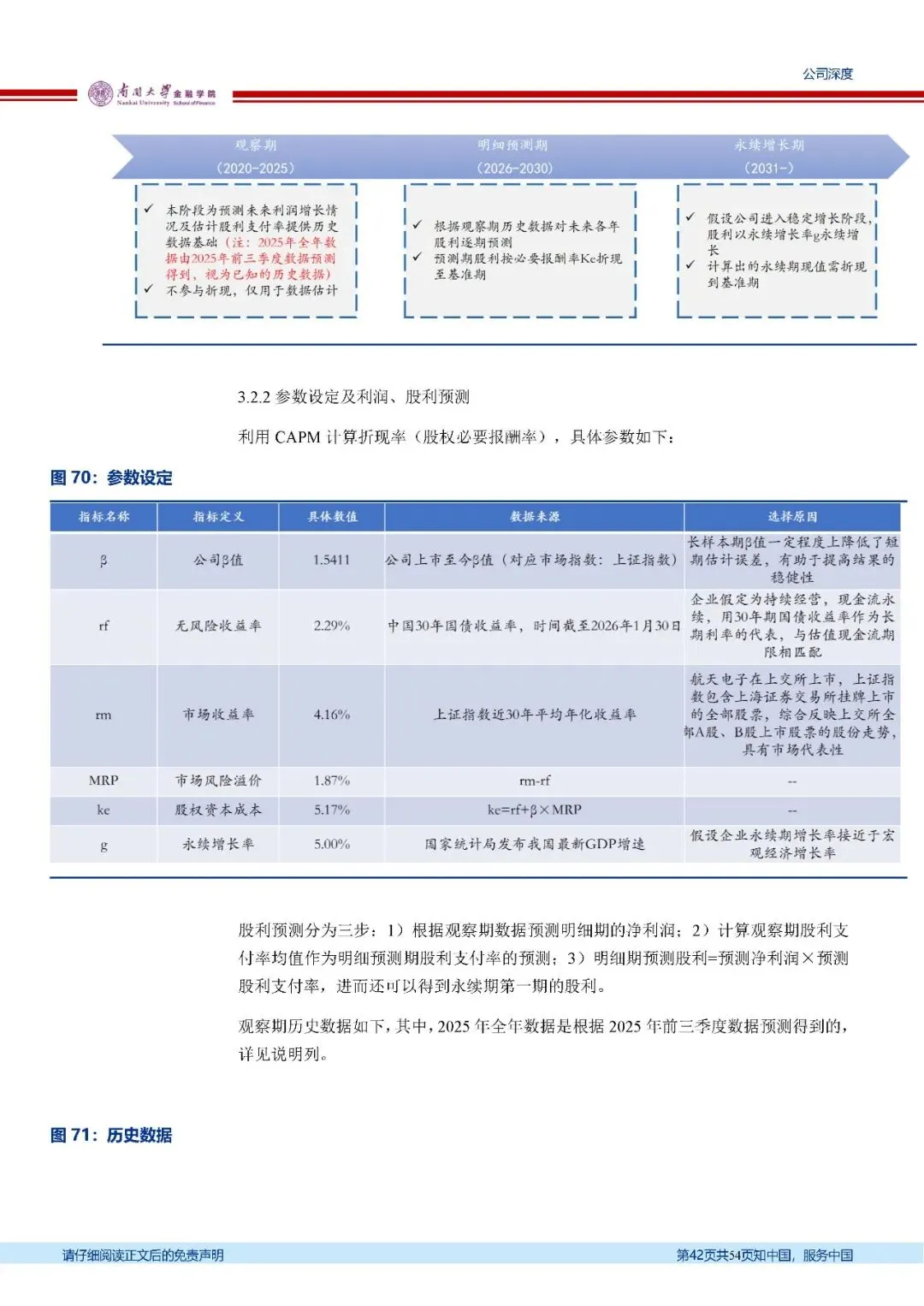

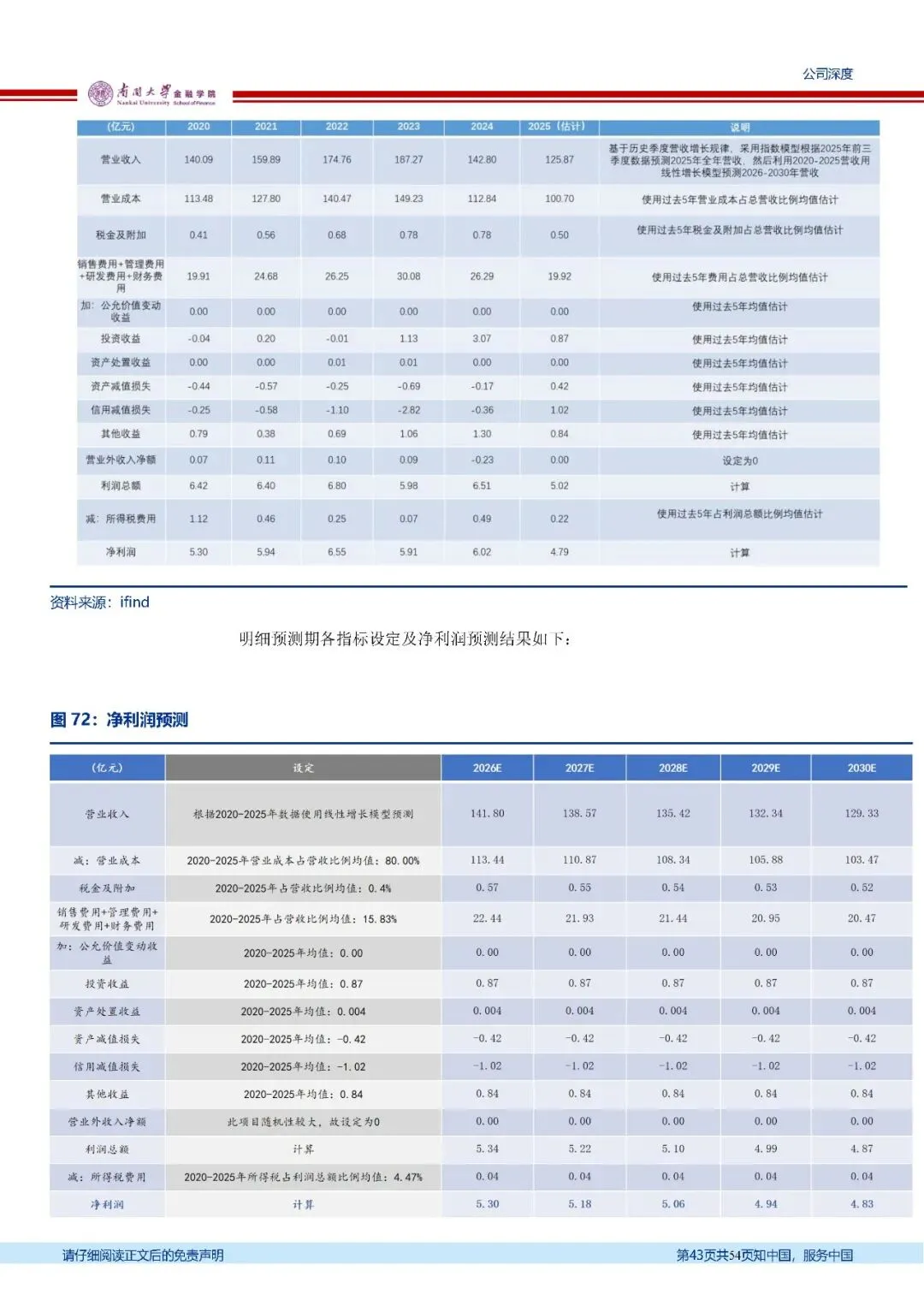

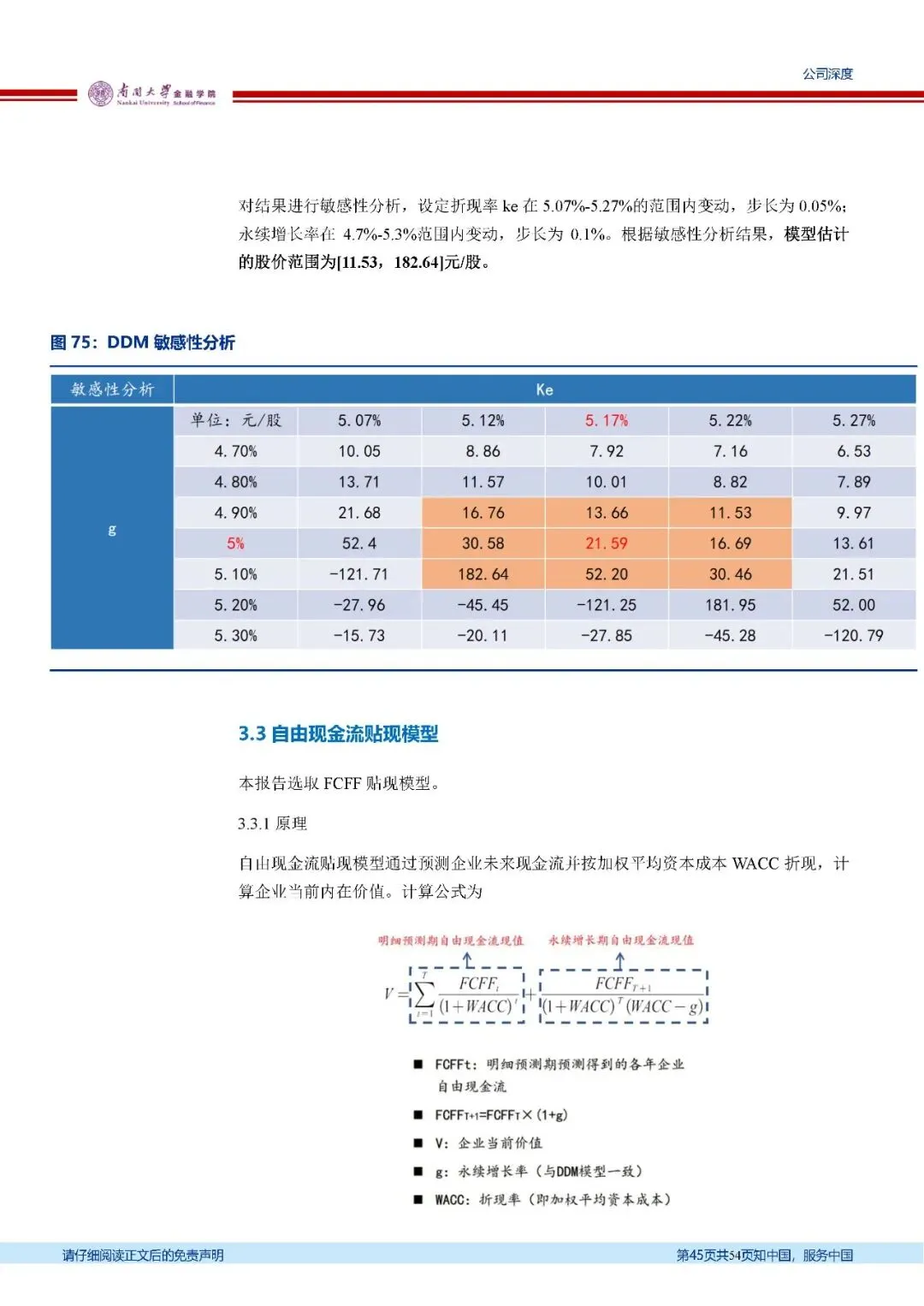

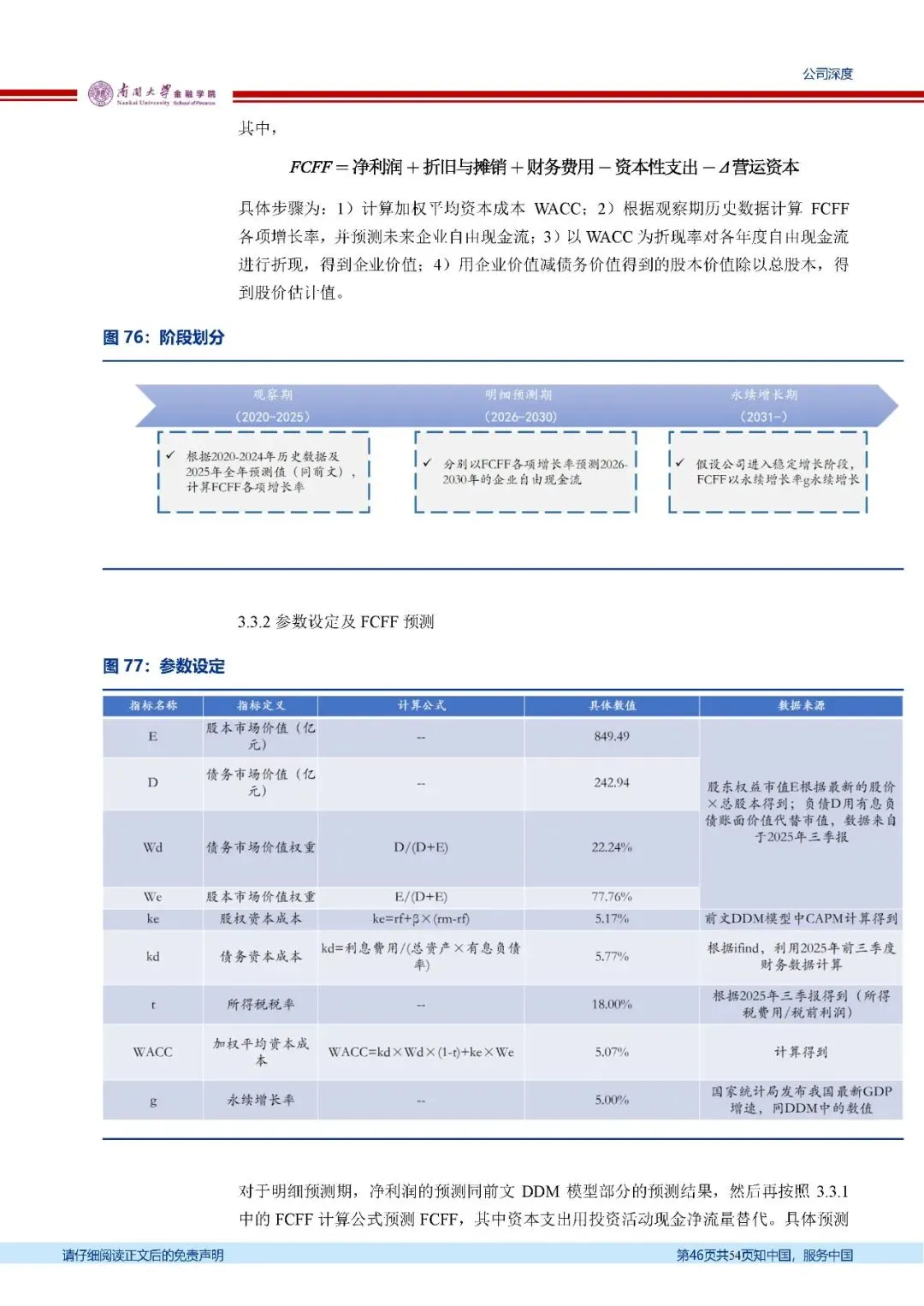

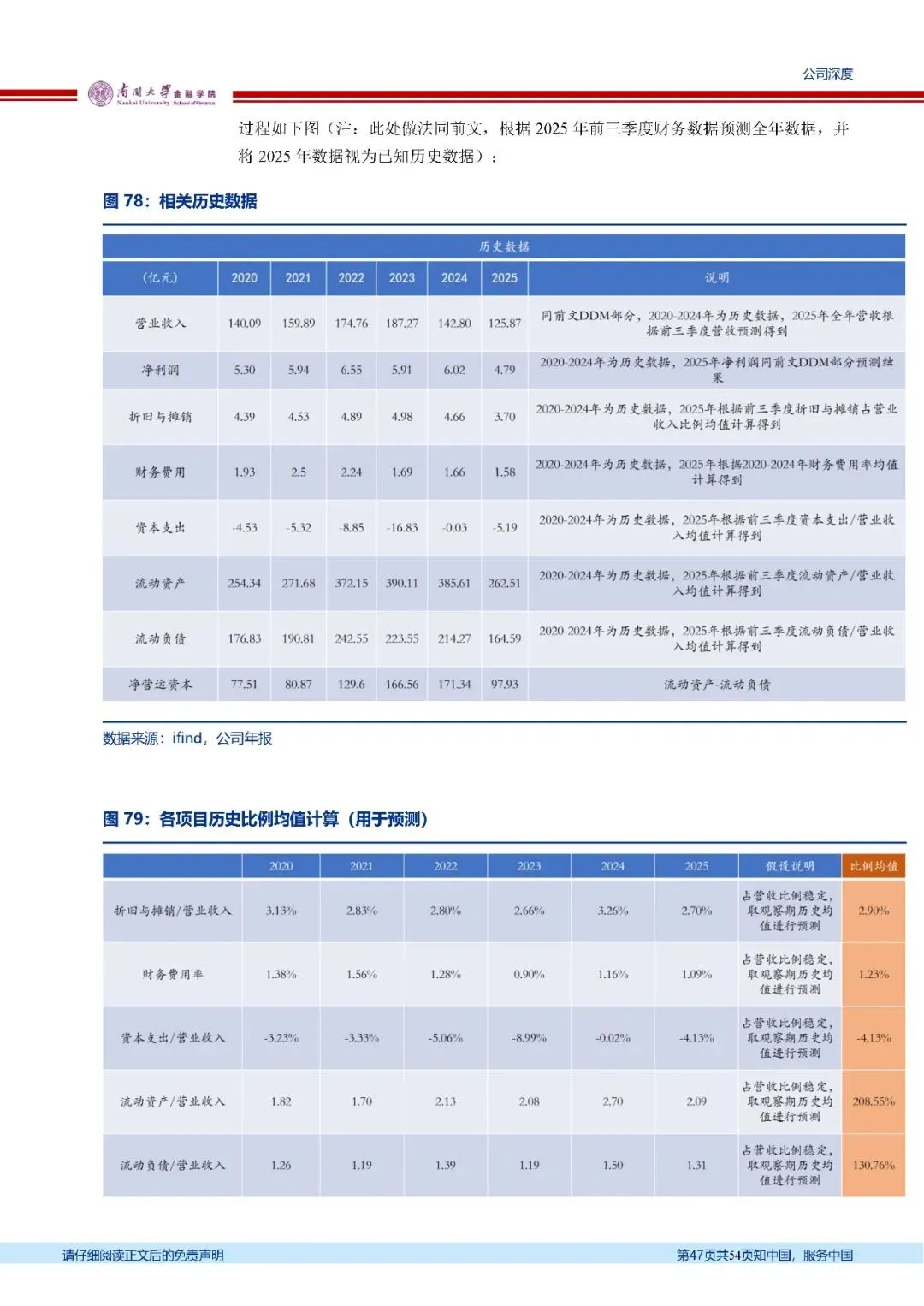

本报告来自财报分析与估值课程的课堂报告,作者马舒航。报告认为,航天电子财务结构稳健,资产质量扎实,聚焦航天核心主业,利润质量与战略高度契合,虽存在经营现金流下滑、回款效率不足等问题,但整体风险可控。估值层面,综合多模型测算,公司当前股价较平均估值低估71.07%,长期价值凸显。

投资建议方面,报告认为航天电子股价具备上行潜力,值得投资。看好公司作为航天九院上市平台及智能化无人装备龙头的战略地位,受益于航天产业发展红利,具备中长期配置价值与发展潜力,给予“增持”评级。

从行业层面来看,我国航天产业正处于高速发展期,航天装备升级、智能化无人系统国产化替代需求旺盛,公司作为航天九院核心上市载体,有望充分享受行业增长带来的红利。

短期来看,重点关注公司回款改善情况及核心产品交付节奏,随着下游客户付款流程优化,预计经营现金流稳定性将逐步提升;长期来看,随着公司产品升级迭代、规模化生产效应释放,航天电子配套、无人装备等核心产品毛利率有望持续改善,支撑盈利稳步增长。

本报告仅为课堂成果,不作任何投资建议,参见报告文末免责声明。以下为报告正文。