星宸科技(SZ301536)是一家专门设计视觉AI芯片的公司。它的芯片主要用一句话概括就是:给各种智能设备装上“眼睛”和“大脑”,让它们能看懂世界、思考行动。

这家公司的业务主要分为三大块,还有一块正在快速崛起的新业务:

智能安防(最核心的当家业务)

干啥的:这是它的老本行,收入占了大头(约65%)。主要是给监控摄像头用的芯片。

用在哪:你家里看娃看宠物的消费级摄像头、公司楼宇的安防监控系统、甚至路边的人脸识别闸机。

牛在哪:按2024年出货量算,它是全球最大的智能安防芯片供应商,占了41.2%的市场份额。

智能物联(第二大业务,增长最快)

机器人类:扫地机器人、割草机器人、泳池清洁机器人、陪伴机器人等(2025年出货超1000万颗)。

智能穿戴类:AI眼镜(第一代已出货)、运动相机、AI耳机等,主打低功耗和防抖。

干啥的:把AI能力塞进各种日常设备和办公设备里,这块收入占了约22%。

用在哪:

智能车载(第三大业务,专攻车里)

干啥的:专门给汽车用的视觉芯片,收入占约11%。

用在哪:行车记录仪、车内驾驶员疲劳监测、倒车影像、简单的辅助驾驶(L2级及以下)。理想汽车、大众等品牌都是它的客户。

新方向:3D感知(未来大招)

干啥的:搞激光雷达芯片,让设备能感知三维世界。

用在哪:主要用在车载激光雷达(帮汽车看远距离)、高端机器人和无人机上,预计2026年量产。

资产负债表

一、先看总盘子:家底越来越厚

2025年底总资产:52.15亿。比2024年多了9亿多,比2023年多了近18亿。这说明公司在长大,规模在扩张。

这些资产属于谁?

自己挣的(股东权益):33亿。这部分是公司自己的本金和攒下来的利润。

借来的(负债):19.16亿。这部分是欠别人的钱。

二、资产这边:钱都变成了啥?

公司手里的钱主要变成了以下几样东西:

现金及理财(最实在的家底)

货币资金:2.91亿(银行存款)。

交易性金融资产:11.89亿(买的理财、基金等)。

合计:14.8亿。占了总资产的28%。这说明公司账上现金非常充足,不差钱,随时能动用的钱很多。

存货(备货很多)

存货:9.3亿。占了总资产的18%。

芯片公司的存货高,需要留意:是看好市场所以多备货,还是东西卖不出去压在仓库里?结合它2025年收入增长26%来看,更像是在为增长做准备,但存货依然是个需要关注的风险点。

应收账款(别人欠的钱)

应收账款:2.42亿。比2024年底翻了一倍多。

说明2025年下半年生意做得多,但很多货款还没收回来。得看这些客户能不能按时还钱。

对外投资(拿钱生钱)

其他非流动金融资产:7.29亿。2024年才1.77亿,突然增加了5个多亿。

这说明公司把大量现金拿去做投资了(可能是参股其他公司或买长期股权)。这既是机会也是风险。

“攒出来”的商誉(新出现的风险项)

商誉:1.53亿。2024年这一项还是0。

商誉是收购公司时多付的钱。如果被收购的公司以后没达到预期,这笔钱就得“减值”,直接吃掉利润。这是2025年新冒出来的一个潜在雷点。

三、负债这边:钱是从哪借的?

借钱经营(有息负债)

短期借款:4.12亿。

长期借款:4.33亿。

一年内到期的长期借款:4.43亿(这是长期借款里马上要还的部分)。

合计有息负债:约12.88亿。

虽然公司账上现金多,但借的钱也不少。尤其是短期要还的债(短期借款+一年内到期)高达8.55亿,而手里的现金只有2.9亿。这说明它主要靠那11.89亿的理财产品来还债,需要确保理财能随时变现。

欠供应商的钱(无息负债)

应付账款:3.52亿。这是欠供应商的货款,属于正常商业信用,比2024年翻倍,说明采购规模大了。

四、整体印象

有钱,但更会借钱了:公司资产很厚,现金+理财有14.8亿,但同时也借了12.88亿的有息负债。基本是用借来的钱去投资理财,玩的是“钱生钱”的游戏。

扩张激进:2025年资产大增,主要是靠借钱(负债从13.3亿涨到19.16亿)和上市融资(股本和资本公积增加)堆起来的。

潜在风险点:

存货高:9.3亿的货,万一跌价或卖不动,会影响利润。

商誉出现:1.53亿的商誉是新东西,需要盯着别爆雷。

应收账款翻倍:回款速度变慢了,要提防坏账。

偿债能力:虽然短期借款多,但因为它有大量随时可变现的理财(11.89亿),短期破产风险不大。关键就看它投资的那7.29亿能不能赚钱。

总结:星宸科技现在是个手里有大把现金、但也在大举借钱扩张的“财主”。家底厚实,但仓库里存货多,外面还欠着不少债。

利润表

一、整体印象:赚钱能力稳步增长

2025年营业收入:29.72亿。比2024年增长了26%,比2023年增长了47%。这说明公司生意越做越大,卖出去的芯片越来越多(符合我们之前说的出货量1.8亿颗)。

2025年净利润:3.08亿。比2024年增长了20%,比2023年增长了50%。

简单粗暴的结论:收入和利润都在涨,公司处于上升期。

二、钱是怎么赚的?又是怎么花掉的?

我们看看这29.72亿的收入,最后是怎么变成3.08亿净利润的(也就是利润形成的过程):

第一步:先去掉“材料费”(营业成本)

营业成本:19.57亿。这主要是制造芯片的原材料、代工费、封测费。

毛利 = 收入——成本 = 10.15亿。

毛利率 ≈ 34%。也就是说,卖100块钱的芯片,材料成本占66块,剩下34块是毛利润。这个毛利率在芯片行业不算特别高(因为安防芯片相对成熟,竞争激烈),但还算稳定。

第二步:去掉“公司运营开销”(三费)

销售费用:3328万。这是销售人员的工资、差旅费、广告费。占比很低,说明它主要靠客户关系和技术卖货,不是靠砸广告。

管理费用:1.11亿。这是行政、人事、财务等后台人员的工资和办公费。比较稳定。

财务费用:1910万。这是借钱还的利息减去存款利息后的净额。2023年和2024年财务费用是负数(说明存款利息多),2025年变正了(说明借的钱多了,利息支出增加),这和资产负债表里借款增加是对得上的。

第三步:去掉“最大头的研发投入”(研发费用)

研发费用:6.52亿。这是给工程师发工资、买开发设备的钱。

研发占收入的比例 ≈ 22%。也就是说,每赚100块钱,就要拿出22块钱投到新技术研发里。这是芯片公司的命根子,虽然短期内吃掉了很多利润,但为了以后能继续赚钱,这钱必须花。

第四步:加上“副业和外快”(非经常性损益)

公允价值变动收益:-1560万(亏的)。这是公司买的那11.89亿理财产品和7.29亿投资,2025年行情不好,账面价值跌了一点。

投资收益:6948万(赚的)。这是卖掉一些投资或者理财分红的收益。

其他收益:7539万(赚的)。这主要是政府补贴。

汇总:这些“副业”和“外快”加起来,帮公司多赚了大约1.24亿。

第五步:去掉“资产减值”

资产减值损失:505.5万。主要是存货跌价准备。公司觉得仓库里有些货可能不值那么多钱了,提前计提损失。虽然今年提的不多,但结合资产负债表里9.3亿的存货,这笔钱未来可能会变动。

三、核心看点:利润的“含金量”有多高?

这里有一个非常关键的指标:扣非净利润。

净利润:3.08亿(账面上赚的)。

扣非净利润:2.52亿(剔除政府补贴、投资盈亏这些“意外之财”后,单靠卖芯片主业赚的钱)。

对比一下:

2025年:主业赚了2.52亿,靠副业和补贴多赚了5600万。

2024年:主业赚了1.81亿,靠副业多赚了7500万。

结论:虽然2025年总的净利润比2024年高了,但主业(卖芯片)的盈利能力增长非常强劲(从1.81亿涨到2.52亿,增长了39%)。对副业(投资、补贴)的依赖程度在降低,这是个好现象。

现金流量表

一、整体印象:钱进钱出的“三桶水”

公司的现金流动分为三部分:经营(卖芯片)、投资(买理财/收购)、筹资(借钱/还钱)。2025年,这三桶水的净效果是:现金及现金等价物净增加了4771万。也就是说,年底手里可随时动用的现金比年初多了近5000万,达到2.8亿(但别忘了,公司还有11.89亿的理财没算在里面)。

二、经营活动现金流:主业“造血”非常扎实

卖芯片收到的现金:31.36亿(比利润表上的营收29.72亿还多)。这说明不光卖出去的货都收到了钱,还把以前欠的账也收回来了一些,回款情况不错。

经营活动现金净流入:4.46亿。

对比净利润(3.08亿):经营现金流比净利润多出1.38亿。公司赚的利润是实打实的现金,没有变成一堆收不回来的欠条。而且因为折旧、摊销这些不花现金的成本,实际流入的现金比账面利润还多。主业“造血”能力很强,且很健康。

三、投资活动现金流:疯狂“买买买”,净流出6.4亿

钱花哪了?

投资支付的现金:41.13亿(主要买理财、股权)。

购建固定资产:0.92亿(买设备、建生产线)。

收购子公司:1.89亿(对应资产负债表新出现的1.53亿商誉)。

钱从哪来?

收回投资收到的现金:36.61亿(卖掉了部分理财或股权)。

净结果:-6.42亿(连续三年大额净流出)。

公司像是个“理财大户”,左手买理财、右手卖理财,但总体上每年都要净投出好几个亿。这解释了为什么资产负债表上的金融资产越来越多。虽然主业赚了4.46亿,但投资花掉6.42亿,缺口靠借钱来补。

四、筹资活动现金流:持续借钱,净流入2.48亿

借了多少钱?

取得借款:7.8亿(主要找银行借)。

吸收投资:0.12亿(少量增发)。

还了多少钱?

偿还债务:3.13亿。

付利息/分红:1.13亿。

净结果:+2.48亿(连续三年净流入)。

公司一直在借新还旧,而且借的比还的多,用筹资来的钱支撑投资扩张。这也导致了利润表里的财务费用由负转正(利息支出增加)。

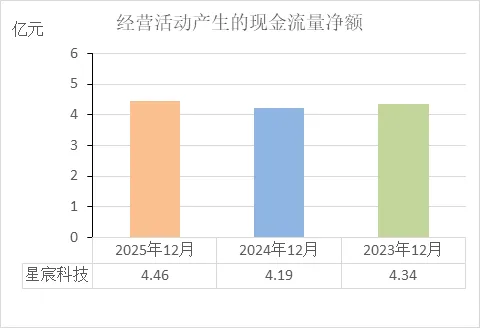

经营活动的现金流量净额

从近三年数据看,经营活动现金流量净额分别为4.34亿元(2023年)、4.19亿元(2024年)、4.46亿元(2025年)。

这些数据说明以下情况:

主业“造血”功能稳定:连续三年公司通过卖芯片等主营业务,每年都能稳定地拿回超过4亿元的真金白银。没有出现某一年大幅失血或大幅波动的情况。

利润质量较高:对比同期的净利润(2025年3.08亿),经营现金流均大于净利润。这说明赚到的利润绝大部分已转化为现金,而不是堆积在应收账款或存货里,业绩“含金量”较高。

财务基础较为扎实:经营活动现金流是企业生存的根本。连续三年保持净流入且规模稳定,说明公司的主营业务具备持续的自我造血能力,能够支撑日常运营和必要的开支。

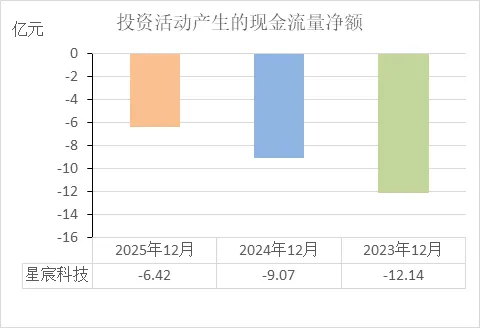

投资活动的现金流量净额

从近三年数据看,投资活动现金流量净额分别为 -12.14亿元(2023年)、-9.07亿元(2024年)、-6.42亿元(2025年)。

这些数据说明以下情况:

持续进行对外扩张:连续三年的大额净流出,表明公司在持续花钱。结合资产负债表信息,这些钱主要用于购买理财产品和进行股权投资。

扩张节奏在放缓:虽然每年都是净流出,但流出的金额在逐年减少(从-12亿缩减至-6.4亿)。这说明公司对外投资的力度有所减弱,或者收回投资的节奏在加快。

结合经营现金流来看:投资活动每年都处于“失血”状态(三年合计流出约27.6亿),而经营活动每年“造血”约4.3亿(三年合计流入约13亿)。这意味着仅靠主业赚的钱,无法覆盖投资花的钱,中间的差额需要通过筹资(借钱)或自有存量资金来弥补。

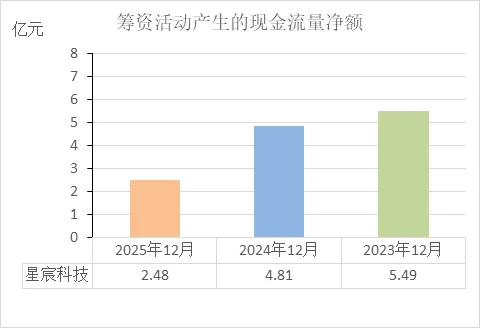

筹资活动的现金流量净额

从近三年数据看,筹资活动现金流量净额分别为 5.49亿元(2023年)、4.81亿元(2024年)、2.48亿元(2025年)。

这些数据说明以下情况:

持续从外部融入资金:连续三年净流入为正,表明公司每年从外部(主要是借款和2024年的上市融资)获得的资金,始终多于偿还债务、支付利息或分红流出的资金。公司仍在持续利用外部资金支持运营或扩张。

对外部融资的依赖度在降低:虽然每年都是净流入,但流入的规模在逐年收窄(从5.49亿降至2.48亿)。这说明公司对外融资的需求在减少,或是在控制债务规模。

结合投资活动来看:三年投资活动合计流出约27.6亿,经营活动合计流入约13亿,两者之间存在约14.6亿的资金缺口。而三年筹资活动合计流入约12.8亿,基本覆盖了经营活动造血不足、无法支撑投资支出的那部分差额。

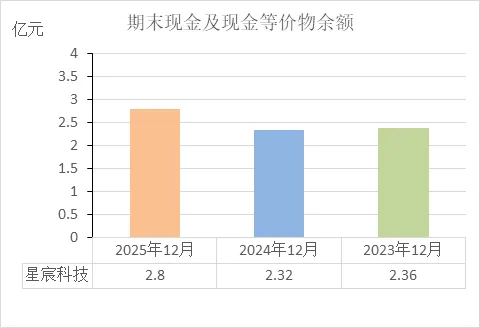

期末现金及等价物余额

从近三年数据看,期末现金及现金等价物余额分别为 2.36亿元(2023年)、2.32亿元(2024年)、2.80亿元(2025年)。

这些数据说明以下情况:

现金储备保持平稳:连续三年期末余额基本稳定在 2.3亿至2.8亿元 区间,没有出现大幅下降或持续失血的情况。

支付能力有保障:这笔资金是公司可随时动用的“活钱”。稳定维持在2亿以上,说明公司具备日常支付(如付供应商货款、发工资)的能力。

资金未被完全耗尽:虽然投资活动每年有大额流出(三年合计-27.6亿),但期末现金余额并未归零,反而在2025年略有回升。说明公司通过经营流入(三年合计+13亿)和筹资流入(三年合计+12.8亿)补充了资金,维持了现金水位的稳定。

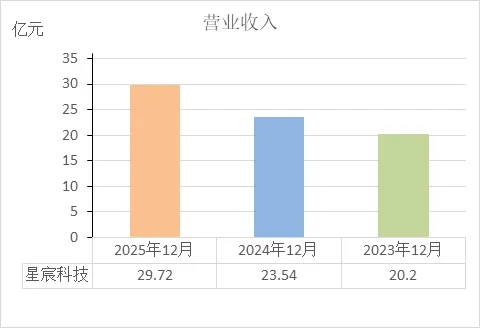

营业收入

从近三年数据看,营业收入分别为 20.20亿元(2023年)、23.54亿元(2024年)、29.72亿元(2025年)。

这些数据说明以下情况:

业务规模持续扩大:连续三年保持增长,从20亿级别提升至接近30亿级别。

增长速度有所加快:2024年比2023年增加约3.3亿元,2025年比2024年增加约6.2亿元,增量在扩大。对应的同比增幅分别为 16.5%(2024年) 和 26.3%(2025年)。

市场占有率或出货量在提升:结合之前分析的主业赚钱能力和出货量数据(2025年1.8亿颗),收入增长与业务扩张趋势一致。

保持连续增长:三年间收入曲线呈现向上走势。

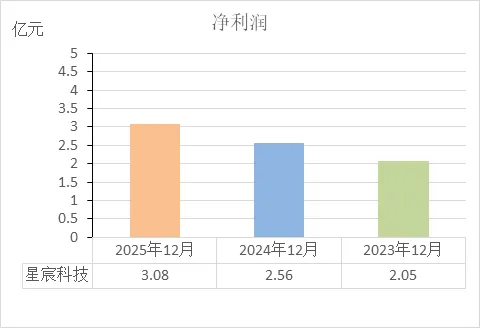

净利润

从近三年数据看,净利润分别为 2.05亿元(2023年)、2.56亿元(2024年)、3.08亿元(2025年)。

这些数据说明以下情况:

盈利能力持续增强:净利润连续三年保持增长,从2亿级别提升至3亿级别。

增长幅度较为稳定:2024年比2023年增加约0.51亿元,2025年比2024年增加约0.52亿元,增量基本持平。

与收入增长趋势一致:净利润的增长趋势与之前分析的营业收入增长趋势(20.2亿→23.5亿→29.7亿)相匹配,属于随业务规模扩大带来的正常利润增长。

利润积累持续增加:连续三年的盈利为公司的所有者权益(净资产)提供了持续补充(结合资产负债表数据,未分配利润从9.25亿增至13.18亿)。

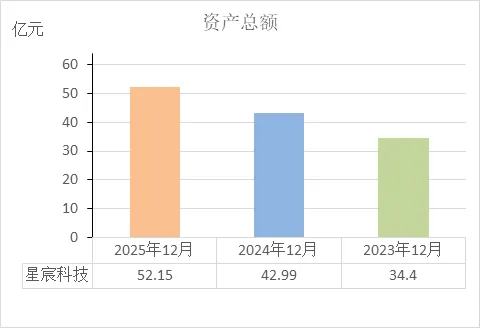

资产总额

从近三年数据看,资产总额分别为 34.40亿元(2023年)、42.99亿元(2024年)、52.15亿元(2025年)。

这些数据说明以下情况:

资产规模持续扩张:公司掌控的资源总量在不断增加,从34亿级别增长至52亿级别。

增长主要由外部融资和利润积累驱动:结合之前分析的筹资活动(三年合计净流入约12.8亿)和净利润(三年合计约7.7亿),资产的增加有对应的资金来源支撑。

资产结构同时包含经营和投资属性:资产总额的增长,一方面体现在存货(7.4亿增至9.3亿)、应收款(1.4亿增至2.4亿)等经营性资产上;另一方面体现在交易性金融资产(2.3亿增至11.9亿)、其他非流动金融资产(2.8亿增至7.3亿)等投资性资产上。

连续三年保持增长:公司整体规模处于持续扩张状态。

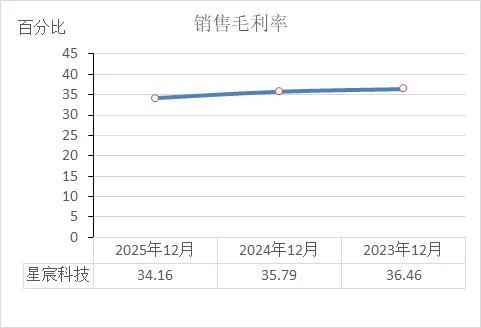

销售毛利率

从近三年数据看,销售毛利率分别为 36.46%(2023年)、35.79%(2024年)、34.16%(2025年)。

这些数据说明以下情况:

产品盈利空间逐年小幅收窄:每100元销售收入中,扣除直接成本后剩下的毛利润,从36.46元降至34.16元,三年下降了约2.3个百分点。

成本或售价出现变动:毛利率的持续下降,可能指向两个方向——要么是产品的市场售价出现下调,要么是原材料、代工等直接成本有所上升。

降幅较为平缓:虽然连续三年下降,但每年的下降幅度在1到1.6个百分点之间,没有出现短期内大幅下滑的情况。

与收入增长同步发生:毛利率下降的同时,营业收入(20.2亿→29.7亿)和出货量(1.8亿颗)在持续增长。

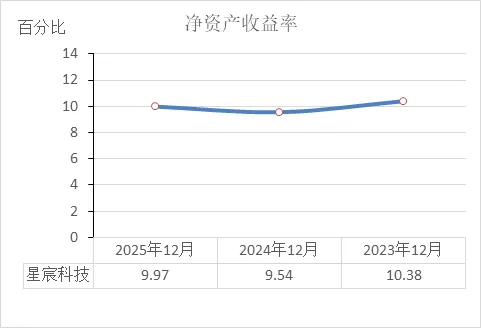

净资产收益率

从近三年数据看,净资产收益率分别为 10.38%(2023年)、9.54%(2024年)、9.97%(2025年)。

这些数据说明以下情况:

股东资本的回报效率保持稳定:三年间,公司每100元净资产(股东权益)产生的净利润,基本维持在 9.5元至10.4元 之间,波动幅度较小。

盈利能力与资产扩张同步变动:2024年比率略有下降,但2025年回升至接近10%的水平。结合之前分析的净利润(2.05亿→3.08亿)和净资产(20.9亿→32.99亿)数据,两者同步增长,比率因此保持平稳。

连续三年维持在一定水平之上:没有出现收益率大幅下滑的情况,维持在9%以上。

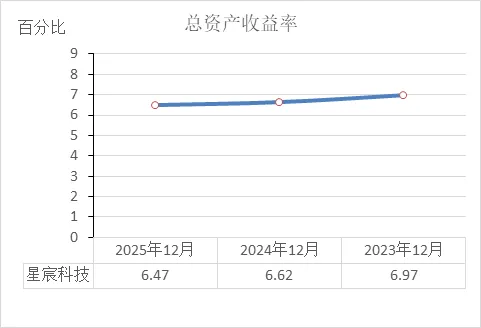

总资产收益率

从近三年数据看,总资产收益率分别为 6.97%(2023年)、6.62%(2024年)、6.47%(2025年)。

这些数据说明以下情况:

资产的整体创利效率逐年小幅下降:每100元总资产能产生的净利润,从6.97元逐年降至6.47元,三年下降约0.5个百分点。

盈利增长慢于资产扩张速度:结合之前的分析,总资产从34.40亿元增长至52.15亿元(+51.6%),而净利润从2.05亿元增长至3.08亿元(+50.2%)。资产的增速略快于利润的增速,导致每一元资产创造的利润被摊薄。

降幅较为平缓:虽然连续三年下降,但每年的下降幅度在0.3到0.4个百分点之间,未出现大幅下滑。

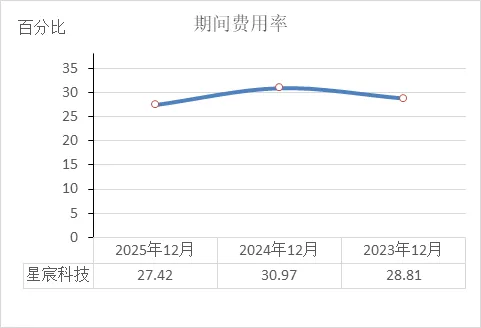

期间费用率

从近三年数据看,期间费用率分别为 28.81%(2023年)、30.97%(2024年)、27.42%(2025年)。

这些数据说明以下情况:

费用占比先升后降:2024年期间费用占收入的比例比2023年高出约2个百分点,但2025年回落至三年来的最低点。

收入增长对费用的摊薄作用显现:2025年营业收入增长26.3%,而期间费用总额增长约11.9%,费用增速慢于收入增速,导致费用率下降。

费用控制保持稳定区间:三年期间费用率在27%至31%之间波动,没有出现持续上升或大幅偏离的情况。

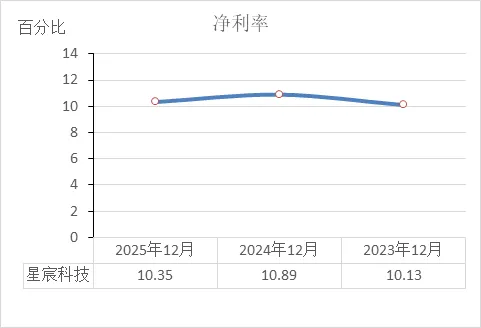

净利率

从近三年数据看,净利率分别为 10.13%(2023年)、10.89%(2024年)、10.35%(2025年)。

这些数据说明以下情况:

最终盈利水平保持稳定:每100元销售收入最终能转化为净利润的金额,连续三年维持在 10元至11元 之间,波动幅度较小。

与毛利率变化趋势不完全同步:之前分析的毛利率(36.46%→34.16%)呈逐年下降趋势,但净利率并未同步持续下降,2024年反而有所提升。说明期间费用或其他收益项目在不同年份对利润的补充作用有差异。

三年均维持在10%以上:净利率连续三年保持在两位数水平。

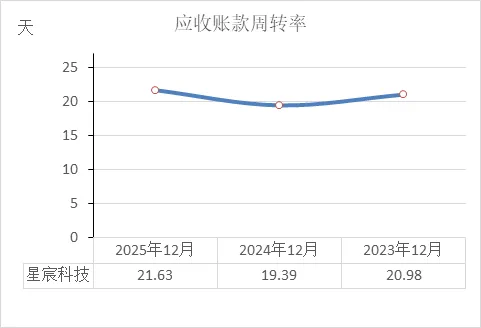

应收账款周转率

从近三年数据看,应收账款周转天数分别为 20.98天(2023年)、19.39天(2024年)、21.63天(2025年)。

这些数据说明以下情况:

货款回收速度稳定:公司从确认收入到收回现金的平均时间,连续三年维持在 19天到22天 之间,波动幅度很小。

回款节奏没有明显变化:2024年回款速度略有加快(天数减少),2025年恢复到接近2023年的水平,但整体变动天数在2天以内。

与收入规模扩张相匹配:结合营业收入从20.2亿增长至29.7亿的数据,回款天数保持稳定,说明销售规模扩大并未导致货款被大量拖欠的情况。

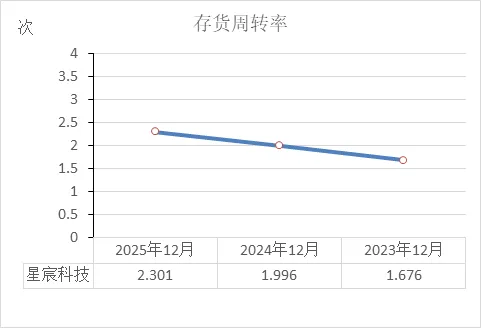

存货周转率

从近三年数据看,存货周转率分别为 1.68次(2023年)、2.00次(2024年)、2.30次(2025年)。

这些数据说明以下情况:

存货流转速度逐年加快:存货从入库到卖出的次数在持续增加。换算成周转天数,2023年约215天卖一次,2025年缩短到约156天卖一次(365天/周转率)。

库存管理效率提升:虽然存货账面金额从7.43亿元增加至9.30亿元,但周转速度更快,说明销售增长的速度超过了存货增加的速度。

货物积压风险相对降低:周转次数增加,意味着货物在仓库停留的时间变短。

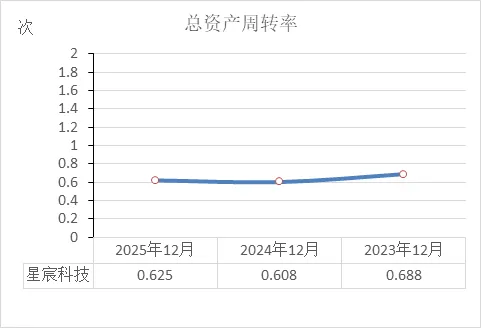

总资产周转率

从近三年数据看,总资产周转率分别为 0.688次(2023年)、0.608次(2024年)、0.625次(2025年)。

这些数据说明以下情况:

资产创收效率先降后升:2024年比2023年有所下降,2025年略有回升。整体从0.688次降至0.625次。

资产扩张速度与收入增速不完全匹配:结合之前分析的资产总额(34.4亿→52.15亿)和营业收入(20.2亿→29.72亿)数据,资产的增长速度(+51.6%)快于收入的增长速度(+47.1%),导致每一元资产创造的收入被摊薄。

效率处于相对稳定区间:虽然2024年出现下滑,但2025年略有恢复,三年波动幅度在0.08次以内。

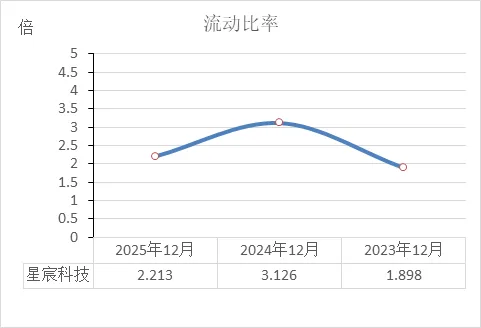

流动比率

从近三年数据看,流动比率分别为 1.898倍(2023年)、3.126倍(2024年)、2.213倍(2025年)。

这些数据说明以下情况:

短期偿债能力先升后降:2024年该比率大幅上升,2025年有所回落,但仍高于2023年的水平。

2024年比率上升与融资相关:2024年流动比率达到3.126倍,结合筹资活动数据(当年吸收投资6.28亿元),当年货币资金和交易性金融资产增加较多,导致流动资产增幅大于流动负债增幅。

2025年比率回落至2倍以上:2025年为2.213倍,仍处于一般认为的合理区间(通常2倍左右)。结合资产负债表数据,流动负债从8.72亿增至14.66亿(+68%),增速快于流动资产(27.25亿→32.43亿,+19%),是比率回落的主要原因。

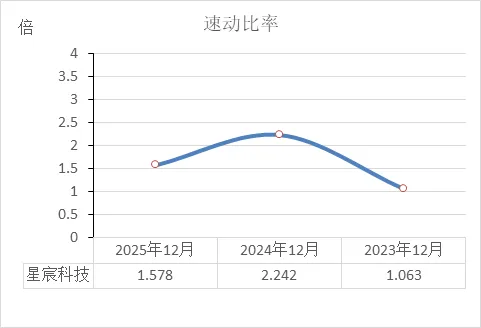

速动比率

从近三年数据看,速动比率分别为 1.063倍(2023年)、2.242倍(2024年)、1.578倍(2025年)。

这些数据说明以下情况:

短期偿债能力先升后降:2024年该比率大幅上升至2倍以上,2025年有所回落,但仍高于2023年的水平。

2024年比率上升与融资相关:2024年速动比率达到2.242倍,结合筹资活动数据(当年吸收投资6.28亿元),当年货币资金和交易性金融资产(均可快速变现)增加较多,导致速动资产增幅大于流动负债增幅。

2025年比率回落但仍高于1倍:2025年为1.578倍,连续三年保持在1倍以上。结合资产负债表数据,2025年流动负债从8.72亿增至14.66亿,增速快于速动资产(剔除存货后的流动资产),是比率回落的主要原因。

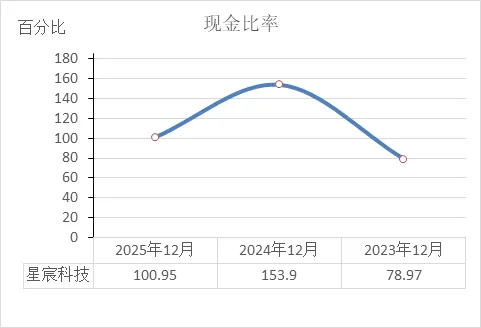

现金比率

从近三年数据看,现金比率分别为 78.97%(2023年)、153.9%(2024年)、100.95%(2025年)。

这些数据说明以下情况:

立即偿债能力先升后降:2024年该比率大幅上升至150%以上,2025年有所回落,但仍高于2023年的水平。

2024年比率上升与融资相关:2024年现金比率达到153.9%,结合筹资活动数据(当年吸收投资6.28亿元),当年货币资金和交易性金融资产(现金等价物)增加较多,导致可立即动用的资金增幅大于流动负债增幅。

2025年比率维持在100%以上:2025年为100.95%,意味着公司拥有的现金及现金等价物可以完全覆盖所有的流动负债。结合资产负债表数据,2025年货币资金加交易性金融资产合计约14.8亿元,流动负债为14.66亿元,两者规模基本相当。

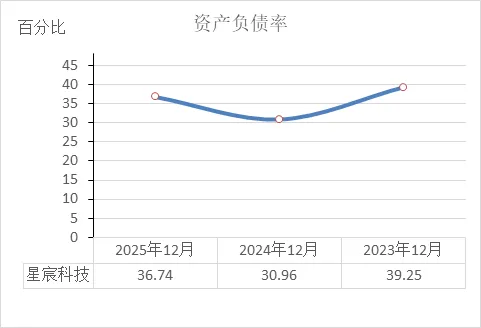

资产负债率

从近三年数据看,资产负债率分别为 39.25%(2023年)、30.96%(2024年)、36.74%(2025年)。

这些数据说明以下情况:

整体负债水平保持在中等偏低区间:三年均在30%至40%之间波动。在资产负债率这个指标上,没有出现持续攀升或超过50%的情况。

2024年负债率下降与融资相关:2024年资产负债率降至三年最低的30.96%,结合筹资活动数据(当年吸收投资6.28亿元),所有者权益增幅较大,导致负债占资产总额的比重下降。

2025年负债率回升与借款增加相关:2025年资产负债率回升至36.74%,结合资产负债表数据(总负债从13.3亿增至19.2亿)和筹资活动数据(取得借款7.8亿),借款增加是负债率回升的主要原因。

与偿债能力指标的对应关系:2025年资产负债率回升的同时,现金比率(100.95%)和流动比率(2.213倍)仍保持在合理水平。

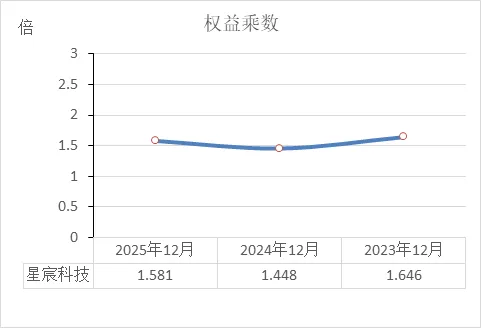

权益乘数

从近三年数据看,权益乘数分别为 1.646倍(2023年)、1.448倍(2024年)、1.581倍(2025年)。

这些数据说明以下情况:

财务杠杆水平先降后升:2024年该指标降至三年最低,2025年有所回升,但仍低于2023年的水平。

2024年杠杆下降与融资相关:2024年权益乘数下降至1.448倍,结合筹资活动数据(当年吸收投资6.28亿元),股东权益增幅较大,导致总资产与股东权益的倍数关系缩小。

2025年杠杆回升与借款增加相关:2025年权益乘数回升至1.581倍,结合资产负债表数据(总负债从13.3亿增至19.2亿)和筹资活动数据(取得借款7.8亿),借款增加导致资产总额增幅大于股东权益增幅。

与资产负债率的对应关系:权益乘数的变动趋势与之前分析的资产负债率(39.25%→30.96%→36.74%)完全一致,两者反映的都是公司使用财务杠杆的程度。

结合之前分析的财务数据,再来看看星宸科技(SZ301536)目前的股票投资相关信息。以下从市场表现、估值、股东状况、公司动态等几个维度进行精简分析。

? 市场表现与估值

股价与成交量:截至2026年3月10日收盘,股价为80.74元。当日成交活跃,成交量20.46万手,成交额15.96亿元,换手率10.93%。盘中股价一度跌超5%后又回升,显示多空博弈激烈。

估值水平:目前动态市盈率(PE)在108-110倍左右,市净率(PB)约10.38-10.52倍。这个估值水平相对较高,反映了市场对公司高成长性的预期。

?? 股东状况与资金流向

股东户数变化:截至2026年2月27日,股东总户数为2.57万户,较2月10日减少4.71%。股东人数减少,通常意味着筹码在趋向集中,可能有大户或机构在收集筹码。

机构股东变动:根据2025年年报,前十大流通股东中,有6位股东进行了减持,包括南山红土基金、深创投等。这属于机构间的调仓行为,值得留意,但需要结合后续报告观察趋势。

北向资金:截至2025年12月31日,北向资金(外资)持股197.77万股,较上季末增加30.43%,说明外资在增持。

融资盘:截至3月9日,融资余额为6.10亿元,环比增加6.04%,连续4日增长,表明杠杆资金近期看好。

主力资金:3月10日当天,主力资金为净流入6479.56万元。

? 近期重要公司新闻

新品发布计划:公司披露2026年计划发布1款车载激光雷达芯片及3款12nm芯片,瞄准中高端市场。这表明公司在拓展新业务增长点。

业务进展:2025年是端边侧AI快速渗透的一年,公司带AI算力的SoC累计出货量已突破5.5亿颗。机器人、车载等新业务在放量。

风险对冲工具:公司拟开展不超过6亿美元的期货及衍生品交易,用于规避原材料价格波动及外汇风险,以稳定经营。

? 综合来看

星宸科技目前处于一个 “高成长预期与高估值并存” 的阶段。好的方面是,公司AI芯片出货量大,新业务(车载、机器人)进展快,近期有新产品发布计划,且资金面上有外资和融资盘关注。需要留意的是,市盈率已处于高位,部分早期创投股东有减持行为,股价短期波动较大。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!