新能源赛道

融资租赁行业分析

➡ 行业观察

当前新能源融资租赁告别单一政策红利,进入市场化精细化、结构性分化新阶段。依托“双碳”与设备更新政策,新能源资产价值持续提升。本文聚焦工商业储能、分布式光伏、换电站三大核心赛道,结合电网并网新规,光储充一体化综合能源站综合优势最强,是当前最优布局方向。结合广州黄埔、南沙两地产业链特色,建议依托本土优势,联动头部企业,运用多元租赁工具抢抓大湾区新能源金融机遇。

01

背景与市场驱动力

1.1 核心驱动

国内新能源投融资已由过去财政补贴驱动转为市场化收益主导,融资租赁需求集中释放,核心驱动力如下:

(1) 工商业电价市场化落地:工商业储能电站的投资收益率(IRR)核心取决于峰谷价差、政策补贴、系统成本、运营效率四大核心因素,其中峰谷价差是决定收益的基础,政策补贴与系统成本波动直接影响IRR高低。随着磷酸铁锂储能系统成本大幅下降(工商业集成系统当前成本0.8-0.9元/Wh,大型电网侧集中集采项目成本已下探至0.5元/Wh左右),全国工商业用电峰谷价差逐年抬升,广东、浙江、江苏等制造业大省尖峰电价突破1.0元/kWh,依托峰谷套利的工商业储能项目无需财政补贴即可实现正向收益,优质区域项目IRR维持在8%—18%区间。

(2) 设备更新配套政策加持:2024年国务院出台设备更新专项方案,将新能源光伏、储能、电动重卡划定为重点更新品类,项目综合融资成本下降1—2个百分点,催生设备置换刚性需求。

(3) 行业投融资结构性错配:新能源项目前期投入高、回收期长(5—8年),银行信贷门槛高、周期长,融资租赁凭借物权风控和长周期匹配现金流的特点,精准填补市场空白。

1.2 市场空间及渗透率

数据来源:国家能源局、中国汽车工业协会、GGII

02

盈利模式、风控与典型案例

2.1 工商业储能

盈利结构:核心收益为峰谷电价差异(两充两放运营模式),增量收益包含需量电费管理、电网需求响应、绿证交易、虚拟电厂辅助服务。

收益水平:浙江、江苏、广东等峰谷价差超0.7元/kWh地区,峰谷电价差异显著,IRR普遍可达15%以上;内蒙古等有容量补偿省份,IRR在8%—12%之间。

客户类型:优先选择年电费超100万以上的生产制造企业、专业智能管理系统(EMS)。

准入风控:2026年起,消防验收及安全运行标准(如电站级消防、BMS系统)成为融资租赁投放的前置条件,同步核验企业近12个月电费凭证、变压器额定容量、核定合理储能装机规模。

2.2 分布式光伏

盈利结构:以自发自用、峰谷电价差异为主。中长期叠加绿电、绿证市场,碳减排及电力辅助市场,合理评估其碳减排价值。

资产特征:光伏组件标准化程度高,市场流通性强;但优质工业屋顶资源逐步稀缺,零散屋顶项目开发经济性走低。

客户类型:屋顶面积大、用电稳定的企业(汽车零部件、电子、食品加工等)。

准入风控:核验屋顶产权或有效期大于电站生命周期的长期租赁协议,核查建筑结构安全。提高增量业务准入门槛,缩短租期并强化担保措施。

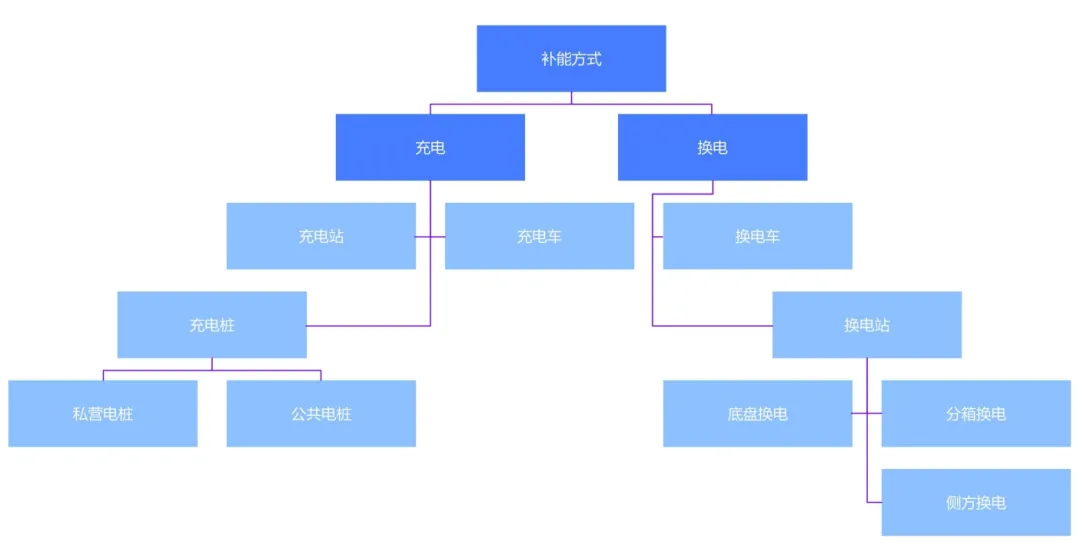

2.3 换电站

总体规模:截至2026年5月,全国换电站总量已达1.8万座,同比增长120%。广东、浙江、江苏合计占比最高,其中广东省居全国首位。

截至2025年底,全国新能源汽车保有量达4397万辆,占汽车总量12.01%。2026年5月中国新能源汽车销量已突破149.6万辆,预计年底汽车保有量中新能源车占比将达15%左右。随着保有量和渗透率的双升,换电已成为支撑新能源汽车产业发展的关键环节,行业需求不断扩容。

竞争情况:国内换电站市场格局高度集中,行业壁垒和规模效应显著。其中,截至2026年5月31日,蔚来已在全国布局3886座换电站(含高速换电站1037座),连通全国超550城;易易互联等企业则立足自身优势深耕细分领域,截至2025年6月,已建换电站436座,覆盖约40个城市;宁德时代展现出惊人扩展速度,截至2026年5月底,巧克力换电站已在全国范围内落地1650座,覆盖127座城市,近半年平均每月连续新增落站超过200座。

盈利模式:换电站收入分为套餐收入和使用收入。单站日均换电80-100台次具备强经济性,当前多数中小站点未达标。B端车电分离是适配融资租赁的最优商业模式(融资租赁公司持有电池/换电站固定资产,运营商负责场站运营与车辆)。

行业趋势:2026年换电车型国标落地、头部电池企业(宁德时代等)标准化换电块落地,单站建设成本减少约30%,且随着换电技术的持续发展,新一代换电站集成了自动机械臂、视觉识别和智能管理系统,大幅提升运行效率、设备稳定性与用户体验,为更广泛的应用奠定了基础。

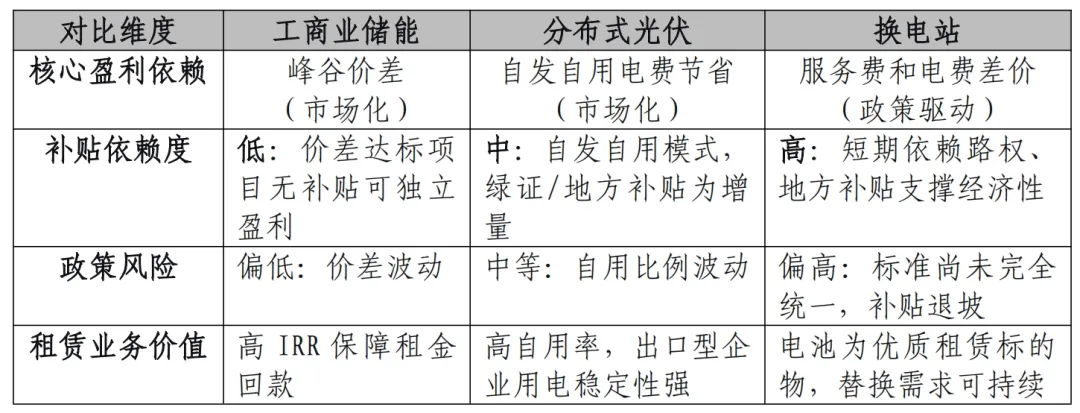

2.4 政策对比表

2.5 光储充一体化(综合能源站)

2026年6月18日正式实施《分布式电源接入电力系统承载力评估导则(DL/T2041-2025)》,废除沿用多年的变压器80%反向负载硬性红线,实行绿/黄/红三区差异化并网管理,倒逼存量光伏配套储能改造:

Ø 绿区(台区负载<60%):光伏直接并网,储能自愿选配;

Ø 黄区(60%≤负载<85%):加装储能方可将光伏并网上限放宽至 85%—90%,不配储严格受限;

Ø 红区(负载≥85%):必须配套大容量储能才可获批并网。

市场空间:据 CNESA 统计,全国积压待落地光伏规模达52.7GW,其中,江苏12.3GW、浙江10.8GW、广东9.7GW、山东 8.5GW 位列前四,按行业 17.5% 平均配储比例测算,存量释放可催生 6.1GWh 工商业储能新增刚需。粤苏浙要求2026年9月底前完成存量分布式加装储能改造,广东成为全国光储改造落地第一梯队。

该业态集合光伏、储能、充电桩三类标的,全天候现金流、抗风险能力强,是融资租赁黄金赛道:

第一梯队(IRR>18%):广东、江苏、浙江,项目回收期 4.8–5.3 年,优先布局;

第二梯队(IRR 12%–18%):山东、福建、四川,审慎介入;

第三梯队(IRR<12%):北方内陆省份。

03

广州产业布局与资产标的

广州依托粤港澳大湾区的制造业优势,已形成黄埔储能集成、南沙锂电制造、全域分布式光伏及南沙重卡换电的完整差异化产业链。

南沙区:依托南沙港的物流优势,聚集储能电池(融捷、巨湾)的制造基地,是新能源设备出海的前哨站,可探索储能、换电设备跨境融资租赁模式,面向东南亚、中东市场。

黄埔区:聚焦储能集成、氢电耦合技术,氢能装备租赁或将成为未来新兴赛道。

04

主流融资租赁公司产业布局梳理

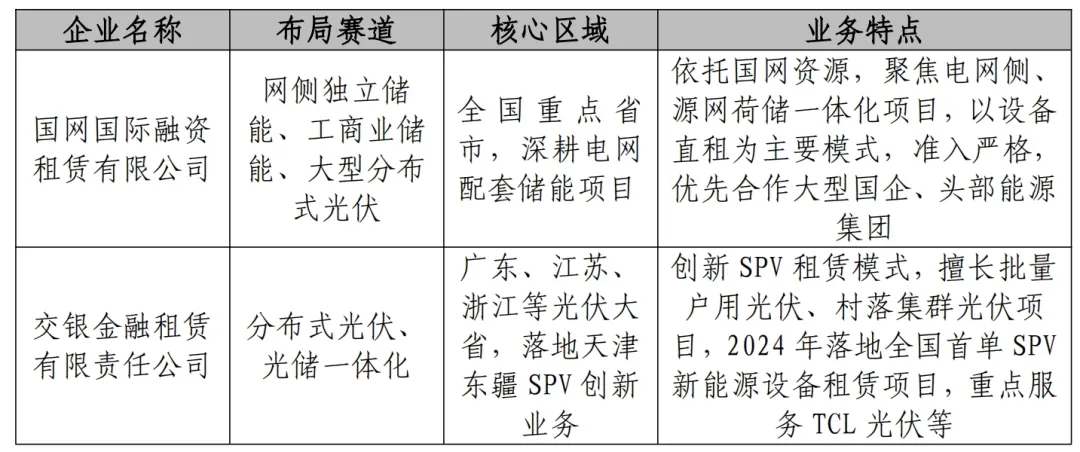

结合市场格局,按照银行系金租、厂商系租赁、广州及大湾区地方国企租赁、第三方民营租赁等四大类别,梳理目前深度布局工商业储能、分布式光伏、换电站、光储充一体化的主流租赁公司,同步标注核心布局区域、主打产品与赛道侧重。

4.1 银行系金融租赁公司

银行系金租企业资金成本低,主攻大型集中式储能、地面光伏、区域综合能源站等大体量项目,偏好大体量国企项目。

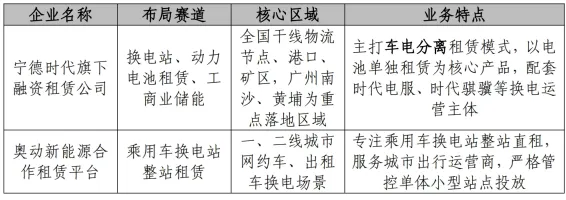

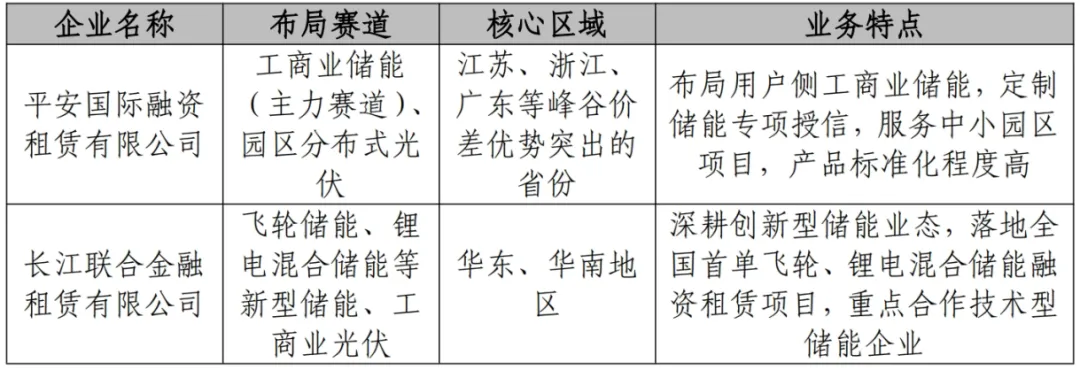

4.2 厂商系融资租赁公司

厂商系融租企业背靠新能源设备龙头,业务绑定自有品牌设备及上下游运营商,租赁利率偏低,车电分离模式成熟。

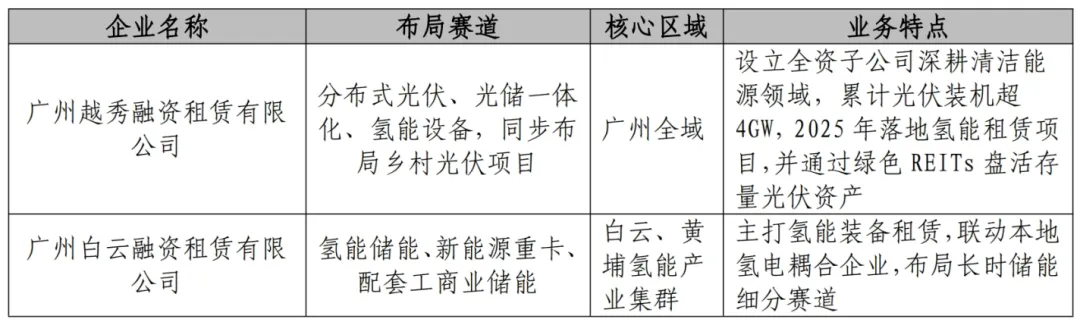

4.3 广州区域融资租赁公司

广州本地融租企业深耕粤港澳大湾区,依托黄埔、南沙本地产业链优势,聚焦区域内工商业储能、分布式光伏、换电站、氢能项目。

4.4 国企及民营融资租赁企业

民营融租企业灵活度高、方案定制能力强,聚焦中小工商业储能、零散光伏、物流换电等增量市场。

05

未来趋势与展望

5.1 整体趋势

2026年新能源行业成本持续下降、市场化改革加速,工商业分布式光伏7月1日起全面进入电力市场,户用光伏2027年逐步退补;储能成为行业增长核心引擎,预计2026–2030年复合增速超40%。

5.2 总体判断

新能源融资租赁由政策红利期转入市场化精细化运营阶段,分三阶段落地布局:

(1) 短期(1年内),工商业储能和分布式光伏的项目确定性较高,现金流逻辑清晰,适合作为融资租赁的主要切入方向;换电站建议优先跟进头部运营商的标准化项目试点。

(2) 中期(2~3年),随着换电标准的全面统一和保有量规模提升,换电站的资产质量和经济性有望显著改善,届时可加大布局。

(3)长期(3~5年),新能源资产在融资租赁行业资产组合中的占比将持续提升,具备新能源行业研判、数据分析、政策跟踪等综合能力的租赁公司,形成差异化竞争优势,新能源将成为融资租赁的常规业务板块。

参考文献:

(1) 《国家能源局年度并网报告》;

(2) 《中汽协重卡行业白皮书》;

(3) 《GGII储能/换电产业年报》;

(4) CNESA《2025 储能白皮书》;

(5) DL/T2041-2025《分布式电源接入电力系统承载力评估导则》;

(6) 广东省电力现货细则、行业研报:https://mp.weixin.qq.com/s/99UExLcPUjfOd4erhA0G7A;

(7) 2025年中国换电行业产业链图谱及投资布局分析https://mp.weixin.qq.com/s/ovFIUSlO2eYOK6NXtzH90w;

(8) 2025年中国换电行业市场现状及趋势分析:政策加持,市场需求快速增长https://mp.weixin.qq.com/s/qGyt9g05QeksFeGGbLzo8A。

科学城(广州)融资租赁有限公司是科学城(广州)投资集团有限公司旗下全资的专业化国有融资租赁公司,注册资本 18 亿元,主体信用评级为“ AA+ ”。

来源:战略投资与数字化发展部

编辑:综合管理办公室