锋行链盟推荐阅读

来源:普华永道

以下是内容详情

报告清晰地描绘了2025年中国并购市场在经历调整后强势回暖的图景,并从市场全景、参与者行为、跨境动态及未来展望等多个维度进行了剖析。以下是我的深度解读与分析:

一、 市场全貌:强势反弹与结构分化

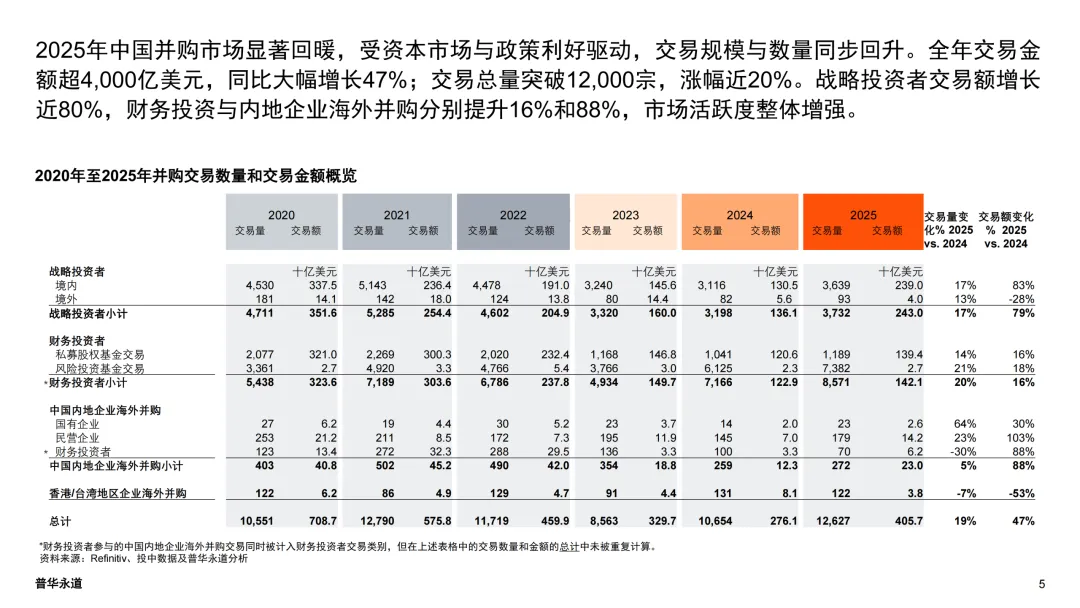

2025年中国并购市场最核心的特征是 “全面回暖,但内部分化”。

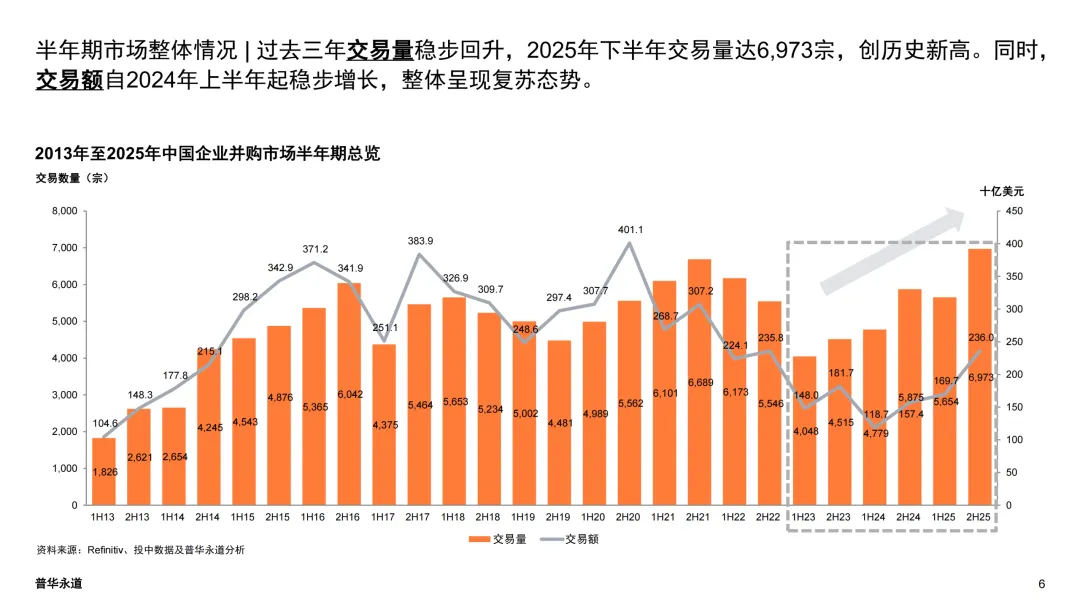

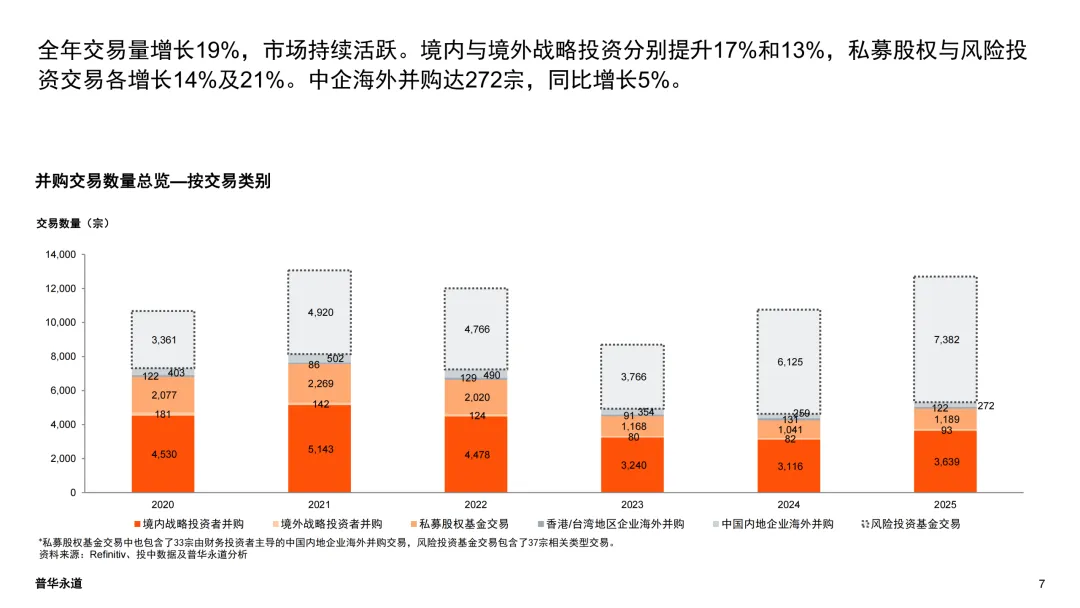

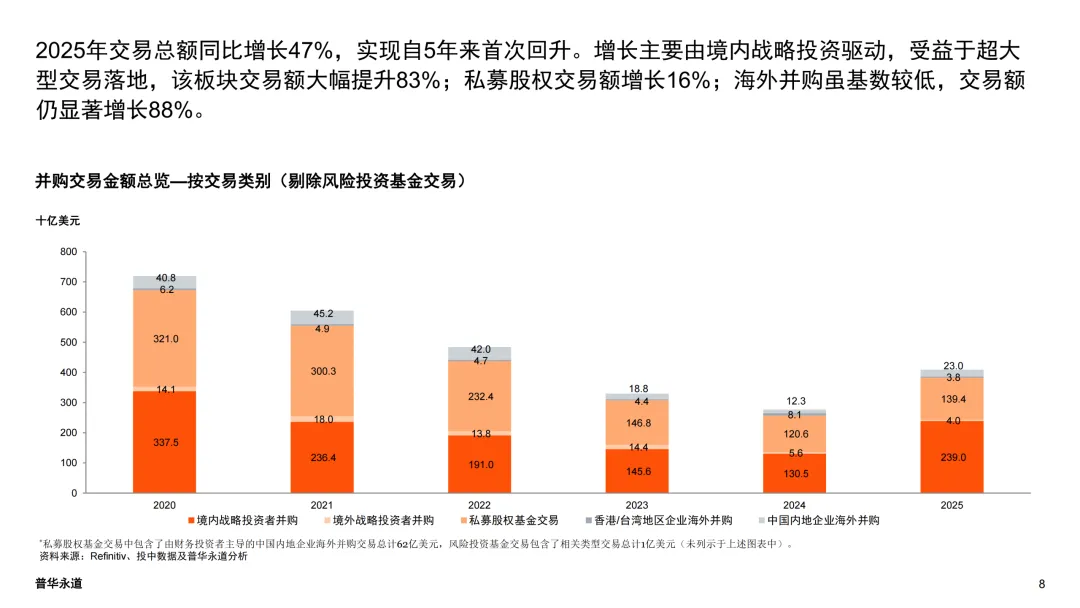

量价齐升,结束颓势:全年交易金额超4000亿美元,同比增长47%;交易总量突破12,000宗,增长19%。这两项关键指标在经历数年下滑后首次同步显著回升,标志着市场信心的恢复和活跃度的实质性提升。

驱动引擎:境内战略投资:市场的复苏并非雨露均沾。境内战略投资是绝对的“主引擎”,其交易额同比激增83%,贡献了最主要的增长动能。这背后是超大型交易(单宗>10亿美元)的强势反弹(全年55宗,2024年仅39宗)和政策驱动下的行业整合(如金融业合并、高科技与能源电力产业链整合)。

结构分化明显:

境内 vs. 入境:境内并购(含战略与财务投资)如火如荼,而入境战略并购(境外企业收购国内企业)依然低迷(交易额甚至下降28%),反映出外资对中国资产仍持谨慎态度或在战略调整期。

财务投资者:私募股权(PE)和风险投资(VC)交易量稳步增长(分别+14%、+21%),但交易额增幅(PE+16%, VC+18%)远低于战略投资者,显示其交易规模趋于中型化,更聚焦成长期和早期企业。

海外并购:呈现“低基数下的高增长”特点。交易额飙升88%,但绝对规模(230亿美元)仍远低于历史高位。民营企业成为出海主力,且偏好地缘政治敏感度较低的欧洲消费品行业。

二、 核心驱动因素分析

本轮市场回暖是资本市场、产业政策、资金供给和退出渠道等多重因素共振的结果。

政策与产业周期驱动:国家对于半导体、人工智能、新能源、新质生产力等战略产业的支持政策,直接推动了高科技、工业品、能源电力等领域的横向整合与纵向产业链并购。金融行业的整合也是政策引导下的典型案例。

资本市场估值修复与退出渠道改善:A股市场回暖与港股(尤其是2025年IPO退出创纪录)的强劲表现,为并购交易提供了更合理的估值基准和更畅通的退出路径,极大地激励了战略投资者(特别是上市公司)和财务投资者的交易意愿。

国有资本(国资)的引领作用:报告多次提及国资的关键角色。在超大型交易中,超半数由国资牵头;在私募股权超大型交易中,国资背景基金主导了过半项目。国资在推动大规模产业整合、稳定市场、引领投资方向上的作用日益凸显。

人民币基金成为主导力量:募资市场显示,人民币基金的主导地位持续增强。这意味着境内资本供给充裕,且投资决策更贴近国内产业政策和市场周期,支撑了以境内并购为主的市场结构。

三、 各参与者行为画像

战略投资者(产业资本):从“观望”转向“进取”。利用估值窗口和行业整合机遇,积极进行横向并购以扩大规模、提升市场份额,或进行纵向并购以掌控供应链。其交易呈现出金额大、与主业协同性强的特点。

财务投资者(私募股权/风险投资):行为呈现“投早、投小、投科技”与“积极寻求退出”并存的特点。

投资端:VC交易量创历史新高,重点押注人工智能、机器人等前沿应用;PE则聚焦于高科技、工业品、医疗健康等成长期项目,与国家产业导向高度契合。

退出端:退出活动异常活跃。除了传统的并购退出,香港股市成为替代IPO退出的“明星市场”,特别是对生物医药等科技企业吸引力巨大。大量项目积压也预示着未来退出交易将持续活跃。

出海企业(尤其是民营企业):策略更趋务实与避险。偏好监管环境相对宽松、与国内消费升级需求结合紧密的欧洲消费品行业。投资逻辑从过去的获取技术、品牌,更多转向开拓市场、优化供应链。

四、 行业热点与资本流向

资本高度集中在代表经济转型和科技进步的赛道:

高科技:贯穿所有交易类型(战略、PE、VC、海外)的最热领域,涵盖了半导体、AI、算力等。

工业品:与“产业智能化升级”、“新质生产力”紧密相连,是战略投资和财务投资共同关注的第二大赛道。

能源电力与新能源:在“双碳”目标和能源安全战略下,持续产生超大型交易。

消费品:境内以整合升级为主,出海则以并购海外优质品牌满足国内需求为主要逻辑。

医疗健康/生物医药:是财务投资者,尤其是VC和寻求港股IPO退出的PE重点布局的领域。

五、 展望2026:在不确定性中寻找确定性

报告对2026年的展望审慎乐观,指出增长动力与挑战并存。

积极因素(增长动力):

资本端:人民币基金、产业资本、保险资金构成充裕的“弹药”。

产业端:国内产业升级与竞争加剧,将持续催生行业整合需求。

政策端:A股龙头再融资环境有望放宽,激发其并购动力。

退出端:私募股权大量已投项目亟待退出,将倒逼交易发生。

机会端:跨国公司调整在华战略,可能带来新的并购机会。

主要挑战:

外部环境:全球地缘政治与贸易不确定性仍是最大外生变量。

资产端:市场优质标的稀缺,可能导致估值高企,考验买方的定价与整合能力。

预期增长领域:报告明确指向国企改革与整合、私募股权退出、中企出海(东南亚、欧洲)、以及高科技、工业品、新能源、生物医药、消费品等重点行业。

综合结论:

2025年的中国并购市场是一个拐点之年。市场复苏并非简单的周期性反弹,而是伴随着深刻的结构性变化:国资引领、产业导向、人民币资本主导、港股退出崛起、以及出海更趋理性。展望2026年,市场预计将在上述结构性趋势的推动下继续增长,但交易将更加聚焦于产业逻辑、技术升级和供应链安全等核心主题,交易各方也需要在全球不确定性中提升风险管理和价值创造能力。

【锋行链盟】

锋行链盟一站式企业全周期赋能平台

已累计服务付费会员超 5000+,构建起高粘性、高价值的企业服务生态。依托由研究院、上市公司高管、创始人、投资人、券商投行、高校及政府机构组成的高端会员生态,为企业提供资源共享、专业人才对接、项目合作及港股 / 纳斯达克上市等全链条服务。

资源共享

汇聚企业、投资机构、政府部门、科研院所等核心资源,实现信息、渠道与机会互通。

项目合作与产业协同

提供产业链上下游匹配、技术合作、政企合作、园区落地、项目路演等合作机会。

专业化上市服务

由资深投行背景团队提供全流程上市辅导,助力企业登陆资本市场:

上市前期筹备

企业上市资质诊断、合规性梳理、财务规范指导、股权架构设计;

上市路径规划

结合企业实际情况,纳斯达克、香港联交所等多板块上市路径分析与选择建议;

中介机构对接

精准对接头部券商、知名律所、会计师事务所、保荐机构,降低沟通成本;

资本运作支持

涵盖上市融资、并购重组、再融资等全流程财务顾问服务,保障上市进程顺畅。