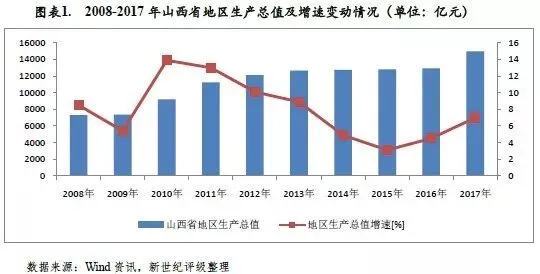

经济实力:山西省依托丰富的煤炭及其他矿产资源优势和地处中部的地理位置,形成了煤炭工业的比较经济优势和能源工业基础,构建起以煤炭及相关产业为主,冶金、装备制造、电力、化工等为辅的工业体系;但工业增长主要依赖于矿产资源和环境资源消耗,经济效益不高,在经历了煤炭“黄金十年”的上涨之后,工业增加值增速在2014-2016年间大幅下滑且一直低速波动,各项支柱产业结构性供需矛盾突出。2017年以来山西省积极优化升级以煤炭、焦炭等为代表的传统支柱产业,大力发展装备制造、文化旅游等非煤产业,工业经济运行趋于改善。能源基地建设和以煤炭为主体的能源、原材料大量输出,推动了山西省建筑业和交通运输业的发展;同时省内旅游资源较为丰富,第三产业对地区经济形成较大贡献。2017年山西省实现地区生产总值1.50万亿元,排名全国第24位;按可比价格计算,比上年增长7.0%,增速较上年上升2.5个百分点,经济增速略超全国GDP平均增速0.1个百分点,排名上升9位,但增速在全国仍处于中等偏后,为21位。当年,全省第一产业增加值777.9亿元,增长3.0%;第二产业增加值6181.8亿元,增长6.5%;第三产业增加值8013.9亿元,增长7.8%。三次产业结构比重由上年的6.1:38.1:55.8调整为5.2:41.3:53.5。2018年前三季度,山西省实现地区生产总值1.16万亿元,按可比价格计算,比上年同期增长6.1%,经济发展相对平稳。

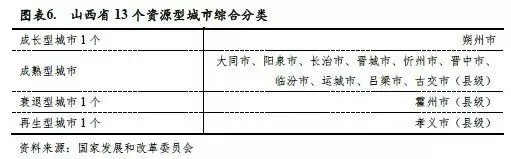

由于煤炭资源禀赋的因素,山西省资源型城市数量多、分布广,全省共有13个地区被国家发改委列为资源型城市,包括除太原市外的其余10个地级市以及太原市代管的古交市、以及临汾下辖的霍州市和孝义市,该些地区对煤炭相关工业依赖度较高。2017年,受益于化解过剩产能、煤炭价格回升以及产业转型升级推进,山西省大部分地区经济提速发展,尤其是吕梁市增速明显加快。太原市为山西省省会城市,经济实力在省内一直处于显著领先地位,2017年实现地区生产总值3382.18亿元,比上年增长7.5%,国民经济总量占全省的20%。2018年前三季度,山西省各地市经济总体仍呈平稳向好发展。

财政实力:2017年,随着地区经济由“疲”转“兴”,山西省一般公共预算收入和政府性基金收入均出现同比较快增长,尤其是一般公共预算收入增速由负转正。2017年全省一般公共预算收入完成1867.00亿元,同比增长19.9%。但山西省税收收入占一般公共预算收入比重仍不高,收入结构稳定性一般,且一般公共预算收入自给率偏低,2017年为49.69%,主要依赖上级补助收入维持收支平衡。2017年政府性基金收入较上年大幅增长42.1%至760.11亿元,但对于整体财力的补充程度依然有限。2018年前三季度,山西省一般公共预算收入增速高于同期支出增速,财政压力有所缓解;另外由于作为政府性基金收入重要构成部分的高速公路车辆通行费2018年不再由省政府收取,预计政府性基金收入或出现下滑。

从下辖各地级市情况看,2017年区域经济运行改善,企业经营效益提升,使得山西省各地市一般公共预算收入大幅增加,增速相较于2016年大幅提高,6个地区增速由负增长转为正增长,且除忻州市外,各地区增速均超过全国一般公共预算收入增速。山西省各地市政府性基金预算收入以土地出让收入为主,稳定性偏弱。在城中村改造力度加大及土地市场回暖背景下,下辖大部分地区基金收入在2017年大幅增长。2017年太原市一般公共预算收入和政府性基金收入依然居首,分别为311.85亿元和295.04亿元。2018年以来,各地市一般公共预算收入增速持续加快,但区域经济转型过程漫长,加之煤炭及制造业易受宏观经济波动影响,可能影响区域财政实力。

债务状况:截至2017年末,山西省地方政府债务限额2727.8亿元,地方政府债务余额2578.56亿元,较上年末增长12.56%,其中省本级债务余额468.44亿元,各市债务余额2110.12亿元(市级、县级分别为1262.99亿元和847.13亿元)。截至2017年末,全省政府债务率56.2%,比全国地方政府平均债务率76.5%低20.3个百分点,其中省本级政府债务率51.9%,债务风险总体可控。2015年以来,山西省自发自还的政府债券对优化政府债务结构、缓解债务本息偿付压力起到积极作用。

山西省下辖地级市政府债务管理严格遵循限额原则,2017年末大部分债务限额已使用。年末各地市中,太原、大同、晋中、临汾、吕梁政府债务规模较大,尤其是后四者因自身财力有限而债务负担相对偏重,此外阳泉市政府债务率高。山西省已发行一定规模的城投债,截至2018年9月末山西省城投债存续数量82支,存续余额934.99亿元、位列全国各省市第22位。与一般公共预算收入规模相比,山西省各地级市财力对存续期内城投债的覆盖程度较强,省本级、太原市、临汾市和晋城市等下属城投企业带息债务规模相对偏高。

(一)山西省经济实力分析

山西省位于中部地区的黄土高原,矿产资源和旅游资源丰富,形成了以煤炭及相关产业为主,冶金、装备制造、电力、化工等产业为辅的产业格局。作为典型的资源型经济地区、中部欠发达省份,2017年以来山西省以煤炭、焦炭等为代表的传统支柱产业不断优化升级,装备制造、文化旅游等非煤产业快速发展,经济发展由“疲”转“兴”,经济增速步入合理区间。投资是山西省拉动经济增长的主要动力,消费和进出口对经济拉动作用逐步增强。

山西省是内陆省份,位于黄河中游东岸,华北平原西面的黄土高原,东以太行山为界,与河北为邻;西、南隔黄河与陕西、河南相望;北以外长城为界与内蒙古毗连。至2017年末,山西省下辖11个地级市、23个市辖区、95个县(市),总面积15.67万平方公里,全省常住人口3702.35万人(含城镇人口2113万人)。山西省经济对煤炭相关产业依赖度高,2017年以来煤炭价格上升,加之工业经济景气度阶段性回暖,经济运行整体好转。当年全省实现地区生产总值1.50万亿元,排名全国第24位[1];按可比价格计算,比上年增长7.0%,增速较上年上升2.5个百分点,经济增速略超全国GDP平均增速0.1个百分点,排名上升9位,但增速在全国仍处于中等偏后,为21位[2]。全省人均地区生产总值4.06万元,较上年增加5358元,但总量仅为全国水平的67.98%,位居全国26位;居民人均可支配收入2.06万元,比上年增长7.2%(扣除价格因素实际增长6.0%),总量为全国水平的78.62%,排名全国第23位。2018年前三季度,山西省实现地区生产总值1.16万亿元,按可比价格计算,比上年同期增长6.1%,经济发展相对平稳。

山西省矿产资源丰富,已发现的矿种达120种,其中70种已查明资源储量,36种矿产资源保有储量居全国前十位。全省煤炭保有资源储量达2767.85亿吨,占全国煤炭保有资源储量的20.1%;煤层气保有资源储量1825.16亿立方米,占全国保有资源储量的88.2%;铝土矿保有资源储量14.16亿吨,占全国保有资源储量的36.5%。山西省丰富的煤炭及其他矿产资源优势和地处中部的地理位置,形成了煤炭工业的比较经济优势和能源工业基础,历年的重点建设促使原材料和重型制造工业得到较快发展,构建起以煤炭及相关产业为主,冶金、装备制造、电力、化工等为辅的工业体系,为经济发展提供了重要支撑。但工业增长主要依赖于矿产资源和环境资源消耗,经济效益不高,在经历了煤炭“黄金十年”的上涨之后,工业增加值增速在2014-2016年间大幅下滑且一直低速波动,各项支柱产业结构性供需矛盾突出。随着去产能、优化产业结构的推进,2017年工业经济运行趋于改善。此外,山西省能源基地建设和以煤炭为主体的能源、原材料大量输出,推动了建筑业和交通运输业的发展;尤其是2017年煤炭相关行业回暖带动货物运输量增大加之消费品市场规模扩张、旅游消费持续活跃,共同推进服务业增长,第三产业继续保持经济发展的主动力作用。2017年,山西省第一产业增加值777.9亿元,增长3.0%;第二产业增加值6181.8亿元,增长6.5%;第三产业增加值8013.9亿元,增长7.8%。三次产业结构比重由上年的6.1:38.1:55.8调整为5.2:41.3:53.5。2018年前三季度,山西省第一产业增加值470.78亿元,增长3.0%;第二产业增加值4988.59亿元,增长4.3%;第三产业增加值6180.96亿元,增长7.7%,服务业增加值增速仍快于第二产业。

具体来看,在第二产业方面,2017年山西省以“减量重组”为基本原则,完成既定任务关闭18座煤矿、退出产能1740万吨后,再次“加码”,关闭煤矿9座,退出产能525万吨;不断提高煤炭资源综合利用率,推进煤炭企业兼并重组,打造晋北、晋中、晋东三大煤炭基地。同时着力推进发展非煤产业,重点发展大数据、高端装备制造、新材料、新能源汽车、节能环保等产业,并初见成效。2017年山西省规模以上工业增加值增长7.0%,其中,煤炭工业增加值增长3.6%,非煤工业增加值增长9.7%。工业效益指标保持较快增长,全省规模以上工业企业实现主营业务收入17725.3亿元,增长25.7%;规模以上工业实现利税2175.8亿元,增长1.3倍;实现利润1024.5亿元,增长3.5倍。2018年前三季度,山西省规模以上工业增加值同比增长3.9%。从煤与非煤看,煤炭工业增加值下降0.6%;非煤工业增加值增长8.9%。从三大门类看,采矿业增加值下降1.2%,制造业增长9.6%,电力热力燃气及水生产和供应业增长11.6%;其中,制造业对全省工业增长的贡献率为83%。由于能源经济和制造业周期性波动特征,需持续关注相关行业景气度变化对山西省第二产业的影响。

第三产业方面,山西省交通运输、邮电、批发零售、旅游等产业发展较快,对地区经济贡献率偏高。煤炭资源的大规模对外运输带动了交通运输业的快速发展,2017年全省完成邮电业务总量655.4亿元,增长69.5%(邮政行业业务总量72.4亿元,增长27.3%;电信业务总量583.0亿元,增长78.0%);货物运输量为18.95亿吨,增长13.4%(从运输方式看,铁路货物运量7.46万吨,增长15.0%,公路货物运量11.49万吨,增长12.4%,民航货物运量5.5万吨,与上年持平;从货运品种看,煤运量增长17.3%;其它物资运量增长3.6 %)。此外,山西省旅游资源较为丰富,省内现存有国家级重点文物保护单位452处,占全国的23.3%,位居第一。其中,大同云冈石窟、平遥古城、五台山为世界文化遗产,全国保存完好的宋、金以前的地面古建筑物70%以上在山西境内。作为山西转型的战略性产业,旅游业也保持快速发展。2017年全省商业住宿设施接待入境过夜游客67.0万人次,接待国内旅游者5.6亿人次,分别增长6.4%和26.5%;旅游外汇收入3.5亿美元,增长10.3%;国内旅游收入5338.6亿元,增长26.3%;旅游总收入5360.2亿元,增长26.2%。自2016年山西省政府出台多项楼市去库存政策后,2017年山西省内房地产企业普遍放缓施工进度并加快销售、尽快回笼资金。全省商品销售面积和销售额同比增速分别为17.2%和32.2%;至2017年末,商品房待售面积1225.7万平方米,比2016年末减少535.3万平方米。2018年前三季度,山西省货物运输量为13.93亿吨,同比增长9.27%;旅游总收入5135.1亿元,同比增长25.7%。未来,山西省政府将持续大力推动第三产业发展,以文化旅游和现代物流两个“主引擎”进一步推进产业结构转型升级。

从三大需求看,投资是拉动山西经济增长的主要动力,近年来全社会固定资产投资持续增长。2017年,山西省全社会固定资产投资(新口径[3],下同)6140.9亿元,增长6.3%。分产业看,第一产业投资509.1亿元,增长0.8%;第二产业投资2104.6亿元,增长3.3%;第三产业投资3108.5亿元,增长9.9%。从投资领域看,基础设施建设投资完成1095.2亿元,增长7.2%。房地产投资额1166.3亿元,下降27.0%,其中住宅投资846.4亿元,下降25.8%;商业营业用房投资147.8亿元,下降32.0%。为配合产业结构调整和升级,当年工业投资减弱且侧重非煤产业,全省工业投资2112.2亿元(含第三产业中开采辅助活动和金属制品、机械和设备修理业)中,煤炭工业投资374.9亿元,下降8.6%,非煤产业投资1737.3亿元,增长6.0%;传统产业(煤炭、焦炭、冶金、电力)投资合计1120.1亿元,下降9.8%,非传统产业投资合计992.1亿元,增长22.9%。2018年前三季度,山西省固定资产投资同比下降1.6%。分产业看,第一产业投资下降55.7%;第二产业投资增长1.4%,其中,工业投资增长1.0%;第三产业投资增长6.2%,其中,基础设施投资(不含电力)增长3.7%,房地产开发投资增长14.9%、占全省固定资产投资比重23%。山西省消费对经济的拉动作用次于固定资产投资,2017年和2018年前三季度社会消费品零售总额分别为6918.1亿元和5320.7亿元,分别增长6.8%和9.0%。山西省地处内陆,经济外向度偏低,近年来实施“东融南承西联北拓”战略,承接加工贸易产业转移,经济开放水平较快速提升。2017年全省海关进出口总额1161.9亿元(进出口总值居全国第24位),增长5.6%。其中,进口额471.5亿元,增长6.0%;出口额690.3亿元,增长5.3%;贸易顺差218.7亿元,增长4.1%。2018年前三季度,山西省进出口总额1034.9亿元,增长23.3%。其中,进口额596.0亿元,增长17.4%;出口额438.9亿元,增长32.3%。

山西省作为典型的资源型经济地区、中部欠发达省份,资源型产业产能过剩问题仍较为突出。根据《2018年山西省政府工作报告》,山西省将持续改善经济发展质量效益,促进产业调整升级,创新驱动发展,构建新兴产业快速成长、装备制造业强力支撑、文化旅游业成为支柱、建筑业规模扩大、现代服务业成为重要增长极、新产品新业态新模式加速涌现、传统产业更具竞争力的现代产业格局。到2022年,制造业增加值占GDP比重由12%提高到15%,煤炭产业增加值占GDP比重由15%下降到11%,文化旅游产业增加值占GDP比重由8%提高到11%。

(二)山西省财政实力分析

受益于化解过剩产能、煤炭价格回升以及产业转型升级推进,2017年山西省税收收入增加推动一般公共预算收入规模大幅提升,同比增速由负转正,但一般公共预算收入结构稳定性仍一般,公共财政自给率偏低,主要依赖上级补助收入维持收支平衡。2017年政府性基金收入较上年明显增长,但对于整体财力的补充程度有限。2018年前三季度,山西省一般公共预算收入增速高于同期支出增速,财政压力有所缓解;另外由于作为政府性基金收入重要构成部分的高速公路车辆通行费2018年不再由省政府收取,预计政府性基金收入或出现下滑。

2017年以来,随着地区经济由“疲”转“兴”,山西省一般公共预算收入和政府性基金收入均出现同比较快增长,尤其是经济发展质量和效益提高、煤炭价格上涨等因素推动税收收入大幅度增加,促使一般公共预算收入增速由负转正。

2017年山西省一般公共预算收入完成1867.00亿元[5],为预算的119%,同比增长19.9%(如果剔除“营改增”政策地方收入分成比例提高部分,同比增长15%),增收310亿元,扭转了过去两年持续下降的局面(2015年和2016年降幅分别为9.8%和5.2%)。税收收入1397.21亿元,增长34.8%;税收比率为74.8%,较上年提升8.2个百分点,收入质量明显提升。分税种看,增值税完成620.55亿元、增长77.6%,企业所得税完成174.2亿元、增长49.5%;个人所得税完成47.9亿元、增长36.2%,资源税完成272.69亿元、增长94.3%;上述税种合计占税收收入的比重为79.83%。分行业看,煤炭行业对山西省税收收入的贡献仍较大。2017年,全省纳入统计范围的82家煤炭企业合计上交增值税和企业所得税235.2亿元[6],同比增长93.8%,占两税税收的比重为29.4%。同年,非煤产业税收完成735.9亿元,占税收收入比重为54%,同比增长24.2%。具体来看,汽车制造业税收收入同比增长2.7倍,专用设备制造业税收收入同比增长51.7%,通用设备制造业税收收入同比增长28.3%,软件和信息技术服务业税收收入同比增长 19.6%。可见,山西省经济转型有效促进了制造业、服务业等非煤产业盈利能力的提升,非煤企业对税收收入的贡献程度不断显现。2017年,山西省非税收入完成469.58亿元,下降9.8%,继续下降主要原因在于“两权”收入[7]相比于2016年有所减少。

随着国家中部崛起和资源型经济转型战略的推进,山西省获得中央补助力度较大,且规模持续增加,成为当地财力的重要补充。2017年山西省上级补助收入为1683.57亿元[8],较上年增加62.77亿元,一般性转移支付是上级补助收入的重要构成和增量因素,当年为1028.17亿元,较上年增加100.14亿元,可自主安排支出;专项转移支付485.27亿元,比上年减少58.51亿元,主要是因为2016年中央下划转移支付中含采煤沉陷区治理资金一次性因素。

政府性基金收入是山西省财政收入的重要补充,以国有土地使用权出让收入为主,另有车辆通行费及其他专项基金收入。2017年山西省政府性基金收入完成760.11亿元[9],为预算的134.7%,增长42.1%;政府性基金支出执行909.33亿元,为预算的85.6%,增长40.9%。政府性基金收入同比大幅增加主要原因是太原市(一直为全省政府性基金重点来源)城中村改造力度加大,带动国有土地出让收入增加。但由于2015年开始煤炭可持续发展基金停征及9项基金转列一般公共预算,政府性基金收入仍保持较低水平。

2017年山西省一般公共预算支出3756.73 亿元[10],为预算的95.5%,增长9.6%。其中,教育、社会保障和就业、医疗卫生、一般公共服务和公共安全等刚性支出分别为621.44亿元、644.43亿元、322.59亿元、315.82亿元和216.50亿元,合计占一般公共预算支出的比重为56.45%。具体来看,刚性支出中用于教育及社会保障和就业的支出占比相对较高。此外,农林水支出、城乡社区支出、交通运输支出等规模偏大,2017年分别为478.1亿元、282.28亿元、164.77亿元。2017年,山西省一般公共预算自给率(一般公共预算收入/一般公共预算支出)有所提升,2017年较上年上升4.28个百分点至49.69%,收支平衡主要依赖大额上级补助收入。

从省本级情况看,2017年山西省本级一般公共预算收入完成595.72亿元[11],增长18.6%,主要收入项目的完成情况是:增值税195.8亿元、企业所得税59.89 亿元、个人所得税14.37亿元、资源税173.34亿元、非税收入151.43亿元。省本级政府性基金收入完成173.37亿元,增长7.8%,主要收入项目的完成情况是:车辆通行费收入135.49亿元、国有土地使用权出让收入8.79亿元。支出执行情况为:省本级一般公共预算支出执行734.93亿元,增长2.2%;省本级政府性基金支出执行207.54亿元。山西省本级一般公共预算收入约占全省的30%,通过对比全省及省本级一般公共预算收入增速,可以看出山西省市县一般公共预算收入增速高于省级[12];此外各地市土地出让金基本留存于当地,省级政府性基金收入大部分为车辆通行费收入。

2018年前三季度,山西省一般公共预算收入完成1782.9亿元[13],比上年同期增长24.7%,增收353.3亿元。其中,税收收入完成1362.2亿元,增长24.2%,增收265.3亿元;非税收入完成420.7亿元,增长26.5%,增收88亿元。前三季度,全省一般公共预算支出累计2971亿元,同比增长8%,增支219.4亿元,财政压力总体有所缓解。山西省尚未有披露2018年以来政府性基金收入完成数,就制定的预算情况来看,据《2018年全省和省本级预算草案》所载,2018年山西省政府性基金预算收入535.49亿元,比2017年完成数下降29.6%,主要是从2018年起高速公路车辆通行费转由山西交通控股集团有限公司[14]收取,管理方式改变不再纳入预算管理;预算支出533.14亿元,同口径下降2.8%。总体上,山西省产业结构优化升级过程较漫长,短期内经济对于煤炭相关行业依赖仍偏大,易受到宏观经济影响影响,财政收入增速未来仍有回落的可能。

山西省下辖太原、大同、阳泉、长治、晋城、朔州、晋中、运城、忻州、临汾和吕梁11个地级市。由于煤炭资源禀赋的因素,山西省资源型城市数量多、分布广。根据国家发改委《全国资源型城市可持续发展规划(2013-2020年)》中的资源型城市综合分类,山西省共有13个资源型城市位列其中,涉及全部四大类别资源型城市[15],包括除太原市外的其余10个地级市以及太原代管的古交市、以及临汾市下辖的霍州市和孝义市,占全国资源型城市126个地级行政区(包括地级市、地区、自治州、盟等)的8%。

从各市经济发展情况来看,太原经济总量和水平处于绝对领先地位,大同、长治、晋中、晋城、运城和临汾属第二梯队,吕梁、朔州、忻州和阳泉属第三梯队。山西省主导产业包括煤炭、化工、钢铁等,经济规模占比80%以上。因历年持续大幅扩产,该些支柱产业均面临较为严重的产能过剩问题,对区域经济发展造成较大负面影响。2017年以来山西省下属各地市积极培育经济新动能,加快发展非煤产业,布局数字经济、高端装备制造、新材料、新能源汽车等战略性新兴产业,并取得一定成效。

根据《山西省国民经济和社会发展第十三个五年规划纲要》,十三五期间,山西省将全力打造“一核一圈三群”城镇化格局(“一核”即太原市区;“一圈”即以太原都市区为核心,太原盆地城镇密集区为主体的都市圈;“三群”即以大同、朔州为核心的晋北中部城镇群;以长治、晋城为核心的晋东南中部城镇群;以临汾、运城为核心的晋南城镇群),以太原都市区为核心、区域中心城市为节点、大县城和中心镇为基础,加快推进市域城镇化,形成城镇化与工业化、城镇化与新农村建设良性互动的发展格局。

(一)下辖各市经济实力分析

山西省经济除太原市综合实力较强外,其他各市经济发展水平不高。2017年,受益于煤炭相关行业景气度提高以及产业结构转型升级,山西省大部分地区经济提速发展,尤其是吕梁市增速明显加快。从经济发展动力结构看,投资保持正增长,在拉动经济增长方面仍占主导地位。2018年前三季度,山西省各地市经济总体仍呈平稳向好发展。

依托煤炭相关行业景气度提振以及推进产业结构转型升级,2017年山西省下属各地级市GDP均呈现正增长态势,其中除了太原GDP增速和上年持平之外,剩余10个地级市GDP增速均高于上年。

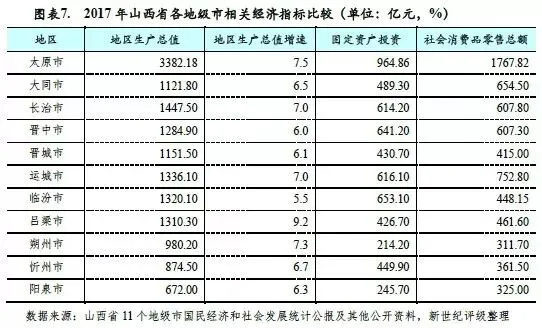

太原为山西省省会,系中国建国初期的重要工业基地之一,现已形成了以能源、冶金、机械、化工为支柱,纺织、轻工、医药、电子、食品、建材精密仪器等门类较齐全的工业体系,加之科研机构和大专院校集中及商业物资供应中心的优势,产业结构较为合理,国民经济总量全省居第一位。2017年太原市经济发展良好,实现地区生产总值3382.18亿元,按可比价格计算,比上年增长7.5%。

大同市是山西省省域副中心城市,作为传统煤炭工业基地,能源工业基础较好,依托煤炭价格回升以及发展新兴、高科技工业,大同市经济企稳回暖,2017市地区生产总值实现1121.8亿元,比上年增长6.5%,增速比上年提升5.5个百分点,经济增速由上年全省排名末位上升到第7。长治市为国家园林城市,第二产业发达,是山西省传统能源重化工基地重要组成部分和新兴能源产业重要基地,经济总量多年位居全省第二。2017年长治市实现地区生产总值1477.50亿元,同比增长7.0%,增速高于上年2.4个百分点。晋城市位于山西省东南部,区位适中,交通便捷,是山西通往中原的重要门户,煤铁矿藏储量丰富,2017年实现地区生产总值1151.50亿元,较上年同比增长6.1%,增速高于上年2.2个百分点。晋中市农业生产条件优越,农业产业化居山西省领先位置,是山西省农产品主要产区之一,且工业起步较早,工业基础条件良好,工业门类较为齐全,2017年实现地区生产总值1284.90亿元,同比增长6.0%,增速高于上年0.9个百分点。运城市是山西的南大门,地处晋陕豫黄河金三角中心地带,历史悠久,矿产丰富,产业较为多元化,2017年实现地区生产总值1336.10亿元,较上年同比增长7.0%,增速高于上年3个百分点。临汾市矿产资源、旅游资源较丰富,2017年实现地区生产总值1320.10亿元,同比增长5.5%,增速高于上年2.1个百分点。

吕梁市地处吕梁山脉中段,是革命老区,亦是贫困地区,煤铁铝矿产资源和旅游资源丰富。2017年吕梁市实施产业发展战略,煤炭、冶金、焦炭等行业增加值快速增长,地区生产总值实现1310.3亿元,在山西省GDP排名由2016年的第8位升至第5位,同比增速为9.2%,增速排名从上年全省第6位上升到第1。朔州市历史悠久,煤炭储量丰富,主要是煤电工业,2017年地区生产总值980.20亿元,同比增长7.3%。忻州市是革命老区,欠发达地区,但矿产储量尚可,旅游资源较丰富。2017年忻州市实现地区生产总值874.50亿元,同比增长6.7%。阳泉市是三晋门户,晋冀要衡,地处太原、石家庄两个省会城市的中间位置,煤炭、铝矾土储量丰富,煤炭行业、电力行业、铝产业和耐火材料制造成为其支柱产业。2017年阳泉市实现地区生产总值672.0亿元,同比增速为6.3%。总体而言,山西省下属11个地市中太原市综合实力较强,占全省国内生产总值的20%,其余各地市经济发展水平不高。2017年受益于煤炭相关及制造业景气度提高,山西省大部分地区经济提速发展,但逾半数城市经济速度仍低于全国平均水平。

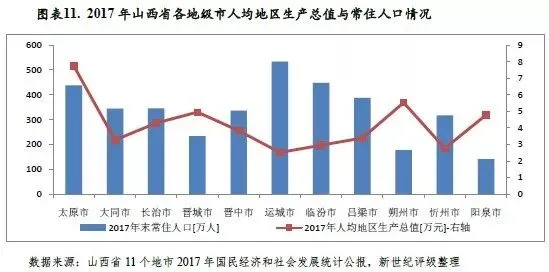

从人均指标来看,太原市人均地区生产总值领先,2017年为7.75万元,较全省平均水平高3.69万元;之后此为朔州市、晋城市、阳泉市、长治市,分别为5.53万元、4.95万元、4.78万元和4.29万元,剩余地市人均生产总值均不及全省水平,其中忻州市以2.77万元垫底,低于全省水平1.30万元。

从经济发展的动力结构看,各地区投资仍是拉动经济增长的第一动力。其中太原市的固定资产投资规模和社会消费品零售总额在全省均占据绝对优势,而朔州市房地产开发投资继续下滑导致全年固定资产投资额仍处较低水平,为全省末尾。

山西省下辖各市固定资产投资在拉动经济增长方面占有主导地位,虽然由于统计方法变化导致全省各地区固定资产投资规模同比大幅减少,但就同口径的增速而言,全省各地区固定资产投资仍保持正增长的态势。从固定资产投资规模来看,太原市2017年完成固定资产投资964.86亿元,居全省首位;之后依次为晋中、运城、长治、临汾、大同、忻州、晋城、吕梁等市,从641.20亿元至426.70亿元不等;阳泉和朔州固定资产投资额偏小,分别为245.70亿元和214.20亿元。2017年,山西省下辖地级市固定资产投资均呈正增长态势,大同市投资增速全省最快,同比增长7.0%;太原、大同、长治、临汾、忻州、阳泉增速均在全省平均水平之上,朔州、晋中、运城、吕梁低于全省平均水平,朔州市以3.1%的增速居于末位。2017年固定资产投资增速与往年相比,除运城市增长速度有所放慢之外,其余各地级市增速均明显加速,主要形成于工业投资,尤其是非煤产业投资加速所致。

从山西省下辖各市房地产投资完成额规模来看,太原市房地产投资完成额规模较大,2017年为478.14亿元,占全省房地产开发投资总额的41.00%。同期,晋中、大同和临汾次之,分别完成房地产开发投资116.0亿元、111.4亿元和103.1亿元。朔州市房地产开发投资连续三年下滑,2017年仅实现房地产开发投资21.50亿元,居山西省最后。从增速来看,2017年山西省整体房地产投资下行压力较大,2017除长治市和临汾市分别较上年增长5.8%和6.6%之外;大部分地区房地产投资完成额均大幅下滑,尤其是阳泉市和吕梁市下滑最快,降速分别为52.7%和45.0%,其余各地区房地产投资完成额同比下滑速度在10%-40%之间,且以20%-30%为主。

消费方面,2017年山西省各地市社会消费品零售总额规模分化仍明显。其中太原市社会消费品零售总额1767.82亿元,规模居于全省首位。运城、大同、临汾、长治、晋中消费品零售总额次之,均在600亿元以上。吕梁、晋城、忻州、阳泉和朔州社会消费品零售总额规模相对较小,处于300亿元至460亿元之间,其中朔州社会消费品零售总额居全省末位。从增速来看,2017年山西省各地市社会消费品零售总额增长水平差异不大,当年大部分地市消费增速出现不同程度放缓(较上年降低0.1-2个百分点不等),大同、运城和临汾增速略有提升。

2018年前三季度,山西省各地市经济增速和规模仍差异较大。当期,太原市实现地区生产总值2679.82亿元,比上年同期增长9.1%,经济增速和体量均位居全省第一;长治、吕梁、运城、晋中、临汾、晋城、大同等各市经济体量排名居中,GDP在1145.00亿元至873.00亿元不等;朔州、忻州、阳泉等仍排名靠后,仅为522.60亿元至725.50亿元之间。从经济增速看,与全省相比,有6个市GDP增速快于全省,分别是太原(9.1%)、长治(7.2%)、晋中(7.1%)、运城(7.0%)、大同(6.7%)、吕梁(6.7%)。5个市GDP增速低于全省,分别是阳泉(6.0%)、晋城(4.9%)、忻州(4.5%)、临汾(1.2%)和朔州(1.1%)。同时,产业结构积极优化。11个市中第三产业占比超过50%的有4个市,分别是太原(63.6%)、大同(58.5%)、朔州(52.9%)、阳泉(50.8%)。

(二)下辖各市财政实力分析

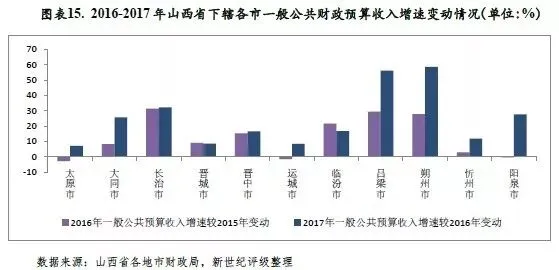

2017年山西省下辖各市一般公共预算收入均大幅增长,但税收收入整体占比较低,收入结构不稳定,一般公共预算自给率总体不高。2018年以来,各地市一般公共预算收入增速持续加快,但区域经济转型过程漫长,加之煤炭及制造业易受宏观经济波动影响,可能影响区域财政实力。

2017年山西省经济运行改善,企业经营效益提升,使得省内各地市一般公共预算收入大幅增加,增速相较于2016年大幅提高,6个地区增速由负增长转为正增长,且除忻州市外,各地区增速均超过全国一般公共预算收入增速。

太原市经济运行情况相对较好,财政实力也平稳增长,全市一般公共预算收入规模居全省首位,2017年为311.85亿元,同比增长10.30%[16]。吕梁、长治、晋中、大同和晋城一般公共预算规模相对偏大,规模均为100亿元以上,而临汾、忻州市、朔州市、运城市和阳泉市一般公共预算收入均在100亿元以下,阳泉市以50.00亿元垫底。

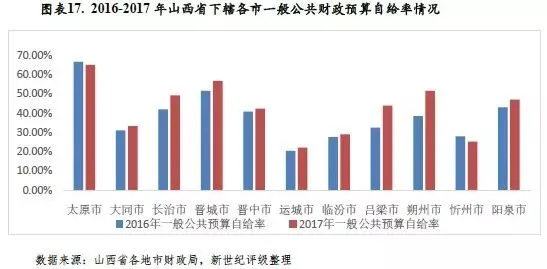

从一般公共预算收入构成看,山西省下辖各地市税收比率(税收收入占一般公共预算收入的比重)存在一定差距。太原市税收比率一直处于高位,2017年为79.50%,位居山西省第二;受益于经济发展带动创税,2017年吕梁市税收比率升至81.36%,排名全省第一;忻州市税收比率虽然有所提高,但仍处于全省最低,2017年为63.39%;其他各地市税收比率处于65%至79%之间。就税收比率纵向对比来看,2017年山西省下辖各地市中,仅大同市和朔州市较上年有所下滑,其余均出现不同程度上升。

一般公共预算自给率方面,山西省各地市一般公共预算收支平衡能力总体处于较低水平,2017年与往年相比差异不大。太原市一般公共预算自给率最高,当年略降1.56个百分点至65.10%;晋城市以56.72%排名第二;运城市一般公共预算自给率最低,2017年为22.15%;其余地市一般公共预算自给率主要分布在25%-52%之间。

截至目前,除大同市仅披露2018年1-8月一般公共预算收支[17]情况外,山西省其余地市均披露2018年前三季度相关信息。2018年以来,山西省下辖地市一般公共预算收入均呈快速增长态势,且增速明显高于当期GDP增速。前三季度,晋中、临汾、运城等市一般公共预算收入同比增幅分别达到37.2%、36.0%、35.48%和30.4%[18],太原和与阳泉以19.7%排名最后,其余各地市[19]增幅在20-30%之间。从绝对数来看,太原市仍以绝对优势居于首位,2018年前三季度实现一般公共预算收入291.28亿元,其后依次为吕梁市140.8亿元、运城市135.1亿元、长治市120.85亿元、晋中市119.2亿元、临汾市106.7亿元、晋城市100.6亿元,朔州市、忻州市、运城市、阳泉市均不足100亿元,其中阳泉市以46.3亿元垫底。

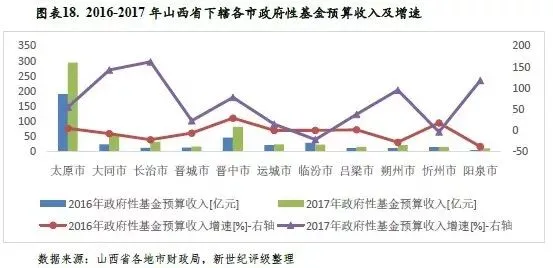

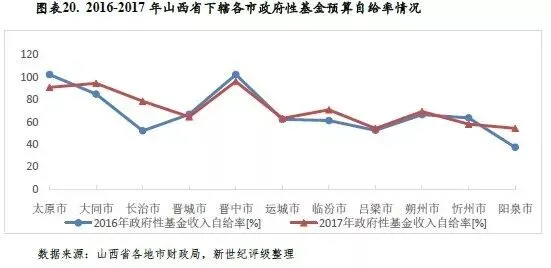

山西省各地市政府性基金预算收入以土地出让收入为主,稳定性偏弱。在城中村改造力度加大及土地市场回暖背景下,下辖大部分地区基金收入情况在2017年大幅增长。从规模看,除太原市政府性基金预算收入规模较大外,其余各地市收入规模均较小。2018年大部分地市大幅上调了全年政府性基金预算,太原市上半年度政府性基金收入同比则明显减小。

在全国房地产市场回暖背景下,山西省楼市景气度提升一定程度上带动了土地成交,2017年山西省土地出让收入规模有所增长,政府性基金预算收入为760.11亿元,同比增长42.10%。从政府性基金预算收入绝对额看,2017年太原市政府性基金预算收入规模最大,为295.04亿元,晋中市81.40排名第二,大同市57.1亿元次之,其余各市政府性基金预算收入均在50亿元以下,其中阳泉市仅9.79亿元。从增速看,仅忻州市和临汾市出现下滑,其余各地市均呈增长态势,尤其是太原市增幅最大,达105亿元。

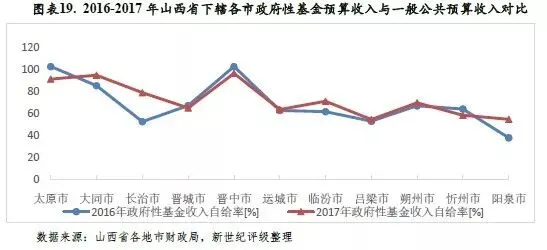

以政府性基金预算收入与一般公共预算收入规模相比,山西大部分地区政府性基金预算收入对一般公共预算收入的比率有所提升,临汾市、忻州市和吕梁市有所下降。2017年太原市政府性基金预算收入对地方财力的贡献最高,政府性基金预算收入对一般公共预算收入的比率为94.61%,其次为晋中市和大同市,分别为68.92%和52.72%;其余各地市政府性基金预算收入对地方财力的贡献度偏低,政府性基金预算收入对一般公共预算收入的比率主要集中在10-25%之间,吕梁市仅10.95%排名最后。

从政府性基金预算自给率情况看,山西省下辖各地市政府性基金预算收入对其支出的覆盖程度差距较大。晋中市和大同市政府性基金预算自给水平相对较高,2017年政府性基金预算自给率分别96.39%和94.69%;太原市居第三,为91.11%;吕梁市和阳泉市政府性基金预算收入对其支出的覆盖程度相对欠佳,2017年政府性基金预算自给率分别为54.29%和54.45%;其余各市2017年政府性基金预算自给率集中在60%左右。

截至目前,山西省下属各地级市仅有朔州市公布2018年前三季度政府性基金完成情况,当期朔州市政府性基金收入完成12.81亿元,为预算的79.27%,同比增长47.85%;仅有太原市、忻州市和吕梁市披露了2018年上半年度政府性基金收入,其中太原市政府性基金收入完成67.42亿元,为预算的18.7%,下降21.6%;忻州市政府性基金收入完成10.7亿元,进度70.45%,同比增长76.52%;吕梁市政府性基金收入完成4.53亿元,为预算的18.95%,下降41.46%。此外,山西省自然资源厅公告的2018年土地出让结果数量明显少于2017年(主要是太原市土地成交减少;作为山西省政府性基金重要构成部分,太原市政府性基金收入减少或将影响全省情况)。山西省各地市中仅朔州市和长治市将2018年政府性基金分别较上年执行数调低39.94%和17.28%,其余各地市均调高10%-200%不等,预计实际完成难度偏大。

(一)山西省政府债务状况分析

山西省政府债务主要集中在下辖地市,债务规模和债务率在全国处于较低水平。地方政府债务期限结构较为合理,集中性偿付压力较小,债务风险总体可控。该省发行的政府债券对优化政府债务结构、缓解债务本息偿付压力起到积极作用。

根据《关于2017年省本级财政决算和2018年上半年全省预算执行情况的报告》,截至2017年末,山西省地方政府债务限额2727.8亿元,地方政府债务余额2578.56亿元,较上年末增长12.56%,其中省本级债务余额468.44亿元,各市债务余额2110.12亿元(市级、县级分别为1262.99亿元和847.13亿元)。截至2017年末,全省政府债务率56.2%,比全国地方政府平均债务率76.5%低20.3个百分点,其中省本级政府债务率51.9%,债务风险总体可控。

对比2018年和2017年山西省新增债务限额情况看,根据2017年5月公告的《关于2017年省本级预算调整方案(草案)的说明》,国务院批准山西省2017年新增政府债务限额341亿元[20],比2016年264亿元增加77亿元,增长29.2%,其中:一般债务128亿元,专项债务213亿元。另据2018年6月公告的《关于2018年省本级预算调整方案(草案)的说明》所载,2018年国务院批准山西省新增政府债务限额459亿元,山西省拟举借政府债务规模为464亿元[21],比2017年的341亿元增加123亿元,增长36.1%,其中一般债务224亿元、专项债务240亿元。可见,山西省地方政府新增债务规模逐年扩大,维持在较高增速,且大部分为专项债务;此外,新增债务以转贷各市为主,规模在2018年明显增加,而省本级留存的新增债务规模则在2018年出现减少。

山西省政府债务期限结构较为合理,集中偿付压力相对较小。截至2017年末,全省政府债务于2018年、2019年、2020年、2021年及2022年到期的金额分别为129.12亿元、168.28亿元、330.95亿元、286.52亿元和470.13亿元,占全省政府债务的比重分别为 5.01%、6.53%、12.83%、11.11%和18.23%。

2016-2017年和2018年1-10月,山西省分别发行地方政府债券787.60亿元、780.62亿元和681.92亿元,累计发行额为2250.14亿元,其中一般债券累计发行1428.40亿元,专项债券累计发行709.72亿元;从发行方式来看,公开累计发行2026.21亿元(含1025.76亿元置换债,1046.41亿元为新增额度,其余再融资债券50.13亿元);定向累计发行127.82亿元,全部为置换债券。截至2018年10月末,山西省已完成当年政府债券发行任务,存续地方政府债券余额为2810.86亿元,占比2018年末全省债务限额的88.20%。

总体看,山西省是我国中部欠发达地区,当地经济发展对煤炭行业依赖性较强,是典型的资源型经济地区。尽管山西省近年来经济运行存在波动,产业转型升级压力突出,但全省举债规模相对较小,政府债务期限分布较为合理,政府债务风险整体可控。

(二)下辖各市债务状况分析

山西省下辖地级市政府债务管理严格遵循限额原则,2017年末大部分债务限额已使用。年末各地市中,太原、大同、晋中、临汾、吕梁政府债务规模较大,尤其是后四者因自身财力有限而债务负担相对偏重,此外阳泉市政府债务率高。

2017年山西省下辖大部分地级市政府债务余额及限额数据已公布。各市债务余额规模方面,太原市、大同市、晋中市、临汾市和吕梁市均超过200亿元,忻州市、长治市、运城市、朔州市、阳泉市债务余额在100-200亿元之间,晋城市债务余额未公布(根据年末限额73.1亿元推测,债务余额不足100亿元)。各市债务余额较债务限额基本较为接近。债务率方面,仅临汾市和阳泉市公布2017年数据,分别为62.6%[22]和93.4%[23],均高于全省政府债务率水平。从政府层级看,太原、大同、长治等市本级政府债务限额和余额在全市口径占比偏高;运城市、临汾市、朔州市、忻州市、吕梁市等地政府债务主要集中在下辖区(县)。

下文着重分析政府债务余额前5大地级市的政府债务情况。

①太原市:山西省财政厅核定太原市2017年度政府债务限额为409亿元。2017年末全市债务余额395亿元,占省核定的政府债务限额的96.58%,其中,市本级债务余额377亿元(含开发区),县(市、区)债务余额18亿元。从债务保障情况来看,由于太原市债务大多集中在市本级,2017年末本级政府债务率约为89.9%[24];县(市、区)一般公共预算收入151.11亿元,可对债务形成完全覆盖。

②大同市:截至2017年末,全市政府债务限额为297.6亿元,其中市本级261.1亿元。全市政府债务余额为288.8亿元,其中市本级253亿元。大同市债务负担较重,2017年末全市政府债务余额为当年一般公共预算收入的2.67倍;市本级则为一般公共预算收入的3.48倍。

③晋中市:截至2017年末,全市政府直接偿还责任债务余额为273.34亿元,比上年增加38.74亿元;其中市本级89.00亿元,比上年增加3.80亿元。全市政府直接偿还责任债务余额为258.72亿元。债务保障情况来看,2017年晋中全市和市本级一般公共预算收入与政府债务余额的比分别为43.21%和35.95%。

④临汾市: 截至2017年末,全市政府债务余额237.78亿元,比省财政厅批准的2017年政府债务限额250.10亿元低12.32亿元;2017年,市本级政府债务余额93.17亿元,政府债务限额98.31亿元,债务余额比债务限额低5.13亿元。全市政府债务率为62.6%,比2016年降低7个百分点。

⑤吕梁市:截至2017年末,全市政府直接偿还责任债务201.29亿元,其中市本级69.81亿元,各县市区131.48亿元。债务保障情况来看,2017年吕梁全市和市本级一般公共预算收入与政府债务余额的比分别为68.94%和38.43%,市本级债务覆盖程度相对于全市明显偏低于主要是因为本级留存的一般公共预算收入较少(市本级仅占全市口径的19.33%)。

从对债务余额前5大的城市分析来看,除太原市财力相对较强、对债务偿付保障度较高外,其余地区债务负担相对偏重。

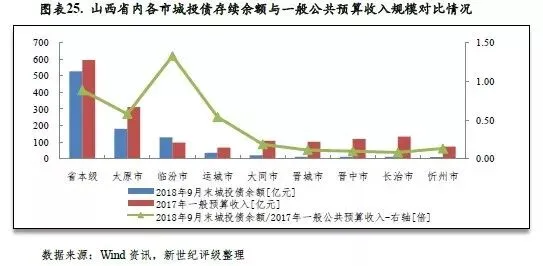

山西省城投债发行规模位于全国下游,存续城投债集中于省本级平台。各地级市中太原市、临汾市和运城市平台发债规模和带息债务规模相对较大,债务负担较重,需关注发债主体经营创现能力。

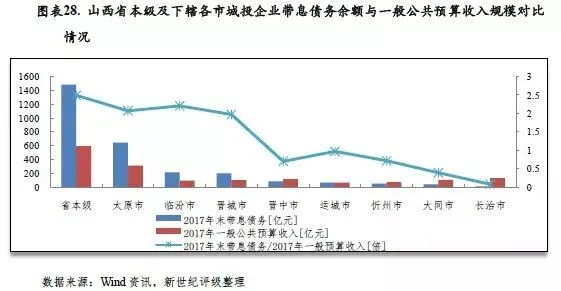

从城投债存续规模看,截至2018年9月末山西省城投债存续数量82支,存续余额935.00亿元、位列全国各省市第22位。从债券品种看,山西省政府城投企业发行的券种包括企业债、中期票据、公司债、定向工具、短期融资券等和超短期融资券等,其中企业债余额最大,2018年9月末为206.15亿元,占山西省城投债存续余额的22.05%,定向工具、公司债和中期票据规模次之,占比分别为20.80%、21.47%和18.22%。以城投债存续余额与一般公共预算收入规模相对比,2018年9月末山西省城投债存续余额是其2017年全省一般公共预算收入的1/2左右。

从存续期城投债的地区分布情况来看,山西省省本级存续期的城投债余额规模最大,太原市和临汾市分别位居第二、第三名,临汾市城投债负担为山西省最重。2018年9月末以上三个区域平台城投债余额分别为527.00亿元、180.30亿元和129.00亿元,与各自2017年一般预算收入的比率分别为0.88、0.58和1.33。此外,吕梁市、朔州市和阳泉市没有存续期城投债,剩余区域城投债存续规模较小,均不超过40亿元,且与各自2017年一般预算收入的比率不超过0.55。

从存续期城投债的到期时间来看,山西省城投债到期需偿还债务额分布在2018-2026年,其中2020年和2021年到期需偿还债券规模较大,分别为230.59亿元和260.80亿元。从城投债到期的地区分布来看,山西省本级2020-2021年的集中偿付压力较大,当年到期债务额分别为134.49亿元和155.00亿元;太原市该两年到期债务额也相对较大,分别为72.10亿元和57.20亿元;临汾市债务偿付较为分散,2021年和2024年到期债务规模相对较大,分别为26.40亿元和48.00亿元;运城市债务偿付也较为分散。其余各市债务规模较小,偿付时间较为集中,均集中于2020-2023年到期。

从城投企业带息债务规模来看,根据Wind统计数据,截至2018年9月末山西省城投企业带息债务规模为2799.84亿元,在全国各省排名25名,带息债务余额与2017年一般公共预算收入之比为1.50倍,位列全国24名,带息债务规模相对较小,带息债务负担相对较轻。

山西省城投企业的带息债务主要集中于省级平台和太原市平台,两者带息债务规模占山西省带息债务总规模的比重分别为53.04%和23.08%,剩余平台带息债务占山西省全省带息债务规模的比重不超过10%。采用2017年末各区域带息债务规模和当地2017年末地方政府债务余额作比较,可发现省本级和太原市带息债务规模与当地政府债务余额之比偏高,分别为3.17和1.64,其他区域平台比率较小均不超过1。采用2017年末各区域平台带息债务规模和2017年当地一般预算收入作比较,可以发现省本级、太原市、临汾市和晋城市带息债务负担较重,分别是2017年当地一般预算收入的2.49倍、2.07倍、2.20倍和1.97倍,其他区域平台均不超过1倍,长治市带息债务负担最轻。此外,吕梁市、朔州市和阳泉市由于不存在存续期城投债,因此城投平台带息债务规模统计为零。

[1]全国各省、自治区和直辖市,下同。

[2] 2017年,山西省和海南省地区生产总值增速均为7%,共同排名第21位。

[3]为贯彻落实中央关于深化统计管理体制改革提高数据真实性的意见,进一步提高投资统计数量质量,为全国改革提供有益经验,2017年国家统计局确定山西为投资统计改革试点省份,固定资产投资额的统计方法由原来的以形象进度法为主改为以财务支出法为主,并以同样的方法对同期基数进行统计,实现投资增速的同口径比较。(从绝对值看,2016年山西省全社会固定资产投资14285.0亿元,为2017年的1.33倍)

[4]近三年山西省本级上级补助收入未披露

[5]数据来自《关于山西省2017年全省和省本级预算执行情况与2018年全省和省本级预算草案的报告》

[6]数据来自《2018年山西省地方政府债券信用评级报告》

[7]探矿权、采矿权价款

[8]数据来自《2018年山西省地方政府债券信用评级报告》

[9]数据来自《关于山西省2017年全省和省本级预算执行情况与2018年全省和省本级预算草案的报告》

[10]数据来自《关于山西省2017年全省和省本级预算执行情况与2018年全省和省本级预算草案的报告》

[11]数据来自《关于关于2017年省本级财政决算和2018年上半年全省预算执行情况的报告》

[12]根据《关于山西省2017年全省和省本级预算执行情况与2018年全省和省本级预算草案的报告》,2017年山西省市县一般公共预算收入同比增长20.5%,高出省级增幅2个百分点,11个市全部增长,119个县中有109个县增长,10个县负增长,负增长的县比2016年减少50个。

[13]数据来自《山西省1-9月份一般公共预算收支情况》

[14]成立于2017年11月,由山西省国有资本投资运营有限公司全资控股,系山西省国资委下属二级子公司

[15]按照可持续发展的能力和资源状况,资源型城市划分为成长型、成熟型、衰退型和再生型

[16]该部分内容中2017年及2016年一般公共预算收入增速以当年及上年一般公共预算收入绝对数计算而得,政府性基金收入增速同。

[17] 2018年1-8月份,大同市一般公共预算收入完成88.1亿元,同比增长25%;一般公共预算支出执行207.8亿元,同比增长4.1%

[18]本段增速均系山西省各地市披露值

[19]不包括大同市

[20]财政部要求,341亿元新增债务限额中,327.5亿元发行政府债券,13.5亿元为外国政府和国际金融组织借款。根据实际,新增债务分配方案为:省本级留用102.12亿元,比2016年35亿元增加67.12亿元,增长191.8%;转贷各市238.88亿元,比2016年229亿元增加9.88亿元。

[21]按举借方式分:发行政府债券452.50亿元,政府外债转贷11.50亿元;按偿还资金来源分:一般债务224亿元、专项债务240亿元。根据实际情况,省本级留用65.5亿元;转贷各市398.5亿元。

[22]数据来自《关于临汾市2017年全市和市本级预算执行情况与2018年全市和市本级预算草案的报告》

[23]数据来自《关于阳泉市2017年全市和市本级预算执行情况与2018年全市和市本级预算草案的报告》

[24]数据来自《关于太原市2017年市本级财政决算(草案)及2018年上半年全市和市本级预算执行情况的报告》

作者

新世纪评级公共融资部

谢宝宇