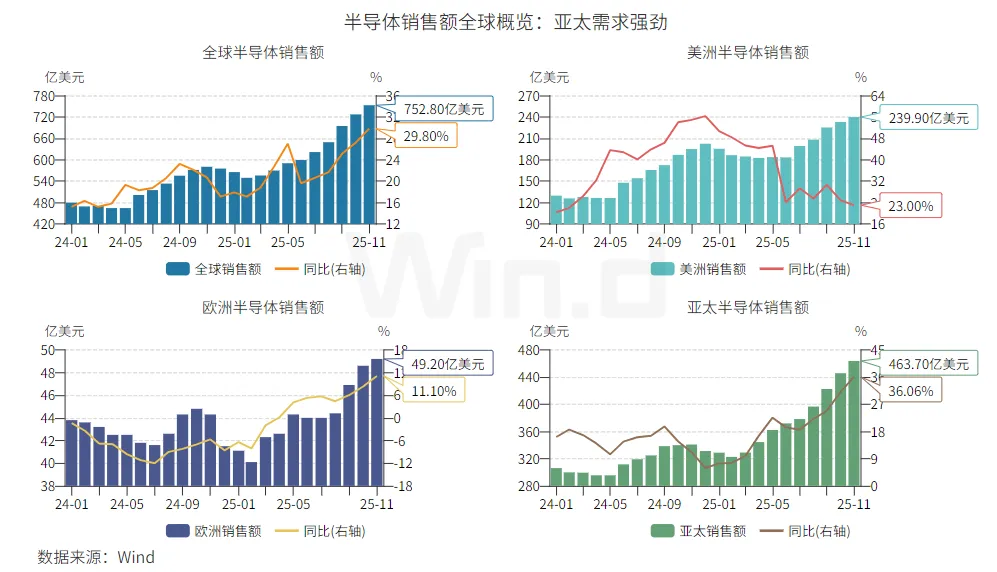

一、全球半导体市场:亚太需求成增长核心引擎

二、东亚半导体产业链:各环节格局分化显著

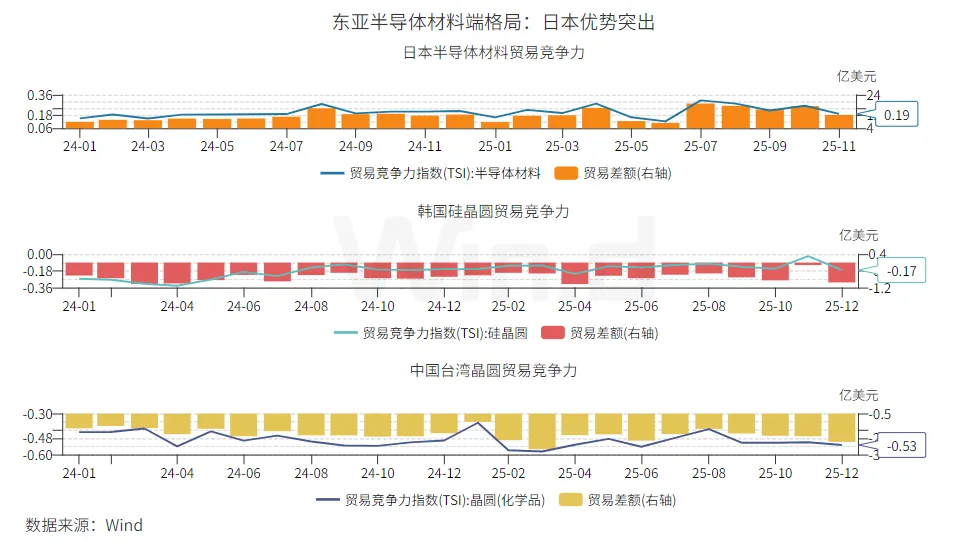

材料端:日本优势突出,韩台进口依赖度高

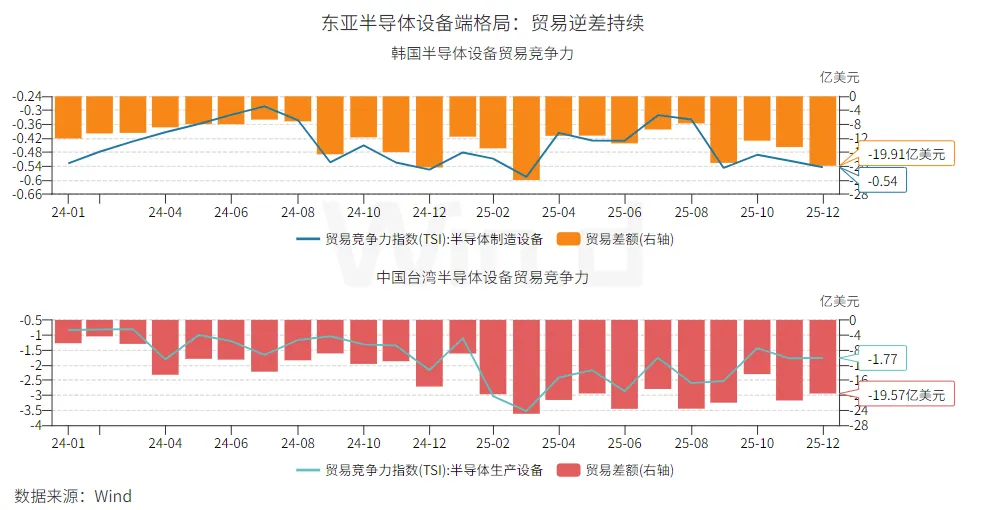

设备端:整体贸易逆差持续,韩台劣势显著

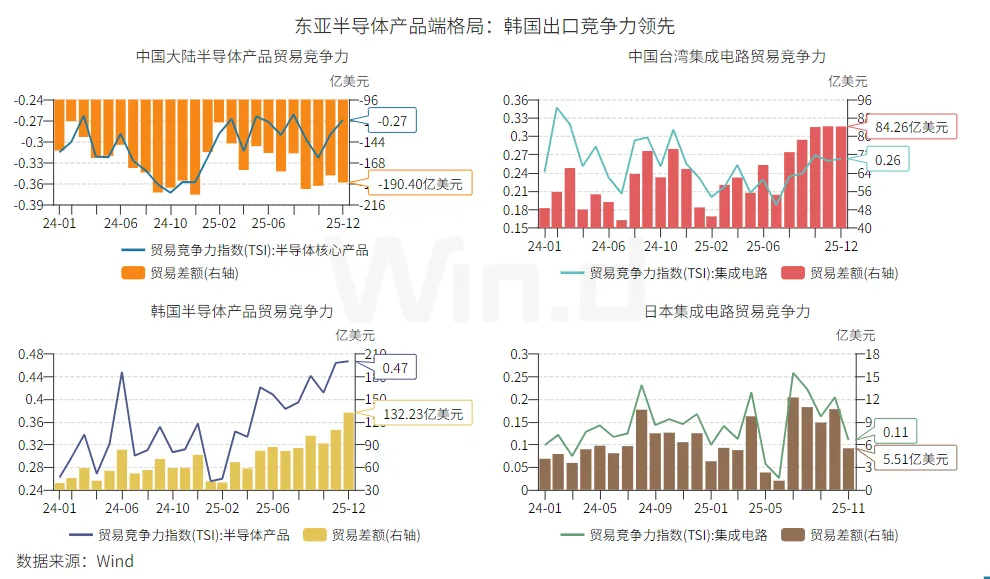

产品端:韩国领跑出口,中国大陆竞争力待提升

三、东亚主要经济体:扩产路径差异化明显

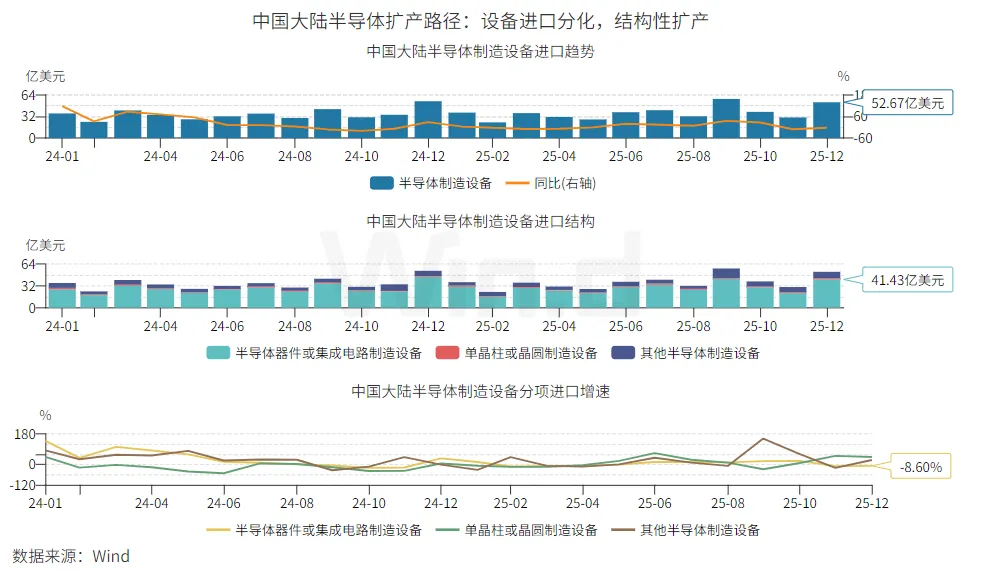

中国大陆:设备进口结构性分化,聚焦特色领域扩产

中国台湾:生产设备进口高增,扩产动力强劲

日本:材料出口持续走强,指向上游扩产

韩国:设备进口波动负增,扩产动能偏弱

四、东亚半导体产品出口:各经济体各有核心增长点

中国大陆:集成电路主导出口,核心产品增长迅猛

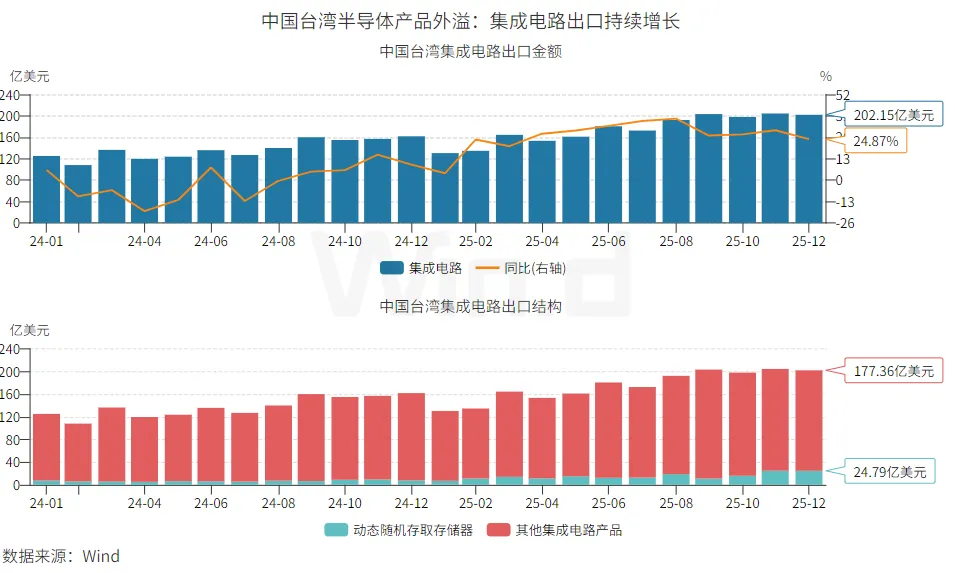

中国台湾:集成电路出口稳步增长,全球竞争力提升

日本:集成电路出口波动上行,需求韧性凸显

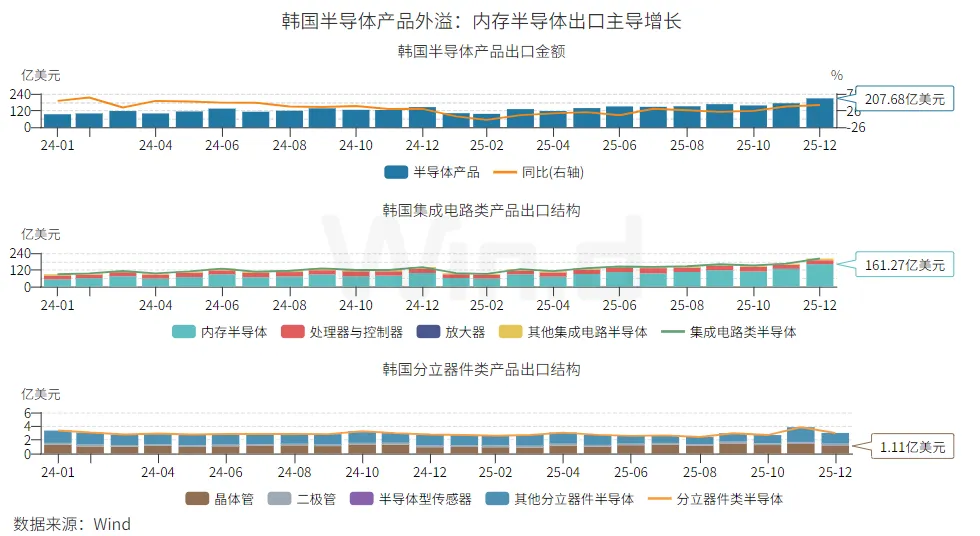

韩国:内存半导体成核心驱动力,出口增长领跑