江西省经济发展保持良好态势,经济增速位于全国前列,后发优势明显。有色金属为江西省的传统产业,依托良好的工业基础和“一带一路”等战略优势,近几年江西省大力发展光电、生物医药等战略新兴产业,同时配合“龙头昂起、两翼齐飞、苏区振兴、绿色崛起”的区域发展战略,南昌、九江两地的经济及财政实力显著增强,赣南苏区振兴发展步伐加快。受益于良好的经济发展态势,近年来江西省财政收入保持较快增长。从财政收入结构看,地方财政收入对上级补助收入的依赖程度较高,政府性基金收入以国有土地使用权出让收入为主,对土地市场存在一定依赖。江西省地方政府性债务主要集中于市县级,总体规模和增速等指标均位列全国中游水平,债务压力相对较小,债务风险总体可控。

从江西省下辖市的经济财政情况看,赣北地区在省会南昌市拉动下,经济及财政实力处于较高水平;赣南、赣西和赣东地区发展相对滞后,目前区域抗风险能力较弱。江西省各地市一般公共预算收入规模和结构与经济发展状况基本保持同步,从收入质量来看,税收收入占一般公共预算收入的比重较高,收入稳定性较强,但各地级市一般公共预算自给率普遍不佳、收支平衡主要依赖于上级补助收入。受宏观环境下行压力和房地产市场调整等因素影响,2015年江西省各地级市政府性基金预算收入出现不同幅度的下滑,且集中于相对发达地区。与一般公共预算收入规模相比,江西省各地级市对政府基金预算收入的依赖程度相差较大,但整体处于较低水平。债务方面,江西省城投债存续余额处于全国中游水平,与一般公共预算收入规模相比,城投债发债规模尚处于可控范围之内,偿付压力相对较小。

一、江西省经济财政实力及债务分析

江西省经济发展保持良好态势,经济增速位于全国前列,后发优势明显。有色金属为江西省的传统产业,依托良好的工业基础和“一带一路”等战略优势,近几年江西省大力发展光电、生物医药等战略新兴产业,同时配合“龙头昂起、两翼齐飞、苏区振兴、绿色崛起”的区域发展战略,南昌、九江两地的经济及财政实力显著增强,赣南苏区振兴发展步伐加快。

江西省东邻浙江省、福建省,南连广东省,西接湖南省,北毗湖北省、安徽省而共接长江,属于华东地区。江西省河网密集,拥有全国最大的淡水湖——鄱阳湖,是中国淡水渔业重点省份之一;其农业在全国占有重要地位,是建国以来从未间断向国家贡献粮食的两个省份之一,拥有江南的“鱼米之乡”之称;同时,江西省的矿产资源丰富,目前已经建成亚洲最大的铜矿和全国最大的铜冶炼基地。近年来,江西省的经济发展保持良好态势,经济增速位于全国前列,后发优势明显。经初步核算,2015年江西省实现生产总值16723.8亿元,经济总量排名保持在全国第18位;GDP同比增长9.1%,较上年下滑0.6个百分点,经济增速全国排名上升至第5位。江西省产业结构进一步优化,经济增长仍主要依靠第二产业带动,2015年三次产业结构由上年的10.7:52.5:36.8调整为10.6:50.8:38.6,三次产业对GDP增长的贡献率分别为4.2%、60.7%和35.1%。

江西省以铜、钨和稀土为代表的有色金属产业发展基础较好,生产能力、工艺技术和装置设备居世界先进水平;光电、生物医药、汽车制造、旅游等战略性新兴产业发展较快,成为地方经济发展特色。2015年全省规模以上工业增加值7268.90亿元,同比增长9.2%,其中38个行业大类中34个实现增长,电子、电气机械、纺织、农副食品、医药和有色等六大重点行业均实现两位数增长,合计实现增加值2707.00亿元,占规模以上工业的比重为37.2%;高新技术产业增加值1869.70亿元,同比增长10.4%,占规模以上工业的比重为25.7%,较上年提高0.8个百分点。

2015年末,江西省常住人口为4565.60万人,较上年末增长0.52%,常住人口总量位列各省(区)市第13位;同期末江西省人均GDP为36724元,同比增长8.5%,折合5898美元,位列各省(区)市第24位,排名相对靠后。

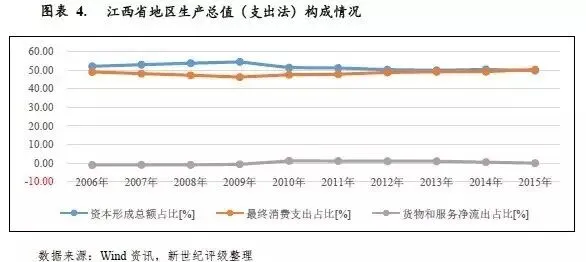

投资和消费是拉动江西省经济增长的主要动力,近年来对江西省地区生产总值的贡献率合计保持在98%以上。其中,固定资产投资对地区生产总值的贡献率虽逐年下滑,但由于基数较大,总体仍处于较高水平。2015年江西省固定资产投资(不含农户)16993.90亿元,同比增长16.00%,增速回落1.80个百分点,主要投向制造业、基础设施行业和房地产业,三个行业投资额占固定资产投资的比重分别为47.66%、17.75%和12.34%。同期全省房地产开发投资1520.10亿元,同比增长14.90%;商品房销售面积3478.20万平方米,同比增长13.4%;商品房销售额1863.70亿元,同比增长14.9%。

受居民收入水平提高、消费需求扩大等影响,江西省社会消费品零售总额逐年上升,消费结构不断升级,对经济增长的贡献率不断提升。2015年社会消费品零售总额5896.00亿元,同比增长11.4%。其中,限额以上批发零售业中汽车类实现零售额663.00亿元,同比增长19.5%。江西省进出口贸易对经济增长的贡献率较低,2015年进出口总值为2641.50亿元,同比增长0.7%。

从区域发展情况来看,江西省区域经济仍处于建设起步阶段,未来发展空间较大。近年来,依托鄱阳湖生态经济区建设、赣南等原中央苏区振兴发展战略和长江经济带建设的三大国家战略,江西省进一步深化完善“龙头昂起、两翼齐飞、苏区振兴、绿色崛起”的区域发展格局。具体来说,南昌和九江作为江西经济发展的“双核”,处于经济发展的“龙头”位置,近几年江西省大力推进九江沿江开放发展,加快建设共青先导区和南昌临空经济区,全力推进昌九一体化战略的实施;赣东北上饶、鹰潭等市大力打造产业转移承接示范区和文化生态旅游地,赣西地区萍乡、新余等市积极推动经济转型发展,将逐步形成东西部齐头并进的“两翼”格局;赣南苏区积极落实振兴政策,加强与珠三角等沿海地区的经贸关系,建设以赣州经济技术开发区为核心,以赣州至广东河源,瑞金至福建龙岩产业走廊为两翼的“一核两翼”开放合作新格局。

受益于良好的经济发展态势,近年来江西省财政收入保持较快增长。从财政收入结构看,地方财政收入对上级补助收入的依赖程度较高,政府性基金收入以国有入地使用权出让收入为主,对土地市场存在一定的依赖。

与经济发展水平相适应,江西省一般公共预算收入在全国处于中游水平,但后发优势明显,近年来保持较快增长,且增速显著高于全国平均水平。2013-2015年,江西省全省完成一般公共预算收入1620.20亿元、1881.50亿元和2165.50亿元,同比分别增长18.10%、16.13%和15.10%。江西省一般公共预算收入以税收收入为主,同期税收比率分别为72.69%、73.39%和70.05%,2015年税收比率略有下滑,但总体保持较高水平,一般公共预算收入稳定性较强。上级补助收入是江西省财政收入的重要支撑,2013-2014年全省上级补助收入分别为1722.04亿元和1811.30亿元,江西省财政收入对上级补助的依赖程度较高。

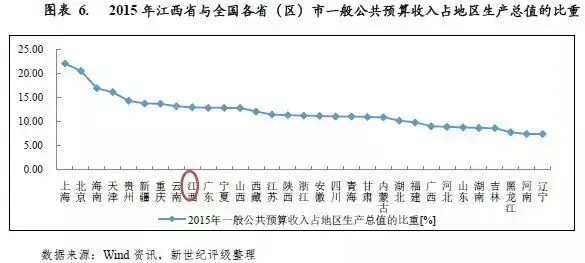

与经济总量相比,江西省一般公共预算收入占地区生产总值的比重较高,2013-2015年分别为11.30%、11.98%和12.95%。2015年,江西省一般公共预算收入占地区生产总值的比重位列全国各省(区)市第9位,排名靠前,单位地区生产总值形成财政收入的能力强。

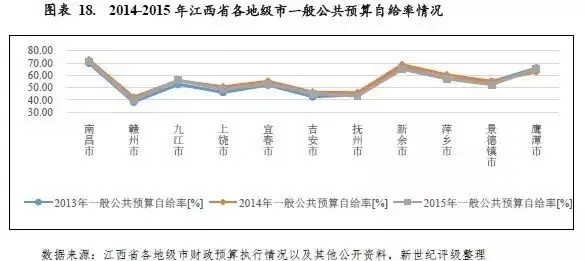

江西省一般公共预算支出主要涉及刚性支出、城乡社区支出和农林水事务支出等方面。2013-2015年全省一般公共预算支出分别为3465.10亿元、3882.20亿元和4419.90亿元,其中刚性支出[1]占比分别为47.22%、47.07%和47.78%,财政支出较有弹性。同期,江西省一般公共预算自给率(一般公共预算收入/一般公共预算支出*100%)分别为46.76%、48.46%和48.99%,属较低水平。

2013-2015年江西省省本级一般公共预算收入分别完成112.10亿元、117.10亿元和179.20亿元,占全省一般公共预算收入的比重分别为6.92%、6.22%和8.28%,财力主要集中于市县级政府。其中,2015年江西省省本级一般公共预算收入同比增长52.5%,主要系将11项政府性基金转列一般公共预算及一次性清缴收入较多,导致当期非税收入大幅增长所致。同期江西省省本级税收收入分别为41.90亿元、42.20亿元和42.10亿元,省本级一般公共预算收入呈税收收入和非税收收入并重的结构。

江西省政府性基金收入主要由国有土地使用权收入构成,受房地产和土地市场的影响较大。2013-2015年,由于房地产市场交易下滑,全省土地出让面积和价格均有所下降的影响,江西省政府性基金预算收入呈下降趋势,分别为1439.20亿元、1339.20亿元和1128.60亿元。同期国有土地使用权收入与政府性基金收入同步下降,分别为1210.76亿元、1104.06亿元和933.28亿元,占政府性基金收入的比重分别为84.13%、82.44%和82.69%。2013-2015年,江西省政府性基金预算支出分别为1382.90亿元、1318.40亿元和1178.90亿元。考虑上级补助收入、上年结余、地方政府专项债收入等,江西省政府性基金预算收支总体能实现平衡。

江西省的地方政府性债务主要集中于市县级,总体规模和增速等指标均位列全国中游水平,债务压力相对较小,债务风险总体可控。

根据2014年1月25日公告的《江西省政府性债务审计结果》,截至2013年6月末,江西省地方政府性债务总额为3932.49亿元,位列各省(区)市降序第24位。其中,各级政府负有偿还责任的债务2426.45亿元,负有担保责任的债务832.56亿元,可能承担一定救助责任的债务673.48亿元。

根据公开资料显示,截至2014年末,江西省地方政府性债务总额为5794.20亿元,其中政府负有偿还责任的债务3681.20亿元,负有担保责任的债务1262.20亿元,可能承担一定救助责任的债务850.80亿元。2015年,江西省累计发行地方政府债券978.00亿元。截至2015年末,江西省地方政府性债务总额为5665.98亿元,其中,政府负有偿还责任的债务3735.86亿元,负有担保责任的债务1180.53亿元,可能承担一定救助责任的债务749.59亿元。从举债主体所在地方政府层级来看,2015年末,江西省省级、市级、县级、乡镇政府负有偿还责任的债务分别为327.98亿元、1456.19亿元、1907.05亿元和44.64亿元,占总负有偿还责任债务的比重分别为8.78%、38.98%、51.05%和1.19%,市县级债务占比较大。从举债主体看,融资平台公司、政府部门和机构、经费补助事业单位是主要举债主体,2015年末负有偿还责任的债务余额分别为1321.74亿元、939.05亿元和406.96亿元。从债务资金投向看,江西省政府性债务资金主要用于基础设施建设和公益性项目,截至2015年末,在已支出的政府负有偿还责任的债务3720.10亿元中,用于市政建设、土地收储、交通运输、保障性住房、教科文卫、农林水利、生态建设等基础性、公益性项目的支出为3513.64亿元,占政府负有偿还责任债务余额的94.05%。

以地方政府债务余额与一般公共预算收入规模相对比,2014年末江西省地方政府负有偿还责任的债务余额是其2015年一般公共预算收入的1.70倍,位列全国各省(区)市降序第21位,处于相对较低水平;同期末,贵州省、青海省、辽宁省、云南省、广西壮族自治区和内蒙古自治区地方政府债务余额分别是其2015年一般公共预算收入的5.84倍、4.42倍、4.13倍、3.32倍、2.83倍和2.79倍,位列全国各省(区)市前六。

江西省政府债券发行规模可控,以置换债为主,有利于缓解市县级债务偿付压力,加快举债主体财务周转速度,减轻举债主体财务费用负担。

经全国人大、国务院批准,2015年财政部下达了6000亿元新增地方政府债券和3.2万亿元地方政府债券置换存量债务额度。根据财库〔2015〕102号,地方政府可采用定向承销方式在置换债券限额内发行一定额度地方债。截至2015年末,全国34个省(区)市[2]已完成公开和定向发行地方政府债券285支,发行金额合计3.84万亿元。

2015年,江西省累计发行地方政府债券978.00亿元,其中公开发行901.36亿元(其中,677.36亿元用于置换到期债务本金,224.00亿元为新增额度),定向发行76.64亿元,发行规模在全国34个已发债省(区)市中位列降序第19位。按债券类别分,一般债券发行规模为942.00亿元,专项债券发行规模为36.00亿元;按发行期限分,3年期发行规模为103.22亿元,5年期、7年期、10年期发行规模均为291.59亿元;从发行利率来看,公开发行利率低于定向发行,与前五日国债收益率均值相比,公开发行利差区间为0~25BP,定向发行利差区间为42~52BP。

2015年12月,财政部下发了财预[2015]225号文件,提出对地方政府债务实行限额管理,省级人民政府要严格按照限额举借地方政府债务。2016年1月,财政部下发了财库[2016]22号文件,重申了地方政府债务限额管理原则,并对2016年地方政府债券发行工作做出了指导意见。2016年前三季度,全国34个省(区)市发行了地方政府债券,发行支数合计259支,发行金额合计5.08万亿元。

2016年前三季度,江西省累计发行地方政府债券1054.38亿元,发行规模在全国34个已发债省(区)市中位列22位。其中公开发行规模为934.50亿元(其中,582.90亿元用于置换到期债务本金,351.60亿元为新增额度),定向发行规模为119.88亿元。按债券类别分,一般债券发行规模为647.74亿元,专项债券发行规模为406.64亿元;按发行期限分,3年期发行规模为167.06亿元,5年期发行规模为295.77亿元,7年期发行规模为295.77亿元,10年期发行规模为295.77亿元。从发行利率来看,与前五日国债收益率均值相比,定向发行利差区间为39~46BP,公开发行利率低于定向发行,公开发行利差区间为0~26BP。

二、江西省下辖地级市经济发展和地方财力分析

江西省下辖南昌、九江、上饶、抚州、宜春、吉安、赣州、景德镇、萍乡、新余和鹰潭十一个地级市。根据《江西省国民经济和社会发展第十三个五年规划纲要》,江西省将深入实施“龙头昂起、两翼齐飞、苏区振兴、绿色崛起”的区域发展战略,“龙头”包括南昌和九江两地,通过实施昌九一体化战略,全面推动昌九新区建设,使其成为对接“一带一路”和长江经济带的核心区;左翼(赣西)包括宜春、萍乡和新余三市,目前着重推进城镇化发展和经济转型升级,右翼(赣东)包括景德镇、上饶和鹰潭三市,由于其紧邻浙江省和安徽省,推动其对外区域合作,加快承接长三角、海西经济区成为其首要战略目标;赣南原中央苏区包括抚州、吉安和赣州三市,在中央的特殊支持政策下,着重强化赣州的核心引领作用,加强与珠三角等地区的经贸关系,形成新的开放格局。

从区域经济发展水平来看,南昌市经济发展水平位于各地市首位,其他各市发展水平较平衡。按地区生产总值指标来看,2015年江西省经济发展程度较高的前五位分别为南昌市、赣州市、九江市、上饶市和宜春市。其中,位于核心区域的南昌和九江经济最为发达,以赣州为核心的赣南原苏区受益于政策支持以及优越的地理位置,经济发展水平次之,赣西和赣东两地经济仍有较大发展空间。

江西省区域经济仍处于建设起步阶段,以省会南昌为核心的赣北区域经济实力较强,赣南、赣西和赣东三个区域经济规模整体呈阶梯状分布,具有较大发展空间。受宏观经济下行压力影响,近年来江西省各地市经济增速放缓,未来随着江西省区域经济战略初见成效,昌九一体化地区的经济实力有望进一步增强。

江西省区域经济仍处于建设起步阶段。从经济规模来看,由南昌和九江组成的赣北地区作为江西省的核心区域,经济总量居于江西省四个板块之首。2015年南昌和九江分别实现地区生产总值4000.01亿元和1902.68亿元,共占当年全部地区生产总值的35.72%。江西省其他区域发展相对滞后,但赣南地区作为原苏区老基地,在政策扶持下近几年发展迅速;以宜春市为首的赣西地区和以上饶市为首的赣东地区经济实力偏弱。2015年赣南、赣西和赣东地区分别实现地区生产总值为4407.53亿元、3480.21亿元和3062.12亿元,占当年全部地区生产总值的比重分别为26.35%、20.81%和18.31%。

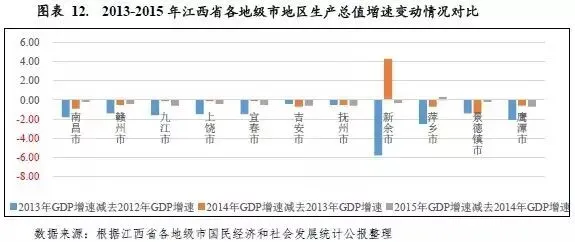

从经济增速来看,受宏观经济下行压力影响,江西省各地市经济增速放缓,但仍保持在较高水平。2015年除新余市、萍乡市和景德镇市外,其他8市增速均保持在9%以上,其中九江市以9.7%的增速位居全省第一;增速最低的为新余市,地区生产总值增速为8.5%;其余各地市增速基本持平。从地区生产总值增速变动情况看,受产业结构调整和工业增速明显下滑等因素影响,近三年江西省各地市经济增速均呈回落态势。2013年江西省各地级市经济增速均为负增长;2014年除新余市外,其他各地市继续保持增速负增长的态势,但下降速度有所放缓;2015年除萍乡市经济增速较上年上升0.3个百分点外,其他10个地级市依然呈增速下降态势,且降幅有所扩大,江西省经济增长面临一定下行压力。

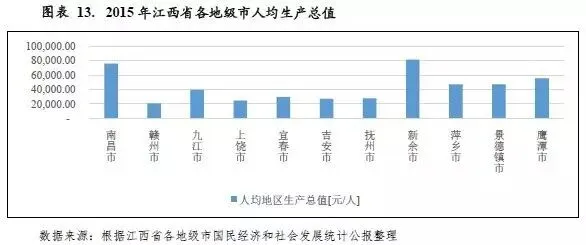

2015年江西省人均生产总值为4.33万元,各地市人均生产总值数额分布较分散。其中新余市作为江西省的新兴工业城市,由于其工业化程度高、常住人口少,同期人均生产总值为8.14万元,居各地市首位;南昌市作为江西省的省会城市,当年人均生产总值为7.59万元,位居各地市第二。同期宜春市、抚州市、吉安市、上饶市和赣州市人均生产总值均低于3万元,分别为2.95万元、2.77万元、2.71万元、2.46万元和2.05万元。

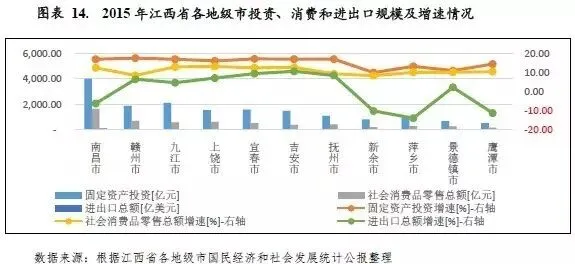

江西省经济的内生动力较强,近三年江西省各地市投资、消费和进出口均保持增长态势,但增速不断放缓。从经济发展的动力结构看,投资为经济增长第一驱动力,且其对经济增长的贡献率持续增加,消费对经济增长的贡献率次之,进出口对经济增长起到一定补充作用。其中南昌市的投资、消费和进出口规模在全省均居于首位,且近三年南昌市投资增长速度均快于消费增长速度,投资对经济的拉动作用进一步显现。此外,江西省其他地级市的投资、消费和进出口情况较为均衡,投资对经济增长的贡献作用稳居首位。

固定资产投资方面,近年来各地市固定资产投资规模持续增长,但增速不断放缓。2015年南昌市固定资产投资完成4000.07亿元,较上年增长17.00%,增速较上年下降1.60个百分点,南昌市固定资产投资对全省的贡献率为23.54%。同期以南昌为首的赣北地区共实现固定资产投资6119.99亿元,占全省固定资产投资的比重为36.01%,此外,当年赣南、赣西和赣东分别实现固定资产投资4478.83亿元、3437.48亿元和2782.64亿元,占比分别为26.36%和20.23%和16.37%,江西省各地市投资规模和增速均基本保持均衡,未出现较大分化。

消费方面,2015年江西省各地市社会消费品零售总额均实现持续增长,且增速相对均衡。其中南昌市实现社会消费品零售总额1662.87亿元,增速12.50%,与上年持平。同期以南昌为首的赣北地区实现社会消费品零售总额2241.43亿元,对全省社会消费品零售的贡献率为38.02%。此外,2015年赣南、赣西和赣东地区分别实现社会消费品零售总额1529.89亿元、1047.47亿元和1080.37亿元,占比分别为25.95%、17.77%和18.32%。从增速看,上饶市以13.2%的增长率位居首位,其他地市也均与全省增速(11.4%)保持在相对接近水平。

进出口方面,2015年各地市进出口总额及增速出现一定分化,南昌市、新余市、萍乡市和鹰潭市出现了负增长的状态。2015年南昌市实现进出口总额114.64亿美元,由南昌市和九江市组成的赣北地区当年实现进出口总额为174.59亿美元,对全省的贡献率为41.02%,占比较高。同期由于萍乡市出口额大幅下滑,当年萍乡市的进出口总额为12.61亿美元,较上年下降13.9%。2015年赣南、赣西和赣东地区分别实现进出口总额为107.20亿美元、56.46亿美元和87.33亿美元,不同地区之间出现一定分化。

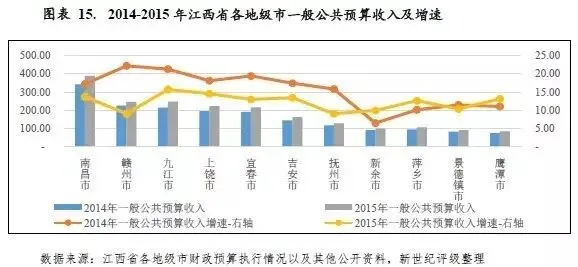

江西省各地市一般公共预算收入规模和结构与经济发展状况基本保持同步,南昌市财力较雄厚,其余地区收入水平整体呈阶梯状分布。从收入质量来看,税收收入占一般公共预算收入的比重整体较高,收入稳定性较强。江西省各地级市一般公共预算自给率相对较低,收支平衡主要依赖于上级补助收入。

2015年,南昌市和九江市的一般公共预算收入分别为389.20亿元和247.20亿元,位居江西省各地级市前两位,二者组成的赣北地区一般公共预算收入占全省的比重为29.39%。赣州市作为赣南的核心,同期一般公共预算收入为245.51亿元,位居各地市第三,赣南地区一般公共预算收入总计534.05亿元,占全省一般公共预算收入的比重为24.66%。此外,2015年新余市、景德镇市和鹰潭市一般公共预算收入均不足百亿元,分别为98.80亿元、90.60亿元和83.01亿元,同期赣西和赣东地区一般公共预算收入分别为419.90亿元和396.01亿元。

从增速看,受经济下行因素影响,近年来江西省经济和财政实力较强的地级市一般公共预算收入增速普遍呈下滑态势,但仍保持在较高水平。2015年南昌市一般公共预算收入增速为13.70%,较上年下降3.50个百分点。同期增速下降最为明显的为抚州市和宜春市,当年一般公共预算收入增速分别为9.00%和12.98%,较上年下降6.80和6.42个百分点。此外,经济发展程度较低的新余市、萍乡市和鹰潭市2015年一般公共预算增速保持增长状态,分别为9.90%、12.60%和13.10%,增速较上年分别增加3.50、2.50和2.10个百分点。

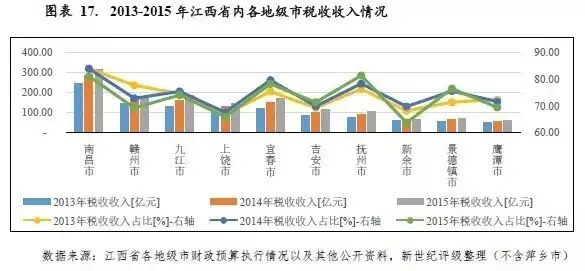

从一般公共预算收入构成来看,2015年江西省各地级市税收收入占一般公共预算收入的比重处于60%至85%之间,整体收入质量较好,稳定性较强。其中,2015年抚州市和南昌市税收收入占一半公共预算收入的比重分别为81.40%和81.14%,位列前两位;同期新余市税收收入占一半公共预算收入的比重为63.65%,较上年下降6.03个百分点,财政收入波动性较大。

从一般公共预算自给率看,江西省各地市一般公共预算收支平衡能力总体偏弱。2015年南昌市和鹰潭市的一般公共预算自给率排名前两位,分别为71.09%和65.02%。同期,赣州市的一般公共预算自给率为39.92%,对上级转移支付以平衡资金缺口的依赖程度最高。

受宏观环境下行压力和房地产市场调整等因素影响,2015年江西省部分地市房地产投资增速放缓,部分地区出现负增长状态;受此影响,各地级市政府性基金预算收入出现不同幅度的下滑,且集中于相对发达地区。与一般公共预算收入规模相比,江西省各地级市对政府基金预算收入的依赖程度整体处于较低水平,但九江等个别地市的地方财力对政府性基金预算收入的依赖度较大,未来需关注其财力稳定性。

受土地市场不景气的影响,2015年江西省政府性基金预算收入较上年下降12.50%,下辖各地级市政府性基金预算收入也出现不同幅度的下滑,且集中于相对发达地区。同期,南昌市和赣州市政府性基金预算收入分别为194.10亿元和83.54亿元,分别较上年下降35.00%和48.90%。

从政府性基金预算收入规模来看,2015年九江市、南昌市、上饶市和宜春市政府性基金收入规模较大,分别为236.80亿元、194.10亿元和148.35亿元,均超过百亿元。以政府性基金预算收入与一般公共预算收入规模相比,九江市、上饶市和宜春市地方财力对政府性基金预算收入的依赖度较大,政府性基金预算收入对一般公共预算收入的比率(政府性基金预算收入/一般公共预算收入*100%)均超过50%,其中九江市政府性基金预算收入对一般公共预算收入的比率为95.79%,易受宏观环境、地方政策、房地产及土地市场景气度等因素影响;其他各地级市政府性基金预算收入对一般公共预算收入的比率集中于20%至50%之间。

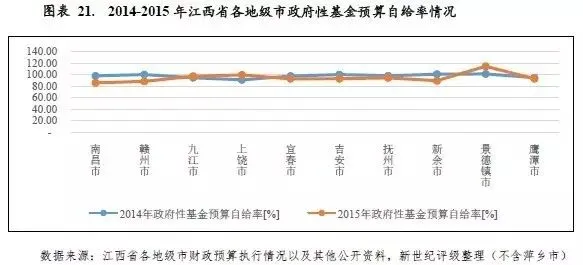

从政府性基金预算自给率情况看,江西省各地级市政府性基金预算收入对其支出的覆盖程度较好,2015年政府性基金预算自给率均超过85%,其中景德镇市政府性基金预算自给率为114.43%,位列各地市首位。南昌市和赣州市政府性基金预算收入对其支出的覆盖程度相对欠佳,2015年政府性基金预算自给率分别为85.58%和88.11%。

从江西省各地区房地产投资情况来看,南昌市和赣州市的房地产开发投资规模较大,其他地区较平衡。2015年,南昌市和赣州市分别完成房地产开发投资总额为485.37亿元和274.35亿元,对全省贡献率分别为31.93%和18.05%。从区域分布来看,同期赣北、赣南、赣西和赣东分别实现房地产开发投资总额618.28亿元、466.35亿元、220.87亿元和214.60亿元,赣北和赣南地区房地产市场景气度相对较高。

从增速来看,受宏观环境下行压力和房地产市场调整的影响,2015年江西省部分地市房地产投资增速放缓,且景德镇市和新余市房地产投资额出现负增长,分别同比下降25.8%和8.0%。同时,受城镇化进程加快以及旧城改造力度加大等影响,宜春市、鹰潭市和吉安市等地市的房地产刚性需求不断增加,2015年三市房地产投资同比增长分别为34.6%、28.5%和24.1%,近三年复合增长率分别为21.50%、25.57%和14.79%,位列江西省各地区前三。

三、江西省政府融资平台类企业存量债券情况分析

江西省城投债存续余额处于全国中游水平,与一般公共预算收入规模相比,城投债发债规模尚处于可控范围内,偿付压力相对较小。江西省存续期城投债发行主体主要集中于省本级及其他经济水平相对较高的地区,偿还期限主要分布在未来7年内,分布相对较为均匀。

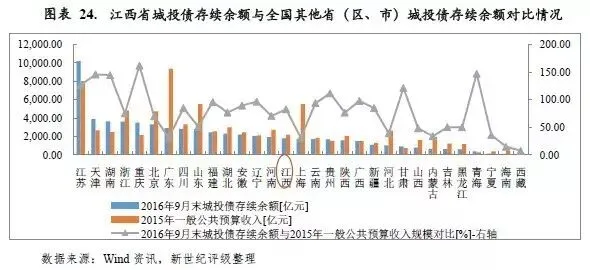

从存量债券规模情况来看,截至2016年9月30日,全国存续期内城投债数量共计6184支,存量债券余额共计6.39万亿元;其中江西省存续期内城投债数量共174支,存量债券余额合计为1753.95亿元,存量债券余额在31个省(区)市中居第15位。从城投债的品种来看,江西省政府融资平台类企业发行的券种包括企业债、中票、定向工具和公司债,截至2016年9月30日,上述债券品种存量债券余额占比分别为52.80%、27.26%、8.89%和5.30%,企业债在江西省城投债存量债券余额中占比最大。

以城投债存续余额与一般公共预算收入规模相对比,2016年9月末重庆市、青海省、天津市、湖南省、江苏省、甘肃省和贵州省城投债存续余额规模较大,分别为当地2015年一般公共预算收入的1.62倍、1.47倍、1.46倍、1.45倍、1.27倍、1.22倍和1.12倍,上述地区城投债偿付压力相对较大。2016年9月末江西省城投债存续余额是其2015年一般公共预算收入的0.83倍,城投债发债规模处于可控范围内,偿付压力相对较小。

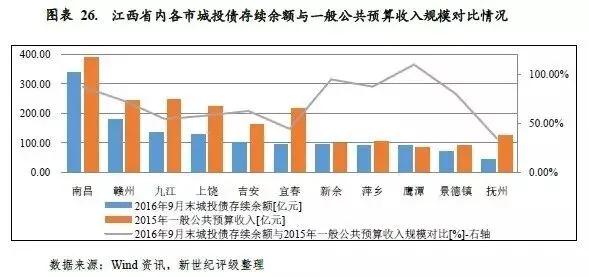

从存续期城投债的地区分布情况来看,江西省存续期城投债发行主体主要集中于省本级及其他经济水平相对较高的地区。截至2016年9月30日,南昌市[4]存续期债券余额为339.60亿元,占比19.36%,位居各地市首位。同期经济较发达的赣州市、九江市、上饶市和吉安市存续期债券余额分别为178.50亿元、178.50亿元、133.95亿元和101.10亿元,共占比30.91%,此外其他地区存续期债券余额均在百亿以下。

江西省各地市的城投债偿付压力可控,2016年9月末城投债存续余额超过当地2015年一般公共预算收入的仅鹰潭市,为1.09倍。其他省内各市2016年9月末城投债存续余额均小于当地2015年一般公共预算收入,其中少于2015年一般公共预算收入一半的地区有抚州市和宜春市,上述地区城投债偿付压力相对较小。

从存续期城投债的到期时间来看,江西省城投债到期需偿还债务额主要分布在未来7年内,分布相对较为均匀,其中2019-2021年到期需偿还债券规模较大,主要系近年来江西省城镇化建设进程逐步进入扩张阶段,且在城投债相关政策刺激作用下,江西省城投债发债规模扩张,发行债券期限主要为5-7年,导致2019-2021年到期需偿还债务规模较大。

从城投债到期的地区分布来看,江西省到期城投债仍然主要集中于省本级和南昌市,其中省本级将在2018年迎来偿还高峰期,南昌市峰值在2019年。

[1]刚性支出包括一般公共服务支出、教育支出、社会保障和就业支出和医疗卫生与计划生育支出,下同。

[2]尚未发债的省(区、市)为西藏自治区和深圳市。

[3]2015年抚州市、鹰潭市、宜春市、新余市和萍乡市的进出口总额,系根据2015年平均汇率1美元兑6.2284人民币,将进出口总额单位由亿元换算成亿美元后整理计算,下同。

[4]包括其代管的县级市,下同。

上海新世纪资信评估投资服务有限公司(本评级机构)和/或其被许可人版权所有。

本文件包含的所有信息受法律保护,未经本评级机构事先书面许可,任何人不得复制、拷贝、重构、转让、传播、转售或进一步扩散,或为上述目的存储本文件包含的信息。

本文件中包含的信息由本评级机构从其认为可靠、准确的渠道获得,因为可能存在人为或机械错误及其他因素影响,上述信息以提供时现状为准。特别地,本评级机构对于其准确性、及时性、完整性、针对任何商业目的的可行性及合适性不作任何明示或暗示的陈述或担保。在任何情况下,本评级机构不对任何人或任何实体就a)本评级机构或其董事、经理、雇员、代理人获取、收集、编辑、分析、翻译、交流、发表、提交上述信息过程中可以控制或不能控制的错误、意外事件或其他情形引起的、或与上述错误、意外事件或其他情形有关的部分或全部损失或损害,或b)即使本评级机构事先被通知该等损失的可能性,任何由使用或不能使用上述信息引起的直接或间接损失承担任何责任。

本文件所包含信息组成部分中信用级别、财务报告分析观察,如有的话,应该而且只能解释为一种意见,而不能解释为事实陈述或购买、出售、持有任何证券的建议。本评级机构对上述信用级别、意见或信息的准确性、及时性、完整性、针对任何商业目的的可行性及合适性不作任何明示或暗示的担保。信息中的评级及其他意见只能作为信息使用者投资决策时考虑的一个因素。相应地,投资者购买、持有、出售证券时应该对每一只证券、每一个发行人、保证人、信用支持人作出自己的研究和评估。