浙江省位于我国东南沿海,长江三角洲南翼,区位优势和战略地位突出,是我国经济最发达的省份之一,主要经济指标处于全国各省前列。浙江省二三产业结构均衡,行业分散度高,经济发展稳定。活跃的民营经济、县域经济和海洋经济是浙江省经济发展的显著特色。得益于经济发展,浙江省综合财力雄厚,一般公共预算收入平稳增长,收入质量和稳定性高,但政府性基金预算收入受省内房地产和土地市场行情影响呈下滑态势。浙江省地方政府性债务规模较大,债务率处于较高水平,但受益于较强的财政实力和规模较大的国有资产支持,总体债务风险可控。

从浙江省下辖各市的经济财政情况看,出于不同的资源禀赋和发展战略导向,各地级市经济财政实力存在分化。其中杭州市(省会)和宁波市(计划单列市)经济实力处于显著领先地位;舟山市经济总量最小,但依托海洋经济具有较大的发展潜力,人均生产总值处于全省前列;衢州市和丽水市综合实力相对偏弱;其他各市经济发展水平较为均衡,普遍为传统制造业强市。浙江省提出了以四大都市区为主体、海洋经济区和生态功能区为两翼的“一体两翼”区域发展新格局。杭州、宁波、温州、金华-义乌四大都市区的中心城市将集聚高端要素,发展高端产业,成为全省经济增长的龙头。浙江省已发行较大规模的城投债,存续期内城投债券余额位列全国第四,与一般公共预算收入规模相比,当地财力对存续城投债的覆盖程度较好,但其中绍兴、湖州、嘉兴、舟山四市城投债偿付压力相对较大。

一、浙江省经济财政实力及债务分析

浙江省区位优势和战略地位突出,是我国经济最发达的省份之一,二三产业结构均衡,行业分散度高,经济发展稳定。活跃的民营经济、县域经济和海洋经济是浙江省经济发展的显著特色。

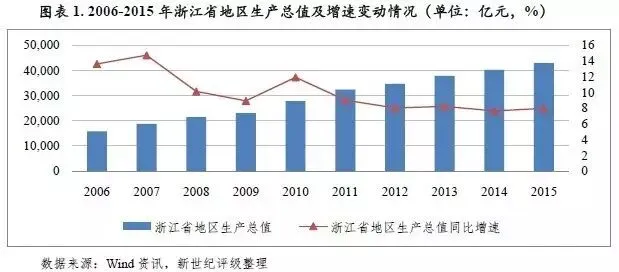

浙江省位于我国东南沿海,地处长江三角洲南翼,是长江经济带的覆盖省份,地理位置优越,拥有广阔的腹地和发展空间。从经济总量和二三产业的地均增加值来看,长三角在我国三大经济圈中位列首位,定位为全国的经济中心与增长引擎。地缘格局上,上海作为长三角经济圈的极核,将对江浙两省的经济起到极强的带动作用。浙江省区位优势和战略地位突出,基础设施完善,交通便利。作为近代工业的发祥地之一,经济人文实力雄厚。2015年浙江实现地区生产总值42886.5亿元,居全国第4位,同比增长8.0%,较上年(7.6%)略有提升;人均GDP达到77644元,增长7.6%。“十二五”期间全省地区生产总值年均增速为8.2%,高于全国水平0.2个百分点。

从三次产业结构看,自2014年第三产业占比首次超过第二产业以来,浙江省经济发展质量不断提升。2015年,浙江省实现第一产业增加值1833亿元,同比增长1.5%;实现第二产业增加值19707亿元,同比增长5.4%(其中,规模以上工业增加值13193亿元,同比增长4.4%);实现第三产业增加值21347亿元,同比增长11.3%。三次产业增加值结构由2014年的4.4:47.7:47.9调整为4.3:45.9:49.8,三产比重提高1.9个百分点,产业结构进一步优化。

浙江省产业转型升级和科技创新不断推进,2014年起,浙江省明确把加快发展信息经济、环保、健康、旅游、时尚、金融、高端装备制造等七大产业作为当前和未来重点发展方向。目前浙江省第二产业以纺织服装、化工和装备制造业业为支柱产业,规模以上工业重点产业增加值中,高新技术产业、装备制造业、高耗能产业和战略性新兴产业占比最高;第三产业以批发和零售业、金融业、房地产业和交通运输、仓储和邮政业等为主,其中信息经济相关服务业的引领支撑作用进一步显现,全年信息经济核心产业增加值3310亿元,增长15.1%,占地区生产总值的比重为7.7%。工业创新方面,2015年全省规模以上工业增加值为13193亿元,同比增长4.4%,其中高新技术产业增加值4910亿元,同比增长6.9%,占规上工业增加值的比重为37.2%,对规模以上工业增长的贡献率为55.7%;新一代信息技术和物联网、新能源、新材料等新兴产业增加值增长快速。2015年省内新增5个国家级高新区,高新技术企业从3558家增至7712家。

资源禀赋上,浙江省位于南北海运大通道的交汇处,大陆海岸线和海岛岸线资源居全国首位。全省海域面积26万平方公里,是全国岛屿最多的省份,其中面积502.65平方公里的舟山岛为我国第四大岛;海岸线总长居全国首位,岸长水深,可建万吨级以上泊位的深水岸线290.4公里,占全国的三分之一以上,10万吨级以上泊位的深水岸线105.8公里。近年来,在“海洋强国”战略的指导下,浙江省以海洋经济发展示范区和舟山群岛新区建设为契机,大力推动“宁波-舟山港”与21世纪海上丝绸之路沿线港口开展深度合作,已初步构筑起以宁波和舟山为中心、杭嘉温台为两翼的海上开放大通道和海洋经济发展大格局。2015年,浙江省海洋经济发展平稳,海洋及相关产业增加值为6180亿元,同比增长7.3%;占全省地区生产总值比重为14.4%,较上年提高0.1个百分点,高出全国水平4.8个百分点。

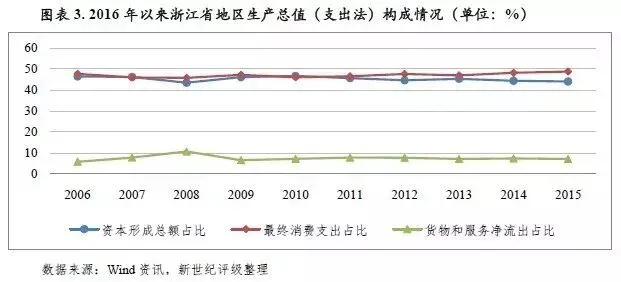

从浙江省地区生产总值的支出构成看,投资、消费和进出口占比保持平稳,支出结构较为稳定。其中,投资和消费是拉动全省经济增长的主要动力,近年来最终消费和资本形成总额合计数占地区生产总值的比例保持在90%左右。2015年,浙江省社会固定资产投资为26665亿元,同比增长13.2%,主要投向第三产业。受省内房地产库存较高影响,房地产开发投资放缓,全年房地产开发投资为7112亿元,同比下降2.1%,其中住宅投资为4451亿元,同比下降3.1%。消费方面,同年浙江省全社会零售总额为19785亿元,同比增长10.9%。其中,网络零售快速增长,全省实现网络零售额为7611亿元,比上年增长49.9%,总量约占全国的五分之一。对外经济方面,受宏观经济下行和外围经济疲弱影响,出口增长乏力,2015年浙江省货物进出口总额3474亿美元,同比下降2.1%,其中出口2767亿美元,同比增长1.2%;进口707亿美元,同比下降13.4%。

活跃的民营经济[①]是浙江省经济的显著特色。民营经济贡献了全省60%以上的税收、60%以上的生产总值、60%以上的固定资产投资、70%以上的外贸出口和70%以上的就业岗位。2015年,全省共有法人单位134.6万个,其中私营单位104.7万个,占比为77.7%;全省民营经济创造增加值占当年全省地区生产总值的比重超过60%;全省民间投资完成额16109亿元,增长9.2%,占固定资产投资的60.4%;民营企业出口12579亿元,增长7.1%,占全省出口总值的73.2%。浙江省民营经济以块状经济为特色,但仍面临“小、散、弱”局面,全省小微企业占全省企业总数的90%以上。在整体资源要素相对不足、市场竞争激烈以及江苏、山东等省民营经济逐步发展等各要素影响下,浙江省民营经济在省际比较中的优势逐渐减弱。2015年全国500强民营企业中,浙江占138席,上榜企业数量连续17年位居全国各省第一,但较2006年的203席降幅较大。

得益于浙江省政府扩大县级政府的经济审批权和实行省直管县财政体制等“强县”政策的扶持,浙江县域经济发展在全国处于持续领先地位。根据工信部发布的百强县(市)名单,浙江、山东和江苏三省各占26席、22席和17席,与其他省市相比拥有绝对数量优势;百强县前10县(市)排名中,浙江省占3席,次于江苏省的6席。但随着县域经济发展到一定程度,其在资源配置、整合能力方面的局限显露,长期的强县经济路径依赖导致浙江的中心城市规模普遍较小,仅杭州、宁波两市通过撤县设区提升中心城市辐射能力较为成功,中心城市综合服务功能不完善,在集聚高端要素、发展高端产业方面,与广东、江苏存在差距。当前浙江省采用“强县战略”和“都市圈战略”双轮驱动,县域经济呈现向城市经济转型升级的趋势。

目前,浙江省注重转型升级、提质增效的经济结构调整改革,把大力培育新兴产业、发展生产性服务业上升为重要战略,制定出台参与“一带一路”建设、贯彻长江经济带战略的实施方案。未来发展上,浙江省规划坚持先进制造业与现代服务业融合发展;在产业重点上抓好信息、环保、健康、旅游、时尚、金融,高端装备制造等七大万亿级产业,做强做精丝绸、黄酒、茶叶等历史经典产业,着力把文化创意产业等培育成为新的万亿级产业;积极培育基于互联网的新经济新业态新模式,突出抓好省级产业集聚区核心区块的提升发展,大力推进特色小镇建设。受益于上述规划,浙江省的产业布局和资源配置有望进一步优化。

浙江省综合财力位于全国前列。其中,近三年一般公共预算收入保持稳步增长,占综合财力的比重逐年上升,收入质量和稳定性高;政府性基金预算收入是综合财力的重要补充,以国有土地使用权出让收入为主,受区域房地产和土地市场行情影响,近三年呈下滑态势。

浙江省综合财力雄厚,稳定性强。2013-2015年,浙江省全省综合财力连续三年突破万亿,分别为10758亿元、11362亿元和10935亿元,位于全国各省前列。主要受2015年政府性基金收入大幅下降影响,近三年全省综合财力呈小幅波动态势。其中,一般公共预算收入占综合财力的比重分别为35.29%、36.28%和43.99%,政府性基金预算收入占综合财力的比重分别为41.28%、37.60%和23.55%,两者呈反向变动趋势。从省本级财力看,因省直管县财政体制影响,全省财力向下级政府倾斜力度大,省本级财力占全省财力的比重相对较低。2013-2015年,省本级综合财力分别为875亿元、964亿元和1115亿元。

浙江省一般公共预算收入在全国处于较高水平,近三年保持较快增长态势,税收比率保持在85%以上,收入持续性和质量较好。2015年浙江省一般公共预算收入为4810亿元,同比增长7.8%,其中税收收入为4167.74亿元,税收比率为86.66%。浙江省不断优化支出结构,一般公共预算支出中民生支出增长较快,财政收支保持平衡。2013-2015年,浙江省一般公共预算支出逐年增加,分别为4730.47亿元、5159.19亿元和6648.09亿元,2015年浙江省将新增财力的三分之二以上用于民生。2013-2015年,浙江省一般公共预算自给率分别为80.27%、79.88%和72.34%,处于尚可水平但呈逐年下降态势。

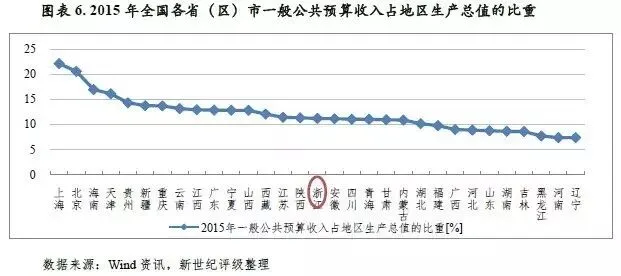

与经济总量相比,浙江省一般公共预算收入占地区生产总值的比重不高,2013-2015年分别为10.06%、10.26%和11.22%。2015年,浙江省一般公共预算收入占地区生产总值的比重位列全国各省(区)市第16位,排名中游,单位地区生产总值形成财政收入的能力相对较弱。

浙江省政府性基金预算收入主要来源于国有土地使用权出让收入,近年来受房地产及土地市场景气度等因素影响呈逐年下滑态势。2013-2015年,浙江省政府性基金预算收入分别为4441亿元、4272亿元和2575亿元,其中国有土地使用权出让收入占比在75%左右。2015年受土地市场低迷影响,政府性基金收入同比大幅下滑。考虑到上级补助收入、上年结余和调入资金等因素后,2013-2015年浙江省政府性基金预算财力分别为5538亿元、5275亿元和3522亿元。从政府性基金预算支出情况看,2013-2015年浙江省政府性基金预算支出分别为4381亿元、4083亿元和2585亿元,基本能够被政府性基金预算收入所覆盖。

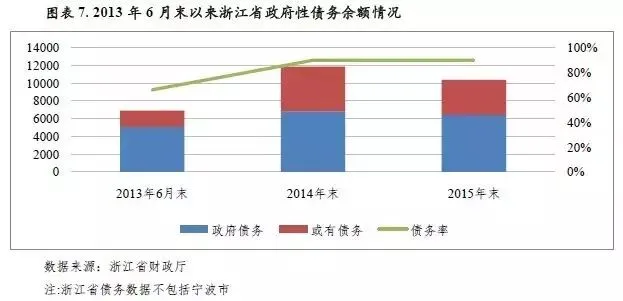

浙江省地方政府性债务余额和债务率在全国处于中游水平,2013年6月末以来地方政府性债务余额呈先增后减态势,受益于较强的财政实力和规模较大的国有资产支持,总体债务风险可控。

根据浙江省审计厅于2014年1月公告的《浙江省地方政府性债务审计结果》,截至2013年6月末,浙江省地方政府性债务余额为6928.37亿元,位列各省第12位。其中,浙江省各级政府负有偿还责任的债务5088.24亿元,负有担保责任的债务327.09亿元,可能承担一定救助责任的债务1513.04亿元。截至2012年末,浙江省全省政府负有偿还责任债务的债务率为63.48%。若按照2007年以来,各年度全省政府负有担保责任的债务和可能承担一定救助责任的债务当年偿还本金中,由财政资金实际偿还的最高比率折算后,总债务率为66.11%,总债务率位列各省第17位。

根据最新浙江省政府债券信息披露文件,截至2015年末,浙江省政府债务6425.6亿元,或有债务3950.6亿元,债务率为90%,接近债务率红线,但受益于较强的财政实力和规模较大的国有资产支持,总体债务风险可控。从举债主体所在地方政府层级来看,2015年末浙江省省级、市级和县级的政府债务比重分别为2.4%、58.3%和39.3%,债务集中于市县级;从债务到期期限看,2016年-2019年及以后年度到期的政府债务比重分别为16.2%、17.4%、15.6%和50.8%,到期年限较分散。

以地方政府债务余额与一般公共预算收入规模相对比,2014年末浙江省地方政府债务余额是其2015年一般公共预算收入的1.79倍,位列全国各省(区)市第19位,处于相对较低水平;同期末,贵州省、青海省、辽宁省、云南省、广西壮族自治区和内蒙古自治区地方政府债务余额分别是其2015年一般公共预算收入的5.84倍、4.42倍、4.13倍、3.32倍、2.83倍和2.79倍,位列全国各省(区)市前六。

2015年以来,浙江省地方政府债券发行规模处于全国前列,募集资金主要用于置换存量债务,以有效降低存量债务资金成本、延长偿付期限,有利于缓解市县级债务偿付压力。

经全国人大、国务院批准,2015年财政部下达了6000亿元新增地方政府债券和3.2万亿元地方政府债券置换存量债务额度。根据财库〔2015〕102号,地方政府可采用定向承销方式在置换债券限额内发行一定额度地方债。截至2015年末,全国34个省(区、市)[②]已完成公开和定向发行地方政府债券284支,发行金额合计38394.63亿元。

2015年,浙江省累计发行地方政府债券2243.6亿元,发行规模在全国34个已发债省(区、市)中位列第三。其中公开发行1379.2亿元(其中903.6亿元为置换债,其余475.6亿元为新增额度),居于全国已公开发债省(区、市)第6位;定向发行864.4亿元。按发行期限分,3年期发行规模为308.16亿元,5年期发行规模为673.32亿元,7年期发行规模为588.80亿元,10年期发行规模为673.32亿元。从发行利率来看,浙江省地方政府债券综合加权发行利率为3.43%,在沿海五省市中(山东、江苏、上海、浙江、广东)最高,其中3年期、5年期、7年期和10年期加权发行利率分别为3.11%、3.33%、3.55%和3.58%。

2015年12月,财政部下发了财预[2015]225号文件,提出对地方政府债务实行限额管理,省级人民政府要严格按照限额举借地方政府债务。2016年1月,财政部下发了财库[2016]22号文件,重申了地方政府债务限额管理原则,并对2016年地方政府债券发行工作做出了指导意见。2016年前三季度,全国34个省(区)市发行了地方政府债券,发行支数合计259支,发行金额合计5.08万亿元。

2016年前三季度,浙江省累计发行地方政府债券3160.70亿元,发行规模在全国34个已发债省(区)市中位列第四。其中公开发行规模为1660.70亿元(其中,1200亿元用于置换到期债务本金,460.70亿元为新增额度),定向发行规模为1500亿元。按债券类别分,一般债券发行规模为1696.48亿元,专项债券发行规模为1464.22亿元。按发行期限分,3年期发行规模为484.72亿元,5年期发行规模为956.00亿元,7年期发行规模为793.98亿元,10年期发行规模为956.00亿元。从发行利率来看,与前五日国债收益率均值相比,定向发行利差区间为37~44BP,公开发行利率低于定向发行,公开发行利差区间为0~30BP。

二、浙江省下辖地级市经济发展和地方财力分析

浙江省下辖杭州、宁波、舟山、绍兴、嘉兴、湖州、金华、台州、衢州、丽水、温州11个地级市。根据《浙江省城镇体系规划(2011-2020)》,未来浙江省城镇格局分为“三群四区七核五级”:杭州湾、温台沿海、浙中三个城市群;杭州、宁波、温州、金华-义乌四个都市区;嘉兴、湖州、绍兴、衢州、舟山、台州、丽水为“七核”。浙江城镇将分为长三角区域中心城市(杭州、宁波、温州、金华-义乌)、省域中心城市(嘉兴、台州、湖州、绍兴、衢州、舟山、丽水)、县(市)域中心城市(60个左右)、中心镇(200个左右)和一般镇(400个左右)五个等级。

在《十三五规划纲要草案》中,浙江省提出加快构建以四大都市区为主体、海洋经济区和生态功能区为两翼的“一体两翼”区域发展新格局。杭州、宁波、温州、金华-义乌四大都市区的中心城市集聚高端要素,发展高端产业;舟山聚焦国家海洋战略;衢州、丽水聚焦绿水青山战略;湖州、嘉兴、绍兴、台州作为区域中心城市,聚焦功能均衡,生产、生活、生态融合,宜居、宜业、宜游并重。

浙江省区域经济发展水平存在一定分化。杭州市(省会)和宁波市(计划单列市)经济实力处于显著领先地位;舟山市经济总量最小,但依托海洋经济具有较大的发展潜力,人均生产总值处于全省前列;衢州市和丽水市综合实力相对偏弱;其他各市经济发展水平较为均衡,普遍为传统制造业强市。

从区域经济发展水平来看,因浙江省内各地级市资源禀赋和发展战略导向的不同,区域经济发展水平存在一定分化。从十三五规划划分的区域格局看,杭州、宁波、温州、金义四大现代都市区总体经济发展水平较高;被划分至生态功能区的衢州、丽水、湖州、嘉兴、绍兴、台州等市的经济发展水平相对次之;海洋经济区舟山市目前经济总量规模较小,但得益于地缘优势和国家政策扶持,发展潜力大。从2015年浙江省各地级市经济总量及其占全省的比重看,各地级市经济总量可分为三个梯队,其中,省会城市杭州和计划单列市宁波两市为第一梯队;传统制造业较强的温州、绍兴、台州、嘉兴、金华五市为第二梯队;湖州、衢州、丽水和舟山四市为第三梯队。

杭州和宁波两市的经济总量在全省各市中占有绝对领先地位,经济总量合计占全省的比重为41.95%。杭州市作为省会城市,是全省的政治经济中心。2015年,杭州市实现地区生产总值10054亿元,同比增长10.2%,成为全国第十个地区生产总值超万亿的城市,增速高于全省水平2.2个百分点。其中信息经济发展迅速,实现增加值2313.85亿元,增长25.0%,占全市地区生产总值的23%,同比提高4.9个百分点。杭州市产业结构以第三产业为主,是全省各市中三产占比最高的城市。

宁波市作为计划单列市,依托良好的工业基础和港口资源优势,经济实力在省内位列第二。2015年,宁波市实现地区生产总值8012亿元,同比增长8.0%,增速和全省水平持平。宁波市二三产业结构较为均衡,产业结构上仍以第二产业为主,是华东地区重要的工业城市,近年来石化、汽车及零部件、纺织服装和电工电器等传统产业不断改造提升,新材料、新装备等战略性新兴产业和现代服务业发展较快。宁波市对外经济在全省各市中处于绝对领先地位,2015年全市口岸进出口总额为1936亿美元,占全省进出口总额的比重为55.73%,但受外围经济疲弱影响,进出口总额同比下降11.4%。

经济总量位于第二梯队的五市经济发展水平较为均衡,地区生产总值处于3000亿元和5000亿元之间,从高到低排名依次为温州市、绍兴市、台州市、嘉兴市、金华市,经济总量合计占全省的比重为45.44%。其中,绍兴市位于杭州市和宁波市之间,区位优势较好,以纺织业为主的传统制造业实力较强;温州市和台州市为浙东沿海城市,温州市民营经济发达,电气、服装、鞋业、汽摩配和泵阀五大支柱产业保持了较快的增速,得益于金融业、营利性和非营利性服务业等第三产业快速发展拉动经济增长,温州市三次产业占比超50%;台州市电力热力生产供应业、汽车制造业、医药制造业、通用设备制造业、橡胶塑料制品业五大产业较为突出;嘉兴市位于上海市和杭州市之间,精细化工、信息、环保、服装和高端装备制造等产业发展较好;金华市位于浙江省内陆,是浙江省唯一的既不与外省接壤又不沿海的城市,不利于省际贸易和对外贸易,但金华凭借义乌小商品贸易的带动,实际利用外资居浙西南各市之首。金华市2015年全市生产总值为3406亿元,其中义乌市生产总值达1046亿元,占比为30.71%,义务市服务业发展突出,为全省首个三产占比超60%的县市。新的城镇规划特别强调了义乌的地位,以金华和义务作为浙中“金华-义乌”都市区的双核心。

经济总量排名靠后的地级市为湖州、衢州、丽水和舟山四市,地区生产总值处于1000亿元和2000亿元之间。其中湖州、衢州、丽水三市工业增长乏力,城市发展上偏向于生态化绿色发展战略。舟山所在的海洋经济区经济发展潜力大。2015年,舟山市地区生产总值为1095亿元,在全省排名最末,占全省地区生产总值的2.54%。但舟山市海洋经济发展受到国家政策的大力扶持,全年海洋经济总产出2653亿元,同比增长10.0%;海洋经济增加值766亿元,同比增长9.6%。海洋经济增加值占舟山市地区生产总值的比重为70.0%,较上年提高0.2个百分点。

从经济增速来看,各地级市地区生产总值总体保持增长,但受宏观经济下行等因素影响,除杭州市、宁波市和温州市外,2015年浙江省内其他各市经济增速均不同程度放缓。2015年,浙江省地区生产总值同比增速为8.0%,省内各市地区生产总值同比增速区间为6.4%至10.2%,其中同比增速在全省水平以上的地级市分别为杭州市(10.2%)、舟山市(9.2%)、温州市(8.3%)、湖州市(8.3%)和宁波市(8.0%),同比增速最后三位为衢州市(6.6%)、台州市(6.5%)、丽水市(6.4%)。全省11个地级市中仅杭州市同比增速达到两位数。

2015年全省人均地区生产总值为7.76万元,其中杭州市、宁波市对其拉动作用明显,两市人均地区生产总值分别为11.23万元和10.25万元;此外,由于温州市人口数量位居全省第一(911.70万人),人均地区生产总值仅5.08万元,位居全省第10名;舟山市虽然地区生产总值总量小,但人口数量为全省最少(115.2万人),人均生产总值(9.53万元)高于全省平均水平,位居全省第三位。

总体来看,以杭州、宁波、舟山为代表的信息经济、海洋经济等产业转型对浙江省地区生产总值起到了突出的拉动作用,而产业结构中以传统制造业为主的台州、金华、衢州等市正在经历结构调整期,增速有所下降。浙江省产业发展仍存在产业层次较低、高端产业占总量比重较低、增加值率较低、投资后劲不足的问题。

浙江省经济内生动力较强。从经济发展的动力结构看,各地级市投资增长仍是拉动经济增长的第一动力,投资对经济增长的贡献率持续增长;消费对经济增长的贡献率次之;进出口总额仅对宁波市和舟山市的经济增长贡献较大。

投资方面,近年来各地级市固定资产投资规模持续增长,在拉动经济增长方面占主导地位,但各地区投资总额差别显著。2015年杭州市固定资产投资完成5556亿元,同比增长12.2%,占各地级市全部固定资产投资总额的20.84%。宁波市、温州市分别以4507亿元和3456亿元的投资规模排名次之。从增速看,随着“海洋强省”的建设不断深入,舟山市以18.1%的投资增速领先,其余各地区增速差别不大,但与2014年相比,所有地级市的固定资产投资增速都有所减缓。

消费方面,2015年地级市社会消费品零售总额均实现持续增长,且增长水平相对均衡。其中杭州市社会消费品零售总额为4697亿元,占各地级市全部社会消费品零售总额的23.74%。排名次之的宁波市社会消费品零售总额为3350亿元;其中湖州市、衢州市、丽水市和舟山市的社会消费品零售总额均低于1000亿元。从增速看,各地增速均与全省增速(11%)保持在相对接近的水平。

进出口方面,2015年各地级市进出口总额及增速分化明显。宁波市凭借港口资源优势以1936亿美元位列全省第一,大幅领先于排名第二和第三的舟山市(726.34亿美元)和杭州市(665.66亿美元),衢州市和丽水市的进出口总额均不超过50亿美元。增速方面,全省仅湖州市、金华市和丽水市的进出口总额较上年出现增长,增速分别为2.7%、18.3%和15.7%,其余城市均为负增长,其中绍兴市增速为-13.8%,位居末位。

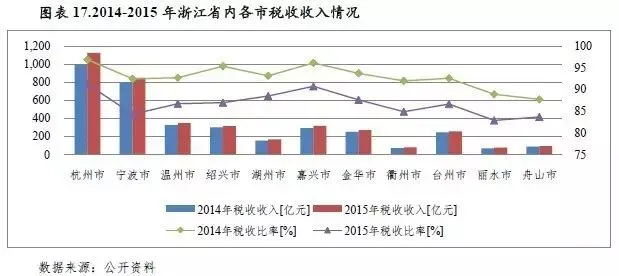

浙江省下辖各市一般公共预算收入总体上与其经济发展水平相匹配,杭州市、宁波市一般公共预算收入规模较大,远超其他市;舟山市、丽水市、衢州市规模相对偏小。各市税收收入占一般公共预算收入的比重均处于80%以上,收入质量普遍较好,但一般预算收入自给率水平存在明显分化。

受各地区经济发展水平差异影响,浙江省各地级市一般公共预算收入规模差距较大。2015年杭州市和宁波市一般预算收入突破千亿,其中杭州市一般公共预算收入为1233.88亿元,位列全省首位;宁波市以1006.41亿元位列第二;其余地区一般预算收入差距较大,不足百亿的地级市有衢州市和丽水市,分别为94.02亿元和94.51亿元。

从一般公共预算增速来看,2015年浙江省各地级市一般公共预算收入增速普遍呈增长态势,且增速普遍高于2014年。2015年所有地级市一般公共预算收入增速均为两位数,但2014年增速为两位数的仅有温州市、金华市和衢州市。其中杭州市一般公共预算收入增长最快,增速为20.11%,较上年增加11.42个百分点。

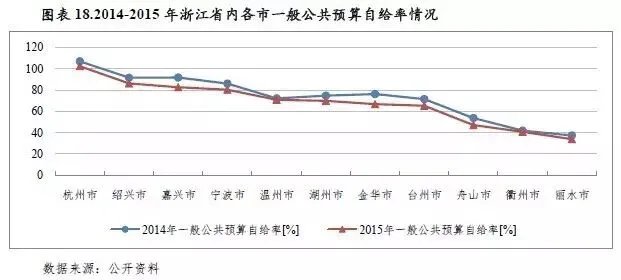

从一般公共预算收入构成看,2015年浙江省下辖各市税收收入占一般公共预算收入的比重均处于80%以上,整体看浙江省下辖各市一般公共预算收入质量较好。从一般公共预算收入对一般公共预算支出的覆盖程度看,2015年浙江省下辖各市一般公共预算自给率差异明显,杭州市一般公共预算自给率最高,为102.36%;绍兴、嘉兴和宁波三市处于80%-90%之间;其他各市均低于71%,一般公共预算收入对其支出的覆盖能力相对欠佳,主要依靠上级补助收入等弥补,其中舟山、衢州、丽水三市一般公共预算自给率最低,分别为47.04%、40.76%和33.84%。

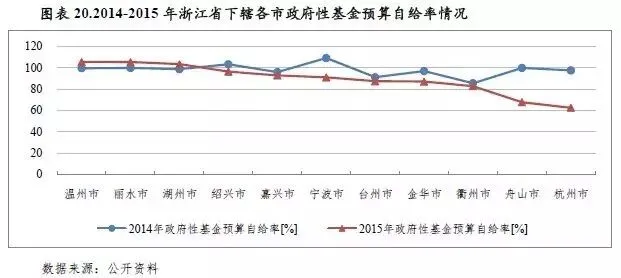

受房地产库存压力影响,2015年浙江省下辖各市房地产开发投资增速普遍放缓,其中7个地级市出现负增长;受此影响,各市政府性基金预算收入亦普遍大幅下降,对政府性基金预算支出的保障程度普遍降低,稳定性偏弱。

2015年,浙江省政府性基金预算收入同比下降约40%,下辖各市政府性基金预算收入也均呈大幅下降趋势,其中宁波市降幅最大,同比下降55.45%;温州市降幅最小,同比下降18.47%。11个地级市中有7个下降幅度超过40%。从政府性基金预算收入规模看,2015年杭州市、温州市和宁波市政府性基金预算收入规模较大,分别为446.54亿元、388.10亿元和301.41亿元,分列省内各市前三,规模上远超其他地级市;政府性基金收入在100亿元以下的地级市有丽水、舟山、衢州三市,分别为96.49亿元、50.29亿元和47.73亿元。

从政府性基金预算自给率情况看,除舟山市和杭州市外,浙江省下辖各市政府性基金预算自给率均超过80%,其中政府性基金预算自给率在100%以上的包括温州、丽水、湖州三市,分列全省前三。受2015年政府性基金收入大幅下滑影响,除温州、丽水、湖州三市外,其余各市政府性基金预算自给率均较2014年下降,以杭州市和舟山市降幅最大,分别较上年下降35.06个百分点和32.13个百分点,2015年政府性基金预算自给率分别将至62.53%和67.70%。

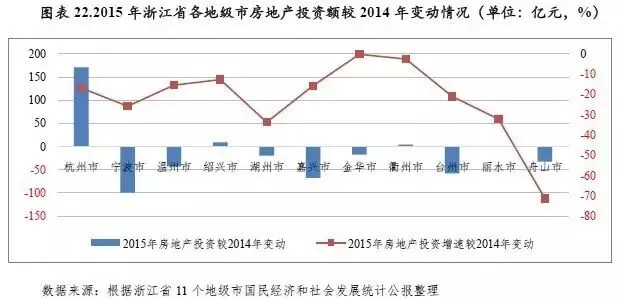

从浙江省各地区房地产投资情况来看,2015年仅杭州市和宁波市房地产投资超过1000亿,其中杭州市房地产投资完成额规模最大,2015年为2472.07亿元,占各地级市房地产开发投资总额的34.76%,其次为宁波(1228.80亿元);衢州市房地产投资最少,仅99.51亿元;其他城市的投资规模在200-700亿元不等。

从房地产开发投资增速来看,受房地产市场调整影响,2015年所有地级市房地产投资增速较2014年大幅放缓,其中7个城市出现负增长,分别是舟山市(-14.3%)、台州市(-11.6%)、嘉兴市(-12.8%)、宁波市(-7.5%)、湖州市(-5.6%)、温州市(-5.3%)和金华市(-4.7%)。随着G20峰会和亚运会等国际盛事在杭州举办,2015年杭州市房地产投资表现强劲,增幅达7.4%,位居全省第一。

三、浙江省政府融资平台类企业存量债券情况分析

浙江省存续期内城投债余额在全国处于前列,但一般公共预算收入对存续期内城投债的覆盖程度较好,城投债偿付压力相对较小。下辖各市除绍兴、湖州、嘉兴、舟山四市城投债偿付压力相对较大外,其他地区偿付压力尚可。

从城投债存续规模看,截至2016年9月末全国城投债存续数量共计6184支,存续余额共计6.39万亿元;其中,浙江省城投债存续数量409支,存续余额3620.81亿元、位列全国各省(区)市第4位。从债券品种看,浙江省政府融资平台类企业发行的券种包括企业债、中期票据、定向工具、私募债、公司债和短期融资券,其中企业债余额最大,2016年9月末为1834.61亿元,占浙江省城投债存续余额的50.67%。

以城投债存续余额与一般公共预算收入规模相对比,2016年9月末重庆市、青海省、天津市、湖南省、江苏省、甘肃省和贵州省城投债存续余额规模相对较大,分别为当地2015年一般公共预算收入的1.62倍、1.47倍、1.46倍、1.45倍、1.27倍、1.22倍和1.12倍,上述地区城投债偿付压力相对较大。2016年9月末浙江省城投债存续余额是其2015年一般公共预算收入的0.75倍,处于较低水平,城投债偿付压力相对较小。

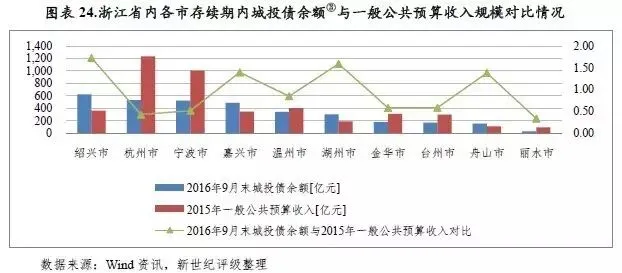

从存续期内城投债的地区分布情况来看,浙江省存续期内城投债分布相对较分散,但两级分化较明显。截至2016年9月末,绍兴、杭州、宁波、嘉兴四市存续期内城投债余额分别为627.05亿元、530.60亿元、523.40亿元和488.80亿元,占同期末浙江省存续期内城投债余额的比重均超过10%,合计占浙江省存续期内城投债余额的59.93%。其余地级市占比均低于10%,丽水和衢州两市存续期内城投债规模小,分别为32亿元和25亿元,占比分别为0.88%和0.69%。

以存续期内城投债余额与一般公共预算收入规模相对比,浙江省内大部分地区城投债偿付压力尚可,绍兴、湖州、嘉兴、舟山四市城投债偿付压力相对较大,上述地区2016年9月末城投债存续余额对当地2015年一般公共预算收入的比重分别为1.73、1.59、1.40和1.38。其他地级市除温州市(0.85)外,该比重均小于0.60,杭州、丽水和衢州三市该比重最小,分别为0.43、0.34和0.27。

从省本级城投债存续情况看,2016年9月末浙江省省本级存续期内城投债余额为236.40亿元,与2015年省本级一般公共预算收入(352.70亿元)的比重为0.67,规模相对较小,浙江省省本级存续期内城投债偿付压力总体尚可。

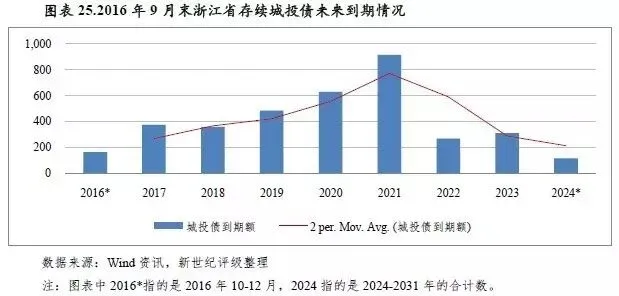

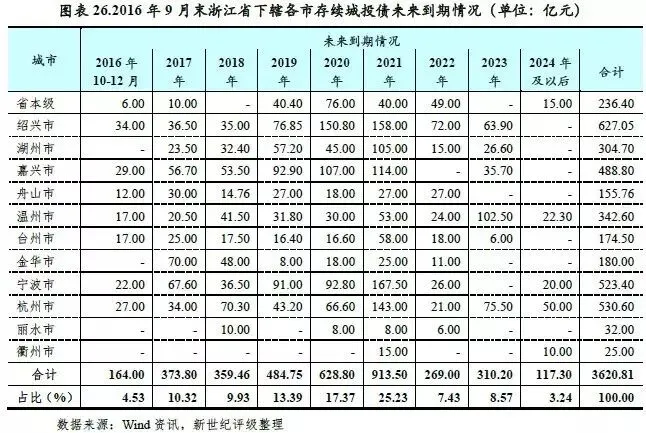

从存续期城投债的到期时间来看,浙江省城投债到期需偿还债务额主要分布在2017-2021年。继2018年到期规模较2017年小幅下降后,2018年期到期规模逐年稳步增加,并于2021年到达顶峰后大幅减少。2016-2021年浙江省到期需偿还的城投债总额占截至2016年9月末存续期内城投债余额的比重分别为4.53%、10.32%、9.93%、13.93%、17.37%和25.23%。

[①]本文中民营经济口径指所有制经济成分中的集体经济和个体私营经济。

[②]尚未发债的省(区、市)为西藏自治区和深圳市。

[③]此处不包括省本级城投债券余额。

上海新世纪资信评估投资服务有限公司(本评级机构)和/或其被许可人版权所有。

本文件包含的所有信息受法律保护,未经本评级机构事先书面许可,任何人不得复制、拷贝、重构、转让、传播、转售或进一步扩散,或为上述目的存储本文件包含的信息。

本文件中包含的信息由本评级机构从其认为可靠、准确的渠道获得,因为可能存在人为或机械错误及其他因素影响,上述信息以提供时现状为准。特别地,本评级机构对于其准确性、及时性、完整性、针对任何商业目的的可行性及合适性不作任何明示或暗示的陈述或担保。在任何情况下,本评级机构不对任何人或任何实体就a)本评级机构或其董事、经理、雇员、代理人获取、收集、编辑、分析、翻译、交流、发表、提交上述信息过程中可以控制或不能控制的错误、意外事件或其他情形引起的、或与上述错误、意外事件或其他情形有关的部分或全部损失或损害,或b)即使本评级机构事先被通知该等损失的可能性,任何由使用或不能使用上述信息引起的直接或间接损失承担任何责任。

本文件所包含信息组成部分中信用级别、财务报告分析观察,如有的话,应该而且只能解释为一种意见,而不能解释为事实陈述或购买、出售、持有任何证券的建议。本评级机构对上述信用级别、意见或信息的准确性、及时性、完整性、针对任何商业目的的可行性及合适性不作任何明示或暗示的担保。信息中的评级及其他意见只能作为信息使用者投资决策时考虑的一个因素。相应地,投资者购买、持有、出售证券时应该对每一只证券、每一个发行人、保证人、信用支持人作出自己的研究和评估。