为什么阿里系和京东们干不过拼多多?财报说明了一切!

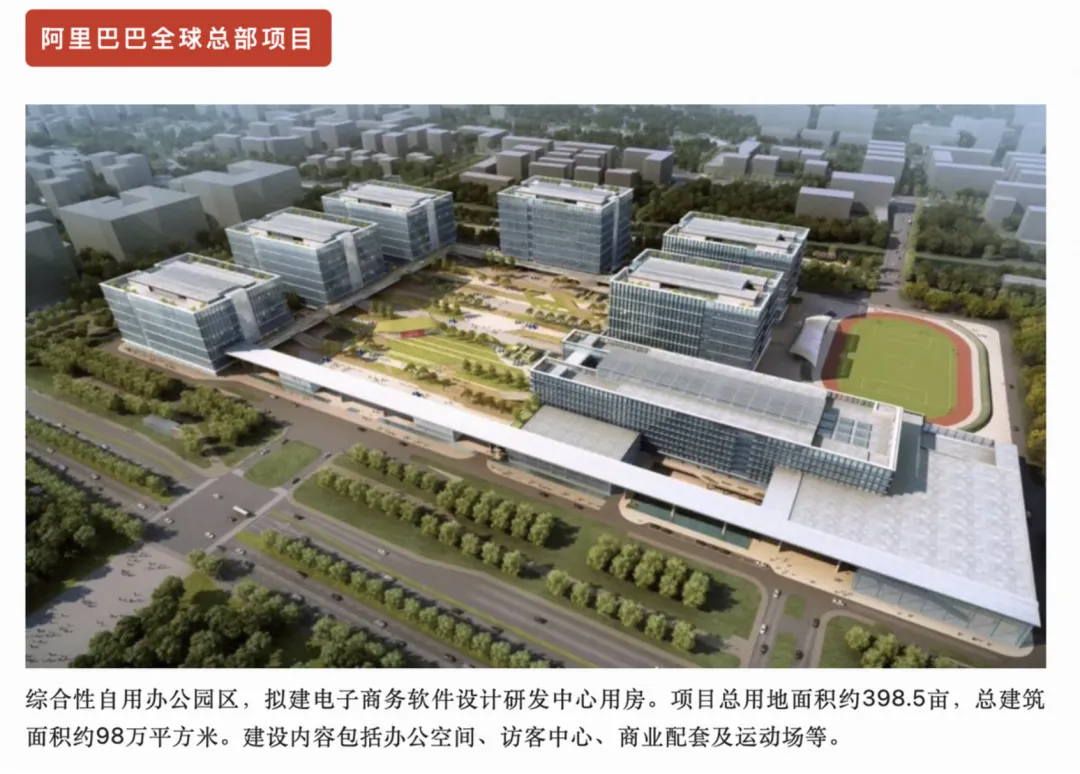

2.本人不做美股,不持有拼多多任何头寸,不管是现在,还是可以预见的未来1-2年;也不持有阿里和京东的头寸3.本文不作为投资依据,据此投资文中提及的上市公司,责任自负,本人不承担责任。4.本人不是拼多多的重度用户,甚至一年到头用不了几次。关于病毒性营销方式,关于网站上有假冒伪劣销售,关于上面对店家不公平的协议等等,任何一个都可以讨论很久很久。如果是拼多多独有的现象, 那么,它值得被批判至死;如果是行业共有现象,那么,它不应该是唯一被批判的。2025财年的数据尚没有发布,我们看2024财年的数据,未做标注,数字为亿人民币。2024年,拼多多营收3928亿,净利润1124亿。这个净利润超过交通银行和邮储银行,少于招行的1400亿。实现4000亿营收,利润超过1100亿,支撑这个帝国需要多少工作人员?哪怕拼多多没有自建运输系统,去掉物流仓储,你觉得拼多多有多少员工?根据2024年财报,公司员工17,363名全职员工!京东/淘宝系,哪怕只负责电商的,去掉仓储、物流等,特别是阿里(因为京东还有自营),我相信员工数量远远超过拼多多。比如办公室,它在全球各地都有办公室,累计建筑面积14万平米。什么概念呢?腾讯在深圳的新总部大楼,办公建筑面积接近7万面积(不包括地下)。阿里在杭州的全球总部,总建筑面积98万,办公室面积肯定是远远超过14万平。以上仅仅是腾讯和阿里,一个城市一个地方的办公室面积,考虑到在全国多地还有多处办公地点,实际的面积,肯定是远远高于这个。通过以上数据的对比,聪明的小伙伴已经猜到了——拼多多是一家追求低成本运营的公司。用高大上的说法,这是一家组织扁平化的公司,这是一家管理精益化的公司,这是一家极其追求效率的公司。它的确是跟绝大多数互联网公司不同,用类似制造业的思维来管理一家互联网公司;从运营的效率和效益来看,的确是一家优秀的零售企业的标杆,以消费者为导向,是多利又多销。它固定资产净额,只有可怜巴巴的10亿人民币不到,而固定资产原值也不到50亿。别说互联网电商,不投物流本身就没有多少固定资产,你去看看用友网络的固定资产净额都接近30亿;金蝶国际更是高达40亿。只有做游戏的心动公司,只有1.5亿左右的固定资产,但是,心动营收只有60亿不到,2025年拼多多的营收恐怕要突破4000亿了,大概是心动的70x。甚至拼多多的服务器,也是租用的,这个很正常,哪怕牛逼如字节,也有不少租用的,包括存储/数据中心;甚至三大运营商租用数据中心都不是新鲜事。公司目前租赁合同平均剩余期限为接近4年,这两年租赁费用也是大幅度上涨,2022年不到8亿,2023年飙升到12亿+,2024年已经更是接近翻倍到了22亿+。这个增加主要是Temu全球化扩张,导致仓储和供应链租赁成本的上涨。或许原因之一就是拼多多没有自营,都是第三方在自己平台上开店、售卖,更类似目前抖音和快手的电商模式,也更像是淘宝早期的模式。拼多多的营销费用当然是非常高的,这也是为啥60%+的毛利率,最终只有26%的净利率,中间的大头就是营销费用和管理费用。这个做法,让我想到了谢家华的zappos美国一个卖鞋的电商,后来被亚马逊高价收购,他就认为公司对本网站消费者补贴,而不是广撒网补贴,其实更有利,也可以叫做定向广告/营销。谢家华这种做法,跟现在不少电商杀熟完全是背道而驰,重要的不仅仅是获客,获得新客户,提高老客户的消费总价,显然是更划算的,这背后的逻辑不需要多说了。我在拼多多上买过几次农产品,总体上,相同价格可能比某宝略好。当然,拼多的这几年的出海地区是漂亮,因为国内竞争的内卷,已经不能用白刃战来形容,粪坑都不一定能形容,海外市场是广阔的,它和希音就是两个另类,硬生生杀进了欧美市场。从欧美国家对他们俩的态度,也可以再次看到西方国家的双标——说好的打开市场,自由竞争呢?在AI、机器人等大行其道的今天,貌似拼多多和网易是两股清流,这俩老登仿佛不急不慢,跟无欲无求的sohu张朝阳一样,跟没事人一样,看着各方你方唱罢我粉墨登场,所谓评分第一的AI模型跟走马灯一样,几个月换一批。